Od razu wypisaliście się z PPK? To mogła być Wasza najgłupsza – i może najkosztowniejsza – decyzja roku. Analitycy policzyli, ile można było zarobić… po prostu czekając z wypisaniem się. Choćby tylko do grudnia. Kasa w prezencie – i to za nic nie robienie – była do wzięcia. Nie mówcie o tym w domu

Niedawno podsumowałem na „Subiektywnie o finansach” stan Pracowniczych Planów Kapitałowych, czyli pomysłu Mateusza Morawieckiego na nasze dodatkowe oszczędzanie na emeryturę. Podsumowanie to wypadło – jak pamiętacie – blado, bowiem spośród 6,4 mln pracowników, którym do tej pory zaproponowano udział w PPK, zgodziło się nań tylko 1,65 mln.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Może i nie byłby to zły wynik, gdyby tego co czwartego pracownika udało się namówić do zapisania się do PPK. Kłopot w tym, że tu działał mechanizm odwrotny – zapisani zostali wszyscy, a tylko co czwarty się nie wypisał. Polak może zapomnieć zapłacić rachunek za telefon, ale nie zapomni wypisać się z PPK. Dość upokarzające.

W PPK są grosze, ale… nieźle się tu zarabia

O przyczynach klęski PPK nie będę się tutaj rozpisywał, bo zajmowałem się nimi w poprzednim tekście. Wracam do tematu, bo pojawiły się ostatnio dwa ciekawe wyliczenia obrazujące osiągnięcia tych śmiałków, którzy postanowili zostać w PPK, czyli się nie wypisali.

O podsumowania pokusiły się – niezależnie od siebie – Instytut Emerytalny oraz firma doradcza Mercer. Wyniki są zbliżone, bo też i wyliczenia nie są nadmiernie skomplikowane.

Co prawda na koniec 2020 r. w funduszach PPK były grosze – raptem 2,5 mld zł, gdy w bankach Polacy trzymają 900 mld zł – ale najciekawsze jest, że ludziom, którzy w PPK zostali, bardzo się to opłaciło.

Jako zwolennik tego sposobu oszczędzania na uzupełnienie emerytury (oraz wszystkich innych sposobów) przyjmuję to z satysfakcją. Dokładnie w tym tonie pisałem o PPK, gdy pytaliście mnie czy w to wchodzić – iż nie ma szans, żeby na tym stracić. No i kto został – nie stracił. Jak to wygląda w szczegółach?

Oczywiście dla każdego wygląda inaczej, bo wpłaty do PPK zależą od naszego wynagrodzenia. Mercer przyjął do obliczeń przeciętnego pracownika z przeciętnym wynagrodzeniem w skali kraju – niemal 5.350 zł brutto (3.860 zł na rękę). Jeśli zarabiacie mniej, to Wasz zysk (lub potencjalny zysk, jeśli w PPK nie jesteście) wyniósł(by) mniej. Jeśli zarabiacie więcej – to więcej.

No i ten przeciętny pracownik, według założeń Mercera, wpłacał do PPK 2% wynagrodzenia brutto. Pracodawca dopłacał mu 1,5%, do tego w kwietniu wpłynęło 250 zł wpłaty powitalnej „od państwa” (ale tak naprawdę sponsored by pracodawca). Wszystkie te pieniądze były trochę lepiej lub trochę gorzej inwestowane przez fundusze PPK.

W dobrym PPK zarobiłeś ekstra nawet kilkaset złotych

A bilans jest taki, że saldo rachunku tego „przeciętniaka” na koniec 2020 r. wyniosło od 2.662 zł do 2.916 zł. Złożyły się na to: 1.284 zł wpłat pracownika odciągniętych od pensji, 963 zł wpłat od pracodawcy (miejmy nadzieję, że nie odciągnięte od premii pracownika), 250 zł „od państwa” oraz zyski z inwestycji, które wyniosły od 166 zł do 419 zł – w zależności od funduszu. Te wszystkie składowe macie na słupkach poniżej. To niebieskie to Wasza wpłata, czerwone – dopłata pracodawcy, zielone – wpłata powitalna zakontraktowana przez rząd, a żółte – średnia wyciągnięta z zysków poszczególnych funduszy.

Widełki biorą się stąd, że w zależności od wieku pieniądze członków PPK trafiają do funduszy inwestujących bardziej w obligacje lub bardziej w akcje. Fundusze bardziej „obligacyjne” miały średni wynik 166 zł, a te bardziej „akcyjne” – miały średnio 419 zł. Poszczególne słupki na wykresie pokazują średni wynik funduszy, do których trafili ludzie przechodzący na emeryturę w poszczególnych przedziałach czasowych (stąd oznaczenia dat pod słupkami):

No, ale te przykładowe np. 166 zł to też jest tylko pewna średnia – a konkretnie średnia z wyników wszystkich funduszy PPK dla grupy wiekowej przechodzącej na emeryturę w 2025 r. Jedne fundusze z tej grupy osiągnęły trochę lepszy wynik (najlepszy dał dodatkowo 114 zł), a inne – trochę gorszy (najsłabszy dał o 63 zł mniej, niż średnia). A więc te 166 zł to nie tylko wyliczenie dla osoby o zarobkach w okolicy średniej krajowej, ale też i osoby, która byłaby „po trochu” we wszystkich funduszach dla osób przechodzących na emeryturę w 2025 r.

Wśród funduszy z grupy przeznaczonej dla pracowników przechodzących na emeryturę w 2060 r. średni zysk wyniósł 419 zł (przy założeniu, że wpłacamy do PPK 2% od średniej pensji w kraju), ale najlepszy fundusz dorzucił do tego jeszcze 301 zł ekstra, a najgorszy – odjął 137 zł. Widać więc, że jakość zarządzania pieniędzmi ma znaczenie (bo fundusze PPK mogą lokować część pieniędzy za granicą). O tym, że warto wybrać porządne PPK pisałem na „Subiektywnie o finansach” nie raz i nie dwa.

Dokładne wyliczenia o tym, które fundusze zarobiły więcej, a które mniej – czyli odchylenia od tych średnich z słupków przedstawionych na poprzednim wykresie – macie w tej tabelce. W dalszym ciągu są to obliczenia dla osób, które wpłacały do PPK podstawową kwotę od średniej krajowej. Jeśli zarabiacie np. o 10% mniej od tej średniej – wszystkie liczby dotyczące Waszych zysków trzeba o te 10% skorygować w dół.

Zostałeś w PPK? Twoje pieniądze się podwoiły. Nie zostałeś? Się wydały (?)

Generalnie jednak zmierzam do tego, iż jeśli przyjmiemy średnie zyski z lokowania pieniędzy pracowników – od 166 zł dla najstarszych do 419 zł dla najmłodszych pracowników (przy założeniu, że każdy zarabia przeciętną pensję krajową) – to wyjdzie, że ów przeciętny pracownik, w zależności od wieku, na oszczędzaniu z PPK zyskał od 1.215 zł do 1.468 zł. Taka jest bowiem różnica między pieniędzmi wpłaconymi przez tego przeciętnego pracownika, a jego stanem rejestru w PPK na koniec 2020 r. (uwzględniającym dopłatę od pracodawcy, „od państwa” oraz uśrednione zyski z lokowania kapitału).

W procentach ów uśredniony zysk wynosi od 84% do 101%. Zatem pieniądze, które pracownicy – zamiast przejeść – pozwolili odessać sobie od pensji, niemal im się podwoiły po zaledwie jednym roku oszczędzania w PPK. Oczywiście: to nie znaczy, że jeśli ktoś nie został w PPK, to też nie mógłby ich podwoić. Wystarczyło „zainwestować” je w Bitcoina i też by dały taką przebitkę. Albo i większą. Oh, wait, przecież większość ludzi, którzy nie weszli do PPK, raczej te 2% pensji wydawała, niż oszczędzała lub inwestowała. A może się mylę?

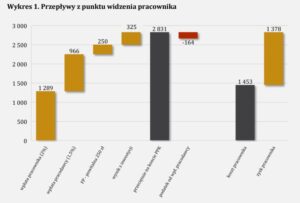

Do podobnych wniosków doszedł Instytut Emerytalny, który policzył uśredniony zysk pracownika z obecności w PPK na 1.378 zł. Według analityków tego ośrodka przykładowy uczestnik PPK wpłacił z własnej kieszeni 1.289 zł oraz poniósł koszt 164 zł podatku od dopłaty pracodawcy (łącznie „zainwestował” 1.453 zł), a na koniec roku na jego rachunku było 2.831 zł. Stopa zysku z obecności w PPK wyniosła więc – według Instytutu Emerytalnego – przeciętnie 95%.

A gdybyś wypisał się, ale… później? I tak sporo być zyskał

Niezależnie od tego, czy weźmiemy dane Mercera – od 84% do 101% – czy wyliczenia Instytutu Emerytalnego – mówiące o 95% zysku – pracownicy, którzy zdecydowali się zostać w PPK, zrobili na tym dobry interes. Znacie inną inwestycję z gatunku bezpiecznych, która by podwajała przez rok swoją wartość?

Oczywiście: można skontrować, że to „papierowe zyski” i że „państwo może w każdej chwili ukraść te pieniądze”. Dobra, dobra, ale przecież pieniądze z PPK można było z końcem 2020 r… wycofać. I zamienić papierowe procenty na prawdziwe pieniądze. Któż zabraniał wybrać taki właśnie scenariusz? Nie dać się wypisać, poczekać aż do skarbonki wpłynie kasa, a potem rozbić skarbonkę.

Instytut Emerytalny pokusił się o wyliczenie, ile zarobiłby na uczestnictwie w PPK pracownik, który nie wypisałby się z programu na starcie, a na końcu 2020 r. zażądał zwrotu wszystkich pieniędzy na koncie.

W takim przypadku trzeba oddać dopłatę od państwa, oddać połowę dopłaty pracodawcy, zapłacić podatek od zysków z inwestowania pieniędzy. Dla przeciętnego pracownika, który wpłacił do PPK w skali roku 1.289 zł (tyle dał sobie „odessać” z pensji) i zgromadził łącznie 2.831 zł, oznaczałoby to, że do ręki dostanie… 2.172 zł. Uwzględniając kwestie podatkowe mógłby wyjąć o 719 zł więcej, niż wpłacił.

To oczywiście uśrednione dane – dla pracownika zarabiającego średnią krajową i dla uśrednionych wyników inwestowania pieniędzy w PPK. Jeśli pracownik zarabiał więcej, wpłacał do PPK więcej niż 2% pensji (i jego pracodawca więcej dopłacał ze swojej strony), a także w firmie jest porządne PPK – urobek może być znacznie większy.

Wypisanie się z PPK od razu, czyli najgłupsza decyzja roku?

Okazuje się, że przeciętnie zarabiający Polak, pozostając w PPK, mógłby osiągnąć 1.200-1.500 zł „papierowego” zysku (o tyle – czyli dwukrotnie – przyrosła wartość rachunku w PPK powyżej wpłaconych przez niego kwot) albo ponad 700 zł czystego dochodu, który mógłby zamienić na żywą gotówkę po prostu czekając z wypisaniem się do końca roku. I nie mówcie mi, że nie ostrzegałem. Pamiętacie felieton o dwóch najgłupszych rzeczach, które możecie zrobić ze swoimi pieniędzmi? To było właśnie o tym.

Już się domyślacie, co chcę powiedzieć? Tak, trzy czwarte osób, które miały możliwość zainkasowania tych pieniędzy – czyli pozostania w PPK i wzięcia kasy „za darmo” – dobrowolnie i bez żadnego przymusu z tego zrezygnowało. Ci, którzy w PPK jeszcze są – wciąż mają tego asa w rękawie. Albo będzie im (szybciej lub wolniej) rosło saldo na koncie do wzięcia na emeryturze (jeśli wierzą, że państwo nic nie ukradnie), albo będzie rosła kwota, którą w każdej chwili mogą zainkasować powyżej wpłat, których dokonali (jeśli wierzą, że państwo przyjdzie i ukradnie, ale jeszcze nie teraz).

——————-

POSŁUCHAJ NASZEGO PODCASTU: CO Z GETIN BANKIEM? ZMIANY W E-ZAKUPACH. NAUCZYCIEL KONTRA SPRZEDAWCA

W pierwszym noworocznym odcinku „Finansowych sensacji tygodnia” zastanawialiśmy się nad tym, czy klienci Idea Banku polubią nową ofertę Banku Pekao oraz czy los Idea Banku może podzielić za jakiś czas Getin Bank. W rubryce poradnikowej mówimy o zmianach dotyczących naszych płatności kartowych w internecie – od 1 stycznia weszły w życie nowe procedury związane z bezpieczeństwem e-zakupów. Warto posłuchać, żeby się potem nie zdziwić. A na koniec dwa słowa o nowej płacy minimalnej oraz o tym jak bardzo różni się od niej płaca np. nauczyciela. Albo początkującego sprzedawcy w Biedronce. Aby posłuchać kliknij ten link albo znajdź „Finansowe sensacje tygodnia” na jednej z ośmiu popularnych platform podcastowych (np. Spotify, Google Podcasts, Apple Podcasts)

W pierwszym noworocznym odcinku „Finansowych sensacji tygodnia” zastanawialiśmy się nad tym, czy klienci Idea Banku polubią nową ofertę Banku Pekao oraz czy los Idea Banku może podzielić za jakiś czas Getin Bank. W rubryce poradnikowej mówimy o zmianach dotyczących naszych płatności kartowych w internecie – od 1 stycznia weszły w życie nowe procedury związane z bezpieczeństwem e-zakupów. Warto posłuchać, żeby się potem nie zdziwić. A na koniec dwa słowa o nowej płacy minimalnej oraz o tym jak bardzo różni się od niej płaca np. nauczyciela. Albo początkującego sprzedawcy w Biedronce. Aby posłuchać kliknij ten link albo znajdź „Finansowe sensacje tygodnia” na jednej z ośmiu popularnych platform podcastowych (np. Spotify, Google Podcasts, Apple Podcasts)

——————-

„SUBIEKTYWNIE O FINANSACH” POMAGA W WASZYCH SPRAWACH

Czytelnicy piszą, „Subiektywnie o finansach” pomaga. Przedstawiamy kronikę załatwionych przez nas spraw oraz listę tych, o które walczyliśmy jak Don Kichot z wiatrakami. Zapraszam do lektury!

zdjęcie tytułowe: Jamie Street/Unsplash