Mamy za sobą pierwsze miesiące z programem PPK. Do tej pory opisywaliśmy jak działa PPK i mierzyliśmy się z argumentami za i przeciw uczestnictwu w nim. Dziś czas na poradnik „techniczny”. A więc: czy z uczestnictwem w programie wiążą się jakieś formalności? Czy coś trzeba podpisać, wypełnić, wysłać? Udostępnić jakieś dane? Wyjaśniamy wątpliwości

Program dodatkowego, dobrowolnego pomnażania oszczędności, który może objąć docelowo 11 mln osób, wchodzi w decydującą fazę. Już w sierpniu rejestry Pracowniczych Planów Kapitałowych (PPK) mogą zostać zasilone pierwszymi wpłatami pracowników dużych firm. 3,5 mln pracowników firm uczestniczących w pierwszej turze programu powierzy kawałek swojej pensji w zarządzanie funduszom inwestycyjnym i ubezpieczycielom.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Czytaj też: A jak będą działały fundusze tworzone w ramach programu PPK? Ile pieniędzy zarobią?

PPK jak konfiguracja samochodu. Co jest w standardzie, a co w wersji „elite”?

W związku z tym rodzi się mnóstwo pytań o technikalia. Jak będą wyglądały formalności w programie? Czy będzie trzeba coś podpisywać, podawać jakiś dane? Wypełniać jakieś formularze w internecie? Do tej pory pisaliśmy o zrębach programu, a przede wszystkim o finansowej triadzie: pracownik zasili konto PPK 2-4% pensji, pracodawca kolejnym 1,5-4% i urzędowej premii 250 zł na start od Państwa a potem po 240 zł rocznie. Teraz czas na przewodnik po kwestiach technicznych.

Czytaj tutaj: Podstawy działania PPK. Co, gdzie, kiedy i po co?

Czytaj też: Opublikowali nowy raport na temat PPK. „Tylko tutaj masz pewny zysk 56% w skali roku”. A jak jest naprawdę?

Autorzy programu PPK ustalili, że aby przyniósł on efekty i wzrost poziomu oszczędności, musi być masowy, więc domyślnie każdy pracownik dużej firmy – a w przyszłym roku także tych mniejszych – zostanie przypisany do PPK i nic w związku z tym robić nie musi. Odprowadzi na konto wybranej przez pracodawcę firmy zarządzającej 2% pensji brutto (a jeśli zarabia płacę minimalną to i mniej), a do tego dostanie co najmniej 1,5% pensji od pracodawcy – w założeniu, że i ten drugi wybrał opcję podstawową.

A co jeśli pracownik zapragnie mieć opcję premium PPK, z wyższymi wpłatami i – co za tym idzie – szansą na wyższą emeryturę w przyszłości? W tym przypadku musi poświęcić 10 minut na wydrukowanie i wypełnienie druczka, który zaniesie pracodawcy. Wzory są do pobrania w dziale kadr pracodawcy.

We wzorze wniosku po prostu wpisujemy w odpowiednie miejsce wartość dodatkowego zasilenia (maksymalnie 2%, tak by suma wynosiła nie więcej niż ustawowe 4%), która ma zwiększyć nasze wpłaty. Wyższe składki zaczynają się naliczać od miesiąca następującego po miesiącu w którym taka dyspozycja została złożona

Dyspozycje składane do pracodawcy – także te o zwiększeniu podstawowej składki – mogą być papierowe lub mieć formę elektroniczną (za wyjątkiem deklaracji rezygnacji z uczestnictwa w PPK – tutaj musi być zawsze papier). I cześć pracodawców będzie przyjmować je w takiej właśnie formie, albo poprzez swoje wewnętrzne narzędzia do komunikacji z pracownikami, albo przez umożliwienie ich złożenia przez aplikację PPK (jeśli instytucja finansowa taką formę oferuje).

Jeśli napiszemy kartkę odręcznie, a znajdą się na niej wszystkie wymagane informacje, to pracodawca musi taką deklarację przyjąć.

No dobrze, a jeśli najpierw zdecydujemy się na większe wpłaty, niż minimalne, a potem zrobi nam się przykro, że dostajemy mniejszą pensję netto i będziemy chcieli wrócić do wariantu podstawowego? . Deklarację wpłat dodatkowych można odwołać, wypełniając kolejną deklarację. Znów – w zależności od stopnia informatyzacji pracodawcy – może to mieć formę papierową lub elektroniczną.

Aby móc składać deklaracje dotyczące wysokości składek trzeba być formalnie uczestnikiem PPK. Pracownicy zatrudnieni w momencie zakładania PPK w danym przesiębiorstwie mogą składać dyspozycje od momentu zawarcia przez pracodawcę umowy z firmą zarządzającą PPK

Czytaj: o dylematach pracodawcy. Jest aż 8 rzeczy, na które trzeba zwrócić uwagę.

———————

Zobacz: Jedną z firm oferujących PPK pracodawcom i pracownikom jest AXA, tutaj więcej szczegółów na temat jej oferty. A tutaj dwa słowa o tym jak firmy inwestycyjne walczą o nasze-pracowników względy

———————

Hojny jak pracodawca. Komu i ile wpłaty dodatkowej?

A teraz wyobraźmy sobie, że dostajemy podwyżkę. Zwykle wygląda to tak, że kierownik zaprasza na rozmowę i przekazuję dobrą nowinę. A jak to jest w PPK, w sytuacji, gdy pracodawca chce dać pracownikowi prezent w postaci dodatkowej składki od siebie? Wpłata dodatkowa od pracodawcy na PPK to coś więcej niż substytut podwyżki, bo dla pracodawcy nie tworzy to dodatkowych kosztów – wpłata taka nie jest „ozusowana”, więc łatwiej będzie dorzucić te maksymalnie 2,5% pensji.jako bonus dla dobrego pracownika.

Trzeba jednak pamiętać, że dodatkowa składka od pracownika to z punktu widzenia tego pracownika wyższy podatek od pensji (bo pracownikowi jest potrącany – i odprowadzany do skarbówki – podatek od tego dodatkowego przychodu.

Wpłaty dodatkowe są ustalane już na etapie podpisywania przez pracodawcę umowy o zarządzanie z instytucją finansową. To bardzo ważny dokument – to tam są określone warunki prowadzenia kont PPK, w tym zadeklarowane wpłaty dodatkowe, ale też:

• opłaty

• warunki gromadzenia środków i zarządzania nimi przez poszczególne fundusze

• warunki, terminy i sposób dokonania wypłaty, wypłaty transferowej lub zwrotu

• wysokość wpłat dodatkowych finansowanych przez podmiot zatrudniający dla poszczególnych grup osób zatrudnionych,

• sposób deklarowania wpłat dodatkowych finansowanych przez uczestnika PPK i sposób zmiany wysokości

Ciągle słyszymy, że pracodawca zasili konto kwotą od 1,5% do 4%. Ale od czego to zależy i jak się o tym dowiemy? Firmy mają pole manewru i mogą różnicować wpłaty dodatkowe ze względu staż pracy, czy inne warunki spełnione przez pracownika, albo na zapisy określone w regulaminie wynagrodzeń.

Podstawowym kryterium dopłat w części firm będzie zapewne staż pracy – pracodawcy będą starali się za pomocą wyższych wpłat na PPK zwiększyć lojalność najbardziej doświadczonych pracowników. Szczegóły zasad dotyczących tego komu przysługuje dodatkowa dopłata od pracodawcy i w jakiej wysokości powinny być ogłoszone w regulaminie wynagrodzeń. Nie może być tak, że jest to uznaniowa decyzja kierownika.

Co ważne, wpłaty dodatkowej nie można różnicować ze względu na to, czy zatrudniony pracuje na umowie o pracę czy umowie zlecenie (pamiętajmy, że te umowy są w pełni ozusowane).

Deklaracja wpłat dodatkowych to nie jest coś dane raz na zawsze. Nasza firma w każdej chwili może zmniejszyć (ale też zwiększyć) swoje wpłaty dodatkowe lub w ogóle z nich zrezygnować – wtedy musi zmienić umowę o zarządzanie z instytucją finansową, a zmiana obowiązuje od następnego miesiąca. Umowy domyślnie są zawierane w formie elektronicznej, a pracownicy powinni być o tym poinformowani.

Również w razie przestoju ekonomicznego, niewypłacalności pracodawcy, a nawet jakichś katastrof naturalnych, np. powodzi (kłaniają się zmiany klimatyczne), jest opcja, że wpłaty zarówno dodatkowe jak i podstawowe będą zawieszone . Z tym, że pracownik może wtedy może nadal odprowadzać wpłaty za siebie.

Ile rejestrów PPK będzie miał polski rekordzista?

Peter Capaldi, laureat Oscara i odtwórca tytułowej roli w serialu BBC „Dr Who”, mawia, że trzy lata to maksymalny okres, jaki powinniśmy spędzić w jednym miejscu pracy. Czy to nie za krótko? Minęły już czasy, kiedy w ustroju słusznie minionym był obowiązek pracy i bywało, że ludzie przepracowywali w jednym zakładzie od matury do emerytury.

Firma Sedlak&Sedlak jakiś czas temu wyliczyła, że większość Polaków pracuje w jednym miejscu przynajmniej 10 lat. Długo, ale mam wrażenie, że interwały się skracają i coraz śmielej i częściej szukamy okazji do podejmowania nowych wyzwań.

Czy w ślad za zmianą pracy będą podążać nasze oszczędności zgromadzone w PPK? Mamy wybór! Opcja pierwsza polega na tym, że po zmianie pracy „czyszczę” nie tylko swoje biurko, ale też rejestr PPK prowadzony w firmie, którą wybrał dotychczasowy pracodawca i przenoszę pieniądze do instytucji finansowej nowego pracodawcy. Czyli miałem konto w PPK firmy X, ale już nie mam, bo mam w firmie Y.

Ale jest też druga opcja. Mogę napisać wniosek o nietransferowanie zebranych środków z poprzedniej firmy. I moje pieniądze są na kontach firmy X i firmy Y, ale nowe wpłaty płyną tylko do tej instytucji Y.

I tak przy każdej zmianie pracy – jeśli tak, jak radził aktor Capaldi, będziemy wyjątkowo często zmieniać pracę – możemy mieć rejestr PPK w każdej z 19 instytucji. Nie polecam, bo trudno to będzie zapewne ogarnąć.

Niestety, bez papierologii się nie obędzie. To my musimy poinformować pracodawcę o wszystkich zawartych do tej pory umowach o prowadzenie PPK. Ale spokojnie, o tym przypomni nam księgowość lub kadrowa, która podsunie do podpisania odpowiednie papiery. I to w nich będziemy deklarować czy chcemy przelać dotychczasowe saldo z poprzednich rejestrów do nowego PPK u nowego pracodawcy, czy też nie. Domyślna będzie opcja przeniesienia – tzn. aby tego uniknąć trzeba będzie złożyć sprzeciw co do przeniesienia pieniędzy zgromadzonych w PPK do aktualnego pracodawcy.

ZAPROSZENIE: Jedną z kilku polskich firm finansowych, które oferują system do wygodnego gromadzenia oszczędności jest AXA. Polecam fundusze inwestycyjne tej firmy, bo mają niezwykle niskie – jak na polskie warunki – opłaty i przez lata pokazały dobrą jakość zarządzania pieniędzmi. Trzymam w nich część moich oszczędności.

Klikając ten link założysz w AXA konto IKE, na którym możesz gromadzić pieniądze na emeryturę z gwarancją, że przy wypłacie nie zapłacisz żadnego podatku (ani dochodowego, ani od zysków kapitałowych).

Pamiętaj, by wpisać kod promocyjny „msamcik2019”, dzięki temu zasłużysz na sowitą nagrodę. Wpłacając na IKZE co najmniej 2000 zł dostaniesz w dwóch ratach 200 zł. Wpłacając na IKE co najmniej 2000 zł – również zasłużysz na 200 zł w dwóch ratach. Nagrody zostaną wypłacone w jednostkach uczestnictwa funduszy inwestycyjnych.

Dziedziczenie w PPK. To żywi mają głos

Twórcy programu PPK do znudzenia powtarzają, że są to nasze prywatne pieniądze. A jako takie, podlegają dziedziczeniu. Jakie są zasady i formalności? W razie śmierci, jeśli byliśmy w związku małżeńskim, połowę zgromadzonych przez środków instytucja finansowa przekaże na rachunek PPK/IKE/PPE współmałżonka. A jeśli sobie tego zażyczy, wypłaci kasę w gotówce.

Druga połowa trafi zaś do osób przez nas wskazanych – do wyboru znowu są te trzy emerytalne instytucje lub gotówka. Jeśli nie wskażemy uposażonych, to dziedziczenie będzie na zasadach ogólnych. Ale uwaga – w obydwu przypadkach to już nie my będziemy decydować gdzie trafią zgromadzone przez nas pieniądze. To przywilej spadkobierców, którzy będą mogli wyciągnąć gotówkę.

Jak sprawdzić ile już uzbierałem i czy pracodawca poprawnie przelewa składki? Solidne firmy zarządzające powinny udostępnić taką opcję przez internet po zalogowaniu, wtedy w każdym momencie i w każdym miejscu na świecie z dostępem do internetu, sprawdzimy nasz stan PPK-posiadania. Sam pracodawca nie będzie miał dostępu do tych danych i nie udostępni nam tych informacji.

Niezależnie od tego, co roku do końca lutego instytucja finansowa będzie musiała poinformować nas o stanie zgromadzonych środków. Pozytywną zmianą, która zaoszczędzi jakieś kilkanaście milionów kartek papieru jest to, że firma domyślnie zrobi to elektronicznie, a dopiero na nasz wniosek wersją papierową . Wersja elektroniczna wchodzi w grę pod warunkiem, że mamy adres e-mail uczestnika. Jak nie mamy, to i tak obligatoryjnie musi ta informacja musi zostać wysłana „w papierze”.

PPK przed terminem. Dwie szczególne okoliczności

Są dwie szczególne okoliczności, które pozwalają dobrać się nam bezkarnie do kasy z PPK, czyli bez płacenia podatku czy utraty premii od państwa, za to przed osiągnięciem wieku emerytalnego. To pożyczka na wkład własny i zapomoga na wypadek poważnej choroby.

Jeśli potrzebowalibyśmy kilkudziesięciu tysięcy złotych na wkład własny do kredytu mieszkaniowego, pieniądze możemy uszczknąć z konta PPK. Od czego zacząć? Składamy wniosek w instytucji finansowej o sporządzenie umowy takiej „pożyczki”.

Warunki? Możemy zrobić to tylko raz, a pieniądze trzeba oddać – możemy jednorazowo, możemy w ratach – maksymalnie przez 15 lat w nieoprocentowanych ratach, a samą operację spłaty możemy zacząć dopiero po 5 latach. Warunki będą określone w zawartej z instytucją finansową prowadzącą PPK umowie. Najważniejsze, że nie można mieć w chwili wyciągania kasy na cele mieszkaniowe więcej niż 45 lat.

Lepiej nie unikać terminowych spłat, bo w umowie instytucje finansowe mają monitorować czy terminowo uzupełniamy konto i mogą reagować – nawet windykować, bo pieniądze na wkład własny nie podlegają ochronie przed egzekucją komorniczą, tak jak ochronie takiej podlegałyby gdyby były na rachunku PPK (z wyjątkiem ścigania alimenciarzy). I jeśli ich nie oddamy, to zapłacimy podatek od wypracowanych dotychczas zysków.

No dobrze, ale kto to sprawdzi, czy pieniądze poszły na cele mieszkaniowe, a nie na szalony weekend na Seszelach? Przepisy nie regulują zagadnienia weryfikacji – to my jako wnioskodawca deklarujemy w umowie ich przeznaczenie i musimy jakoś uprawdopodobnić wykorzystanie kasy na wskazany cel, np. pokazać promesę kredytową. Bez tego instytucja finansowa może odmówić.

Gdy dopełnimy formalności kasa trafi po prostu na nasze konto w banku, albo na konto zbywcy nieruchomości, którą my zamierzamy kupić.

Drugim szczególnym przypadkiem jest wypłata pieniędzy z PPK w razie choroby. W tym przypadku warunki zostały opisane dość precyzyjnie i można je streścić w czterech punktach.

1. Od takiej wypłaty nie płacimy podatku

2. Możemy pobrać 25% zgromadzonych środków, za każdym razem gdy przytrafi się nam lub bliskim choroba (za każdym razem nowa)

3. Pieniędzy nie trzeba oddawać

4. Nie ma znaczenia, że uczestnik zachorował przed rozpoczęciem oszczędzania w PPK.

Najważniejsza zasada mówi, że nie ma znaczenie ile razy i kto zachoruje – jeśli zachorujemy kilka razy, możemy kilka razy zasilić się pieniędzmi z PPK. Uspokajam jednak, że prawdopodobieństwo takiego zdarzenie jest niezwykle nikłe. Trzeba mieć wyjątkowego pecha żeby zachorować poważnie więcej niż raz. Choroba może dotknąć nie tylko nas – kasę możemy wypłacić jeśli diagnoza zostanie postawiona małżonkowi lub dzieciom.

Po drugie – nie trzeba czekać aż dopadnie nas choroba – jeśli chorujemy już teraz, to za kilka lat, gdy uzbieramy kapitał w PPK, będziemy mogli wnosić o jego wypłatę.

W przeciwieństwie do pieniędzy na wkład własny, cel wypłaty w związku z chorobą jest weryfikowany dość szczegółowo. Ustawa wymienia listę chorób, które uprawniają do wypłaty. W dużym skrócie jest to:

• całkowitą niezdolność do pracy

• niepełnosprawność osoby, która nie ukończyła 16 lat,

• nowotwór, zawał, udar

• choroby diagnozowane w wieku dziecięcym: np. porażenie mózgowe, wady serca.

By udokumentować chorobę trzeba przedstawić we wniosku orzeczenie lekarza, albo komisji lekarskiej.

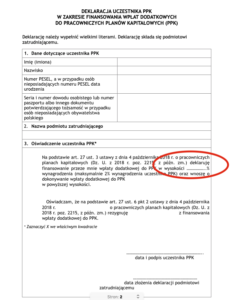

Chcesz się wypisać? Pierwszego czy 31. dnia miesiąca?

Pracownicze Plany Kapitałowe to program dobrowolny z opcją domyślnego zapisu. Czyli każdy pracownik zostanie doń zapisany, ale może w każdej chwili się wymiksować.

Jak to zrobić? Na szczęście zrezygnowano z wieloarkuszowego wniosku, w którym mieliśmy składać kilka podpisów, tak by „w pełni świadomym zrezygnować z dobrodziejstw PPK”. Chyba nikt nie liczył, na to, że ta papierologia zniechęci zdeterminowanych.

Wniosek wystąpienia można sobie podejrzeć tutaj. Deklarujemy w nim jednym podpisem, że nie chcemy wpłaty powitalnej, dopłat rocznych, ani wpłaty podstawowej od pracodawcy. I to jemu zanosimy papier. Jakie są terminy? Rezygnację z PPK możemy złożyć w każdej chwili. Nawet w firmach, w których jeszcze PPK nie zaczęły działać, a są na etapie wdrażania. Zanosimy to to do kadr i więcej nic nas nie interesuje.

A co jeśli już jestem w PPK i chcę się wypisać? Wzór pisma jest taki sam, ale ważne są terminy. Taką deklarację lepiej składać na początku miesiąca. Zgodnie z ustawą należy nam się (i pracodawcy) zwrot wpłat już za miesiąc, w którym deklaracja została złożona! Ale że pieniądze są inwestowane na bieżąco i kupowane są za nie jednostki uczestnictwa funduszy, to możliwe, że wpłaty za dany miesiąc są już rozmyte w jednostkach.

Wtedy obowiązuje cena wartości jednostek uczestnictwa lub jednostek rozrachunkowych z dnia umorzenia jednostek. Jaki to dzień – to będzie wyszczególnione w umowie. Może być tak, że wycena będzie mniejsza niż wartość naszej wpłaty i będziemy kilka złotych w plecy. A jeśli wypiszemy się na początku miesiąca, jest szansa, że nasze pieniądze nie zostaną zaszyte w jednostki.

A jeśli zmieniamy pracę i z jakiś względów nie chcemy kontynuować oszczędzania w PPK to rezygnację możemy złożyć już w trakcie wspomnianego okresu próbnego, czyli w trakcie pierwszych 3 miesięcy.

PPK to taka bańka wstańka – nawet jak się wypiszemy, to pracodawca – obecny czy przyszły – i tak nas po 4 latach zapisze. Najbliższy takie zaplanowane jest na kwiecień 2023 r. Żeby nie wpaść ponownie w tryby PPK trzeba pamiętać o terminach i złożyć jeszcze raz deklarację o rezygnacji z wpłat.

Tu ważne, że pracodawca musi nas powiadomić, o tym, ze planuje nas ponownie do PPK zapisać i że musi to zrobić niezależnie od tego w jakim terminie złożyliśmy rezygnację (czy przed czy po utworzeniu PPK w firmie).

——————————————————–

Partnerem cyklu „Wyciskanie emerytury” są fundusze inwestycyjne AXA.

![]()

źródło zdjęcia: PixaBay