Przez wysoką inflację inwestorzy i zwykli ciułacze zerkają w stronę skarbowych obligacji antyinflacyjnych. Nie tylko bezpiecznych, ale też ograniczających straty spowodowane wzrostem cen. Ale czy to jest jeszcze dobry moment na ich zakup? Jakie są dalekosiężne prognozy inflacji? I jak to wpływa na obligacje antyinflacyjne?

GUS podał zaktualizowane dane o inflacji za grudzień. Po dokładniejszych obliczeniach inflacja wyniosła 8,6%. To pierwszy raz od maja, kiedy wstępna prognoza nie okazała się zaniżona, ale spora w tym zasługa interwencji państwa. Od 20 grudnia o mniej więcej 25-30 gr. na litrze spadły ceny paliw z powodu obniżenia akcyzy.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Na rynku nie ma bezpiecznego sposobu, żeby chronić swoje pieniądze przed tak wysoka inflacją. Zminimalizowaniu strat mogą posłużyć antyinflacyjne obligacje skarbowe. Ale czy opłaca się je jeszcze kupować? Pewną odpowiedź dają prognozy inflacji. A co jeśli papiery antyinflacyjne staną się pułapką dla naszych pieniędzy?

Jak można ochronić się przed inflacją?

Inflacja jest jak karciany szuler. Trudno z nią wygrać. Bilion złotych „osadu” złożonego przez polskie gospodarstwa domowe w bankowych kryptach topnieje w oczach. Przy inflacji wynoszącej prawie 9% i oprocentowaniu depozytów 0,4% (a najczęściej leżących na kontach w ogóle nieoprocentowanych) nasze pieniądze tracą na wartości.

Czy możemy coś na to poradzić? Zależy, jak bardzo chcemy ryzykować pieniędzmi. Do niedawna dość pewną ochronę przed inflacją dawały inwestycje w nieruchomości. Mieszkania drożały w tempie 10% rocznie, inflacja wynosiła 2-3%. Ale gdy ceny rosną w tempie 9%, a stopy procentowe idą w górę, to to nie jest już pewna opcja.

Przed inflacją bronią inwestycje w akcje. Bank JP Morgan Chase sprawdził średnie stopy zwrotu głównych klas aktywów z poprzednich 33 lat w zależności od wysokości i trendu inflacji w USA. Okazało się, że w okresie podwyższonej i rosnącej inflacji (czyli przekraczającej 2,5%) najlepiej spisywały się akcje rynków wschodzących (choć tym razem ta statystyka się nie sprawdza), akcje amerykańskie, nieruchomości (pod postacią REIT-ów) oraz surowce.

REIT-ów, czyli funduszy, które inwestują na rynku nieruchomości i budują np. mieszkania pod wynajem, w Polsce nie ma. Ich powstanie oprotestował NBP. A inwestycje w akcje są w krótkim terminie ryzykowne – żeby miały sens musimy zdecydować się na długi okres inwestycji, najlepiej co najmniej 10 lat.

COI: obligacje antyinflacyjne, ale ochrona nie jest pełna

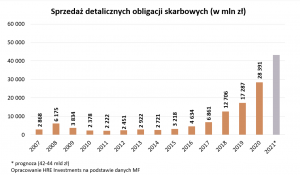

Prywatną tarczą antyinflacyjną (choć dziurawą) mogą być np. czteroletnie obligacje skarbowe indeksowane właśnie wskaźnikiem inflacji publikowanym przez GUS (obligacje o skrócie: COI). Inwestycja nie jest bardzo długa, więc może w najbliższym czasie zyskiwać na popularności.

Dlaczego piszę, że obligacje COI mogą być tarczą dziurawą? Z dwóch powodów. Po pierwsze Ministerstwo Finansów obniżyło od maja 2020 r. oprocentowanie obligacji, czyli stały procent, który papiery dają w pierwszym roku – z 2,4% do 1,3%. W kolejnych latach oprocentowanie jest wyższe – wynosi 0,75% plus wskaźnik inflacji (wcześniej było to 1,25% plus wskaźnik inflacji).

Fakt, że oprocentowanie antyinflacyjne „włącza się” się dopiero od drugiego okresu odsetkowego, pozbawia inwestorów szans na pokonanie inflacji – można się do niej odsetkami co najwyżej zbliżyć. Ale w pewnych okolicznościach to „zbliżenie” jest bardzo przyjemne, bo już wiemy, że styczniowe obligacje COI „starych emisji” – z wyższą marżą – dadzą w najbliższym okresie odsetkowym 9,05% zysku przed podatkiem Belki (7,8% inflacji + 1,25% marży).

Drugi powód tego, że tarcza antyinflacyjna z obligacji COI może być dziurawa, to przesunięcie naliczenia oprocentowania w stosunku do czasu, gdy mierzymy się z inflacją. Otóż oprocentowanie na każdy kolejny roczny okres (od drugiego do czwartego) jest ustalane w miesiącu rozpoczynającym ten okres (czyli dla obligacji wyemitowanych w styczniu 2020 r. będzie to styczeń 2021 r., styczeń 2022 r. oraz styczeń 2023 r.).

Ale np. w 2022 r. (w okresie styczeń-grudzień 2022 r.) oprocentowanie nie będzie liczone w stosunku do inflacji w 2022 r., lecz w odniesieniu do… inflacji z poprzedniego roku, czyli 2021 r. A dokładniej: będzie to inflacja opublikowana przez GUS w grudniu 2021 r. – czyli w miesiącu poprzedzającym miesiąc ustalenia oprocentowania – za listopad 2021 r. Z punktu widzenia nabywcy obligacji lepiej jest kupić je na rok przed szczytem inflacji – i mieć je wtedy, gdy inflacja z roku na rok spada. Wówczas liczone z opóźnieniem oprocentowanie jest wyższe od bieżącej inflacji.

Prognozy inflacji. 2022 r. jest już „spalony”. Zysk zależy od inflacji w 2023 r.

Przy dużej inflacji, takiej jak w tym roku, przez pierwsze 12 miesięcy będziemy liczyć ciężkie straty, ale od drugiego zaczniemy je odrabiać. Warto jednak znać miarę rzeczy i pamiętać, że czego byśmy nie wybrali, to i tak w pierwszym roku będziemy stratni. W przyszłości o opłacalności obligacji antyinflacyjnych będzie decydować poziom inflacji za rok i w kolejnych latach.

Jeszcze kilka tygodni temu ekonomiści sądzili, że szczyt inflacji będziemy mieć w pierwszym kwartale 2022 r. Wprowadzona przez rząd Tarcza Antyinflacyjna zmieniła zasady gry i – niestety – prawdopodobnie rozciągnęła inflację w czasie.

Z jednej strony, według prognoz banków, Tarcza Antyinflacyjna obniży średnioroczną inflację, ale z drugiej – jej szczyt zamiast wczesną wiosną, będzie w środku lata. Niektóre banki wieszczą, że w lipcu wskaźnik CPI osiągnie 10%. Inflacja może być wyższa, bo sklepy po obniżce VAT-u na żywność, gdy będą podnosić ceny, mogą je podnieść o stawkę VAT plus swoją marżę. I tak nikt w tym całym zamieszaniu nie zwróci na to uwagi.

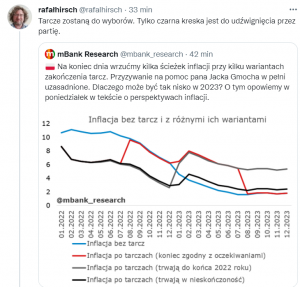

Według NBP średnioroczna inflacja w 2022 r. wyniesie 7,6%. Analitycy bankowi szacują, że Tarcze Antyinflacyjne obniżą ten wskaźnik o 1,5-2 pkt proc. Maksymalny poziom inflacji będzie miał miejsce w czerwcu 2022 r. (8,3%), a następnie będzie się ona stopniowo obniżać – do 6,2% grudniu 2022 r. Ale bank ING prognozuje 10% inflacji w sierpniu. A z kolei mBank…

To oznacza, że kto przynajmniej rok temu kupił obligacje antyinflacyjne (nie tylko czteroletnie COI, ale też np. dziesięcioletnie EDO), może podziękować rządowi, że będzie otrzymywał zwiększone odsetki przez dłuższy okres, a być może zarobi nawet ponad 10% rocznie.

Ale z punktu widzenia kogoś, kto dziś dopiero rozważa zakup obligacji antyinflacyjnych COI, kluczowe pytanie brzmi, jaka będzie inflacja w 2023 r., czyli wtedy gdy skończy się okres przejściowy przed „włączeniem się” indeksacji do inflacji? Kupując dziś obligacje COI, mamy „jak w banku” 1,3% zysku w 2022 r. W styczniu 2023 r. „włączy się” indeksacja – wtedy oprocentowanie w drugim roku zależeć będzie od inflacji za listopad 2022 r. A w styczniu 2024 r. zostanie ustalone oprocentowanie na trzeci okres odsetkowy – bazą będzie inflacja ogłoszona pod koniec 2023 r.

W 2023 r. GUS będzie liczył zmiany cen do wysokich stawek z 2022 r., co w naturalny sposób może spłaszczać inflację. Ale według Banku Pekao jest bardzo możliwe, że inflacja w 2023 r. nie spadnie w stosunku do 2022 r. (m.in. dlatego, że wzrosty cen surowców, energii i innych pozycji w rachunku kosztów firm będą z pewnym opóźnieniem przekładać się na ceny wyrobów gotowych, nie pomogą też zmiany w podatkach).

Zdaniem Banku Pekao czekają nas dwa lata z rzędu z inflacją ok. 6,5-7%. Czyli – uwzględniając marżę 0,75% – kupując dziś obligacje COI, po pierwszym roku inwestycji (tylko 1,3% zysku), mielibyśmy na drugi i trzeci rok zapewnione ok. 8% rocznego zysku (w zależności od miesiąca startu inwestycji będzie to ciut mniej lub trochę więcej).

Marcin Klucznik z Polskiego Instytutu Ekonomicznego uważa, że inflacja w 2023 r. wyniesie średnio 4,6%. Z kolei według ekonomistów Citi Handlowego inflacja w 2023 r. wyniesie niemal 6%. A prognozy Credit Agricole wskazują, że inflacja w 2023 r. będzie jeszcze wysoka.

„Uwzględniając wagę żywności w koszyku inflacyjnym GUS, przejściowa obniżka stawek podatku VAT na żywność pozwoli zmniejszyć inflację o 0,1 pkt. proc. w 2022 r. kosztem jej zwiększenia o 0,6 pkt. w 2023 r.”

– brzmi komunikat Credit Agricole. Bartosz Turek z HRE spodziewa się, że wskaźnik, który w styczniu 2023 r. zostanie wykorzystany do obliczenia oprocentowania w drugim roku inwestowania wyniesie ok. 5,5-6,5%.

„Jeśli te prognozy się sprawdzą, to oprocentowanie naszej obligacji w drugim roku inwestowania powinno wynieść niecałe 7% (6% inflacji + 0,75 pkt. proc. marży). Po potrąceniu podatku od zysków kapitałowych daje to niecałe 5,5%. Tyle będziemy mogli zarobić w okresie od stycznia 2023 r. do stycznia 2024 r.. W tym czasie prognozy sugerują, że inflacja będzie na poziomie ok. 4-5%. Mamy więc szansę na zamknięcie drugiego roku na skromnym realnym plusie”.

Czyli prawdopodobnie jedynie bieżąca i najbliższe emisje obligacji antyinflacyjnej dadzą bardzo wysoki procent będący „pochodną” wysokiej inflacji w 2022 r. i w 2023 r. To argument przemawiający za taką inwestycją. Zwłaszcza, że w 2024 r. – ważnym z punktu widzenia oprocentowania ustalanego na ostatni rok inwestycji – inflacja być może zacznie się obniżać, czyli na początku 2025 r. będzie można zainkasować ostatnie odsetki wyższe od realnej inflacji w tamtym czasie.

Spór o ochronę, jaką dają obligacje antyinflacyjne. Warto? Nie warto?

Niestety, szanse na to, że ochrona przed inflacją w czteroletnim okresie inwestowania będzie pełna, są niewielkie. Musiałby się zdarzyć scenariusz przewidujący spadek inflacji w drugim i każdym kolejnym roku inwestycji. A i to prawdopodobnie nie pokryje w pełni strat wynikających z kiepskiego oprocentowania w pierwszym roku.

Ale nawet przy założeniu, że mamy „stracony” pierwszy rok i ochronę przed inflacją tylko przez trzy kolejne lata (uszczuploną o podatek Belki), to prawdopodobnie będzie to lepszy interes niż trzymanie pieniędzy w banku. No chyba, że któryś bank wprowadzi depozyt terminowy z oprocentowaniem rzędu 5-6% w skali roku. Ale to mało prawdopodobne.

źródło zdjęcia: Unsplash