Robyg chce zatoczyć koło i ponownie pojawić się na parkiecie giełdowym. Trwa sprzedaż akcji przed planowanym debiutem – możecie kupić akcje o wartości aż 1,2 mld zł. Spółka zabiega o uznanie inwestorów, akcentując swoją silną pozycję w krajowym biznesie deweloperki mieszkaniowej, potężną działalność na bogatym rynku warszawskim i ambitne plany wzrostu skali działalności. Czy to wystarczy, żeby skutecznie zamknąć ofertę publiczną akcji? Czy cena 36 zł za akcję to okazja czy pułapka? Zapraszam do przeczytania analizy

Niemcy powiadają „Alte Liebe rostet nicht”, co oznacza „stara miłość nie rdzewieje”. Być może menedżerowie TAG Immobilien z siedzibą w Hamburgu pamiętają o tym porzekadle, gdyż należący do nich deweloper Robyg znowu zawita na rynku publicznym. A to za sprawą oferty sprzedaży akcji o dużych jak na polskie warunki rozmiarach. W tej analizie sprawdzę, czy warto skorzystać z tej propozycji i kupić papiery Robyga przed wejściem na giełdę, czyli w ramach IPO.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W przeszłości deweloper był już notowany na warszawskiej Giełdzie Papierów Wartościowych, skąd w wyniku przejęcia w 2018 r. ściągnął go podmiot kontrolowany przez Goldman Sachs. W 2022 r. sprzedał on jednak wszystkie akcje Robyga niemieckiej grupie TAG Immobilien. A teraz Niemcy doszli do wniosku, że nastał najwyższy czas, aby podzielić się władzą w Robygu, dlatego wyszli do inwestorów z ofertą publiczną akcji, której wartość jest (jak na polskie warunki) ogromna – może wynieść ponad 1,2 mld zł.

Oferta publiczna Robyga skierowana do inwestorów detalicznych ruszyła 17 czerwca – zapisy na akcje spółki można składać do 23 czerwca (wtorek) do godz. 16:00. Przydział papierów nastąpi 29 czerwca, a debiut giełdowy planowany jest na 2 lipca lub w tej okolicy. Sprzedający przewidzieli udział inwestorów detalicznych w ofercie na poziomie do 10% sprzedawanych papierów. Gdzie można się zapisać? Lista punktów jest tutaj.

Robyg idzie na giełdę. Zasponsorujesz akcje jego menedżerom

Zapisy trzeba składać po maksymalnej możliwej cenie akcji – 36 zł, ale ostateczna cena sprzedaży zostanie ustalona przez inwestorów instytucjonalnych w procesie budowy księgi popytu (teoretycznie może być więc niższa). Pieniądze, które wpłyną do Robyga (mniej więcej jedna trzecia wszystkich, pozostała kasa pójdzie do inwestora strategicznego sprzedającego swoje udziały), mają zostać przeznaczone na rozbudowę banku ziemi i na rozwój działalności deweloperskiej.

Po ofercie publicznej TAG pozostanie akcjonariuszem dominującym (jego udział zejdzie ze 100% głosów do 67,4%), a reszta przypadnie nowym inwestorom – nie uwzględniam w tych wyliczeniach nieco ponad 2%, które zostaną zaoferowane wybranym kluczowym menedżerom grupy, członkom zarządu spółki oraz przewodniczącemu rady nadzorczej spółki w ramach programu motywacyjnego (seria C).

Konstrukcja oferty jest skrojona nienajgorzej. Inwestor strategiczny przytnie swój udział, inkasując pieniądze za trud włożony w rozwój Robyga. Sama spółka też pozyska trochę grosza. A czołowa kadra menedżerska będzie mogła mieć „skórę w grze”, gdyż skierowana do niej jest emisja akcji serii C. Partycypacja menedżerów jest dobrym pomysłem, ponieważ firmy zwykle na tym korzystają, gdy zarządzający jeszcze bardziej utożsamiają własny interes z interesem spółki.

Niestety jest z tym pewien problem. Dla menedżerów przeznaczone są akcje, które można kupować z 10-procentowym dyskontem wobec ceny z oferty publicznej z zastrzeżeniem, że maksymalna cena akcji serii C nigdy nie będzie wyższa niż 33,17 zł. Traktuję to jako pewną formę gratyfikacji za dotychczasowe dokonania menedżerów.

Beneficjentem tych osiągnięć był TAG Immobilien, a w związku z tym oczekiwałbym, że to on odpowiednio zadba o zarządzających, przeznaczając dla nich ze swoich akcji wydzieloną pulę. A tutaj mamy przypadek, w którym Robyg rozwadnia – do tego jeszcze z dyskontem – przyszłych akcjonariuszy, którzy nie byli beneficjentami dotychczasowych dokonań menedżerów spółki. Moim zdaniem to obniża wartość godziwą akcji Robyga o dobre 3%.

Gdybym miał jeszcze wrzucić kamyczek do tego ogródka, to moją wątpliwość budzi pomysł premiowania poza menedżerami wykonawczymi tylko przewodniczącego rady nadzorczej. Wyróżnienie jednej osoby może prowadzić do niepotrzebnego fermentu wśród pozostałych członków gremium, bo mało kto godzi się na rolę kwiatka do kożucha. Zupełnie inaczej odbierałbym tę kwestię, gdyby uhonorowani programem motywacyjnym byliby wszyscy członkowie rady nadzorczej, nawet jeśli szefowi tego grona przypadłaby lwia część udziału w emisji serii C.

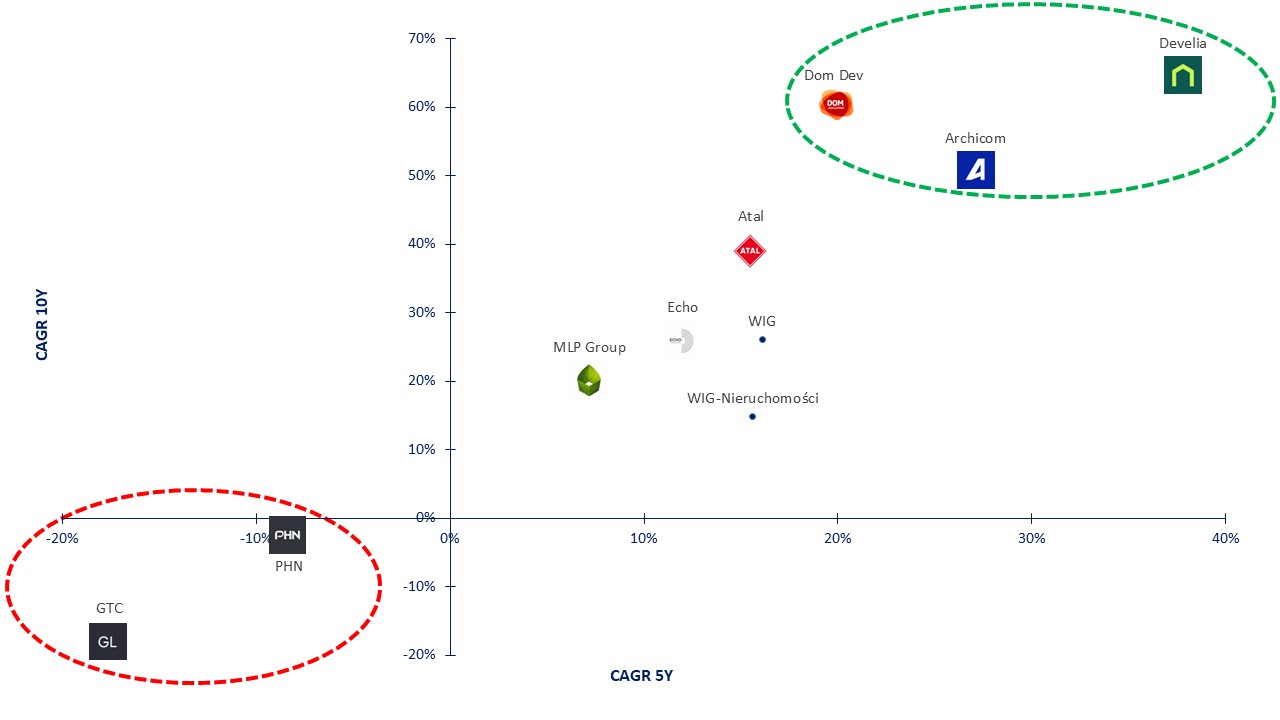

Develia, Dom Dev i Archicom dały zarobić na giełdzie aż miło

Po raz ostatni skutecznie o pieniądze z oferty publicznej w sektorze deweloperskim ubiegał się Murapol. To IPO recenzowałem tutaj. W grudniu 2023 r. firma zamknęła ofertę publiczną wartą ok. 400 mln zł. Ostateczna cena sprzedaży została ustalona na 33 zł za akcję (przy cenie maksymalnej 35 zł), co wskazywałoby na to, że akcje nie były rozchwytywane jak ciepłe bułeczki.

Od grudnia 2023 roku, gdy nastąpił debiut giełdowy, kurs akcji Murapolu zyskał prawie 28%. To nie jest jakaś oszałamiająca stopa zwrotu, nawet jeśli ją powiększymy o wypłacone dywidendy. Annualizując ją, żeby uzyskać wskaźnik CAGR i przekonać się, ile średniorocznie dawał zarobić Murapol, wychodzimy na jakieś 8%. Z takim CAGR trudno zaliczyć dewelopera do liderów branży, którą skupia indeks WIG-Nieruchomości.

Na poniższej infografice zostały przedstawione wskaźniki CAGR dla 5 i 10-letnich okresów dla firm deweloperskich z udziałem w WIG-Nieruchomości wynoszącym co najmniej 1% oraz – w celach porównawczych – dla WIG-Nieruchomości i WIG. Murapolu brakuje w tym zestawieniu z racji zbyt krótkiego funkcjonowania na publicznym rynku.

W horyzoncie 10-letnim WIG zwyżkował przeciętnie 26% rocznie, a WIG-Nieruchomości prawie 15%. W krótszej (pięcioletniej) perspektywie ta różnica praktycznie zamazuje się, gdyż stopy zwrotu z obu indeksów wyniosły odpowiednio 16,1% i 15,6%. Na tle indeksu sektorowego najbardziej błyszczały akcje Develii, Dom Development i Archicomu. To przykłady spółek, których akcjonariusze mają zdecydowanie powody do zadowolenia.

Źródło: opracowanie własne na podstawie stooq.pl (data referencyjna 16 czerwca 2026 roku)

Robyg ceni się powyżej średniej rynkowej

Czy powody do takich uniesień jak długoterminowi akcjonariusze Develii, Dom Devu i Archicomu będą mieć inwestorzy, którzy wezmą udział w ofercie publicznej Robyga? Obawiam się, że niekoniecznie, gdyż Robyg jest całkiem niezłym deweloperem, ale tego samego nie da się wypowiedzieć o proponowanej wycenie spółki podczas IPO. Nie trzeba patrzeć dalekosiężnie, aby zauważyć, że truchłami inwestorów, którzy kupowali ciekawe firmy za przepłacone pieniądze, jest spulchniona gleba pod parkietem niejednej giełdy.

W 2025 r. na poziomie skonsolidowanym grupa Robyg miała 3,29 zł zysku netto na jedną akcję (przed rozwodnieniem wynikającym z IPO), który po rozwodnieniu o emisję serii B przeistacza się już w 3 zł na papier (będzie jeszcze nieco niższy, gdy weźmie się pod uwagę też rozwodnienie o akcje menedżerskie). Biorąc to pod uwagę dostajemy wskaźnik P/E na bazie historycznej informacji finansowej na poziomie 12 pkt.

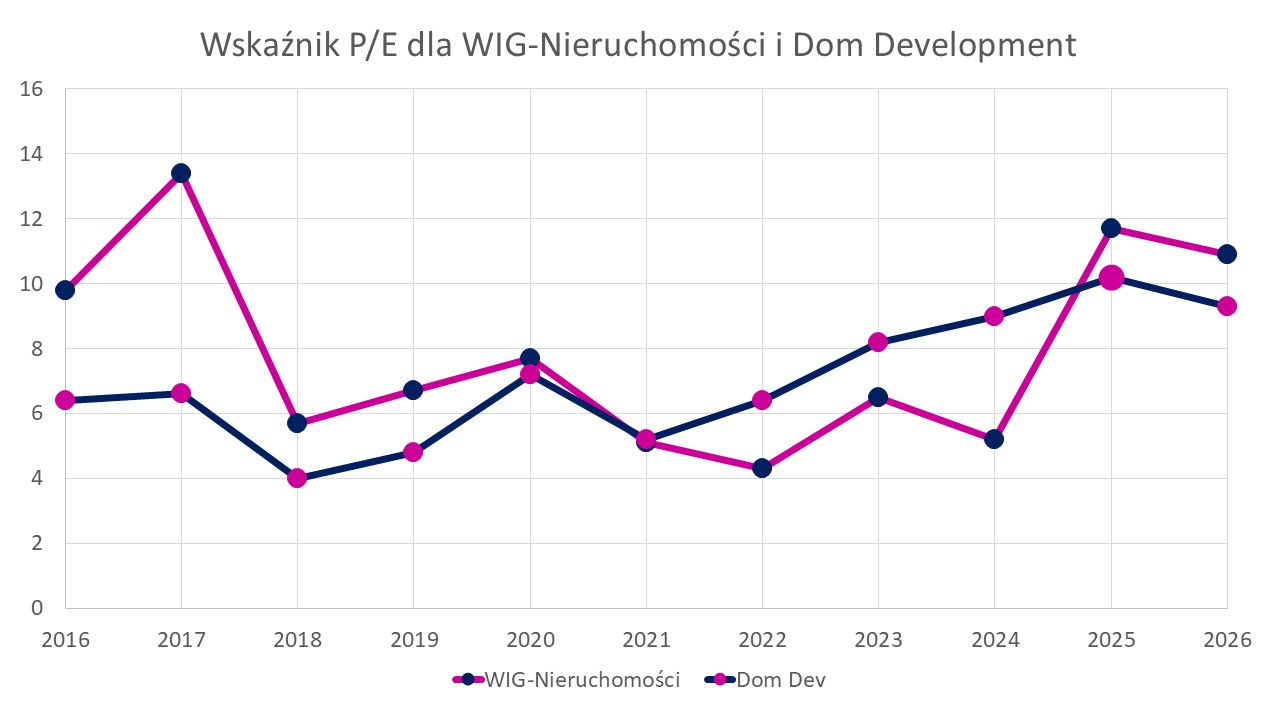

Popatrzmy na historyczną wartość tej miary atrakcyjności wycenowej spółek przez pryzmat WIG-Nieruchomości i Dom Development, którego uznaję od lat za najlepiej zarządzanego dewelopera mieszkaniowego na naszej giełdzie. Zastanówmy się, jak wyglądała średnia dla nich w długoterminowym horyzoncie. Mediana P/E w latach 2016–2026 dla WIG-Nieruchomości wyniosła 6,7 pkt, a dla wzorowego dewelopera 6,6 pkt.

Spod grubego palca licząc, wygląda na to, że Robyg chce się sprzedać dużo wyżej od tej długoterminowej przeciętnej, która konsumuje górki i dołki koniunkturalne w biznesie deweloperskim. Dla jasności trzeba dodać, że na bazie zysków za ostatnie cztery raportowane kwartały P/E dla WIG-Nieruchomości zamknął się na poziomie 10,9 pkt, a dla Dom Dev było to 9,3 pkt. To podwyższone poziomy, które sugerowałyby, że wyceny spółek deweloperskich na giełdzie znajdują się w okolicach szczytowych, a nie przeciętnych.

Źródło: opracowanie własne na podstawie stooq.pl

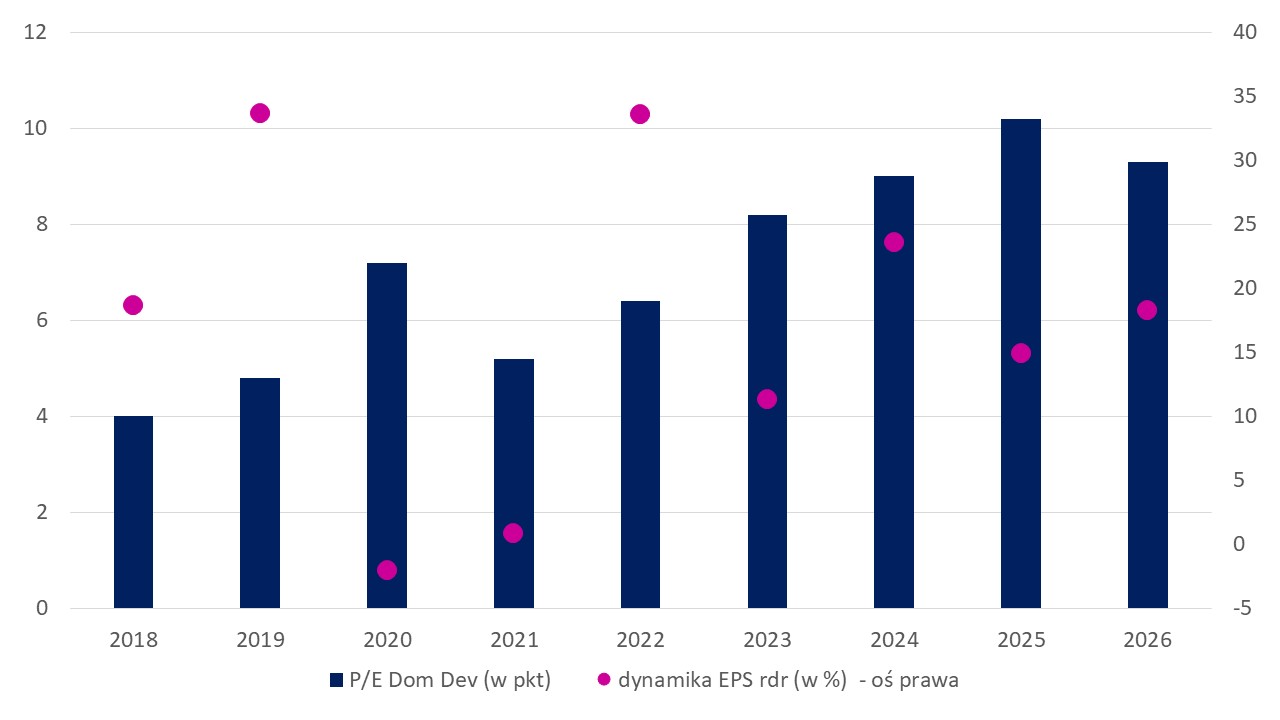

Idąc dalej, zerknijmy na poniższą infografikę, na której mamy zestawiony dla Dom Development wskaźnik P/E i roczną dynamikę zmiany rozwodnionego zysku na jedną akcję (EPS). Mediana poprawy EPS dla Dom Dev wyniosła w latach 2018–2026 trochę ponad 18%. I jest to tempo bardzo przyzwoite, a do tego przyjęty interwał czasowy pozwala ocenić, jak sobie radziła spółka w okresie lokalnego dna koniunkturalnego lat 2020–2021.

A biznes deweloperski jest bardzo cykliczny, gdyż wpływ na niego ma popyt konsumencki, kształtowanie się stóp procentowych i ogólne nastroje co do kondycji gospodarki i towarzyszące temu oczekiwania co do polityki monetarnej. W najbardziej tłustych latach Dom Development był zdolny poprawiać zysk na akcję w tempie ponad 30% w skali roku (to lata 2019 i 2022). Ale to wszystko, na co było stać tego czołowego polskiego dewelopera. Zwykle to było bliższe medianowemu wskazaniu.

Źródło: opracowanie własne na podstawie stooq.pl

Połowa biznesu to Warszawa. Zaleta czy wada?

Robyg jest jednym z najlepszych deweloperów mieszkaniowych w Polsce, który legitymuje się 26-letnim doświadczeniem w realizacji wielorodzinnych projektów mieszkaniowych (czyli po prostu bloków). W ocenie spółki bank ziemi, którym dysponuje, pozwala na budowę ok. 17 800 lokali (łącznie z gruntami posiadanymi przez wspólne przedsięwzięcia grupy). Firma koncentruje się na działalności w największych aglomeracjach Polski. Chodzi o Warszawę, Trójmiasto, Kraków, Łódź, Wrocław i Poznań. Perłą w koronie jest Warszawa, gdzie znajduje się połowa banku ziemskiego spółki.

Strategia Robyg zakłada zwiększanie rozmiaru działalności, do czego przyczyni się rozbudowa banku ziemi, a także stopniowy wzrost skali przedsprzedaży. W pierwszym etapie przedsprzedaży ma to sięgnąć 2800–3000 lokali w perspektywie krótkoterminowej (2026 r.) – w 2025 r. Robyg sprzedał niespełna 2600. Docelowo poziom przedsprzedaży wyniesie ok. 4500–5000 mieszkań (perspektywa średnioterminowa).

Spółka podała w prospekcie emisyjnym, że w pierwszym kwartale 2026 roku miała 316 mln zł sprzedaży i 36 mln zł zysku netto, co oznacza imponujące dynamiki w skali roku (z grubsza podwojenie skali działalności). Problem w tym, że to tylko jeden wybrany kwartał, a nie cały rok, a do tego nieaudytowany, dlatego nie musi być to właściwym prognostykiem dla całego roku. Utrzymanie takiego tempa nie znajduje uzasadnienia w świetle planów przedsprzedaży.

Dlatego przyjąłem tegoroczną poprawę zysku netto na akcję na poziomie 15% (górne widełki przedsprzedażowe). Wychodzimy wówczas na zysk na akcję (EPS) w okolicach 3,45 zł, co przekłada się na P/E forward na poziomie 10,4 pkt. Konsensus FactSet zakłada P/E forward dla Dom Development na poziomie 8,7 pkt, a analitycy spodziewają się średniorocznego tempa poprawy EPS w ciągu dwóch najbliższych dwóch lat na poziomie 6,6%.

To sporo niższa dynamika niż zakładane przeze mnie 15% dla Robyga (w pierwszym roku prognozy), co mogłoby uzasadniać to, że spółka wyżej się ceni. Podsumowując kwestie wycenowe, gdyby Robyg sprzedawał się przy P/E cechującym Dom Dev (8,7 pkt), to przyjąłbym, że waluacja z okazji oferty publicznej akcji serii B jest ciekawa. Ale tak nie jest. Nie widzę też w niej dyskonta wobec wartości godziwej.

To utrudni inwestorom, którzy złożą zapis na akcje podczas IPO wygenerowanie zadawalającej stopy zwrotu podczas debiutu giełdowego. Ta wycena moim zdaniem jest zbyt hojna i na poważnie zastanawiałbym się nad inwestycją dopiero wtedy, gdybym zobaczył cenę ostateczną na poziomie co najwyżej ok. 31 zł (no, może 32 zł pomniejszone o 3% z powodu wątpliwości związanych z programem motywacyjnym).

A do tego warto pamiętać o historycznej medianie P/E dla sektora – jest ona raczej na górce. W związku z tym inwestorzy zainteresowani długoterminowym związaniem się z Robygiem mogą odczuć bolesny re-rating wskaźnikowy w dół podczas nieuchronnej posuchy koniunkturalnej w deweloperce, a ta na pewno kiedyś nadejdzie.

Czy Robyg sprzedaje się na górce?

Ryzykiem, o którym warto pamiętać, jest to, żeby nie zostać „ubranym” na górce, o czym jeszcze do niedawna boleśnie przekonywali się akcjonariusze, którzy skusili się na uczestnictwo w ofercie publicznej Żabki i byli wytrwali w trzymaniu nabytych papierów spod znaku sympatycznego płaza. Mniej więcej do marca, kwietnia br. kurs akcji spółki utrzymywał się w trendzie bocznym, choć ostatnio widać sygnały, że może nadszedł czas na wybicie.

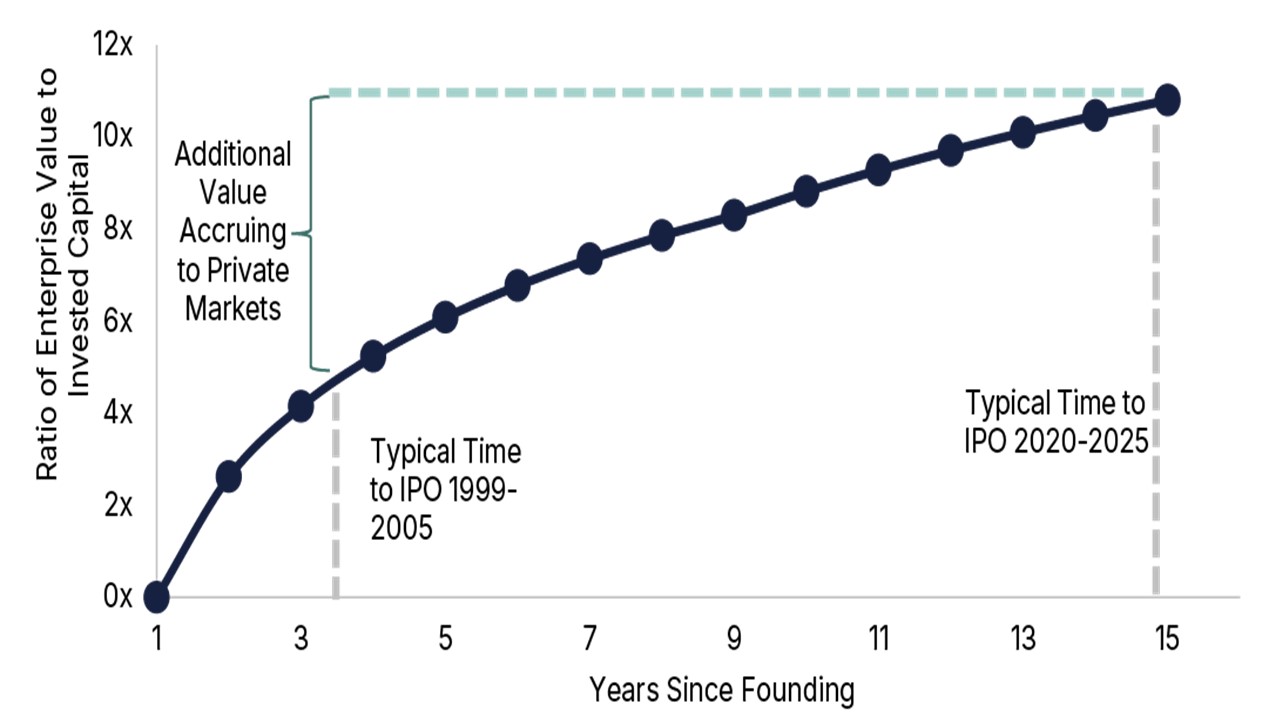

W tym kontekście nie należy tracić z oczu trendu, który jest widoczny w USA, a inwestorzy międzynarodowi doskonale o nim wiedzą. Na poniższej infografice mamy porównanie liczby lat od założenia spółki (oś X) ze wskaźnikiem EV do zainwestowanego kapitału (oś Y). Wniosek płynący z niej jest jednoznaczny.

Źródło: Carlyle

Inwestorzy z rynku prywatnego przechwytują coraz więcej wartości przedsiębiorstw, zanim zdecydują się na upublicznienie firmy. W efekcie zmniejsza się potencjał wartości, która jest przeznaczona dla inwestorów operujących na rynku publicznym. Daleki jestem od twierdzenia, że pozostają im wyłącznie ochłapy, niemniej część tortu przypadająca na nich znacząco zmniejszyła się w ostatnich dwóch dekadach.

W talii atutów Robyga jest na pewno to, że spółka planuje szczodrze dzielić się zyskami w postaci dywidendy. Zarząd Robyga zamierza rekomendować wypłatę dywidendy, która ma wynieść co najmniej 70% skonsolidowanego zysku netto. Oprócz tego, niezależnie od tej polityki, zarząd zamierza rekomendować walnemu zgromadzeniu, aby dywidenda za rok zakończony 31 grudnia 2026 r. (wypłacana w 2027 r.) wyniosła nie mniej niż 300 mln zł.

CZYTAJ O DEWELOPERACH NA GIEŁDZIE:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: Robyg