RevPunkty to nowy program lojalnościowy od Revoluta, który ma opakować szeroką gamę usług dostępnych w aplikacji w dodatkowe korzyści dla użytkowników. Będzie zbieranie punktów za aktywności oraz przeznaczanie ich na nagrody. Pierwsi klienci w Polsce uzyskali już dostęp do tzw. beta-testów. Jeżeli ten ruch się uda, to Revolut być może stanie się głównym bankiem dla większej grupy Polaków. Ale czy się uda? Testuję!

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Revolut nie zamierza się zatrzymywać. Ledwo kilka dni temu Maciek Samcik piał, że fintech zaoferuje polskim klientom usługi telekomunikacyjne zintegrowane ze swoją aplikacją mobilną, a już możemy ogłosić kolejną nowinkę – w Polsce wystartował program lojalnościowy RevPunkty. Przynajmniej wystartował tak troszkę. Pierwsi polscy klienci otrzymali już do niego dostęp.

RevPunkty: rusza pilotaż na polskim rynku

Jeżeli regularnie korzystacie z usług Revoluta, a do tego znaleźliście się na liście „wybrańców”, to prawdopodobnie w aplikacji mobilnej możecie zauważyć nową zakładkę o nazwie RevPunkty (znajdziecie ją na ekranie głównym, na dole, po prawej stronie). RevPunkty (RevPoints) to program lojalnościowy Revoluta, który właśnie startuje także w Polsce. Użytkownicy będą otrzymywać punkty za swoje aktywności, a następnie będą mogli wymieniać je na nagrody (zaraz do tego dojdziemy). Stefan Bogucki z Revoluta potwierdził mi, że właśnie ruszyły pierwsze testy nowego programu:

„Możemy potwierdzić, że ruszyły w Polsce pierwsze beta-testy ekosystemu korzyści RevPoints z udziałem klientów Revolut. Nie zdradzamy, ilu klientów w Polsce otrzymało dostęp do pilotażu, ale proces testowania może być długi i rozszerzanie dostępu będzie stopniowe.”

Revolut szturmem wszedł na polski rynek finansowy i może pochwalić się pięcioma milionami użytkowników. To więcej, niż zgromadziły chociażby takie instytucje jak Citibank czy Credit Agricole (szczegóły podawał Bankier.pl). Problem w tym, że nie wiadomo, jaka część z tych klientów traktuje Revoluta inaczej niż tylko jako apkę wakacyjną. Czyli kartę używaną tylko w czasie podróżowania. Sądzę, że może to być większość klientów.

W Revolucie woleliby zapewne, abyśmy traktowali ich bardziej jak tradycyjny bank, a nie jak fintech, dostawcę wakacyjnej karty wielowalutowej. Szczególnie że banki w większości oferują już podobne usługi – karty wielowautowe i bezspreadowe oraz internetowe kantory wymiany walut. Revolut chce więc zostać bankiem pierwszego wyboru, czyli takim, do którego wpływa nasze wynagrodzenie, w którym mamy kredyt czy konto oszczędnościowe i którego kartami regularnie płacimy. Na takich klientach można zarabiać.

Program lojalnościowy RevPunkty to krok w tym kierunku. Jeżeli za każdą transakcję otrzymam punkty, które będę mógł wymienić na interesujące bonusy (nagrody rzeczowe lub zwroty pieniężne), to być może rozważę regularne używanie mojej karty. Zwłaszcza że banki nie są w tym zakresie zbyt wylewne. Jedyna gratyfikacja, którą otrzymujemy w polskich bankach za płatności kartą, to… brak opłaty za kartę (są wyjątki, np. Alior Bank oferuje korzyść w postaci zwrotu 1% zakupów, ale tylko do 20 zł miesięcznie).

Rejestracja w programie lojalnościowym RevPunkty jest banalnie prosta. Otwieramy aplikację mobilną (może być konieczna aktualizacja do najnowszej wersji), wchodzimy w zakładkę RevPunkty (na dole po prawej stronie) i klikamy „Aktywuj RevPunkty za darmo”. Tak to wygląda:

Następnie akceptujemy wymagane regulaminy i już możemy zbierać punkty. Potem wyświetli się jeszcze krótki samouczek, który przeprowadzi nas przez najważniejsze funkcje programu (aktywacja, dostęp do wyjątkowych ofert, nagrody, szybsze zdobywanie punktów).

Jak zbierać RevPunkty?

Kiedyś programy lojalnościowe to było coś. Jestem tak stary, że kiedyś w programie lojalnościowym „Profit” (tym od Orange, a w zasadzie wtedy jeszcze od Idea) otrzymałem za darmo… telewizor. 10-15 lat temu punkty zdobywane w programach lojalnościowych miały realną wartość i rzeczywiście mogły budować lojalność klienta do grobowej deski. Naprawdę warto było z tego korzystać i można było załapać się na sensowną nagrodę.

Niestety to się pozmieniało. Tak jak linie lotnicze coraz bardziej tną koszty (i jest np. mniej miejsca do siedzenia, bo nawpychali więcej rzędów foteli), tak twórcy programów lojalnościowych coraz bardziej oszczędzają na nagrodach. Mankamentem wielu programów lojalnościowych jest powolne zdobywanie punktów. Staramy się, wydajemy, robimy, co każą i… zbieramy równowartość 5 zł albo jakąś rzeczową pierdołę. Aż się nie chce rejestrować i udostępniać swoich danych osobowych.

Dlatego o sukcesie (lub porażce) programu RevPunkty – oczywiście moim zdaniem – zadecyduje sposób zdobywania punktów i ich późniejsza „wartość”, a więc możliwość wymiany na sensowne nagrody. Jeżeli faktyczny moneyback będzie na dobrym poziomie, to ofensywa lojalnościowa Revoluta może się udać. No to sprawdźmy, czy jest na to szansa.

Najprostszy sposób na zbieranie RevPunktów to transakcje kartami Revolut. Punkty zdobywamy niemal za każdą transakcję – wykluczone są jedynie usługi podobne do gotówkowych (np. doładowanie konta ZEN), zakup cygar i tytoniu, płatności sądowe i rządowe (np. podatki czy alimenty) oraz usługi hazardowe (np. doładowanie konta bukmacherskiego).

Liczba zdobytych punktów za wydatki zależy od wykupionego planu. W bezpłatnym planie „Standard” oraz w planie „Plus” (19,99 zł miesięcznie) zdobywamy 1 punkt za każde wydane 50 zł. W planie „Premium” (33,99 zł miesięcznie) 1 punkt zdobywamy już za każde wydane 20 zł. Dalej jest jeszcze lepiej – w planie „Metal” (55,99 zł miesięcznie) wystarczy wydać 10 zł, aby zdobyć 1 punkt, a w planie „Ultra” (260 zł miesięcznie) zaledwie 5 zł. Revolut oczywiście wykorzysta to do promocji swoich płatnych planów.

Są też specjalne transakcje, które pozwalają na szybsze gromadzenie punktów. Za każde 50 zł, które wydamy na platformie „Sklepy”, otrzymamy 20 punktów. Dodatkowe RevPunkty otrzymamy też za rezerwacje w kategoriach: „Noclegi” oraz „Atrakcje”. W przyszłości prawdopodobnie pojawią się specjalne wyzwania, za które też będziemy zdobywać punkty. Jest już nawet odpowiednia zakładka, ale np. ja nie mam jeszcze żadnego dostępnego wyzwania:

To oznacza, że prawdopodobnie RevPunkty będziemy zdobywać również za inne aktywności w aplikacji mobilnej Revolut. Aplikacji, która jest stale rozwijana, więc bez problemu mogę sobie wyobrazić wyzwania w stylu: „załóż eSIM i zgarnij punkty” lub „przesuń oszczędności na inwestycje i wykonaj pierwszą transakcję giełdową, zdobądź dodatkowe RevPunkty”.

Jak „kupić” RevPunkty? Jak je wykorzystać?

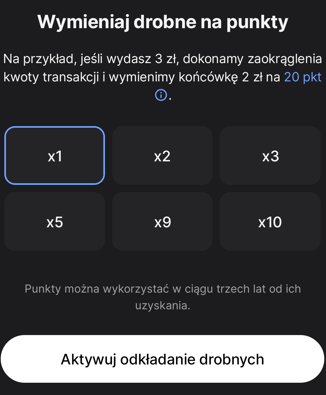

W przeciwieństwie do innych programów lojalnościowych RevPunkty można w zasadzie… kupować. To bardzo interesujące rozwiązanie, z którym jeszcze nigdy się nie spotkałem. Pamiętajcie jednak, że to opłacałoby się tylko w sytuacji, w której takie punkty można następnie korzystniej wymienić na nagrody (a więc z lepszym przelicznikiem).

Wyjaśnijmy, o co chodzi. Aplikacja zaoferuje Wam wymianę końcówki transakcji (zaokrągloną do 5 zł), tzw. „drobnych”, na punkty lojalnościowe. Można się na to zgodzić nawet z przelicznikiem wynoszącym 10. Jeżeli się zgodzicie, to każdy wydatek kartą Revolut będzie się zaokrąglać do pełnych 5 zł, a różnica będzie przeznaczana na punkty (przelicznik x1 zł to 10 punktów).

Przykładowo transakcja warta 12 zł skończy się dla nas wydatkiem w wysokości 15 zł i dodatkowymi 30 punktami na koncie. To przypomina różnego typu skarbonki dostępne w bankach z tą różnicą, że tutaj oszczędności odkładamy od razu w punktach lojalnościowych. Warto pamiętać, że RevPunkty są ważne tylko przez trzy lata!

Takie przeliczniki oznaczają, że „końcówka transakcji” może być znacznie wyższa niż sama transakcja. Przykładowo 3 zł wydane z najwyższym dostępnym przelicznikiem odkładania „drobnych” oznacza, że aż 20 zł (końcówka 2 zł i przelicznik „x10”) wydamy na punkty (kupimy wtedy 200 punktów). W rezultacie transakcja na 3 zł może się skończyć dla nas wydatkiem w wysokości 23 zł.

Tak jak pisałem, to może mieć sens tylko w sytuacji, w której nagrody będą dla nas opłacalne. Jakie są nagrody w programie lojalnościowym Revoluta? Generalnie RevPunktów nie możemy w żaden sposób zamienić na gotówkę – nie ma ani żadnego procentowego moneybacku, ani nagród rzeczowych. Po co więc zbierać RevPunkty?

Punkty zdobyte w programie lojalnościowym można wykorzystać na produkty w aplikacji Revolut. Możemy za ich pomocą chociażby rezerwować hotele (z tego, co widzę, to punkty prezentują różną wartość w zależności od hotelu), kupić globalną kartę eSIM (od 100 punktów, w zależności od pakietu) czy wymieniać je na mile lotnicze (1 punkt to 1 mila) i wykorzystywać do zakupu lotów. Docelowo prawdopodobnie punkty będzie można wykorzystywać na wszystkie produkty dostępne w aplikacji.

Bardzo prawdopodobne, że ostateczna wersja programu jeszcze nie jest „opublikowana” i będzie w dużej mierze zależeć od tego, jak wypadną beta-testy. Mam nadzieję, bo, szczerze pisząc, na razie stosunkowo trudno porusza mi się po tym programie. Nie ma np. jasnego przelicznika nagród (te same 6000 punktów można wymienić na inną kwotę zniżki w zależności od hotelu).

Co na to inne banki (i fintechy)?

Revolut budował swoją markę wśród klientów, oferując im coraz to nowe usługi. Stopniowo pojawiały się nowe usługi finansowe (np. kredyty, konta oszczędnościowe), inwestycyjne (np. akcje, kryptowaluty, robo-doradca), transportowe (np. bilety komunikacyjne, saloniki na lotniskach, hotele) czy osobiste (np. ubezpieczenia, eSIM, zwroty za zakupy).

Brakowało jednak swego rodzaju spoiwa, które mogłoby połączyć wszystkie te usługi. Po prostu ktoś korzystał z karty eSIM, ktoś wymieniał waluty, a ktoś inny założył kartę kredytową. Mało który klient korzystał ze wszystkiego albo nawet z więcej niż jednej, dwóch usług (a przynajmniej tak mi się wydaje, bo Revolut nie publikuje danych na ten temat). Program RevPunkty może być takim spoiwem, bo będzie nas zachęcał do aktywnego „revolutowania” w różnych dziedzinach.

Polskie banki do programów lojalnościowych podchodzą trochę jak do jeża. Dawno temu spróbował mBank – przygotował usługę zwaną mGra. Zbierało się w niej odznaki za aktywności bankowe (np. za płatności w internecie, regularne logowania czy zarządzanie budżetem). Wydaje mi się jednak, że mBank wyprzedził epokę, nie zebrał chętnych i trochę się na tym sparzył (bo np. zlekceważył zagadnienie prywatności).

Obecnie ze świecą można szukać programów lojalnościowych w bankach. Jeśli są, to takie w 100% oparte na zakupach (np. mOkazje od mBanku, Goodie od Millennium czy Klub Korzyści od Credit Agricole). Oprócz tego banki współpracują z organizacjami płatniczymi, więc ich klienci korzystają z programów Mastercard (Bezcenne Chwile) oraz Visa (Visa Benefit), również opartych na zakupach.

Wydaje się, że polskie banki rozumieją konieczność budowy centrum obsługi naszych finansów osobistych – w postaci takiej superaplikacji mobilnej, w której załatwimy różne sprawy. Większość banków oferuje już różne dodatkowe usługi bezpośrednio w swojej aplikacji mobilnej. Dostępne są chociażby: zakup ubezpieczenia, bilety komunikacyjne, wnioski urzędowe czy karty eSIM.

Z jakiegoś powodu banki nie są jednak zainteresowane połączeniem tego w zgrabną całość i budować lojalność wokół aktywności. W zasadzie w Polsce jest tylko jeden bank, który tego próbuje. To Velo Bank, który pod koniec zeszłego roku wystartował z programem VeloKorzyści (tutaj moja recenzja). W tym programie zbieramy punkty za codzienne bankowanie (m.in. za transakcje kartą, zakup ubezpieczenia czy nawet logowanie do programu).

Zebrane punkty co miesiąc się zerują, ale wcześniej kwalifikują nas do jednego z czterech poziomów programu. Od poziomu, na którym się znajdziemy, zależą nasze nagrody. Na najwyższym poziomie można m.in. zdobyć pakiet medyczny (ubezpieczenie medyczne) za darmo czy otrzymać zniżkę w wysokości 20% na ubezpieczenie w LINK4.

W lutym bieżącego roku wystartował program lojalnościowy Strefa Nagród w ZEN. W tym przypadku aktywne bankowanie (a w zasadzie fintechowanie) premiowane jest bardzo wyraziście. Odłamki (takie ichniejsze punkty) zbieramy za każdą transakcję kartą Zen Pro.

Dodatkowo ostatnio wprowadzono pasek energii i wzmocnienia, którymi możemy „zboostować” nagrody aż o 30% oraz misje, w których zdobywamy odłamki, kamienie i energię za codzienne aktywności (np. za wykonanie przelewu czy aktywowanie usługi autodoładowania). Tutaj moja recenzja tego programu.

Wydaje mi się, że banki, które chcą stworzyć superaplikację z prawdziwego zdarzenia, muszą ją opakować w porządny program lojalnościowy. To przyszłość sektora finansowego. Coraz więcej klientów potrafi liczyć i musi im się po prostu opłacać (a więc chcieć) kupić ubezpieczenie, kartę eSIM i inne produkty lub usługi za pośrednictwem aplikacji banku. ZEN spróbował, Velo próbuje, Revolut będzie próbował. A ja będę śledził efekty.

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

POSŁUCHAJ NASZYCH PODCASTÓW:

POSŁUCHAJ NASZYCH PODCASTÓW:

>>> FST (271): NAJGORSZY BŁĄD FINANSOWY NA WAKACJACH. Jak nie dać sobie zepsuć wyjazdu na długi weekend albo wakacyjnego wypoczynku? Jakie finansowe błędy najczęściej popełniamy i jak możemy ich uniknąć? W podkaście „Finansowe Sensacje Tygodnia” rozmawiamy o tym z Piotrem Ożarkiem, Rzecznikiem Klienta w największej polskiej firmie ubezpieczeniowej, PZU. Zapraszamy do posłuchania!

>>> FST (272): JAK TECHNOLOGIE POMOGĄ TWOJEJ FIRMIE W BANKU? Technologiczna rewolucja obejmuje nie tylko bankowość detaliczną, ale też usługi dla małych i większych firm. Coraz więcej usług dla firm jest dostępnych w aplikacji mobilnej, co odczytywania potrzeb przedsiębiorców banki zaczynają „zatrudniać” sztuczną inteligencję. Jak zmienia się bankowość dla firm dzięki technologiom i jak jeszcze zmieni się w przyszłości? O tym opowiada nam Paweł Pach, szef bankowości firmowej i korporacyjnej w VeloBanku. Zapraszam do posłuchania!

Zdjęcie główne: Perplexity Pro!