Czy to najbardziej dywidendowa spółka warszawskiej giełdy? Bank Pekao wypłacił akcjonariuszom w ciągu całej swojej obecności na warszawskiej giełdzie aż 40 mld zł. Bank zapowiada, że dobre czasy dla udziałowców jeszcze potrwają, bo gospodarka rośnie, popyt na kredyt idzie w górę, a konsekwencje wojny w Zatoce Perskiej dla inflacji w Polsce nie spowodują wzrostu ceny pieniądza

Bank Pekao to drugi co do wielkości bank w Polsce po PKO BP, ale pod względem hojności w stosunku do akcjonariuszy jest to najlepsza spółka w historii Giełdy Papierów Wartościowych. Niedawno zresztą zarząd warszawskiej giełdy nagrodził Bank Pekao tytułem najbardziej dywidendowej spółki parkietu. Bank Pekao jest na giełdzie od 30 czerwca 1998 roku i od tego czasu wypłacił akcjonariuszom aż 40 mld zł – więcej niż jakakolwiek inna notowana spółka (bez podziału na branże).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

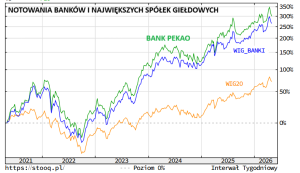

Dość długo strategicznym akcjonariuszem Banku Pekao był włoski UniCredit, ale dziś główny pakiet posiada oczywiście Skarb Państwa (bank jest częścią kontrolowanej przez państwo grupy PZU). Są na giełdzie inwestorzy, którzy unikają spółek kontrolowanych przez państwo, ale w przypadku Banku Pekao ta rezerwa nie przyniosłaby dobrych efektów. Bank z żubrem w logo zadebiutował na parkiecie z ceną 55 zł za akcję, a dziś krąży w okolicach 220–250 zł. Mówimy o pięciokrotnym wzroście wartości rynkowej w ciągu 28-letniej historii notowań na warszawskim parkiecie.

Najbardziej dywidendowa spółka na polskiej giełdzie

A bank, z nielicznymi wyjątkami, niemal co roku dzielił się zyskiem z akcjonariuszami. Tylko w ciągu ostatniej dekady, a więc z zysków za lata 2015–2024, Bank Pekao przeznaczył na dywidendę 20,8 mld zł. Jeśli ktoś miał akcje Banku Pekao od początku ich notowań na warszawskiej giełdzie do dziś, to z dywidendy zainkasował łącznie 170 zł na każdą akcję. Czyli niemal drugie tyle, ile zarobił na wzroście notowań spółki.

Łącznie udział początkowo wart 55 zł wygenerował dla takiego akcjonariusza 400–420 zł (w zależności od obecnego kursu giełdowego). Mówimy więc o ośmiokrotnym pomnożeniu kapitału. Dla porównania: cena metra kwadratowego mieszkania wynosiła w 1998 r. mniej więcej 1900 zł (obecnie ok. 16 000 zł), zaś cena uncji złota mniej więcej 300 dolarów (dziś niecałe 5000 dolarów). A kostka masła podrożała z 1,5 zł za 200 g do 6,5–7,5 zł.

Posiadacze akcji Banku Pekao uznanego za najbardziej dywidendową spółkę parkietu mogą więc powiedzieć, że udało im się nie tylko ochronić, ale nawet mocno pomnożyć wartość ulokowanego w tych akcjach majątku. W ostatnich latach tzw. stopa dywidendy, czyli stosunek ceny akcji do kwoty dywidendy przypadających na akcję, krążyła wokół 10%. To stopa dywidendy nieosiągalna dla spółek z dojrzałych giełd Zachodu, gdzie stopa dywidendy rzadko przekracza 2%.

Wypłata dywidendy zapisana została też w strategii Banku Pekao na lata 2025–2027. Zgodnie z planem bank chce przeznaczać regularnie dla akcjonariuszy 50–75% zysku. Za ubiegły rok to będzie właśnie ta maksymalna część. Rekordowa będzie też kwota. Zarząd Banku Pekao proponuje, żeby z zysku netto za 2025 rok w wysokości 6,92 mld zł na dywidendę trafiło prawie 5,2 mld zł. Proponowana wartość dywidendy przypadającej na jedną akcję może wynieść rekordowe 19,77 zł. A więc znów może się zbliżyć do 10% ceny akcji spółki.

Wniosek Zarządu pozytywnie zaopiniowała już Rada Nadzorcza. Ostateczna decyzja o podziale zysku netto za 2025 rok zostanie podjęta przez walne zgromadzenie akcjonariuszy, ale jest mało prawdopodobne, by sprzeciwiło się ono takiemu podziałowi zysków. Dobre wyniki Bank Pekao zanotował również na początku 2026 roku. W pierwszym kwartale bank zarobił 1,23 mld zł.

Bankiem przez kolejne kilka lat pokieruje Cezary Stypułkowski. Zaledwie przed kilkoma dniami został wybrany przez radę nadzorczą banku na swoją kolejną kadencję prezesa bankowego giganta. Bankowi Pekao Stypułkowski szefuje od 2024 roku, wcześniej był długoletnim prezesem Banku Handlowego (w latach 1991–2003), następnie był prezesem PZU (w latach 2003–2006), a potem mBanku (w latach 2010–2024). To jeden z najbardziej doświadczonych polskich bankowców.

CZYTAJ O STRATEGII BANKU PEKAO:

Czy wojna w Zatoce Perskiej zatopi polską gospodarkę?

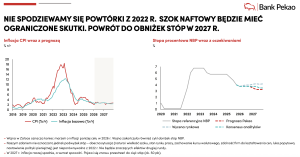

Ale najważniejszym punktem rozważań bankowców o przyszłości branży jest oczywiście wojna na Bliskim Wschodzie. Główny ekonomista banku Ernest Pytlarczyk uważa, że nie będzie to pandemonium dla polskiej gospodarki, bo zaczęły już oddziaływać na nią obniżki stóp procentowych dokonane w ostatnim czasie przez Radę Polityki Pieniężnej. Widać też początek wzrostu inwestycji, zaczęła się absorpcja środków unijnych z KPO. „Widzimy odłożony popyt na kredyty” – mówi Pytlarczyk.

Jednak szanse na dalsze obniżki stóp procentowych są niepewne. W ciągu ponad dwóch lat oficjalna cena pieniądza spadła z 6,75% do 3,75%. „Na początku roku wydawało się, że dwie, trzy obniżki stóp procentowych mogą się wydarzyć w tym roku, ale teraz ścieżka inflacji jest już wyżej” – mówi Pytlarczyk. Zapewnia, że nie ma możliwości powtórki inflacyjnego scenariusza z lat 2022–2023, ale jest już pewne, że dalszych obniżek stóp procentowych w tym roku nie będzie.

Czy to problem? Zdaniem głównego ekonomisty Banku Pekao, obecny poziom stóp procentowych powinien być neutralny dla gospodarki. Co to oznacza? Że to jest taki poziom, w którym „akcja kredytowa ma szansę się zmaterializować na naprawdę wysokim poziomie”.

Drugi co do wielkości bank w Polsce to dobry barometr rozwoju gospodarki. Choćby dlatego, że w jego wynikach widać, jaki jest popyt na kredyty, a on świadczy o nastrojach biznesu. Portfel kredytowy w Banku Pekao przez ostatnie cztery kwartały urósł o 11%. Największy wzrost dotyczy kredytów korporacyjnych (te dla największych firm wzrosły o 16%).

A kredyty hipoteczne? Tu wzrost jest niższy, portfel takich kredytów przyrósł przez ostatnie cztery kwartały o prawie 3%. Bank widzi ogromne zainteresowanie refinansowaniem, co wynika ze spadku stóp procentowych. Klienci, którzy w ostatnich latach zaciągnęli kredyty o okresowo stałym oprocentowaniu, teraz zamieniają je na niżej oprocentowane. Efekt refinansowania portfela kredytów hipotecznych częściowo niweluje w bankach rosnącą sprzedaż „hipotek”.

Jak duża część sprzedaży kredytów to refinansowanie? W Banku Pekao w pierwszym kwartale wartość udzielonych kredytów hipotecznych wyniosła 2,7 mld zł. Z tego refinansowanie kredytów było warte pół miliarda złotych. W sprzedaży kredytów hipotecznych w Banku Pekao utrzymuje się przewaga kredytów opartych na okresowo stałej stopie procentowej.

Pod koniec roku 2025 kredytów o zmiennej stopie procentowej było wśród nowych kredytów ok. 10%, a w pierwszych miesiącach tego roku to było 15%. Na całym rynku wzrost udziału kredytów o zmiennym oprocentowaniu jest wyraźnie wyższy. Wygląda na to, że rosnące lawinowo zainteresowanie kredytami pochodzi w dużej części od klientów, którzy musieli długo czekać na spadek stóp procentowych i nie chcą „fiksować” sobie stałej stopy na dłuższy czas, chociaż przy obecnym poziomie stóp to może być dobra decyzja.

Co z planowaną reorganizacją PZU i Banku Pekao?

Jakie są szanse, że dojdzie do skutków gigantyczna reorganizacja w grupie PZU z udziałem dwóch wielkich instytucji finansowych, czyli PZU i Banku Pekao? Ponad rok temu ogłoszono plan zbudowania holdingu, którego „głową” będzie Bank Pekao. Sytuacja, w której bank ma udziały w firmie ubezpieczeniowej, jest z punktu widzenia wymogów kapitałowych lepsza niż wtedy, gdy to ubezpieczyciel ma udziały w bankach.

Prezes Cezary Stypułkowski odsyłał do informacji przekazywanych przez szefa naszego największego ubezpieczyciela Bogdana Benczaka. Transakcja jest w fazie prac analitycznych i negocjacyjnych, potrzebne są również modyfikacje prawa. Finalizacja ogromnej operacji jest mało możliwa w 2026 roku. Nowe władze PZU, w tym prezes Bogdan Benczak, skupiają się na wzroście skali działalności, choć wciąż nie wykluczają reorganizacji.

Celem połączenia obu instytucji byłoby uwolnienie 15–20 mld zł kapitału na inwestycje, przy czym instytucją, która prowadzi całą operację, jest PZU. Prezes Banku Pekao bardzo ostrożnie zaznaczył: „Transakcja jest na tyle atrakcyjna, że ona się na pewno kiedyś zdarzy, natomiast są ograniczenia, z którymi mamy do czynienia, pokazywał je prezes Bogdan Benczak. […] Ja nie mam w tej sprawie nic do dodania”.

W wypowiedziach dla mediów prezes PZU tłumaczył, że opóźnia się proces legislacyjny, który już na jesieni 2025 roku miał być na etapie parlamentarnym, a nie jest. Projekt został przesunięty nawet do końca 2027 roku. Czy w ogóle zostanie zrealizowany? To prawdopodobnie będzie już decyzja kolejnego parlamentu po wyborach na jesieni 2027 roku.

O budowie holdingu PZU z Bankiem Pekao można więcej przeczytać tu: PZU chce budować holding z Bankiem Pekao. Czy powstanie w Polsce gigant finansowy na skalę europejską? Czy skorzystają na tym nasze portfele?

CZYTAJ O FUZJI PEKAO I PZU:

————————–

CZYTAJ WIĘCEJ O KREDYTACH:

————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————-

Źródło zdjęcia: Maciej Danielewicz