Obecnie całą ratę leasingową i opłaty wstępne przedsiębiorca może wliczyć sobie w koszt uzyskania przychodu. Od 2019 r. to się zmieni. Po staremu rozliczymy auta, które kosztują nie więcej niż 150.000 zł. Raty leasingowe droższych samochodów będzie można wliczyć tylko częściowo. Ale to niejedyne zmiany, które czekają przedsiębiorców

Tarcza podatkowa do tej pory była atutem firm leasingowych. Chodzi o przepisy podatkowe, które pozwalają wliczyć w koszty uzyskania przychodu wkład własny oraz pełną ratę leasingową, bez względu na wartość samochodu. Ale po wprowadzaniu od 2019 r. zmian w rozliczaniu leasingu, tarcza podatkowa nie będzie już chronić leasingobiorców w takim samym stopniu jak dziś.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Firmom, które chcą skorzystać z leasingu na starych zasadach, zostało więc niewiele czasu. Z pojawiających się interpretacji resortu finansów do nowych przepisów wynika, że aby skorzystać z dotychczasowych zasad rozliczania, wystarczy w tym roku podpisać umowę leasingu, mimo że auto będziemy odbierać już w przyszłym roku.

Będzie więc zapewne duży ruch w biurach firm leasingowych. Pamiętajmy, że pośpiech jest złym doradcą, a leasingodawcy mogą wykorzystać ten boom do oferowania umów mniej korzystnych, niż zwykle (bo klient i tak przyjdzie).

Przeczytaj też: Leasing to nie tylko samochody. Oto pięć powodów, dla których nawet małej firmie może opłacić się leasing komputerów i sprzętu IT

Co ważne, zmiany dotkną nie tylko leasingobiorców, ale w ogóle wszystkich przedsiębiorców, którzy wykorzystują samochody osobowe do prowadzenia firmy. To, w jaki sposób, zmiany dotkną konkretnego przedsiębiorcę, zależeć będzie też od tego, w jaki sposób korzysta on z auta: czy tylko do prowadzenia biznesu, czy też do celów prywatnych, czyli w sposób mieszany. A zatem co się zmieni w 2019 r.?

Tylko trzy czwarte wydatków w koszty

Najpierw zmiana, która dotknie wszystkich przedsiębiorców wykorzystujących samochody w firmie. Dziś 100% wydatków eksploatacyjnych samochód można wrzucić w koszty uzyskania przychodu. Chodzi np. o paliwo, koszty napraw, okresowych przeglądów, zakupu części zamiennych, wymiany opon czy opłat za autostrady.

Od przyszłego roku przedsiębiorcy, którzy używają samochodów w sposób mieszany (na potrzeby firmy i prywatnie) w koszty będą mogli zaliczyć tylko 75% wydatków. To oznacza wzrost podstawy opodatkowania, a więc do zapłacenia będzie wyższy podatek niż dziś.

Dla uproszczenia, przedsiębiorca, którego utrzymanie samochodu kosztuje dziś np. 1000 zł miesięcznie, od przyszłego roku do kosztów podatkowych zaliczy sobie nie 1000 zł, a tylko 750 zł.

Nadal będzie można odliczać 100% kosztów eksploatacyjnych, ale pod warunkiem, że auto wykorzystywane jest tylko do działalności firmy. A do tego trzeba będzie złożyć w urzędzie skarbowym odpowiednią deklarację oraz prowadzić tzw. kilometrówkę, czyli rejestr podróży.

Przeczytaj też: Furgonetka na minuty? Dość ekstrawaganckie. Citybee zalewa miasta dużymi autami. Tylko po co? Liczę komu opłaci się je wynająć

Limit 150.000 zł na auta spalinowe i hybrydy

Kolejne zmiany czekają przedsiębiorców planujących wziąć samochód w leasing. Głównie tych, którzy „szarpną” się na droży samochód. Nowelizacja ustawy wprowadza limit 150.000 zł dla aut spalinowych i hybrydowych oraz 225.000 zł dla elektrycznych. O co tu chodzi?

Jeśli wartość samochodu nie przekroczy tego poziomu, wszystko zostanie po staremu, a więc przedsiębiorca zaliczy do kosztów podatkowych pełną ratę leasingową. W przypadku aut droższych, trzeba będzie stosować zasadę proporcjonalności. W koszty podatkowe będzie można zaliczyć ratę leasingową w takiej części, jaka wynika z proporcji limitu 150.000 zł (lub 225.000 zł dla aut elektrycznych) do wartości pojazdu.

Można to policzyć w prosty sposób, dzieląc 150.000 przez wartość samochodu. Jeśli kosztuje on np. 160.000 zł, to w koszty firma będzie mogła wliczyć sobie 93% kosztów leasingowych, jeśli 300.000 zł, to już tylko połowę.

Przepisy uderzą więc w nabywców (leasingobiorców) droższych samochodów. Ta sama zasada dotyczyć będzie kosztu ubezpieczeń dobrowolnych, czyli AC, bo w przypadku obowiązkowej polisy OC, nadal będzie można wliczyć w koszty pełną składkę.

Przeczytaj też: Rusza Carsmile, wirtualny salon samochodowy. Zasubskrybuj dowolne auto i płać za nie jak za Netflix. Ma być uczciwiej, niż u konkurencji

Ile pieniędzy stracą przedsiębiorcy?

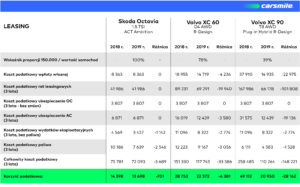

Ciekawą symulację, pokazującą ile kosztować mogą firmy nowe przepisy, przygotowała firma Carsmile. Jej eksperci wzięli pod lupę trzy modele samochodów, a potencjalne straty pokazali uwzględniając zarówno gorsze warunki leasingu, jak i te wynikające ze zmian w zaliczaniu w koszty podatkowe opłat eksploatacyjnych. Założyli bowiem, że samochody będą wykorzystywane w trybie mieszanym, co oznacza, że może odliczyć jedynie 50% podatku naliczonego VAT, a pozostała część VAT stanowi koszt i powiększa wartość samochodu.

Ponadto przyjęli, że przedsiębiorca rozlicza się 19-proc. liniowym podatkiem dochodowym i jest płatnikiem podatku VAT. Samochód brany jest w leasing na 3 lat, który rocznie przejeżdża 15.000 km (ma to wpływ m.in. na koszty paliwa). Wkład własny wynosi 10% ceny samochodu.

Koszty obejmują więc miesięczną ratę leasingową, ubezpieczenie, wydatki na serwis oraz zakup i wymianę opon oraz koszty paliwa.

Pierwszy przykład to Skoda Octavia (1.5 TSI ACT Ambition), którego cena to 74.000 zł netto. W tym przypadku leasingobiorca mieści się w limicie 150.000 zł, a więc na samym leasingu podatkowo nie straci w porównaniu z dzisiejszymi przepisami. Ale – jak policzyli analitycy Carsmile – straci ok. 700 zł z powodu ograniczeń dotyczących kosztów eksploatacyjnych.

W przypadku Volvo XC 60, którego cena to 173.000 zł (o 23.000 zł więcej, niż wynosi limit) koszt leasingu po zmianach wzrośnie już o ponad 6.000 zł. Tu na niekorzyść zadziałają oba limity – dotyczący wartości samochodu i kosztów eksploatacyjnych.

Trzeci przykład to Volvo XC 90 (T8 AWD Plug-In Hybrid R-Design) za 341.000 zł netto. Biorąc takie auto w leasing w 2019 r., przedsiębiorca będzie się musiał liczyć z dodatkowym kosztem sięgającym blisko 28.000 zł.

Źródło zdjęcia: Pixabay/qimono