Polska może być jednym z pierwszych krajów, w którym obok gotówki i pieniądza elektronicznego, przechowywanego na kontach bankowych, będziemy mieli także cyfrową e-gotówkę, opartą na technologii blockchain. Czyli takiego cyfrowego złotego działajacego identycznie, jak bitcoin, ale wymienialnego w cenie 1:1 na złotówki „bankowe” lub papierowe. Co będziemy za takiego „polskiego bitcoina” mogli kupić? Jak jego powstanie uderzy w przychody banków? I jak bankowcy mogą się przygotować na tę wielką zmianę?

Do tej pory pieniądz miał zasadniczo dwie formy „skupienia”: gotówkę lub „bezgotówkę”, czyli kasę zgromadzoną w formie zapisów księgowych na kontach bankowych. W tej pierwszej za jego zabezpieczenie odpowiadamy my (trzeba uważać, żeby nie zgubić portfela), a w drugiej – my i banki, mniej więcej po połowie (my mamy pilnować haseł, a oni serwerów i oprogramowania).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Od kilku lat mówi się, że system „rozwali” trzecia forma pieniądza, czyli kryptowaluty oparte na technologii blockchain, szyfrowaniu kryptograficznym i tzw. rejestrach rozproszonych. Kryptowaluta jest trochę podobna do „bezgotówki”, bo też występuje w formule zapisu cyfrowego, ale ma też cechy gotówki, bo przekazuje się ją tak, jak fizyczne banknoty – ze smartfona na smartfon, bez pośrednictwa banków, kart bankowych, organizacji płatniczych i firm rozliczających transakcje.

Autentyczność przekazywanych kryptowalutowych „banknotów” zapewnia coś w rodzaju znaku wodnego, ale rozproszonego wśród wszystkich użytkowników kryptowaluty. Tzn. jeśli przekazuję kryptowalutę znajomemu, to wszyscy inni użytkownicy są „świadkami”, bo transakcja jest zapisywana na wielu komputerach i smartfonach jednocześnie (dziękki internetowi).

Dlaczego Bitcoin się nie udał?

Czy kryptowaluta mogłaby być konkurencją dla tradycyjnego pieniądza? Na razie nic takiego się nie zdarzyło. Bitcoin, czy Ethereum – mimo oszałamiającej kariery – okazały się zbyt wahliwym wartościowo pieniądzem i zbyt słabo akceptowanym w realnym świecie, by móc je traktować w kategoriach potencjalnej alternatywy dla dolara, czy euro. Długo by mówić o przyczynach tego stanu, tutaj poprzestanę na konkluzji, że tak po prostu jest i już.

Czytaj też: Osiem powodów, z których Bitcoin znów może być wart… prawie nic

Dlaczego jednak nie powstała blockchainowa wersja żadnej państwowej waluty? Skoro mam gotówkę w portfelu i pieniądz bezgotówkowy na koncie w banku, to dlaczego nie mógłbym go wymieniać na e-gotówkę, czyli tę trzecią formę pieniądza, którą można przekazywać sobie cyfrowo, ale bez pośrednictwa banków? Gdyby e-gotówka była sygnowana przez bank centralny, to jej kurs byłby „przywiązany” do ceny waluty na rynku, więc byłaby ona stabilna. A przy tym łatwo wymienialna na pozostałe odmiany pieniądza.

Jeśli emitenci „oficjalnych” walut nie zaproponują ludności „pieczętowanych” przez nich kryptowalut, to prędzej czy później pojawi się prywatna kryptowaluta, która zyska na tyle dużą popularność (poprzez dostęp do miliardów użytkowników i możliwość stworzenia ekosystemu płatniczego), że faktycznie stanie się konkurencją dla euro, czy dolara. Wiadomo już, że nad własną kryptowalutą pracuje Facebook.

Czytaj też: BurgerKing ma własną kryptowalutę. Dodaje ją do kanapek. Ale po co?

Czytaj też: Kryptowaluty to fanaberia? Spójrzcie na ten pomysł Fashion TV, a zrozumiecie, że to będzie rewolucja

A może by tak stworzyć „oficjalną” kryptowalutę? Do czego mogłaby służyć?

W Polsce najbliżej stworzenia kryptowaluty mającej stempel wiarygodności organów nadzorczych jest spółka Billon, która dosłownie kilka dni temu uzyskała zezwolenie Komisji Nadzoru Finansowego na prowadzenie działalności w charakterze „krajowej instytucji pieniądza elektronicznego”. Billon emituje już własną kryptowalutę, ale teraz zyska nowe możliwości – będzie mógł nie tylko prowadzić rachunki płatnicze i wydawać karty do płacenia, ale też wydawać „pod zastaw” tych pieniędzy e-gotówkę, której wartość będzie taka sama, jak banknotów, czy pieniędzy na rachunku bankowym.

Będę mógł więc w Billonie założyć sobie konto (tak jak mam konto w SkyCash, czy Revolucie), przelać na to konto złote, dostać od Billona kartę płatniczą do transakcji oraz – i tutaj nowość – wymieniać te złotówki na kryptowalutową ich odmianę, czyli e-pieniądz. Na świecie są już przykłady podobnych instytucji, które emitują „kryptowalutowe” karty płatnicze pozwalające płacić bitcoinem, czy ethereum w „normalnych” sklepach (to taka karta połączona z kantorem). Ale w tamtych przypadkach płacimy cyfrowym pieniądzem prywatnym, a tutaj będziemy mogli przekazywać sobie kryptowalutową odmianę „oficjalnego” pieniądza, czyli coś w rodzaju e-złotego.

Czytaj też: Billon i inne cuda, czyli… testuję polskie kryptowaluty!

Czy to może rozwalić system? Ano, jeśli się uda, chyba może. W oparciu o takie e-złotówki można przecież uruchomić przelewy p2p (czyli przekazywanie pieniędzy ze smartfona na smartfona, podobne do usługi, którą ma BLIK, ale bez konieczności posiadania konta w banku), czy mikropłatności za treści multimedialne i zakupy internetowe (wreszcie moze opłaci się przekazać blogerowi, czy youtuberowi np. 25 gr. bez obawy, że prowizje za te transakcje pochłoną wielokrotnie więcej pieniędzy, niż wynosi sama donacja).

Jakiś czas temu wpadła mi w ręce analiza firmy doradczo-analitycznej Zeb poświęcona konsekwencjom wprowadzenia do oficjalnego obiegu sygnowanych przez banki centralne kryptowalut. Całe opracowanie dostępne jest tutaj.

Ograniczę się do krótkiego zreferowania wniosków. Dość dobrze pokazują one dlaczego banki centralne podchodzą do krytpowalut jak do jeża. Po prostu ich popularyzacja oznaczać będzie wycięcie w pień dużej części transakcji przechodzących obecnie przez banki.

Ergo: wprowadzenie „oficjalnych” kryptowalut, wymienialnych w stosunku 1:1 z tradycyjnymi pieniędzmi albo musi być wprowadzane na tyle ostrożne, by banki zdążyły znaleźć sobie alternatywne źródło dochodów, albo będzie masakra. W kontekście „kryptowalutowej licencji” dla Billonu można powoli zacząć się zastanawiać jak daleko jest stąd do masakry modeli biznesowych polskich banków.

Kryptowaluta: trzecia odmiana pieniądza. Tylko jak ją wprowadzić na salony?

Według autorów opracowania główny problem kryptowalut takich jak Bitcoin, Dash, czy Ethereum to bardzo duża zmienność wartości i zablokowana podaż, która powoduje dużą podatność tych „pieniędzy” na spekulacje. Zwłaszcza, gdy nie mają żadnego „gwaranta” płynności, jak np. bank centralny, który może interweniować na rynku walutowym, by cena waluty, której „pilnuje” nie zmieniała się za szybko.

„Oficjalne” kryptowaluty – pisze Zeb – mogłyby stać się częścią powszechnie akceptowanego systemu płatności tylko w przypadku współpracy głównych banków komercyjnych. Obecnie opracowywane są takie koncepcje w przypadku rozliczeń hurtowych między bankami (np. kryptowaluta rozliczeniowa wydawana wspólnie przez Credit Suisse, Barclays, HSBC, Deutsche Bank i UBS), czy w przypadku indywidualnych płatności detalicznych (np. dwa sojusze japońskich banków – Bank Tokio-Mitsubishi UFJ oraz Mizuho Financial Group i Japan Post Bank, które rzeźbią J-Coina).

„Nowy system płatności cyfrowych w oparciu o walutę banku centralnego byłby oparty na tej samej logice, co istniejące kryptowaluty. Jednak w tym przypadku to nie grupa prywatnych podmiotów, ale bank centralny gwarantowałby stały kurs wymiany między walutami cyfrowymi a walutami fiducjarnymi. W takiej konfiguracji będzie można wyeliminować problemy, które utrudniają powszechne stosowanie kryptowalut”

– piszą analitycy Zeb. I dodają, że za pośrednictwem „oficjalnych” kryptowalut można byłoby stworzyć instrument, który mógłby zastąpić gotówkę w formie fizycznej, zachowując jednocześnie jej charakterystyczne cechy.

Autorzy analizy przyznają, że charakterystyczną cechą tego systemu będzie dokonywanie płatności bezpośrednio między uczestnikami, bez angażowania stron trzecich (takich jak izby rozliczeniowe, instytucje rozliczeniowe, operatorzy systemów płatności itp.). Doprowadziłoby to do wyeliminowania wszystkich pośredników, którzy są obecnie obecni w tradycyjnych systemach płatniczych i uzyskiwanych przez nich przychodów, w tym również przez banki.

Do ustalenia jest gdzie kryptowaluta byłaby przechowywana (czy portfele kryptowaluty i aplikacje na smartfony do transferu pieniędzy ma dostarczy bank centralny czy prywatne firmy?), jak byłyby wymieniane na „tradycyjną” walutę (w bankach, czy poza bankami?) i czy można byłoby wymieniać pieniądz w każdej postaci (np. czy mogłyby istnieć kryptowalutowe depozyty?), czy tylko ten znajdujący się np. w określonej „szufladzie” na kontach osobistych?

Czytaj też: DasCoin, czyli „kryptowalutowa” ściema, która kończy się smętnie

Ile banki straciłyby na popularyzacji kryptowalut? Oni to policzyli!

Zeb urzeźbił model oceniający wpływ wprowadzenia kryptowaluty banku centralnego na przychody banków. Nowy rodzaj pieniądza wpłynie negatywnie na rentowność banków z dwóch powodów. Po pierwsze mogą odpłynąć depozyty, ponieważ pieniądze przechowywane w bankach zostaną częściowo zamienione na e-gotówkę. Banki – jeśli nie chcą zwijać z tego powodu akcji kredytowej – musiałyby znaleźć inny sposób na pozyskanie pieniędzy depozytowych (np. podwyższyć oprocentowanie, wyemitować długoterminowe obligacje, które „zablokowałyby” pieniądze w formie bezgotówkowej).

Po drugie jeśli ludzie zaczną wymieniać się e-gotówką, to spadnie liczba transakcji kartowych i tym samym system płatniczy – w tym banki i organizacje płatniczej – zanotują niższe przychody z opłat interchange.

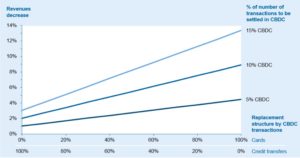

Zeb spróbował oszacować jaki odsetek wszystkich transakcji zostanie przeniesiony do ekosystemu kryptowalutwego i które typy transakcji płatniczych (gotówka, płatności kartą, przelewy bankowe) zostaną zastąpione przez e-gotówkę oraz jakie są relacje między wolumenami różnych typów transakcji a wolumenami depozytów overnight w bankach.

„W oparciu o te wartości uzyskujemy zmniejszenie całkowitej liczby depozytów jednodniowych oraz całkowite zmniejszenie liczby transakcji kartowych (ponieważ inne rodzaje transakcji płatniczych zazwyczaj nie generują bezpośrednich wpływów z transakcji). Pod uwagę bierzemy też czynniki takie jak koszty finansowania banków na danym rynku i strukturę przychodów”

Analizę przeprowadzono na dużym szwedzkim banku. Dlaczego akurat na szwedzki? Ano dlatego, że właśnie w Szwecji przyjęcie płatności cyfrowych jest najbardziej prawdopodobne na świecie. Szwedzki bank centralny Riksbank jest zaawansowany pod względem prac nad wprowadzeniem „oficjalnej” kryptowaluty i Szwecja będzie najpewniej będzie pierwszym krajem, który go wdroży.

Scenariusze są trzy – dla różnych stóp zastąpienia transakcji „tradycyjnych” kryptowalutowymi: 5%, 10% i 15%. Jak widać na wykresie, tam gdzie transakcje bezgotówkowe są bardziej rozpowszechnione, a dany bank jest bardziej uzależniony od transakcji kartowych i finansowania z depozytów detalicznych, potencjalna emisja „oficjalnej” krytpowaluty banku centralnego może przynieść utratę nawet 13-14% wszystkich przychodów. W wariancie optymistycznym mówimy o utracie 3-4% przychodów.

Banki nie uciekną przed kryptowalutami. Ale mogą spróbować się na nie „uodpornić”

Zeb sygnalizuje bankom, że jakaś kryptowaluta z pewnością wkrótce je osaczy. Albo będzie to po prostu kolejna odmiana pieniądza „oficjalnego”, albo prywatna kryptowaluta, emitowana przez na tyle wiarygodną korporację, że będzie w stanie przyciągnąć miliardy ludzi, wywołując podobne spustoszenie w przychodach banków. Co banki powinny zrobić, żeby przygotować się na pandemonium?

Po pierwsze: zaprojektować usługi dla klientów, które mogą być oferowane dla portfeli kryptowalutowych (np. konsolidacja na jednej platformie klasycznego konta i pieniędzy kryptowalutowych, przechowywanie, wymiana, zarządzanie kryptowalutą). Po drugie: zmienić podejście do kart płatniczych, skupić się na tych ich funkcjach, na które ekspansja kryptowalut nie będzie miała wpływu, np. na karty kredytowe, karty wielowalutowe wygodne w wykorzystywaniu za granicą itp.)

Po trzecie: stworzyć atrakcyjną ofertę i rozwiązania dla międzynarodowych płatności, które pozwolą zrekompensować kurczenie się przychodów z płatności krajowych. Po czwarte: zainwestować w krajowe płatności natychmiastowe, które pozwolą oferować rozwiązania płatnicze zdolne do konkurowania ze schematem płatności kryptowalutowych (przenoszenie pieniędzy z e-portfela do e-portfela – o czym wiedzą posiadacze bitcoina – nie jest tak szybkie, jak przekaz BLIK).

Po piąte: rozwinąć usługi bankowości prywatnej, korporacyjnej – w celu wypełnienia luki dochodowej, która pojawi się po spopularyzowaniu kryptowalut banki powinny zająć się tym, czego nie można zautomatyzować, czyli doradzaniu klientom jak lokować oszczędności itp.

Jak myślicie, wyjdzie coś z tego naszego polskiego, „oficjalnego bitcoina”? Bylibyście gotowi czegoś takiego używać, zamiast karty płatniczej i gotówki w portfelu?

zdjęcie tytułowe: Pixabay.com