Wiemy już, jak będą oprocentowane obligacje skarbowe w najbliższych tygodniach – Ministerstwo Finansów podało oprocentowanie oferty na lipiec. Jeżeli planowaliście kupić obligacje skarbowe z aktualnej oferty, to… już nie musicie się spieszyć. Ministerstwo Finansów ogłosiło, że obligacje w lipcu będą oprocentowane na tym samym poziomie co w czerwcu. Ale czy obligacje detaliczne wciąż są atrakcyjne w porównaniu z lokatami bankowymi, których oprocentowanie lekko drgnęło w górę? Które obligacje długoterminowe wybrać?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ministerstwo Finansów zaprezentowało właśnie najnowszą ofertę obligacji Skarbu Państwa, z której będzie można skorzystać w lipcu. Część czytelników obawiała się, że oprocentowanie może spaść, bo popyt na obligacje jest zadowalający, a spadek cen ropy naftowej zmniejsza ryzyko wybuchu inflacji. Ale Ministerstwo Finansów uznało, że weźmie „czas dla drużyny”. Podobnie jak w poprzednich miesiącach, gdy bulwersowało brakiem wzrostu oprocentowania, choć wydawało się, że są po temu warunki.

Już wiemy, że zarówno oprocentowanie (w przypadku obligacji stałoprocentowych), jak i marże obligacji zmiennoprocentowych – i ich oprocentowanie w pierwszych, „promocyjnych” okresach – pozostaną w lipcu bez zmian. Być może dla niektórych to rozczarowujące, bo wielu posiadaczy oszczędności zauważa, że źle wygląda sytuacja, w której rząd płaci więcej inwestorom instytucjonalnym kupującym obligacje na kapitałowym niż swoim obywatelom „w detalu”.

Zebrałem najważniejsze informacje dotyczące najnowszej oferty obligacji i wnioski, które z tego wynikają. Tradycyjnie osią sporu inwestujących w obligacje będzie to, czy lepiej wybrać obligacje indeksowane inflacją (te o zmiennym oprocentowaniu), czy raczej obligacje stałoprocentowe. Sporo pytań dotyczy też sensowności inwestowania w obligacje, których oprocentowanie zależy od stopy NBP – wiemy, że najpewniej ta stopa do końca roku się nie zmieni. Ale czy pozwoli pokonać inflację?

Lipiec: obligacje oszczędnościowe zapłacą nawet 5,65%

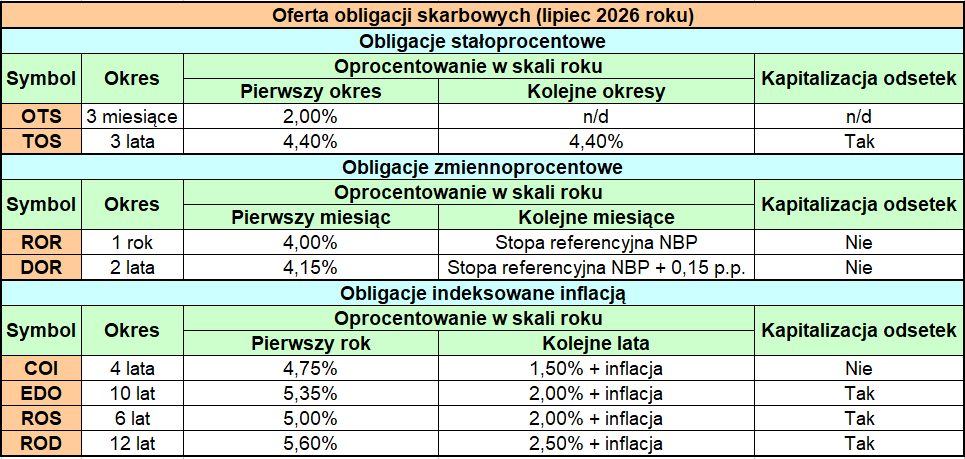

Brak zmian w ofercie oznacza, że krótkoterminowe obligacje o stałym oprocentowanie, trzymiesięczne OTS nadal będą oprocentowane na 2% w skali roku, natomiast 3-letnie obligacje TOS oferują 4,4% w skali roku. „Trzylatki” dają w pakiecie jeszcze kapitalizację odsetek (a więc efektywne oprocentowanie będzie nieco wyższe niż to nominalne). Na dziś – w porównaniu z inflacją na poziomie 3,2% – to niezłe warunki. Nawet po potrąceniu podatku Belki na razie jest szansa na realny zysk (oprocentowanie netto – 3,55%).

Obligacje roczne o oprocentowaniu uzależnionym od stopy referencyjnej NBP mające skrót ROR oprocentowane będą na 4%, a obligacje 2-letnie DOR zaoferują 4,15% w pierwszym miesięcznym okresie odsetkowym. Oprocentowanie w kolejnych miesiącach będzie równe stopie referencyjnej NBP (w przypadku obligacji ROR) i stopie referencyjnej powiększonej o marżę w wysokości 0,15 punktu procentowego (DOR). Przypomnę, że ta stopa NBP wynosi obecnie 3,75%.

Kolejna kategoria to obligacje indeksowane inflacją. 4-letnie obligacje COI będą oprocentowane na 4,75% w pierwszym rocznym okresie odsetkowym, a marża ponad inflację w kolejnych latach wyniesie 1,5 punktu procentowego. Natomiast 10-letnie obligacje EDO będą oprocentowane na 5,35% w pierwszym roku i 2 punkty procentowe marży ponad inflację kolejnych latach.

Zostały nam jeszcze obligacje rodzinne, które można kupić wyłącznie za pieniądze otrzymane z programu 800+. Oprocentowanie 6-letnich obligacji ROS wynosi 5% w pierwszym roku i 2 punkty procentowe ponad inflację w kolejnych latach. Dla 12-letnich obligacji ROD te stawki rosną odpowiednio do 5,65% w pierwszym roku i 2,5 punkty procentowe powyżej inflacji w kolejnych latach. Szczegóły lipcowej oferty zagregowałem w poniższej tabeli.

W zeszłym miesiącu alarmowałem, że Ministerstwo Finansów po raz pierwszy od dawna zaczęło płacić więcej odsetek „hurtowym” inwestorom instytucjonalny niż tym detalicznym. Rentowność polskich obligacji 10-letnich notowanych na giełdzie przewyższyła oprocentowanie 10-letnich obligacji EDO. Ta różnica trochę się zmniejszyła (nie za sprawą reakcji Ministerstwa Finansów na mój tekst, po prostu spadła rentowność polskich „dziesięciolatek”), choć ciągle jest widoczna.

Jeżeli macie w portfelu obligacje indeksowane inflacją kupione w poprzednich latach, to ich oprocentowanie w lipcu będzie liczone jak w czerwcu, czyli na podstawie wskaźnika inflacji z maja, czyli wyniesie 3,1% plus marża. O tym, czy warto takie instrumenty zamienić na nowe, z aktualnej oferty, pisałem niedawno – tutaj link.

Obligacje: lipiec bez zmian. Ile odsetek jest do zgarnięcia?

Długoterminowe obligacje oszczędnościowe z najnowszej oferty nadal bardzo dobrze wypadają w porównaniu do oferty depozytów bankowych, chociaż banki ostatnio przystopowały z obniżkami oprocentowania, a niektóre nawet trochę podrasowały swoją ofertę. Najlepsze standardowe lokaty długoterminowe są teraz oprocentowane od 4% do nawet 5% w skali roku. Jeżeli chodzi o bardziej płynne produkty, jakimi są konta oszczędnościowe, to najlepsze oprocentowanie bez dodatkowych warunków wynosi od 4% do nawet 6% (szczegóły w moim rankingu tutaj).

Ile odsetek jest do wyjęcia z najnowszej oferty Ministerstwa Finansów? To oczywiście zależy od przyszłej wartości inflacji i stóp procentowych NBP, ale coś można próbować oszacować. Jeżeli założymy zakup 100 obligacji (10 000 zł) i średnią inflację w wysokości 3% w kolejnych latach, to do wzięcia jest całkiem sporo odsetek.

Obligacje stałoprocentowe są produktami o prostej konstrukcji, więc zysk jest z góry znany. Trzymiesięczne obligacje OTS zakończą się kwotą odsetek w wysokości 40,50 zł (po odliczeniu podatku Belki), a trzyletnie obligacje TOS przyniosą nam 1116,93 zł.

Obligacje z oprocentowaniem opartym o stopę referencyjną NBP wypłacą nam odpowiednio 305,44 zł odsetek po rocznej inwestycji o wartości 10 000 zł (obligacje ROR) lub 633,49 zł odsetek po dwuletniej inwestycji (DOR). Oczywiście z zastrzeżeniem, że Rada Polityki Pieniężnej nie zmieni stóp procentowych. Jeżeli stopy wzrosną, to i odsetki będą wyższe, a jeżeli spadną, to… odsetki będą niższe.

Największą niewiadomą jest zysk z obligacji indeksowanych inflacją. Jeżeli inflacja wyniesie średnio 3%, to czteroletnie obligacje COI zakończą się kwotą 1478,25 zł odsetek na czysto, po odliczeniu podatku, z każdych zainwestowanych 10 000 zł. Z kolei dziesięcioletnie obligacje EDO zapewnią nam 5138,03 zł odsetek (oczywiście nie licząc 10 000 zł kapitału), sześcioletnie obligacje ROS 2754,77 zł odsetek, a dwunastoletnie obligacje ROD 7314,38 zł odsetek. Im wyższa inflacja, tym wyższe odsetki na zakończenie inwestycji.

Które obligacje z lipcowej oferty kupić?

W lipcu Ministerstwo Finansów znowu zbierze miliardy złotych z tytułu sprzedanych obligacji oszczędnościowych. Od dwóch lat Polacy inwestują miesięcznie między 5 mld zł a 8 mld zł w obligacje detaliczne (oczywiście duża część tych zakupów to rolowanie obligacji kończących „żywot”), a lipiec to miesiąc, w którym popyt jest jednym z wyższych. Ministerstwo Finansów nie zdecydowało się na zmianę oprocentowania obligacji od lipca. To oznacza, że nie trzeba się spieszyć – obligacje Skarbu Państwa kupione w czerwcu i w lipcu zakończą się bardzo podobnym wynikiem.

Oprocentowanie obligacji oszczędnościowych wciąż korzystnie prezentuje się na tle innych bezpiecznych form lokowania oszczędności. Zwróćcie jednak uwagę, że od jakiegoś czasu banki starają się (a w zasadzie realizują rekomendację WFD) wypełnić wskaźnik długoterminowego finansowania, co trochę zmniejsza tę różnicę. To mogą być ciekawe alternatywy dla osób, które inwestowały w obligacje ROR i DOR.

Przykładowo w ofertach banków pojawia się coraz więcej ofert depozytowych opartych o stopę referencyjną NBP. Taki produkt jest chociażby w PKO BP („Mój kapitał” – tutaj recenzja) czy w ING Banku („Lokata z dopłatami” – tutaj recenzja). W Polsce pojawiły się już także dwie oferty listów zastawnych, czyli obligacji zabezpieczonych portfelem kredytów hipotecznych. Taki produkt najpierw przygotował PKO Banku Hipotecznym (recenzja tutaj), a ostatnio mBank (tutaj recenzja).

To oznacza, że coraz gorzej prezentuje się oferta krótkoterminowych obligacji skarbowych. Wydaje mi się, że nie trzeba się zbytnio natrudzić, aby w bankach pobić ofertę obligacji OTS (2% na trzy miesiące), ROR (stopa referencyjna na rok) czy DOR (stopa referencyjna + 0,15 punktu procentowego na dwa lata). Oczywiście nie każdy bank tyle zapłaci, no i warto pamiętać, że obligacje skarbowe nie mają żadnych ograniczeń kwotowych.

CZYTAJ TEŻ:

Wybierając obligacje skarbowe z oprocentowaniem opartym o stopę referencyjną NBP, warto pamiętać o tym, że – teoretycznie – ciągle znajdujemy się w cyklu obniżek stóp procentowych. W ciągu roku było aż siedem takich obniżek, łącznie o 2 punkty procentowe. Jeżeli ktoś kupił obligacje ROR lub DOR w kwietniu zeszłego roku, to oprocentowanie spadało mu niemal z miesiąca na miesiąc. Wojna na Bliskim Wschodzie trochę ten cykl wstrzymała (wzrosła inflacja, wzrósł WIBOR), ale na razie RPP nie zdecydowała się na podwyżki stóp. I chyba dobrze zrobiła, bo sytuację udało się opanować (ostatnio nawet zastanawialiśmy się, czy ropy naftowej będzie za dużo).

Obligacje indeksowane inflacją najbezpieczniejszym wyborem?

Jeżeli chodzi o długoterminowe obligacje, to najczęściej wybieramy pomiędzy trzyletnimi obligacjami TOS, czteroletnimi obligacjami COI a dziesięcioletnimi obligacjami EDO. W moich symulacjach najmniej opłacalnie wypadają obligacje COI, które z powodu początkowego oprocentowania, marży w kolejnych latach, okresu inwestycji i braku kapitalizacji odsetek przegrywały z obligacjami EDO lub z TOS. Konstrukcja corocznej wypłaty odsetek jest zachęcająca dla wielu Polaków, ale matematycznie to nie jest najlepszy wybór (naprawdę lepiej kupić EDO i wcześniej zakończyć inwestycję).

Ten, jeżeli chodzi o obligacje, sprowadza się do inwestycji w trzyletnie obligacje o stałym oprocentowaniu TOS lub w dziesięcioletnie obligacje indeksowane inflacją EDO. Jeżeli spodziewamy się stabilnej sytuacji makroekonomicznej i w miarę niskiej inflacji, a do tego nasz horyzont inwestycyjny nie jest zbyt długi, to lepszym wyborem mogą być obligacje TOS. W przeciwnym razie (długi horyzont inwestycyjny, spodziewana wyższa inflacja) lepszym wyborem powinny być EDO.

Mam wrażenie, że sporo osób obawia się długoterminowej inwestycji. Wygląda na to, że świadomie wolimy zapewnić sobie płynność finansową kosztem niższego oprocentowania. A prawda jest taka, że często lepiej zainwestować w obligacje EDO i przedwcześnie zakończyć inwestycję (opata za to wynosi 3 zł od sztuki), niż skusić się na obligacje COI czy TOS.

Weźcie pod uwagę, że jeżeli inflacja będzie niska, to przewaga obligacji TOS nad EDO będzie niewielka. Z kolei w sytuacji wysokiej inflacji obligacje EDO znacznie lepiej ochronią wartość naszych oszczędności. Dobrym pomysłem może być też jakiś podział inwestycji. W zależności od Waszego horyzontu inwestycyjnego część środków można ulokować w EDO, a część w TOS.

Z kolei obligacje rodzinne od dawna są jedną z lepszych, w pełni bezpiecznych, okazji inwestycyjnych. Są korzystnie oprocentowane już pierwszym okresie odsetkowym, a ponadto cechują się wysoką marżą ponad inflację w kolejnych okresach odsetkowych oraz kapitalizacją odsetek. Niestety inwestycja w te instrumenty ograniczona jest do wysokości świadczeń otrzymanych z programu 800+, ale to i tak oznacza roczny limit w wysokości 9600 zł, który możemy ulokować na bardzo dobry procent.

CZYTAJ O ALTERNATYWIE DLA OBLIGACJI DETALICZNYCH:

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

Zdjęcie główne: wygenerowane w Gemini