12 października minęła trzecia rocznica wejścia w hossę amerykańskiego rynku akcji. Bilans tych trzech lat w wykonaniu światowych rynków akcji wypada bardzo okazale. Inwestorzy wiele zawdzięczają modzie na technologie, w tym na sztuczną inteligencję. Ale czy powrót obaw o amerykańsko-chińską wojnę handlową nie przyniesie końca tej hossy? I pęknięcia bańki spekulacyjnej wywołanej inwestycjami w AI?

Eskalacja wojny celnej między Chinami a Stanami Zjednoczonymi – która nie jest przesądzona, ale w ostatnich godzinach znów stała się możliwa – groziłaby wstrząsem na globalnych rynkach akcji. W zeszłym tygodniu Pekin ogłosił kontrolę eksportu produktów zawierających pierwiastki ziem rzadkich i materiały przemysłowe. Kilkanaście godzin temu dorzucił sankcje dotyczące handlu morskiego.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Prezydent Donald Trump tradycyjnie najpierw odpowiedział groźbami działań odwetowych, czyli radykalnym rozszerzeniem ceł na chińskie towary do 100% i obostrzeniami dla oprogramowania importowanego z Chin. wysyłał uspokajające komunikaty: że „z Chinami wszystko będzie dobrze” i że „prezydent Xi miał gorszy dzień”. Zarówno chińskie ograniczenia, jak i amerykańska odpowiedź mają wejść w życie dopiero na początku listopada.

Wszystko to przywraca obawy o wzrost światowej gospodarki. W ciągu pierwszych ośmiu miesięcy roku chiński eksport do USA spadł o 15%, ale ogólny eksport z Państwa Środka wzrósł o niemal 6%. Ograniczenie dostępu do metali ziem rzadkich oznacza ryzyko wolniejszego wzrostu gospodarki amerykańskiej (a bez wzrostu PKB spadną dochody podatkowe i będzie trudniej płacić odsetki od obligacji), spadek nakładów inwestycyjnych oraz przesądzony wzrost inflacji (czyli wyższe stopy procentowe i ponownie wzrost kosztów odsetek od zadłużenia). Poza tym pęknięcie łańcuchów dostaw w wielu branżach.

Czy właśnie kończy się hossa? Pęknięcie bańki inwestycji w AI?

Globalne rynki akcji już reagują na eskalację wojny celnej spadkami cen. Tego typu wydarzenia czasem bywają przyczyną nowych trendów. Obawy o odnowienie wojny celnej mogą być dobrym pretekstem do przekłucia bańki cenowej akcji spółek technologicznych.

Są powody, by się tego obawiać. Jeżeli zgodzimy się co do tego, że w długim terminie oczekiwana stopa zwrotu z rynku akcji wynosi 10% (zgodnie z zasadą 10-5-2, czyli 10% dają akcje, 5% obligacje, a 2% bony skarbowe lub depozyty bankowe), to w ciągu minionych trzech lat światowe indeksy akcji z naddatkiem „wykonały plan”. Na poniższej infografice znalazły się ETF-y naśladujące indeksy z rodziny MSCI z najważniejszych rynków świata i Polski.

Przez trzy lata hossy od października 2022 r. indeks MSCI Poland (oznaczony jako EPOL) prawie się potroił. Ale i w innych częściach świata stopy zwrotu były więcej niż godziwe. MSCI USA (oznaczony jako PBUS) poszedł w górę o mniej więcej 84%. Trochę gorzej wiodło się inwestorom w strefie euro (IEUR), którzy odnotowali 72% zysku na swoich rachunkach maklerskich, w Japonii (EWJ) mieli 61% zysku, a na rynkach wschodzących en bloc (EEM) raptem 50% przez trzy lata. Też dobrze – prawie 17% rocznie, prawie dwa razy niż typowa oczekiwana stopa zwrotu dla akcji.

Źródło: TradingView

Ostatnie okoliczności skłaniają wielu inwestorów do refleksji. Co przyniesie przyszłość? Czy nie stoimy u progu bessy? Wielu inwestorów ma w pamięci słynne słowa sprzed paru tygodni, jakie wygłosił Jerome Powell, szef Rezerwy Federalnej, który wyraził obawy, że „akcje są dość wysoko wyceniane”. To nie ostudziło apetytów inwestorów pląsających w rytmie hossy, ale może warto się nad tym zastanowić. Zwłaszcza w kontekście groźby powrotu wojny walutowej między USA i Chinami, która może mocno uderzyć w biznes, w tym ten prowadzony przez spółki technologiczne.

Moda na AI zaczyna się inwestorom odbijać czkawką?

Surfowanie na fali sztucznej inteligencji podlewanej wielomiliardowymi wydatkami hiperskalerów na dłuższą metę nie wystarczy, zwłaszcza gdy wielu inwestorów zacznie otwarcie mówić „sprawdzam”. Kilka dni temu gorączkowo dyskutowano o analizie MacroStrategy Partnership, której autorem jest Julien Garran, wcześniej zarządzający zespołem ds. strategii surowcowej szwajcarskiego banku inwestycyjnego UBS.

Ekspert tego brytyjskiego butiku doradczego zaryzykował poważną tezę. Streścić liczbowo da się ją w ten sposób: akcje spółek powiązanych ze sztuczną inteligencją są w bańce, która jest 17-krotnie większa od bańki internetowej, a także 4-krotnie większa niż globalna bańka na rynku nieruchomości w 2008 r.

Garran oparł swoją argumentację na myśli XIX-wiecznego szwedzkiego ekonomisty Knuta Wicksella. Wicksell w swoich badaniach doszedł do wniosku, że kapitał jest efektywnie alokowany, gdy koszt zadłużenia przeciętnego kredytobiorcy korporacyjnego jest o 2 pkt proc. wyższy od nominalnego PKB. W przeciwnym razie grozi marnotrawstwo. Można to zilustrować tym, że im „tańszy” jest kapitał, tym mniej trzeba się starać, aby inwestować go w najbardziej efektywne projekty. Analityk MacroStrategy Partnership wyliczył „deficyt Wicksella” dla ostatnich trzech dekad.

Źródło: MacroStrategy Partnership

Niepokój Garrana wzbudziło to, że tempo wdrażania AI w dużych firmach zaczęło spadać. Co dwa tygodnie Urząd Spisu Powszechnego USA przeprowadza ankietę wśród 1,2 miliona firm, w której pyta respondentów o wykorzystanie przez nich narzędzi sztucznej inteligencji (uczenie maszynowe, przetwarzanie języka naturalnego, wirtualni agenci lub rozpoznawanie głosu) w procesach produkcji towarów i usług. Ostatnie dane dowiodły, że dynamika wdrażania aplikacji AI spadła wśród firm zatrudniających ponad 250 pracowników.

Źródło: Apollo Global Management

Skoro największe korporacje, które można intuicyjnie przyjąć, że najwięcej mogą skorzystać na adopcji sztucznej inteligencji, a są przy tym najzasobniejsze finansowo i otwarte na nowinki technologiczne, zaczynają mniej ochoczo wdrażać AI, to może to budzić wątpliwości. Stąd ekonomista MacroStrategy przypuszcza, że duże modele językowe (LLM) są już na granicy skalowania.

„Jeśli programiści LLM wypuszczą model AI, który kosztuje 10 razy więcej, prawdopodobnie zużywając 20 razy więcej mocy obliczeniowej niż poprzedni i nie jest dużo lepszy od tego, co jest dostępne na rynku, to uderzamy w ścianę”

– sądzi Garran. To się zresztą po części dzieje. ChatGPT-4 kosztował 10 razy tyle co ChatGPT-3. Podobnie sprawy się mają z ChatGPT-5 – jego stworzenie pochłonęło 10 razy tyle pieniędzy ile wcześniejsza wersja. Mimo to nie okazał się zauważalnie lepszy niż ChatGPT-4.

„Ludzie najczęściej korzystający z LLM używają ich do uzyskiwania dostępu do zasobów obliczeniowych, których zapewnienie kosztuje programistę więcej niż ich miesięczne subskrypcje”

– podsumował swoją analizę Julien Garran. I oczywiście odradza inwestowanie w spółki polegające na rozwoju AI. Garran widzi dobre perspektywy przed akcjami na rynkach wschodzących (w szczególności poleca Indie i Wietnam). Zaleca również kupowanie złota, akcji górników złota, krótkoterminowych amerykańskich obligacji skarbowych oraz… jena.

Lista czerwonych flag. Pęknięcie bańki AI nieuchronne?

Garran to niejedyny ekspert wyrażający obawy, że sprawy, jeśli chodzi o wyceny spółek zajmujących się AI, zmierzają w niepożądanym kierunku. Dario Perkins, dyrektor zarządzający w TS Lombard uważa, że firmy technologiczne coraz częściej zaciągają ogromne długi w wyścigu na budowę centrów danych AI w sposób, który przypomina zachowanie podczas bańki dot-comowej i kryzysu wynikającego z kredytów hipotecznych subprime.

Liderzy technologii twierdzą, że na razie nie obchodzi ich, czy inwestycja przyniesie jakikolwiek zwrot, ponieważ przede wszystkim chcą wygrać wyścig o inwestycje. Ekspert TS Lombard nie wie, kiedy bańka AI pęknie, ale uważa, że jesteśmy zdecydowanie bliżej końca cyklu niż jego początku. „Jesteśmy znacznie bliżej roku 2000 niż roku 1995″ – uważa. W marcu 2000 r. rozpoczęła się gigantyczna przecena dot-comów, która w ciągu dwóch lat doprowadziła do spadku Nasdaq Composite o prawie 80%.

Ze swojej strony dorzuciłbym jeszcze parę „czerwonych flag”. Aż 7 na 10 insiderów (menedżerów spółek, którzy mają dostęp do informacji poufnych), którzy najchętniej pozbywali się akcji firm w trzecim kwartale tego roku, pochodziło ze spółek biorących udział w wyścigu dotyczącym sztucznej inteligencji. Gdyby perspektywy rozwojowe w kontekście wycen rynkowych były tak doskonałe, to czy opłacałoby im się pozbywać akcji?

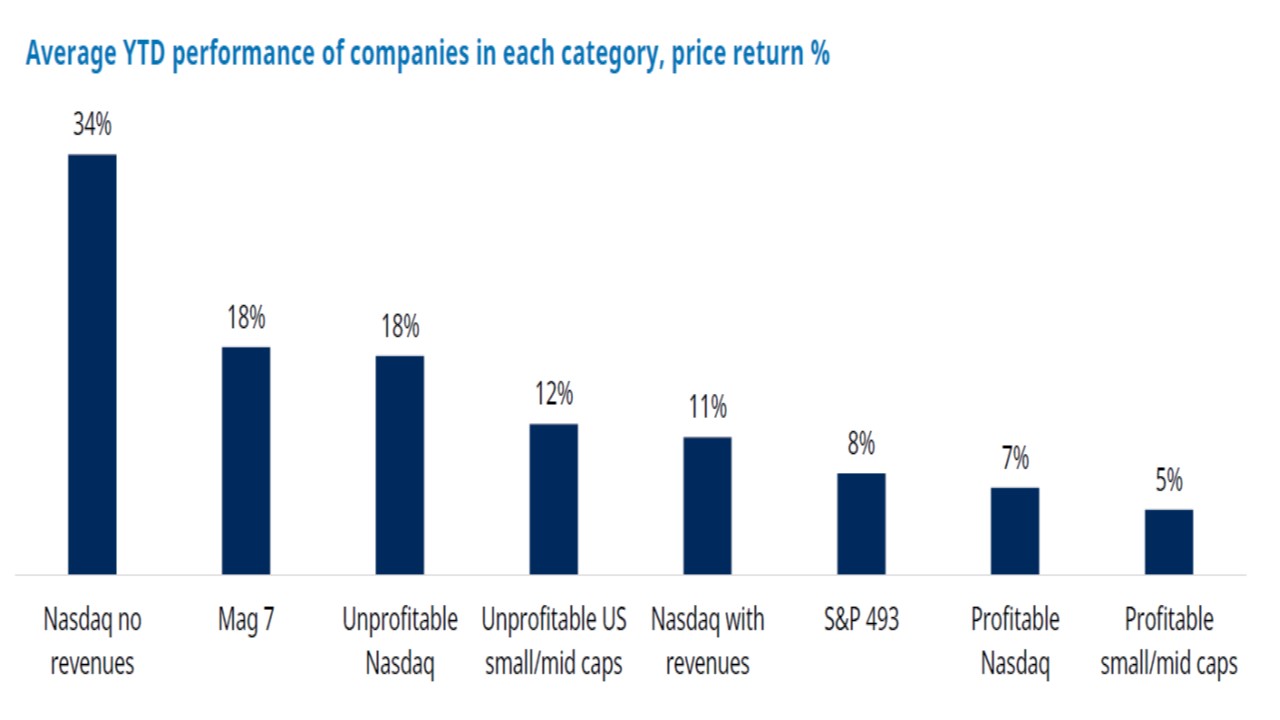

Najnowsza runda finansowania OpenAI wyceniła ten start-up na 500 mld dol., mimo że firma nie generuje żadnych zysków. W tym roku zamierza uzyskać 13 mld dolarów sprzedaży, „przepalając” przy okazji 8,5 mld dolarów. Od początku roku do końca trzeciego kwartału spółki z Nasdaq, które nie osiągają żadnych przychodów ze sprzedaży, wygenerowały najwyższą, 34-procentową stopę zwrotu dla inwestorów.

Owszem, są w tej grupie firmy z branży biotechnologicznej, których leki znajdują się we wczesnym stadium rozwoju. Ale jest tam dużo spółek związanych z AI, które rozwijają produkty mające przyczynić się do postępu cywilizacyjnego. Czy uda się doprowadzić do komercjalizacji tych produktów? W inwestorach drzemie potężna wiara w to, którą można również interpretować jako objaw podejmowania nadmiernego ryzyka.

Źródło: Schroders

Dorzućmy jeszcze do tego jedną infografikę, która odniesie się wyłącznie do firm, których akcje notowane są na Nasdaq. Pokazuje ona, ile z nich nie wypracowuje sprzedaży lub zysków netto (na zielono) i jak te parametry wyglądały rok temu (na granatowo). Wniosek, jaki z niej płynie, jest jednoznaczny. Przeszło połowa spółek z parkietu technologicznego nie potrafi osiągać zysków, co okazuje się najwyższym odczytem od ostatniej „mocarnej” bessy związane z Wielkim Kryzysem Finansowym sprzed 17 lat.

Źródło: Schroders

Oznaki nadmiaru, które towarzyszą bańkom spekulacyjnym

Na rynku występuje zjawisko „pamięci zbiorowej”. Pod tym pojęciem rozumiem sumę doświadczeń wynikających z przyjemnych i nieprzyjemnych epizodów na rynku akcji. Jeżeli ktoś nie przeżył kilku epizodów w obu odcieniach, to nie będzie miał takiego bagażu doświadczeń jak weterani. Tymczasem spośród 1700 zarządzających aktywami funduszy spółek o dużej kapitalizacji w USA tylko 4% inwestowało w czasach gorączki internetowej. Od Wielkiego Kryzysu Finansowego (GFC) z 2008 r. też minęło sporo czasu. John Tafta, wiceprezes banku inwestycyjnego Baird zwrócił uwagę na aspekt nadmiaru.

„Podczas mojej ponad 40-letniej kariery w sektorze usług finansowych doświadczyłem trzech pełnoprawnych baniek spekulacyjnych – japońskiej bańki na rynku nieruchomości w latach 80., bańki internetowej pod koniec lat 90. i kryzysu finansowego napędzanego kredytami hipotecznymi w latach 2008–2009. Nie jestem prognostykiem rynku, ale z mojego punktu widzenia oznaki nadmiaru, które towarzyszą bańkom, są niewątpliwe i obawiam się, że teraz może tworzyć się nowa”

– ocenił Tafta. O co chodzi z tym nadmiarem? Ma on wiele objawów, począwszy od bardzo hojnych wycen akcji, a skończywszy na ludzkich zachowaniach konsumpcyjnych, co do drugiego wymiaru sporo światła na zjawisko ostentacyjnej konsumpcji. Według niego obnoszenie się z bogactwem osiągnęło szczyt. „The Wall Street Journal” poinformował niedawno, że 10% najlepiej zarabiających w Stanach Zjednoczonych (z wynagrodzeniem ponad 250 000 dolarów rocznie) odpowiada za prawie połowę wydatków osób fizycznych w kraju.

„Za każdym razem, gdy nasz system finansowy oddala się od swojego podstawowego celu – którym jest łączenie źródeł kapitału z produktywnymi przedsiębiorstwami w sposób poprawiający jakość życia wszystkich – w końcu tworzymy w różnym stopniu chaos w społeczeństwie. Obawiam się, że możemy być o krok od tego, by po raz kolejny nauczyć się tej lekcji.”

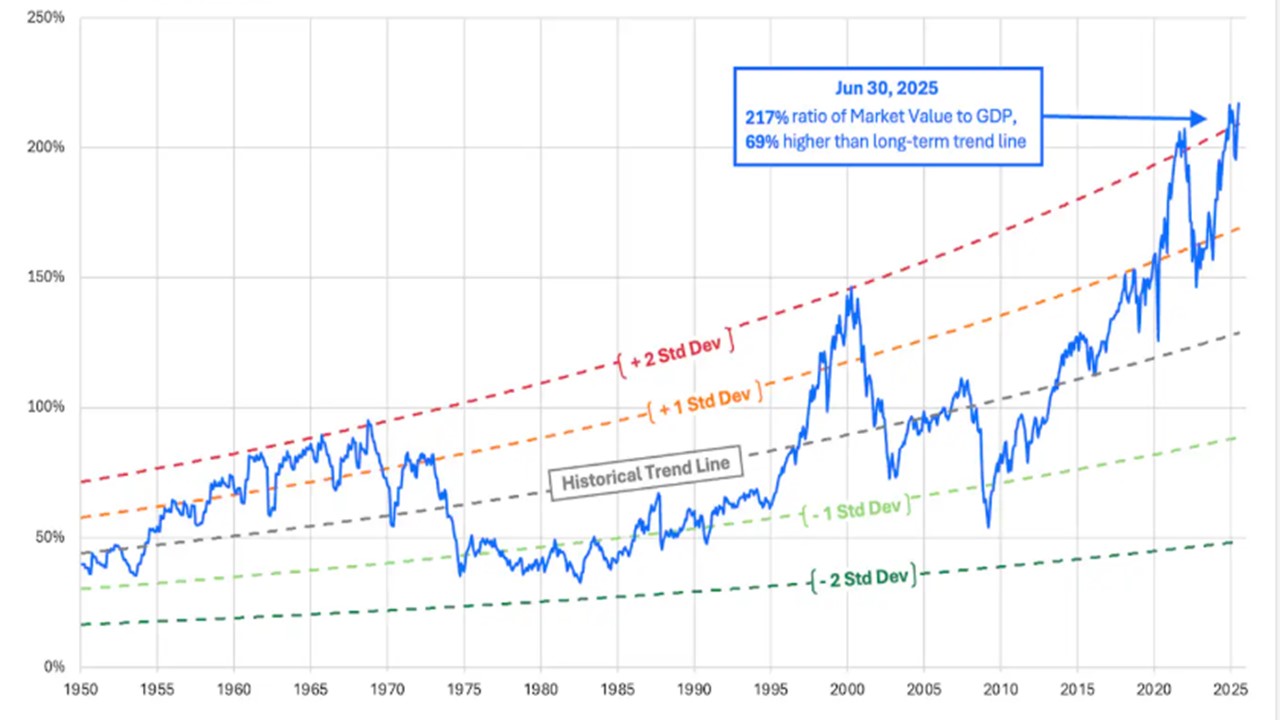

Inną miarą nadmiaru są wyceny rynkowe. W wielu przypadkach nie da się ich inaczej potraktować niż szczodre. Weźmy wskaźnik Buffetta – mimo jego niedoskonałości (wynikającej z przepływów między akcjami i obligacjami w obliczu zmian stóp procentowych i tego, że 41% sprzedaży amerykańskich firm pochodzi z rynków zagranicznych) – mierzy go się jako stosunek kapitalizacji giełdowej amerykańskiego rynku akcji do PKB (nie PNB, czyli szerszej miary wytwarzania wzrostu gospodarczego nie tylko w kraju, ale i za granicą).

Buffett ostrzega, że rynki są wysoko, nieco powyżej dwukrotnego dodatniego odchylenia standardowego, poza które wychynięcie na fali hossy post-COVID 19 w końcu doprowadziło do nieuchronnej korekty w postaci spadków zakończonych w październiku 2022 roku. W ostatnich dekadach podobny poziom odchylenia standardowego obserwowaliśmy na początku 2000 r., czyli na chwilę przed znaczącą przeceną z powodu wybuchu bańki dot-comów. Na koniec czerwca 2025 roku wskaźnik Buffetta był 69% powyżej długoterminowej linii trendu.

Źródło: CMV

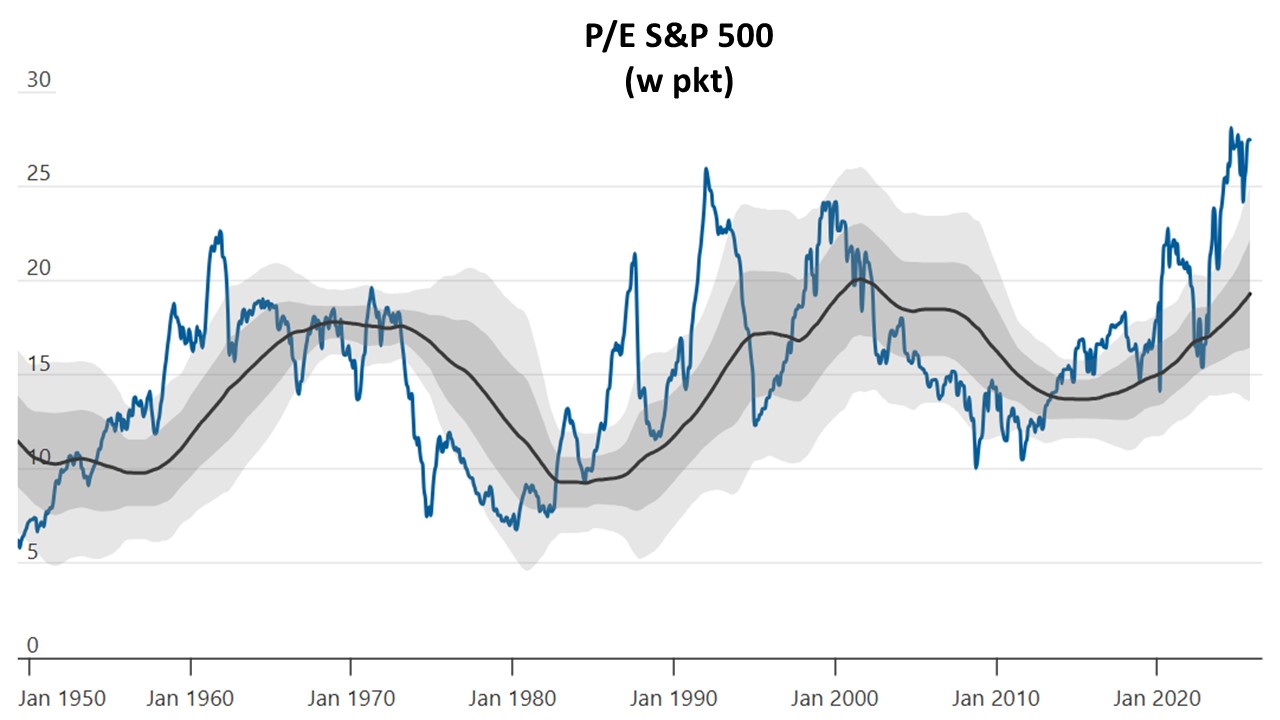

Wskaźnik ceny do zysku (P/E) również nie zachęca. Przypomnę: mówi on, ile kosztuje dolar zysku spółki przypadający na akcję (czyli kiedy inwestor odzyskałby zainwestowane w spółkę pieniądze, gdyby cały jej zysk był przeznaczany na dywidendę). Dla indeksu S&P 500 znajduje się on powyżej bariery dwukrotnego dodatniego odchylenia standardowego. Co ciekawe, jest on nawet wyżej niż wtedy, gdy inwestorzy zmagali się ćwierć wieku temu z bańką dot-comową.

Źródło: opracowanie własne na podstawie WPER

Można dostarczyć jeszcze szereg wskaźników, które mogłyby poprzeć tezę, że wyceny znajdują się na wysokich poziomach. I nie da się ich w sposób przekonujący wyjaśnić za pomocą tempa poprawy wyników finansowych spółek. Bo te w najbliższych kwartałach w Ameryce mają wzrosnąć zgodnie z konsensusem w tempie nieco powyżej 10% (12% w 2025 r. i 14% w latach 2026–2027). Będzie ono zbliżone do tempa wzrostów zysków dla rynków wschodzących, na których wyceny wskaźnikowe nie są tak wymagające.

Pęknięcie bańki? A może tym razem będzie inaczej?

Wielu inwestorów broni się przed optyką bańki AI na podobieństwo bańki dot-comów, twierdząc, że „tym razem będzie inaczej”. Uzasadniają to m.in. tym, że firmy technologiczne są dziś firmami o wyższej jakości w porównaniu z rokiem 2000. „Zgadzamy się, że tym razem wynik może być inny – naszym zdaniem może być gorszy niż krach bańki internetowej” – ocenili podejście ewangelistów AI analitycy australijskiego GQG Partners. Według nich potencjał rozwojowy dla wielu firm technologicznych, w tym z Mag 7, staje się dyskusyjny.

„Jak szybko mogą rozwijać się Microsoft czy Nvidia, gdy teraz kontrolują odpowiednio około 60% zysków całej branży oprogramowania i półprzewodników? Przy obecnej trajektorii nie zdziwiłoby nas, gdyby długoterminowy wzrost przychodów spowolnił do poziomu jednocyfrowego w ciągu najbliższych pięciu lat. Innymi słowy, uważamy, że duże firmy technologiczne nie oferują już wyjątkowego profilu wzrostu w porównaniu z innymi sektorami”

– piszą analitycy GQG Partners. Jeszcze dekadę temu wielu z obecnych hiperskalerów było postrzeganych jako monopole. Amazon zdominował e-commerce. Google miał niekwestionowaną pozycję wyszukiwarki numer jeden. Meta Platforms królowała w sieci mediów społecznościowych, ale w końcu dołączył też tam Microsoft, Google i xAI. Do tego konkurencja ze strony innych serwisów zachodnich, ale też chińskich, praktycznie nie istniała.

Większość dzisiejszych wydatków kapitałowych na sztuczną inteligencję finansuje się za pomocą przychodów z reklam (reklama cyfrowa to ponad 70% wszystkich reklam). W latach 2014–2019 skumulowana roczna stopa wzrostu (CAGR) wyniosła 20%. W latach 2025–2030 według Morgan Stanley ma to być 9%, czyli mniej niż połowa w latach prosperity.

Z wolniej pęczniejącego tortu chce posmakować więcej firm. Do reklamy cyfrowej wparowali tacy giganci choćby jak Walmart, Netflix i Uber. Chińczycy już dawno mają za sobą etap koncentracji na konsumencie krajowym, prężnie rozbudowując swoje struktury zagraniczne. ByteDance niedawno wyprzedził Metę, dzięki czemu stał się największą siecią społecznościową pod względem sprzedaży na świecie.

Budżety reklamowe nie są z gumy, którą można niemal w nieskończoność rozciągać. Firmy technologiczne coraz częściej konkurują ze sobą o stopniowy wzrost. Pomimo ogromnych innowacji w ciągu ostatniego stulecia całkowite przychody z reklam pozostały na stałym poziomie około 2% PKB. Co miałaby zmienić zatem sztuczna inteligencja, zważywszy, że doba ma tylko 24 godziny, co ogranicza zdolności „monetyzowania” użytkowników sieci?

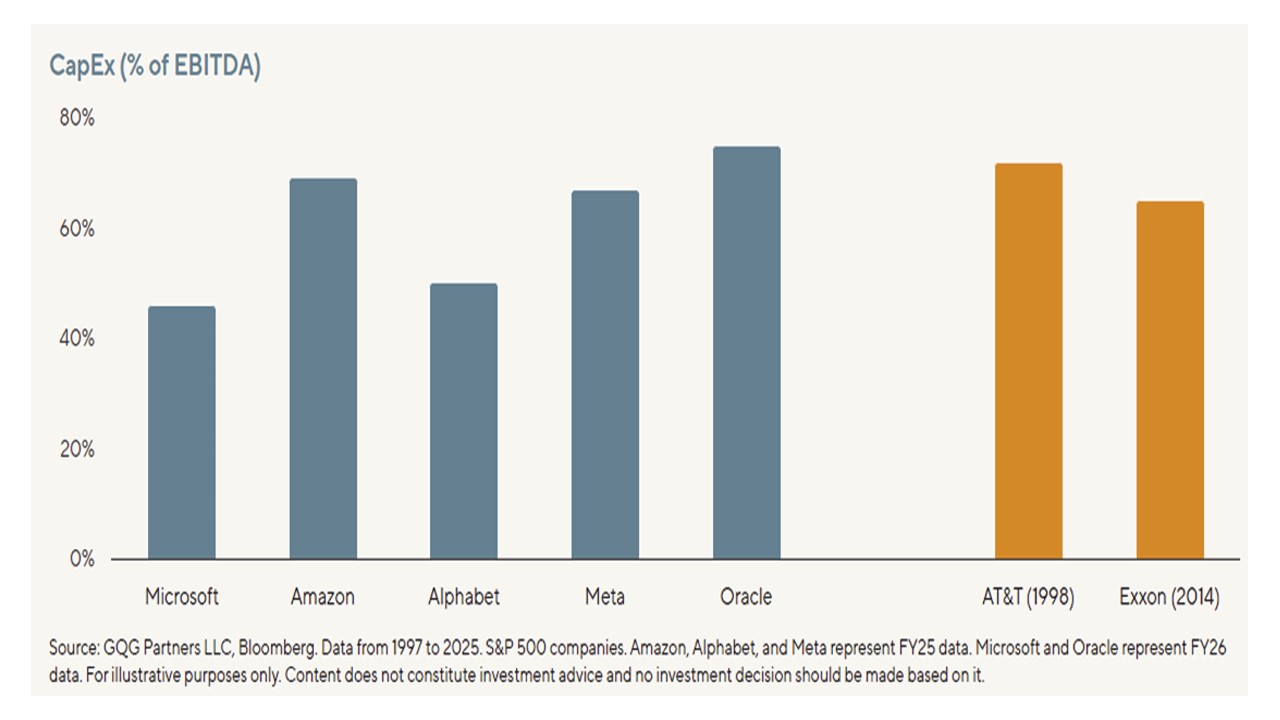

Żeby podtrzymać poprawę wyników finansowych, firmy wydają potężne pieniądze na nakłady inwestycyjne (CapEx). Ten wskaźnik, liczony jako procent zysku EBITDA (zysk operacyjny plus amortyzacja), dla wielu liderów technologicznych oscyluje obecnie w przedziale 50–70%.

Jest to podobny wskaźnik do 72% w przypadku inwestycji AT&T w szczycie bańki dot-comów w 2000 r. i 65% Exxona w szczycie bańki energetycznej w 2014 r. (łupki). Lekcja płynąca z doświadczeń AT&T i Exxona jest taka, że podaż ostatecznie przewyższyła popyt, a firmy nigdy nie odzyskały pieniędzy włożonych w inwestycje, choć konsumenci skorzystali na pewno z taniego internetu i energii.

Źródło: GQG Partners

„Uważamy, że duże firmy technologiczne nie oferują już tak wyjątkowego wzrostu jak kiedyś, a mimo to są notowane przy wysokich, 30–50-krotnych mnożnikach wolnych przepływów pieniężnych. […] Dziś widzimy lepsze możliwości poza sektorem technologicznym” – mówią specjaliści GQG Partners. W zasadzie jedyną dobrą wiadomością jest to, że tak jak do tej pory hossa opierała się głównie na tuzach branży technologicznej (spółki spoza niej są wyceniane niżej), tak i bessa w dużej części może dotyczyć w większym stopniu tej branży.

Część analityków zwraca uwagę na to, że poza USA – w tym na rynkach wschodzących – wyceny są znacznie bardziej rozsądne. Nie można więc wykluczyć, że załamanie cen akcji spółek technologicznych nie będzie miało tak powszechnego impaktu na cały rynek akcji jak załamanie branży dot-com.

———————————–

GEOPOLITYKA A CENY AKCJI:

———————————-

ZOBACZ ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

ZAPISZ SIĘ NA NEWSLETTERY:

ZAPISZ SIĘ NA NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

SUBIEKTYWNIE W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZOBACZ CO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać.

———————————-

CZYTAJ WIĘCEJ O PÓŁPRZEWODNIKACH I AI:

———————————-

zdjęcie tytułowe: Pixabay/Wikipedia