Najem w Polsce znowu został pozostawiony bez żadnego wsparcia. Kredytobiorcy (poza frankowiczami) wkrótce odetchną, bo będą mogli odroczyć aż 8 rat w ciągu najbliższych 17 miesięcy. To będzie duża ulga dla przeciążonych ratami budżetów domowych lub okazja do „zarobku” dla bardziej zamożnych. Ale co z najemcami, których też dotyka wzrost czynszów, a którzy są przeciętnie mniej zamożni niż kredytobiorcy, a nie otrzymali żadnej pomocy? Może też powinni dostać jakieś dopłaty?

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Prezydent zdecydował, że podpisze ustawę wprowadzającą tzw. „wakacje kredytowe”. To oznacza, że każdy kredytobiorca, który spełnia niezbyt trudne warunki (kredyt udzielony w celu zaspokojenia własnych potrzeb mieszkaniowych, w złotych, udzielony przed 1 lipca 2022 r.) będzie mógł odłożyć spłatę aż 8 rat de facto na koniec harmonogramu swojego kredytu. Nie będzie trzeba zapłacić żadnych odsetek.

Tutaj Maciek Samcik rozwiewał najważniejsze wątpliwości dotyczące wakacji kredytowych, a tutaj ja policzyłem, co się bardziej opłaca: wakacje kredytowe czy Fundusz Wsparcia Kredytobiorców. Z kolei tutaj macie cztery rzeczy, które warto zrobić przed wystąpieniem o wakacje kredytowe, żeby wszystko poszło sprawnie.

Problem w tym, że chociaż wakacje kredytowe są pomocą na bardzo szeroką skalę, to jednak omijają całkiem pokaźną grupę Polaków. Grupę, która zwykle jest mniej zamożna od kredytobiorców, a więc pomoc na pewno by im się przydała. Jeśli najmujesz mieszkanie, to właśnie o Tobie mowa.

Najemcy (znowu) zostali bez pomocy

Doprecyzujmy. Wakacje kredytowe nie są prezentem. Dofinansowanie trzeba będzie zwrócić, a spłata rozpocznie się na końcu obecnego harmonogramu kredytu (albo inaczej: harmonogram przesuwa się o te nie zapłacone dziś raty). Jest to jednak forma nieoprocentowanej pożyczki. Rząd „poprosił” bankowców, aby pozwolili nam korzystać z ich kapitału za darmo przez jakiś czas. Nominalnie będziemy zmuszeni oddać tyle samo, ale realnie te pieniądze będą mniej warte.

Nie wszyscy kredytobiorcy potrzebują tej pomocy. Część z nich po prostu skorzysta z wakacji kredytowych i zainwestuje zaoszczędzone pieniądze (zakupi obligacje, założy lokaty albo nadpłaci kredyt). W naszej ankiecie dotyczącej wakacji kredytowych aż 72% osób przyznało, ze zamierza po prostu nadpłacić kredyt i obniżyć koszt kredytu.

Przeznaczając zaoszczędzone raty na nadpłatę kredytu, możemy sporo zaoszczędzić. Dokładne wyliczenia zależą od parametrów kredytu, ale np. przy kredycie ze stałą ratą 4560 zł, kapitałem do spłaty 360 000 zł, oprocentowaniem 9% i 120 pozostałymi ratami (10 lat) oszczędność wyniesie około 17 000 zł.

Kredytobiorcy mają więc wsparcie i to – jeśli umiejętnie z niego skorzystają – o wartości kilkunastu tysięcy złotych. Natomiast, jeżeli ktoś był bardziej rozważny (nie zdecydował się na niebezpieczne zadłużenie) lub mniej zamożny (nie posiadał wystarczającej zdolności kredytowej) i na razie wybrał najem mieszkania (lub domu), to żadnej pomocy w uchwalanej ustawie się nie doczekał.

A przecież najemcy też cierpią z powodu wzrostów cen. Może wzrost wskaźnika WIBOR ich bezpośrednio nie dotyczy (chociaż mogą mieć inne zobowiązania niż kredyt hipoteczny), ale już dwucyfrowa inflacja, z którą obecnie mamy do czynienia w Polsce, jak najbardziej musiała ich dotknąć.

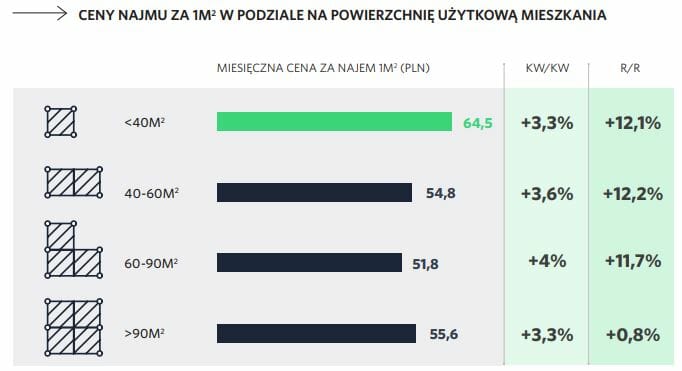

Szczególnie że najem w Polsce też podrożał. Oczywiście nie aż tak bardzo, jak wzrosły niektóre raty kredytów, ale ceny najmu za 1 m2 mieszkań o powierzchni do 90 m2 wzrosły w skali roku o ok. 12%, a w skali kwartału o ok. 4% (poniższe wykresy wziąłem z cyklicznego raportu OtoDom „Kwartalnik mieszkaniowy. Raport o sytuacji na rynku mieszkań w I kwartale 2022 r. Temat specjalny: portret najemców w Polsce” – do pobrania tutaj).

Sytuacja najemców jest nie do pozazdroszczenia. Ktoś najmuje mieszkanie, a teraz się dowiaduje, że nie dosyć, że żadnej pomocy w warunkach wysokiej inflacji nie otrzyma, to jeszcze pośrednio zapłaci za pomoc dla tych, którzy podjęli większe ryzyko i zaciągnęli kredyt hipoteczny (banki na pewno część kosztów wakacji kredytowych przerzucą na klientów w wyższych opłatach za usługi bankowe, wyższych marżach kredytów i niższym oprocentowaniu depozytów).

Najem w Polsce: komu trzeba pomóc?

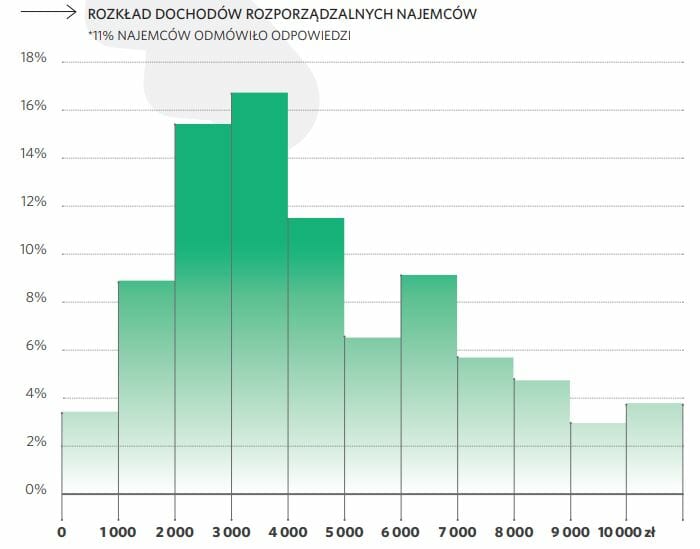

Sytuacja jest o tyle poważna, że najemcy są zwykle mniej majętni niż osoby posiadające własne miejsce zamieszkania. Czyli są grupą, której trudniej zbilansować budżet domowy. Najwięcej najemców posiada dochód rozporządzalny między 2000 a 4000 zł. Jest on średnio o 15% niższy niż w całym społeczeństwie (nie mówiąc już o kredytobiorcach, u których jest, statystycznie, wyższy niż średnia społeczna).

Oczywiście nie wszyscy najemcy mają problemy finansowe. Wśród nich są też osoby dobrze zarabiające, które np. użytkują mieszkanie w celach służbowych, a posiadają na własność inną nieruchomość. Aż 28% najemców ma dochody rozporządzalne przekraczające 7000 zł na osobę. Aczkolwiek musimy pamiętać, że pomoc dla kredytobiorców też nie została ukierunkowana w stronę najbardziej potrzebujących (np. przez kryterium dochodowe), a rzucona dla wszystkich.

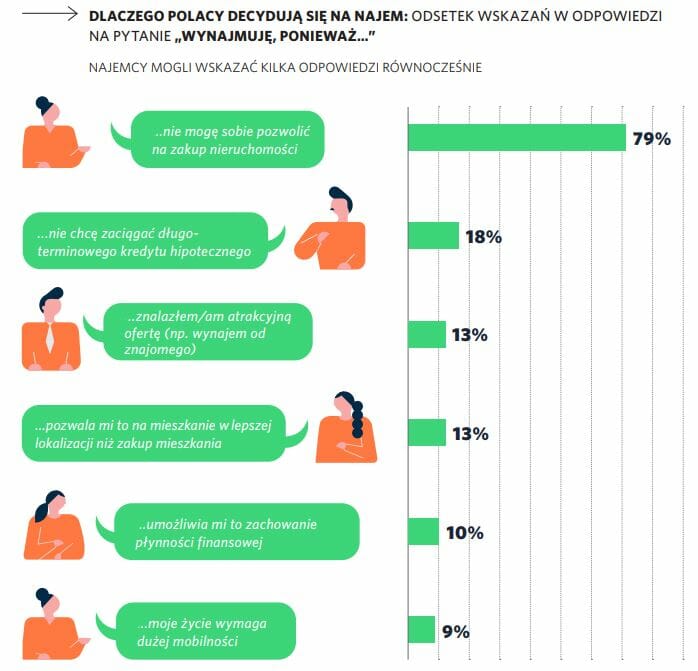

Najem mieszkania może być wyborem (brak przywiązania do miejsca zamieszkania, chęć zmiany pracy itd.), ale z raportu OtoDom wynika też to, że najczęściej jest po prostu przymusem ekonomicznym. Aż 79% najemców zdecydowało się na najem, ponieważ nie byli w stanie zakupić nieruchomości. Pozostawienie ich bez pomocy może oznaczać, że jeszcze długie lata będą obciążeni w ten sposób.

Często najemcy okazali się po prostu bardziej rozważni od kredytobiorców i nie chcieli się pakować w długoterminowe zobowiązanie. 18% najemców zaznaczyło opcję „nie chcę zaciągać długoterminowego kredytu hipotecznego”, a 10% „umożliwia mi to zachowanie płynności finansowej”. Część pewnie trafnie przewidziała, że niskie stopy procentowe muszą w końcu wzrosnąć, a inni po prostu nie odważyli się na nadmierne obciążenie domowego budżetu.

Zdarzało się też, że najemcy czekali po prostu na lepszą okazję do zakupu nieruchomości. Z raportu wynika, że aż 89% społeczeństwa woli mieszkać na swoim, a aż 65% najemców chce kupić nieruchomość. Teraz się okazało, że zamiast nagrody za swoją przezorność, oddalił się od nich upragniony moment zakupu mieszkania, bo żadnej ulgi na nowo zaciągnięte kredyty w ustawie nie przewidziano.

Ile dopłaty powinien dostać od rządu najemca, żeby było sprawiedliwie?

W Polsce zrobiło się modne pomaganie na oślep. Pieniądze są często rozsypywane „z helikoptera” bez dogłębnych analiz, komu się najbardziej przydadzą. 500+ jest na każde dziecko, również to z bogatej rodziny. Tarcze COVID-owe trafiły i do firm, które ich potrzebowały, i do tych, które je po prostu odłożyły na rachunkach bankowych. Dopłaty do dekodera lub telewizora są dla wszystkich. Teraz zdecydowano się na pomoc niemal wszystkim kredytobiorcom.

Gdyby rządzący chcieli równo potraktować kredytobiorców hipotecznych i najemców, to powinni, zakładając, że kredytobiorcy dochód z wakacji przeznaczą na nadpłacenie kredytu i obniżenie przyszłych rat, przygotować… dopłaty do czynszu w wysokości np. 300 zł miesięcznie. Tyle mniej więcej (aż do końca spłacania kredytu) zaoszczędzi statystyczny hipoteczny kredytobiorca dzięki wakacjom kredytowym, jeśli przeznaczy je na nadpłacenie kilkunastu tysięcy złotych kapitału.

Zdjęcie główne: mastersenaiper / pixabay