Niemcy dziwią się, że w ich państwie dobrobytu rośnie ubóstwo; Francuzi są w szoku, że coraz mniej ich stać na ulubione knajpy i wypoczynek poza miastem; Brytyjczycy cierpią z powodu coraz wyższych kosztów życia, głównie – skokowych wzrostów cen żywności. Niemal wszyscy Europejczycy włączają przycisk „tryb oszczędzania”. Polacy? No tak na dobre to jeszcze nie

Nad Wisłą do oszczędzania podchodzimy jakby ostrożniej. Widać to choćby w europejskich danych o wielkości sprzedaży detalicznej. Polacy są tu w czołówce, wciąż wydają dużo pieniędzy na bieżącą konsumpcję, mimo że właśnie bieżące wydatki aż proszą się o cięcia. I tu też można zaoszczędzić najszybciej.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Być może Polacy oszczędzają z większymi oporami, bo na razie nie do końca wyobrażają sobie, jaka może być skala i jak uciążliwe efekty nadchodzącego kryzysu. Pamiętamy, że poprzedni kryzys 2008-2009 Polska przeszła łagodniej niż zachodnia część Europy. Teraz też ze strony ekonomistów słyszymy, że pod względem dynamiki wzrostu gospodarczego i poziomu bezrobocia będziemy w lepszej sytuacji niż Zachód.

Na pewno część Polaków ufa w zapewnienia rządu, że uda nam się przejść raczej suchą stopą przez kryzys rysujący się w przyszłym roku w Europie. Rząd zapewnia, że tegoroczne wsparcie dla obywateli samodzielnie zaopatrujących się w nośniki energii będzie utrzymane, chociaż w ostatnich dniach pojawiły się sygnały m.in. z ust premiera, że budżet państwa również powinien przejść w tryb oszczędnościowy, więc można spodziewać się nieco mniejszego szastania pieniędzmi z budżetu w przyszłym roku.

Z kolei Komisja Europejska nie zgodziła się na utrzymanie obniżonej stawki VAT na wiele produktów, będzie więc mogła zostać utrzymana tylko zerowa stawka na żywność, a rząd ma zaproponować inny mechanizm ograniczania wzrostów cen. Nawet jeśli rząd nie będzie już tak szczodry jak w tym roku, to jednak nadchodzi rok wyborczy, więc o prawdziwych oszczędnościach budżetu państwa można chyba tylko pomarzyć.

Dobrze by było, żebyśmy wzięli sprawy w swoje ręce i oszczędzali sami, do czego zachęcamy na łamach „Subiektywnie o Finansach” od dawna. W cyklu kilkunastu artykułów przedstawiamy od kilku miesięcy różne opcje oszczędzania i trzymania w ryzach domowych budżetów, tak jak w tekście Michała Wachowskiego.

Poniżej tekstu znajdziecie inne linki do naszego oszczędnościowego cyklu.

Polacy jeszcze nie zaczęli na poważnie oszczędzać?

Być może Polakom na razie trudniej jest się rozstać z marzeniami o rosnącej zamożności, której oznaką jest (podobno) rosnąca konsumpcja. Być może trzeba dopiero prawdziwego pogorszenia naszej sytuacji materialnej, żebyśmy rozpoczęli cięcia w naszych domowych budżetach.

Na pewno pogorszenie w finansach osobistych odczuli kredytobiorcy, którym wzrosły znacznie raty w tym roku. Natomiast nie można mówić o pogorszeniu sytuacji w związku z utratą pracy, czego bardzo obawia się wielu Europejczyków. W Polsce bezrobocie raczej nie wzrośnie, choć dostosowanie na rynku pracy może pojawić się w postaci zmniejszonych świadczeń pozapłacowych i w ograniczaniu przez firmy nowego zatrudnienia.

Polacy zawsze lubili porównywać się do bogatszych sąsiadów z Europy, a oni właśnie wchodzą w cięższe czasy. A jeśli lubimy naśladować Niemców, Francuzów czy Brytyjczyków, naśladujmy ich więc również w czasie kryzysu.

Myśleliśmy, że wzrost naszej zamożności, który obserwujemy zwłaszcza od wejścia Polski do Unii Europejskiej, jest stabilny i niewzruszony? Pora przyzwyczaić się do myśli, że okresy lepszej i gorszej koniunktury są czymś nieuniknionym. I chodzi nie tylko o naturalne cykle koniunktury gospodarczej, ale też o tzw. szoki. Szokiem była pandemia, szokiem jest wojna. Nie powinno być więc dla nas szokiem to, że okresowo zbiedniejemy.

Brutalne? Nie, to tylko wnioski z obserwacji tego, co się dzieje u naszych najważniejszych partnerów gospodarczych. Europejska prasa przynosi coraz więcej informacji o tym, z jakimi problemami stykają się zachodnie społeczeństwa postawione niemal z dnia na dzień w obliczu trudniejszych warunków życia.

Na razie zabierzmy się do oszczędzania, tak jak radzi Maciek Bednarek. Gdy spojrzymy na dane GUS o sprzedaży detalicznej, widzimy, że Polacy co prawda zauważyli nadchodzące spowolnienie, rosnące ceny i spadającą wartość wynagrodzeń, ale jeszcze na poważnie nie ograniczyli swojej konsumpcji. Sprzedaż detaliczna wciąż rośnie i, jak widać w poniższego wykresu, utrzymuje się na plusie.

Z kolei najnowsze dane Eurostatu o sprzedaży detalicznej potwierdzają, że sprzedaż detaliczna w Polsce jest wciąż na wysokim poziomie w porównaniu do innych krajów. Najbardziej na konsumpcji oszczędzają najbogatsze kraje strefy euro, mniej oszczędności widać, jeśli spojrzymy na całą UE. Jest to spowodowane tym, że paradoksalnie kraje mniej zamożne, jak Polska, wciąż kupują dużo.

W Wielkiej Brytanii, podobnie jak w Niemczech i Francji, konsumpcja siadła. I widać po ostatnich propozycjach nowego rządu brytyjskiego, że mieszkańcy Wielkiej Brytanii nie będą mogli liczyć na większe wsparcie w swojej osobistej walce z inflacją. Bardzo intensywnie będzie oszczędzał rząd brytyjski, będą też oszczędzać obywatele. Na wykresie poniżej widać, że wielkość sprzedaży detalicznej w Wielkiej Brytanii spada systematycznie od lata 2021 r.

Jak widzą obecny okres obywatele najbogatszych krajów? Poniżej krótkie „obrazki” oparte na donosach mediów niemieckich, francuskich i brytyjskich.

Niemcy widziane z okien niespłaconego domu

„Najpierw eksplodowały czynsze, potem ceny zakupu, potem stopy procentowe. A teraz dodatkowe koszty. Rynek mieszkaniowy wymknął się spod kontroli i żadne obniżki cen gazu nie pomogą. Społeczna bomba zegarowa tyka.”

Taki cytat znalazł się na początku okładkowego tematu ostatniego weekendowego magazynu „Der Spiegel”. Znamienny tytuł „Trzy pokoje, kuchnia, bankructwo„. To perspektywa w skali mikro. Przykłady może dobrane subiektywnie przez redakcję, więc wizja bliskiej katastrofy ukazana być może nieco na wyrost, ale problem wysokich kosztów kredytów i wysokich kosztów mieszkań narasta.

A w perspektywie makro? Być może silne spadki na rynku cen domów i mieszkań, co obniży wartość nieruchomości posiadanych przez kredytobiorców. Niemcy nie są pod tym względem najbardziej narażonym rynkiem, ale wpływ innych krajów może się odbić rykoszetem również na naszych sąsiadach zza Odry. O możliwym załamaniu cen na rynkach nieruchomości w najbogatszych krajach zachodnich pisałem tutaj.

Nie każdy Niemiec oczywiście musi zaraz obawiać się szybkiego bankructwa. Ale znamienne jest, że coraz więcej pojawia się sygnałów, które zmieniają tradycyjny obraz niemieckiego społeczeństwa jako społeczeństwa zamożnego i bogacącego się.

„Frankfurter Allgemeine Zeitung” to najpoważniejszy niemiecki dziennik. Zajmuje się zasadniczo sprawami makroekonomicznymi i makropolitycznymi, ale od czasu do czasu zagląda ludziom do ich finansów osobistych, co zwłaszcza teraz jest ciekawym doświadczeniem. Dziennik w obszernym artykule w jednym z listopadowych numerów opisuje np. typową zamożną rodzinę. Ojciec ma 54 lata, matka 52 lata. Mają dwoje dzieci w wieku 22 i 20 lat.

Ojciec zarabia miesięcznie 8000 euro brutto, miesięczna pensja matki to 5000 euro. Z tego, po odliczeniu składek na ubezpieczenie społeczne i podatków, pozostaje 7700 euro netto. Na warunki polskie – bardzo dużo. Na niemieckie dla czteroosobowej rodziny – właściwie również sporo. Ale czy wystarczająco w czasach rosnącej inflacji, która dobiła do 10%? Zobaczmy.

Z ogólnych zarobków rodzina musi wydać 2700 euro na dom, najpierw 2000 euro na odsetki i spłatę kredytu, a następnie 700 euro na prąd, gaz, wywóz śmieci i wodę. Dwoje dzieci studiuje i każde z nich otrzymuje po 1000 euro miesięcznie. W rezultacie rodzice nadal mają 3000 euro. Z tego 2000 euro pożerają koszty utrzymania (czyli codzienne zakupy). I – tak, jak do tej pory było ich stać na wszystko – to teraz muszą zacząć się liczyć z pieniędzmi.

Można powiedzieć, że nie mają na co narzekać. Dobrze zarabiają, mają dom, zostaje im sporo na wydatki bieżące. Pomimo typowego niemieckiego dobrobytu, rodziców dręczą lęki i zmartwienia. Inwestowane wcześniej w instrumenty finansowe pieniądze obecnie – jak uważają – są dość niepewne, głównie z powodu inflacji i nadchodzącej recesji. Stracili pewność czy ich oszczędności są bezpieczne na rynku akcji. A bieżące dochody też nie dają już pełnego komfortu.

Inflacja to jednak podstępny drobny złodziej. Niestety nie da się uniknąć utraty bogactwa. Właściwie niezależnie od opcji inwestycyjnej, którą się przyjmie, np. wcześniejszej spłaty kredytu, rzucenia się w inwestycje giełdowe lub obligacje albo np. złoto, i tak inflacja może zwyciężyć i zjeść po trochu to, co udało się zebrać zamożnej niemieckiej rodzinie w ciągu życia.

Niemcy z ubóstwem w tle

Ale dla wszystkich, którzy zazdrościliby zamożnej niemieckiej rodzinie tylko takich rozterek jak wcześniejsza spłata kredytu czy wybór między inwestowaniem w akcje czy obligacje, teraz historia naprawdę smutna. Niemcy są jednym z najbogatszych państw na świecie, ale nie znaczy to, że nie mają coraz większych problemów z… ubóstwem.

To problem, który pogłębił się w ostatnim roku. Nie jest to oczywiście ubóstwo takie jak w wielu miejscach w Afryce czy Azji, ale jak na Niemcy – to szokujące.

„FAZ” omawia badanie przeprowadzone przez Deutscher Paritätischer Wohlfahrtsverband (Stowarzyszenie Opieki Społecznej). Wnioski? W Hesji, jednym z bogatszych landów, wzrosło zagrożenie ubóstwem. Przypadek 60-letniej Kerstin. „Kerstin jest biedna. Nie tylko nie stać jej na pójście do dentysty, implanty, nie stać jej też na pójście do kawiarni, a ubrania kupuje na pchlim targu, no i długo myśli i zastanawia się, zanim wyda na cokolwiek pieniądze”.

Według badania rośnie liczba osób, które czują się jak Kerstin. Według DPW odsetek osób zagrożonych lub dotkniętych ubóstwem w Hesji wzrósł do 18,3%, czyli 1,8 punktu proc. powyżej średniej krajowej. Jeszcze w 2015 r. Hesja znajdowała się na trzecim miejscu za Bawarią i Badenią-Wirtembergią ze względu na niewielki odsetek osób ubogich, ale teraz jest na jedenastym miejscu w porównaniu z innymi krajami związkowymi. W Niemczech jest 16 landów. Co dalej? FAZ pisze:

„Narasta strach przed ubóstwem i upadkiem społecznym. Kryzys pandemii spowodował spadek dochodów wielu freelancerów, a teraz potęguje to kryzys energetyczny i silna inflacja”

Deutsche Sparkassenstiftung (Stowarzyszenie Kas Oszczędnościowych w Niemczech) opublikowało właśnie badanie, z którego wynika, że ponad połowa niemieckich gospodarstw domowych nie ma już pieniędzy pod koniec miesiąca ze względu na obecną inflację i dlatego musi czerpać na bieżące wydatki z oszczędności. „Obawa o utratę dobrobytu już dawno dotarła do klasy średniej” – brzmi podsumowanie badania.

Ale co to właściwie znaczy być biednym w Niemczech? To, czy ktoś jest biedny czy nie, jest zwykle obliczane na podstawie jego dochodu. W Niemczech za zagrożone ubóstwem uważa się gospodarstwo domowe z mniej niż 60% mediany dochodów. W 2020 r. próg ten wynosił 1148 euro dla osoby samotnej i 1721 euro dla pary bez dzieci. Granica ubóstwa dla samotnych rodziców wynosiła 1492 euro, dla pary z dwójką dzieci poniżej 14 roku życia 2410 euro.

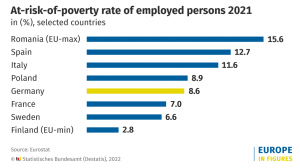

Na wykresie niemieckiego urzędu statystycznego widać, jak w ub. roku 8,6% wszystkich zatrudnionych w Niemczech zarabiało poniżej progu zagrożenia ubóstwem. Oznacza to, że ich dochody stanowiły mniej niż 60% mediany dochodów ogółu ludności. Nieoczekiwanie Niemcy znajdują się niemal w tym samym miejscu, co Polska. A w tym roku ryzyko w Niemczech znacznie wzrosło.

Tzw. europejskie rozumienie ubóstwa jest nieco inne niż w najbiedniejszych krajach świata, nie znaczy to jednak, że mniej odczuwane przez ludzi. Zasadniczo w Niemczech w badaniach społecznych przyjmuje się, że ubóstwo opiera się na „względnym rozumieniu ubóstwa”. Biedny jest ktoś wtedy, jeśli jego zasoby „nie wystarczają na minimalny poziom uczestnictwa w życiu społecznym”.

To nie jest bieda absolutna, czyli np. zagrożenie głodem czy utrata dachu nad głową. W Niemczech to oczywiście rzadkość. Ale ubóstwo względne ma bardzo poważne konsekwencje społeczne – powoduje wykluczenie z życia towarzyskiego, słabsze wykształcenie dzieci, popadanie w choroby, niemożność uzyskania dobrej pracy.

Problem obejmuje ludzi w każdym wieku, ale obecnie nowym zjawiskiem jest to, że wielu młodych ludzi nie może znaleźć stałej pracy, więc utrzymują się tylko z niepewnych dorywczych źródeł. Popularne stały się banki żywności wykorzystujące żywność wyrzucaną przez supermarkety.

Tu pisałem o tym, jak rząd niemiecki wspiera obywateli i firmy w czasie kryzysu wysokich kosztów.

Francuzi rezygnują z restauracji i wyjazdów weekendowych?

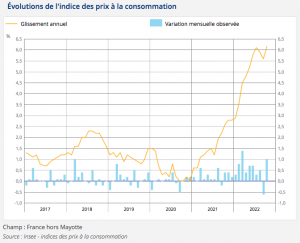

Wydatki na bieżącą konsumpcję zmniejszyło w październiku 73% badanych Francuzów – wynika z ankiety Odoxa-Backbone Consulting przeprowadzonej dla „Le Figaro”. Inflacja we Francji w październiku wzrosła do 6,2% z 5,6% we wrześniu. I tak jest więc najniższa w UE, ale – ceny w sposób odczuwalny rosną. A zwłaszcza ceny żywności i paliw, więc zagrożone są tradycyjne francuskie przyjemności: jedzenie na mieście, w ogóle – dobre jedzenie, a także często wyjazdy weekendowe.

Jeszcze rok temu wskaźnik inflacji wynosił 2,6%, więc dynamika jest duża. Ceny żywności, wzrosły o 11,8%. Widać to w wydatkach. Niemal dwie trzecie Francuzów oszczędza już na jedzeniu.

Na czym jeszcze? Ok. 77% Francuzów oszczędza na wypoczynku, 76% na podróżach samochodem, 75% na ogrzewaniu, 66% na produktach gospodarstwa domowego. Co ciekawe, najbardziej dotknięte inflacją okazały się osoby w pełni aktywne zawodowo i życiowo w wieku od 35 do 49 lat, tzw. klasa robotnicza i Francuzi mieszkający na wsi.

Inflacja, a przede wszystkim te jej składniki, które są związane z paliwami, spowodowały, że 42% Francuzów, którzy planowali wyjechać na czterodniowe wakacje na przełomie października i listopada, zrezygnowało z tych planów. W sumie ponad siedem na dziesięć osób albo nie wyjechało, albo zmodyfikowało w tym czasie swoje plany wyjazdowe. I stało się to mimo przedłużenia obowiązywania we Francji tarczy taryfowej w celu ograniczenia wzrostu cen energii elektrycznej i gazu.

Na wykresie widać skok inflacji cen konsumpcyjnych, która – mimo że najniższa w Europie – mocno odbija się na portfelach Francuzów:

Poparciem Francuzów cieszy się też rozszerzenie tarczy na rzemieślników, małe przedsiębiorstwa i samorządy, a także kupony paliwowe dla kierowców często korzystających ze swoich pojazdów oraz rekompensaty za wzrost cen żywności poprzez pomoc celową dla najbardziej potrzebujących (studentów, rodzin o niskich dochodach).

Francuzi oczekują, że państwo solidnie im pomoże, jednak dociera do nich złowroga prawda, że wysokie ceny energii elektrycznej i paliw to w dużej części również zasługa podatków pośrednich nałożonych obficie na wszystkich konsumentów.

We Francji prawie 60% kwoty zapłaconej za pełny bak benzyny lub oleju napędowego trafia bezpośrednio do państwowej kasy poprzez podatki doliczane do VAT. To właśnie wzrost tych opłat wzbudził w przeszłości protesty, począwszy od czerwonych czapek w 2013 roku aż do żółtych kamizelek w 2018 r.

Te specyficzne podatki dotyczą nie tylko paliw, również wielu innych produktów: prądu, papierosów, alkoholu, leków… Powoduje to, że faktyczne obciążenia konsumentów są wyższe niż stawka VAT 20% obowiązująca w największych krajach strefy euro. Francja ma także jedną z najwyższych w UE stawek akcyzy na paliwo.

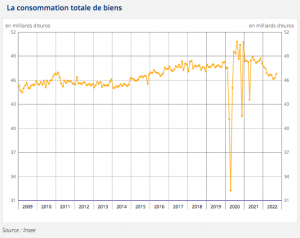

Wzrost wysokości rachunków za prąd i gaz może zaważyć w kolejnych miesiącach na konsumpcji gospodarstw domowych w skali makro. A jest to we Francji jeden z głównych motorów wzrostu. Wydatki mocno spadły już w pierwszej połowie tego roku. Według najnowszych danych francuskiego urzędu statystycznego INSEE konsumpcja mogła odbić w kolejnych miesiącach, a ceny energii spadły częściowo dzięki wsparciu publicznemu (np. tarczy taryfowej),

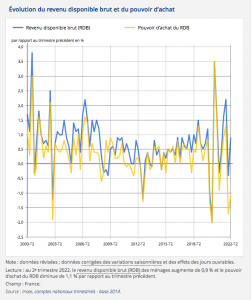

„Niepewność wpływa jednak na zachowanie gospodarstw domowych” – podaje francuski urząd statystyczny. Na wykresie widać wahania siły nabywczej Francuzów w ostatnich latach, przy czym rok 2022 charakteryzuje się mocnym zjazdem, zatrzymanym u progu jesieni przez tarcze taryfowe i dopłaty państwa do paliw.

Siła nabywcza Francuzów mogła przestać się pogarszać w drugiej połowie roku – spadła o 1,1% w drugim kwartale, po spadku o 1,6% w pierwszym kwartale. Ekonomiści francuscy uważają, że lekka poprawa sytuacji w tym zakresie wynika z kolejnej – przekazanej w lecie – transzy pomocy państwa dla Francuzów w kwocie 20 mld euro. Wsparcie polegało na przedłużeniu rabatu na paliwo na stacjach paliw o 30 centów za litr paliwa we wrześniu i październiku, a następnie o 10 centów w listopadzie i grudniu. Nastąpiła również rewaloryzacja emerytur i świadczeń socjalnych.

Na poniższym wykresie INSEE widać jednak, że spadek siły nabywczej Francuzów – żółta linia – jest najsilniejszy od ok. 20 lat. Jest to dużo niższy wskaźnik niż w czasie kryzysu 2008-2009. Linia niebieska oznacza dochód ludności netto, czyli pieniądze przeznaczane na konsumpcję i ewentualne oszczędności. Z wykresu wynika, że nominalne dochody gospodarstw domowych nie maleją, jednak maleje rekordowo możliwość nabywania dóbr za posiadane pieniądze.

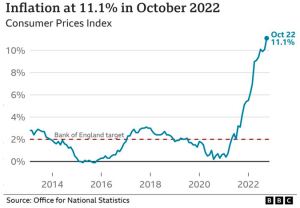

Brytyjczycy ostro wyhamowują z konsumpcją

Według jednego z wielu reportaży BBC, prowadzonego pod hasłem „wzrost kosztów utrzymania”, a jest to rubryka coraz bogatsza w materiały reporterskie i relacje ludzi, młodzi Brytyjczycy wręcz zatrzymali swoją konsumpcję w oczekiwaniu na inflacyjny armagedon.

Obecna inflacja jest zaskakująco wysoka, a nastroje społeczne nie najlepsze z rożnych powodów: przedłużającego się kryzysu rządowego, kłopotów pobrexitowych, niedawnego załamania kursu funta i rentowności brytyjskich obligacji. Typowy dla 2022 r. wykres pokazuje spektakularny wzrost cen nad Tamizą:

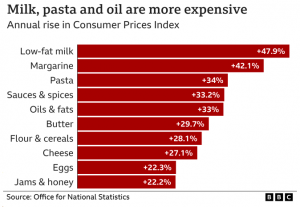

Poziom 11,1%, mimo że bardzo wysoki jak na Wielką Brytanię, i tak nie oddaje skali wzrostu cen np. produktów żywnościowych kupowanych przez Brytyjczyków na co dzień w supermarketach. Niektóre produkty zdrożały nawet o 60%, a cena większości znacznie przekracza wzrost o 10%. Ceny żywności i napojów bezalkoholowych wzrosły ogółem o 14,6% w skali roku, osiągając najwyższy poziom od kwietnia 1980 r.

Oddzielne badania skupiające się na 30 artykułach codziennego użytku w supermarketach ujawniają dramatyczny wzrost cen makaronów (60%), herbaty (46%) i oleju roślinnego (65%) w okresie od 12 miesięcy do września tego roku.

Oczywiście przyczyną wzrostu cen, tak jak wszędzie, są koszty energii, które wpływają na produkcję i transport kolejnych produktów i usług. Można wskazywać również na zwiększony po pandemii popyt, nieefektywne łańcuchy dostaw, sankcje na Rosję, ale jednym z głównych powodów wzrostu cen żywności, zwłaszcza zbóż, jest w Wielkiej Brytanii blokada przez Rosję eksportu zboża z Ukrainy. Wielka Brytania jest wyjątkowym w skali europejskiej krajem, który musi importować niemal całą żywność.

Media pełne są obrazków z życia Brytyjczyków borykających się z wysokim kosztami życia. Badania przeprowadzone na zamówienie BBC pokazują np., że ok. 16% osób poniżej 24 roku życia odkłada poważne naprawy samochodów, a liczba drobnych napraw, które są odkładane, wzrasta do 28%.

Kryzys mocno uderza w młodych ludzi, którzy chcą być samodzielni, i chcą dojeżdżać do pracy czy na studia własnym samochodem, spotykać się z przyjaciółmi. Nie zawsze jest to luksus. Często – konieczność, np. z uwagi na częste strajki autobusów i pociągów.

Koszty naprawy samochodu wraz z ceną ubezpieczenia, podatkiem i benzyną są „po prostu niemożliwe” – mówi BBC jeden z młodych kierowców. Dodatkowo studenci mają coraz większe problemy z wynajęciem mieszkania i zakupem żywności. W ośrodkach akademickich popularne stają się banki żywności, a stowarzyszenia studenckie zwiększają pomoc żywnościową. „Kiedyś jadłem świeże, smaczne potrawy, ale nie teraz” – mówi jeden ze studentów.

Kolejne badanie. Stowarzyszenie Opieki Domowej, które reprezentuje dostawców w całej Wielkiej Brytanii, przeprowadziło badanie, którego wniosek jest następujący: wysokie ceny paliw doprowadziły do „exodusu pracowników opieki domowej”.

Badanie zostało przeprowadzone wśród 509 firm opieki społecznej zatrudniających ponad 69 300 pracowników opieki społecznej i wspierających około 118 000 osób we własnych domach. Ponad połowa firm stwierdziła, że niektórzy pracownicy złożyli wypowiedzenie lub odeszli, ponieważ nie było ich stać na opłacenie benzyny lub oleju napędowego do swoich samochodów, podczas gdy 59% stwierdziło, że mają pracowników, którzy zamierzają szukać pracy gdzie indziej.

Londyńskie radio LBC, które specjalizuje się w rozmowach ze słuchaczami, pełne jest zatrważających informacji na temat pogarszającego się stanu usług publicznych w Wielkiej Brytanii. Kraj przez wiele lat szczycił się prywatyzacją wielu dziedzin gospodarki, co miało zapewnić obywatelom efektywny wzrost dochodów i coraz lepszy poziom życia.

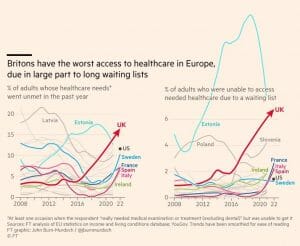

Niestety ostatnie lata zakłóciły ten wolnorynkowy marsz ku świetlanej przyszłości. Smutne są przede wszystkim dane o możliwości korzystania przez Brytyjczyków z opieki zdrowotnej. Jedno z listopadowych wydań „Financial Times” przynosi dane o dostępności opieki zdrowotnej w Wielkiej Brytanii na tle sytuacji w innych krajach europejskich.

Na wykresach widać, jak Wielka Brytania traci w tym zakresie kontakt z innymi wielkimi gospodarkami europejskimi i leci w przepaść. Czy to odłożone w czasie skutki wielkiego kryzysu finansowego, który niezwykle mocno dotknął kraj specjalizujący się w usługach finansowych, czy to efekty referendum brexitowego i wyjścia z UE? Trudno jednoznacznie ocenić.

Faktem jest, że – jak pisze „FT” – jedna na sześć osób w Wielkiej Brytanii, które potrzebują badań lub leczenia, nie miała dostępu do opieki zdrowotnej albo czekała w bardzo długiej kolejce. To obecnie najgorsze wyniki spośród 30 europejskich krajów i trzykrotnie gorzej niż średnia europejska. Obecny wzrost kosztów życia spowodował wręcz zahamowanie leczenia przez wiele osób, co zwłaszcza widoczne jest w opiece stomatologicznej, której koszty należą do najwyższych w Europie. Wykres pokazuje, że na tym tle Polska z dostępnością opieki zdrowotnej wygląda raczej… dobrze

Stary Kontynent, razem z Wyspami, w opałach

Spadek siły nabywczej w wielu segmentach: od cen kredytów hipotecznych, żywności, transportu, wielu usług koniecznych do codziennego życia czy świadczeń zdrowotnych, to jedna z kluczowych spraw, którymi żyją media w całej Europie. I nic dziwnego. Nagłe pogorszenie jakości życia w zasobnych i przyzwyczajonych do wysokiego poziomu konsumpcji społeczeństwach to nie tylko sprawa konkretnych osób, opisywanych w reportażach czy artykułach.

Wiele najnowszych sondaży i badań wskazuje na narastające problemy związane z zapaścią jakości życia, z utratą osiągniętego statusu materialnego, z zachwianiem poczucia bezpieczeństwa. Jedna sprawa to kryzys. Społeczeństwa zachodnie są przyzwyczajone do cykli koniunkturalnych. Drugą jednak kwestią jest wyjątkowa kumulacja zdarzeń: pandemia, wzrost cen, wojna i groźba recesji.

Co mówi najnowsze badanie ośrodka Ipsos przeprowadzone we współpracy z Secours Populaire? Badanie zostało przeprowadzone w sześciu krajach europejskich – Francji, Włoszech, Niemczech, Polsce, Grecji i Wielkiej Brytanii. Wybrano reprezentatywne dla każdego kraju próby 1000 respondentów. Pytanie brzmiało: w jaki sposób środowisko inflacyjne wpłynęło na portfele badanych osób.

Aż 54% badanych uważa, że ich siła nabywcza spadła, a tylko 17% jest przeciwnego zdania. Duża grupa – 27% całej próby – deklaruje, że znajduje się w niepewnej sytuacji, a dodatkowe 55% pytanych jest zaniepokojonych ryzykiem znalezienia się w niepewnej sytuacji materialnej. Dla zdecydowanej większości badanych (89%) do spadku siły nabywczej doprowadził wzrost cen ogrzewania i paliwa do samochodów. Te czynniki były dużo ważniejsze niż wzrost podatków (31%) czy spadek dochodów (19%).

Na pytanie, jak jeszcze można zaoszczędzić po zredukowaniu wszystkich wydatków, z których można było łatwo zrezygnować, 64% Europejczyków odpowiedziało, że nie wie już, jak oszczędzić. Na przykład 49% badanych już obawiało się, że nie będzie w stanie zaspokoić potrzeb swoich dzieci w zakresie posiłków czy wydatków na zdrowie. Ten sam odsetek respondentów zrezygnował z wysłania dziecka na wakacje.

Czas zacisnąć pasa, ale to nie potrwa wiecznie

Co nam mówią te badania? Jest to zdecydowanie czerwone światełko alarmowe dla nas. Nawet jeśli na razie jeszcze nie zobaczyliśmy w całości możliwych konsekwencji pogorszenia sytuacji gospodarczej czy wzrostu cen w tym roku.

Jeśli w największych i najbogatszych gospodarkach naszego kontynentu narastają tak duże problemy, to nasza reakcją powinno być przejście w tryb kryzysowy – oszczędzania i wytężonej pracy. Po prostu. Dla Polaków, zwłaszcza młodszych i w średnim wieku, obecny kryzys jest zapewne pierwszym tak wielkim załamaniem gospodarczym w ich życiu. A dla wszystkich nas – pierwszym tak dużym od 30 lat.

Kryzys ten zaburza linearny wzrost naszej zamożności, o którym myśleliśmy, że jest stabilny i nieprzerwany. Na razie zabierzmy się do oszczędzania, tak jak radzi Maciek Bednarek.

Wygląda na to, że duża część Polaków mocno się niepokoi. Patrząc na najnowsze dane z Morning Consult Political Intelligence można zobaczyć wpływ pandemii, rosnącej inflacji i rosnącej niestabilności geopolitycznej na nastroje ludzi. Większość respondentów uważa, że ich kraje są na złej drodze – Indie i Szwajcaria są chlubnymi wyjątkami. A kto najbardziej czarno widzi? Oczywiście: Polacy!

Otóż nie, wzrost nigdy nie jest stabilny. O tym wiedzą też doskonale zachodnie społeczeństwa, co jakiś czas poddawane stres testom kryzysowym. Taka jest natura kapitalistycznej gospodarki i gospodarki w ogóle. Ale pamiętajmy – zły okres zapewne minie za kilka lat (o ile wojna się zakończy i o ile konflikt lokalny za naszą wschodnią granicą nie rozwinie się w konflikt regionalny lub nawet światowy).

Przy sprzyjających warunkach koniunktura gospodarcza w Polsce i u naszych partnerów gospodarczych zacznie ponownie rosnąć. Wtedy ponownie, jeśli będziemy mieli szansę geopolityczną, będziemy mogli przystąpić do pomnażania naszej indywidualnej i społecznej zasobności.

Źródło zdjęcia: Unsplash

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio możesz inwestować poprzez fundusze inwestycyjne. Wśród nich porządną ofertę ma m.in. TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet – kliknij w ten link.

>>> Waluty obce warto kupować w pewnym miejscu i po dobrych kursach – polecam Cinkciarz.pl. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl, łatwiej już nie będzie.

>>> Kredyt firmowy i konto dla przedsiębiorcy wypróbuj w Alior Banku. Jeśli jesteś przedsiębiorcą i masz obecnie zwiększone potrzeby płynnościowe, to przemyśl ofertę Alior Banku oferującego m.in kredyt firmowy na cele obrotowe, bez prowizji. Decyzja kredytowa jest w 20 minut – trzeba tylko dostarczyć PIT za minimum 10 miesięcy działalności. Szczegóły tutaj. Zapraszam też do przetestowania konta firmowego w Alior Banku. Prowadzenie konta, przelewy w Polsce i Europie (SEPA), wypłaty z bankomatów w oddziałach banku, karta firmowa, aplikacja księgowa, internetowy kantor powiązany z kontem. Do tego 10% zwrotu za zakupy na stacjach paliw. Szczegóły tutaj.

>>> Złote monety bezpiecznie i przez internet kupisz w Mennicy Gdańskiej. Zapraszam do zapoznania się z ofertą Mennicy Gdańskiej – Partnera cyklu edukacyjnego „Pasja do inwestowania”. Oferuje ona w sprzedaży internetowej wszystkie najpopularniejsze monety bulionowe (m.in. Klonowy Liść oraz Amerykański Orzeł) oraz monety kolekcjonerskie. Osobiście kupował tam złote i srebrne monety, zamówienie zostało zrealizowane bez opóźnień i bezpiecznie. Ostatnim hitem Mennicy Gdańskiej są monety (ze srebra i złota) „Talent” z serii „Robert Lewandowski. Droga do marzeń”.

>>> Ubezpiecz swój dobytek z Wiener. Jeśli chcesz mieć porządne ubezpieczenie swojego domu lub mieszkania, to rozważ ofertę firmy ubezpieczeniowej Wiener. Oferuje ono nowoczesną polisę, której zakres działania możesz dopasować do swoich potrzeb – ubezpieczyć mienie, zdrowie rodziny, a także zapewnić sobie pomoc fachowca w razie awarii czy wsparcie finansowe w razie szkód spowodowanych przez domowników osobom trzecim. Więcej na temat ubezpieczenia „Pakiet 4KĄTY” – pod tym linkiem.

>>> Pakiet usług księgowych weź od CashDirector. To jedna z największych firm księgowych w Polsce oraz pośrednik wspomagający biura księgowe. CashDirector oferuje wiele funkcji, których zwykłe biuro rachunkowe nie wykonuje, bo koncentruje się na wyliczeniu podatków. A dodatkowa wiedza potrzebna jest do zarządzania finansami firmy i podejmowania trafnych decyzji. Pakiety CahDirector są dostępne w następujących bankach: mBank (mOrganizer finansów PRO), BNP Paribas (GOksięgowość Biznes PRO, Goksięgowość dla spółek) oraz w Nest Banku (Obsługa faktur dla spółek) i w Banku Pekao (Księgowość z Żubrem).

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

NIEZBĘDNIK KRYZYSOWY, CZYLI OSZCZĘDZANIE BEZ BÓLU

NIEZBĘDNIK KRYZYSOWY, CZYLI OSZCZĘDZANIE BEZ BÓLU

W cyklu poradników „Niezbędnik kryzysowy” pokazujemy triki, które spowodują, że Wasza jakość życia drastycznie nie spadnie, a zaoszczędzicie kilkadziesiąt, kilkaset albo kilka tysięcy złotych. Czasem wystarczy tylko niewielka zmiana codziennych przyzwyczajeń. Szukajcie tekstów oznaczonych tym znaczkiem. Do tej pory w naszym cyklu ukazały się następujące poradniki:

>>> Jak przygotować portfel na trudny 2023 r.? Skończył się czas finansowej beztroski. Pięć rekomendacji dla Twojego portfela przed trudną jesienią i zimą. Jak zabezpieczyć majątek i oszczędności?

>>> Domowy budżet na kryzys w pięciu krokach. Jak zorganizować swoje finanse, aby na koniec miesiąca coś zostało w portfelu? Poradnik na trudne czasy

>>> Jak oszczędzać na zakupach żywnościowych i nie oszaleć? Po latach konsumpcjonizmu to trudne. Pięć (nietypowych?) zasad, którymi się kieruje Maciek Danielewicz. I dwie rzeczy, których unika. Warto przeczytać i pomyśleć! A na dodatek – 16 zasad, których warto przestrzegać, kupując jedzenie.

>>> Jak wycisnąć 1000 zł ze swojego banku? Całkiem sporo możesz wycisnąć ze… swojego banku i to bez składania żadnego depozytu. Są na to trzy sposoby

>>> Oszczędzanie na większych zakupach. Stworzyliśmy przewodnik o tym, jak zaoszczędzić na większych zakupach 10-20% w czterech krokach. Łączymy kropki, czyli… rabaty

>>> Co zrobić, żeby obniżyć rachunki za ogrzewanie? Koniec ciepłych dni, czas rozpocząć sezon grzewczy. Kilka rad związanych z kosztami ogrzewania – co można zrobić na ostatnią chwilę?

>>> Jak zaoszczędzić pieniądze, zużywając racjonalnie energię? Ile prądu zużywają urządzenia, które masz w domu? Czy masz szansę zmieścić się w limicie 2000 kWh rocznie? Czy opłaca się zmienić taryfę?

>>> Jak oszczędzać w aptece, na zakupach leków i na… lekarzach? Zaczyna się jesień, a wydatki na zdrowie to coraz większa część naszego portfela (bo ceny leków i usług lekarskich idą w górę szybciej niż inflacja). Co możesz zrobić, żeby skutecznie ograniczyć wydatki na zdrowie?

>>> Jak się dobrze ubrać i jednocześnie zredukować wydatki na nowe ciuchy? Policz „cost per wear”, wyciągnij kasę z szafy. Na półkach masz nawet kilka tysięcy złotych!

>>> Jak mądrze wydawać pieniądze na kino, książki i teatr? Kultura i rozrywka to ważne części naszego życia. Jak oszczędzać na wydatkach na kulturę, ale nie odmawiać sobie przyjemności?

>>> Jak zjeść smacznie i oszczędnie na mieście? Wysoka inflacja pozbawia przyjemności chodzenia do restauracji. Ale restauratorzy potrzebują naszych pieniędzy. Jak zjeść smacznie i oszczędnie na mieście?

>>> Jak kontrolować wydatki na rachunki za telefon i internet? Rachunki telefoniczne nie muszą być coraz wyższe. Oto kilka trików, jak rozsądnie ograniczać wydatki telekomunikacyjne bez szkody dla jakości usług

Partnerem rubryki „Niezbędnik kryzysowy, czyli oszczędzanie bez bólu” jest

————

ZOBACZ NASZE WIDEOFELIETONY:

Zasubskrybuj kanał „Subiektywnie o Finansach” na Youtubie – w każdym miesiącu nagrywamy co najmniej dwa gorące wideokomentarze albo wideoporadniki. Tutaj najnowsze wideo, w którym Maciek Danielewicz opowiada o tym, w jakiej kondycji naprawdę jest polski budżet państwa:

Maciek Samcik ostatnio zastanawiał się z kolei, czy to już ten czas, w którym trzeba zacząć zamieniać swoje złotowe oszczędności na dolary:

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), Twitterze (tu Maciek Samcik, tu Maciek Danielewicz, tu Maciej Jaszczuk) oraz na Instagramie (tu profil Maćka Samcika) i Linkedin (tu Maciek Samcik, tu Maciek Danielewicz, tu Maciek Jaszczuk).

————

ZOBACZ AKCJE EDUKACYJNE „SUBIEKTYWNIE O FINANSACH”

>>> Gotówka czy karta na zakupach? Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursie? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy na “Subiektywnie o Finansach” w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam na stronę tej akcji!

>>> Gotówka czy karta na zakupach? Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursie? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy na “Subiektywnie o Finansach” w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam na stronę tej akcji!

>>> Jak sfinansować ocieplenie domu albo wymianę okien? Jak banki doceniają swoich najwierniejszych klientów? Czy warto wynająć samochód zamiast go kupić? Czy samochody elektryczne mają dziś sens ekonomiczny? Jak się rozsądnie zadłużyć? Czy to dobry czas na zakup mieszkania? Co zrobić, żeby kieszonkowe “pracowało” dla dziecka? O tym wszystkim “Subiektywnie o Finansach” pisze w ramach akcji edukacyjnej “Odpowiedzialne finanse”, której Partnerem jest bank BNP Paribas. Zapraszam na stronę tej akcji!

>>> Jak sfinansować ocieplenie domu albo wymianę okien? Jak banki doceniają swoich najwierniejszych klientów? Czy warto wynająć samochód zamiast go kupić? Czy samochody elektryczne mają dziś sens ekonomiczny? Jak się rozsądnie zadłużyć? Czy to dobry czas na zakup mieszkania? Co zrobić, żeby kieszonkowe “pracowało” dla dziecka? O tym wszystkim “Subiektywnie o Finansach” pisze w ramach akcji edukacyjnej “Odpowiedzialne finanse”, której Partnerem jest bank BNP Paribas. Zapraszam na stronę tej akcji!

![]() >>> Jak bezpiecznie bankować przez internet? Jak założyć sobie system wczesnego ostrzegania przed cyberprzestępcami? Co potrafi bankowy czat-bot? Jakie produkty i usługi mogą pomóc przedsiębiorcy przetrwać kryzys? O tym piszemy w ramach akcji edukacyjnej “Bank przedsiębiorczości”, której Partnerem jest Alior Bank. Zapraszam do czytania!

>>> Jak bezpiecznie bankować przez internet? Jak założyć sobie system wczesnego ostrzegania przed cyberprzestępcami? Co potrafi bankowy czat-bot? Jakie produkty i usługi mogą pomóc przedsiębiorcy przetrwać kryzys? O tym piszemy w ramach akcji edukacyjnej “Bank przedsiębiorczości”, której Partnerem jest Alior Bank. Zapraszam do czytania!

>>> Ubezpieczenia telematyczne. Samochody elektryczne. Nowoczesny leasing i wynajem. Usługi dla kierowcy, które pomagają “oszukać” inflację. O tym wszystkim piszemy w ramach akcji edukacyjnej “Nowocześni Mobilni”, którą realizujemy wspólnie z Volkswagen Financial Services Polska. Zapraszam do czytania!

>>> W ramach akcji edukacyjnych “O wygodnym płaceniu, czyli niezbędnik nowoczesnego konsumenta” oraz “Więcej niż płatności” blog “Subiektywnie o Finansach” opowiada o tym, jak zmienia się rynek płatności, jakie mamy nowe możliwości płacenia w sklepie i w realu (np. BNPL, płatności zegarkiem czy urządzeniami ubieralnymi), jak płacić bezpiecznie (np. o tokenizacji, chargebacku i nowych systemach płatności) i jak organizacje płatnicze chronią nas przed fraudami.

Zapraszam na podstronę akcji “O wygodnym płaceniu, czyli niezbędnik…”

Zapraszam na podstronę akcji “Więcej niż płatności”

Jeśli chcesz wspólnie z nami edukować Polaków – napisz na kontakt@subiektywnieofinansach.pl. Nie obiecujemy, że się dogadamy, ale przynajmniej poznasz naszą ofertę (jeśli uznamy, że Twoja jest na tyle dobra, iż warto ją zaprezentować naszym odbiorcom). Warto spróbować, „Subiektywnie o Finansach” czyta miesięcznie ponad 500 000 unikatowych użytkowników.

Jeśli chcesz, aby Maciek Samcik albo któryś z jego kolegów przeszkolił pracowników Twojej firmy z finansów osobistych – zarządzania domowym budżetem, wychodzenia z problemów finansowych, oszczędzania i inwestowania, zagadnień związanych z kredytami hipotecznymi – pisz na kontakt@subiektywnieofinansach.pl.

————

POTRZEBUJESZ POMOCY W FINANSACH? NAPISZ!

„Subiektywnie o Finansach” to multiblog istniejący od 2009 r. Wyrośliśmy na pomaganiu naszym Czytelnikom w problemach z instytucjami finansowymi, w wychodzeniu z pętli zadłużenia, w inwestowaniu i oszczędzaniu pieniędzmi. Jeśli masz problem z bankiem, firmą ubezpieczeniową, pośrednikiem finansowym, firmą inwestycyjną, pośrednikiem w płatnościach internetowych albo w wymianie walut – napisz do nas, postaramy się pomóc.

Oto nasz zespół do rozwiązywania Twoich problemów:

>>> Maciek Samcik – Ojciec Redaktor, wszystkie problemy świata (maciej.samcik@subiektywnieofinansach.pl)

>>> Maciek Bednarek – produkty bankowe (lokaty, konta oszczędnościowe, karty bankowe), płatności, wymiana walut (maciej.bednarek@subiektywnieofinansach.pl)

>>> Maciek Jaszczuk – fundusze inwestycyjne, biura maklerskie inwestowanie w ETF-y i akcje (maciej.jaszczuk@subiektywnieofinansach.pl)

>>> Maciek Danielewicz – budżet państwa, stopy procentowe, problemy przychodzące ze świata (maciej.danielewicz@subiektywnieofinansach.pl)

„Wszystkie Maćki to fajne chłopaki”, ale są z nami stale również:

>>> Michał Wachowski (Śląsk) – zakupy internetowe, aplikacje finansowe, smart shopping, e-commerce (michal.wachowski@subiektywnieofinansach.pl)

>>> Monika Madej (Pomorze) – pieniądze i ekologia, domowy budżet (monika.madej@subiektywnieofinansach.pl)

>>> Robert Sierant (Wielkopolska) – kredyty, ubezpieczenia, zdolność kredytowa (kontakt@subiektywnieofinansach.pl)

Współpracują też z nami inni dziennikarze i analitycy, do których zwracamy się z Waszymi problemami. Jeśli więc czujesz, że sam(a) nie dasz rady poradzić sobie z problemem – napisz do kogoś z nas albo na adres: kontakt@subiektywnieofinansach.pl.

————