„Konsument nie musi czytać, bo to i tak nic nie zmieni”. „TSUE potwierdza, że konsument nie musi czytać umów z przedsiębiorcą” – taki przekaz mają dla nas niektórzy frankowi prawnicy po ostatnim wyroku europejskiego sądu. To bardzo niebezpieczna narracja. Wolałbym, abyśmy działali na rzecz prostych, zrozumiałych, klarownych umów, a nie ich nieczytania przez konsumentów. Nawet jeśli dla prawników „nieczytający” konsument to skarb, bo… częściej bywa ich klientem

Nie ulega wątpliwości, że frankowicze wygrywają sądowe boje z bankami w sprawie kredytów walutowych. Odsetek spraw zakończonych zwycięstwem kredytobiorców oscyluje ostatnio między 90% a 95%. Zaś wspierający ich prawnicy dbają o nagłośnienie każdego sukcesu, widząc własny w tej sprawie interes.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Interes ten jest oczywisty. Im więcej bowiem frankowiczów uwierzy, że proces z bankiem to pewne zwycięstwo, tym więcej zarobią prawnicy na wynagrodzeniu za prowadzenie ich spraw (często również na prowizji od sukcesu).

Trudno mieć do kancelarii prawniczych o to pretensje – nie mogą się reklamować w tradycyjny sposób, więc robią to za pomocą nagłaśniania swoich sukcesów. Dopóki nie przesadzają z przekonywaniem konsumentów, że sprawa jest już wygrana w momencie złożenia pozwu, ja bym się tego procederu nie czepiał.

Bankowi prawnicy też zresztą grają w tę grę. Oni z kolei sączą propagandę dotyczącą znacznie niższych procentów wygranych przez frankowiczów spraw (bo większość procesów nie jest jeszcze zakończona prawomocnymi wyrokami) oraz groźby kontrpozwów, w których bankowcy mogliby żądać wynagrodzenia za korzystanie przez klientów z kapitału. Nie znam żadnego wyroku – choćby nieprawomocnego – w którym sąd podzieliłby ten punkt widzenia, ale bankowcom wystarczy rozsiewanie miejskiej legendy.

Przedmiotem działań propagandowych obu stron są kolejne orzeczenia Sądu Najwyższego (lub ich brak – jak zdarzyło się ostatnio) oraz europejskiego sądu TSUE. Im bardziej niejednoznaczne orzeczenie, tym prawnicy bardziej próbują zamotać rzeczywistość, snując własne interpretacje.

No i rzeczywiście jest tak, że większość ostatnich orzeczeń TSUE i Sądu Najwyższego można skomentować w myśl powiedzenia „Panu Bogu świecę, a diabłu ogarek”. Każda strona znalazła dla siebie coś pozytywnego i trąbiła o tym na lewo i prawo.

TSUE: ochrona przysługuje każdemu konsumentowi, nie tylko rozsądnemu

Ale bywa, że w radosnych interpretacjach sądowych orzeczeń prawnicy zapędzają się zdecydowanie za daleko. Tak jest z ostatnim orzeczeniem TSUE, które co prawda dotyczyło kredytu frankowicza z Francji, ale ma też znaczenie dla naszych kredytobiorców. A mianowicie wynika z niego, że roszczenie frankowiczów dotyczące zwrotu nadpłat, gdyby okazało się, że w umowie są nieuczciwe klauzule, nie podlega w ogóle przedawnieniu.

Przy okazji sąd powiedział też dwa słowa o tym, w jaki sposób banki powinny były informować klientów o ryzyku kursowym. Po raz kolejny stwierdził, że powinny to robić w sposób pełny, czyli nie poprzestając na stwierdzeniu, że „kursy walut mogą się zmieniać w sposób nieograniczony”. Trzeba klientowi powiedzieć, od czego mogą zależeć zmiany i jakie mogą być w odniesieniu do bieżącej sytuacji ekonomicznej.

Padło też jeszcze jedno zdanie, które prawnicy frankowych kancelarii od razu podchwycili i – niekiedy – rozdymali do nieprawdopodobnych, czasem wręcz niebezpiecznych rozmiarów.

„Ochrona przewidziana w Dyrektywie 93/13 [dyrektywa konsumencka, w której jest mowa o skutkach nieuczciwych klauzul w umowach – przyp. red.] przysługuje każdemu konsumentowi, a nie tylko temu, którego można uznać za właściwie poinformowanego, dostatecznie uważnego i rozsądnego przeciętnego konsumenta.”

To w sumie nie jest jakaś rewelacja. TSUE potwierdził, iż bank nie może powoływać się na to, że przecież klient podpisał umowę, co oznacza, że zgodził się na jej zapisy. I że jeśli tej umowy nie przeczytał, nie zrozumiał, nie dopytał, to jest to wyłącznie jego problem.

Gdybyśmy prawo konsumenckie relatywizowali, uzależniając ochronę od tego, czy klient jest mniej lub bardziej bystry, ugrzęźli byśmy w nie lada bagnie, bo otworzyłaby się puszka Pandory z rozważaniami, czy dany klient tylko udaje, że nie wiedział, w co się pakuje, czy też rzeczywiście tego nie wiedział.

Sam niedawno wkurzałem się, gdy w jednym z procesów konsumenckich prawnik reprezentujący koncern samochodowy argumentował – odpowiadając na zarzut, iż skonstruował nieprecyzyjną, wprowadzającą konsumenta w błąd reklamę – że ten konsument powinien być wystarczająco rozgarnięty, by zrozumieć przekaz reklamowy, taki trochę „na niby”.

Czytaj też: Leszek Balcerowicz przegiął w sprawie kredytów frankowych. „Klient zawsze słabszą stroną? A niby dlaczego?

Frankowi prawnicy: „Konsument nie musi czytać umów”. Dlaczego? „Bo to i tak nic nie da”

Kłopot polega na tym, że niektórzy frankowi prawnicy chwycili się tego fragmentu, jak pijany płotu i zaczęli opowiadać na jego kanwie rzeczy groźne i niebezpieczne.

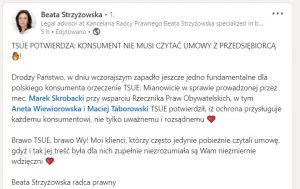

„Konsument nie musi czytać, bo to i tak nic nie zmieni” – napisali niektórzy komentatorzy. A pani mecenas Beata Strzyżowska, jedna z najbardziej znanych frankowych prawniczek, puściła się poręczy i wykrzyknęła radośnie, że… „TSUE potwierdza: konsument nie musi czytać umowy z przedsiębiorcą”.

Kto przeczytał cały komunikat pani mecenas, nie wymaga cucenia, bo jest tam informacja o tym, iż w orzeczeniu TSUE jest mowa o przysługiwaniu ochrony każdemu konsumentowi. I że jeśli klient się przyzna, iż nie przeczytał umowy zbyt dokładnie, bo była napisana w niezrozumiały dla niego sposób, to nie zmniejsza to poziomu jego ochrony. Ale nagłówek jest dość kontrowersyjny. Zapytałem panią mecenas, w którym to punkcie orzeczenia TSUE jest napisane, że konsument nie musi czytać umów, które podpisuje, ale nie zauważyłem żadnej odpowiedzi ani refleksji.

Tymczasem to niezwykle niebezpieczny skrót myślowy. To, że konsumentowi „nieczytającemu umów”, a więc nierozsądnemu (albo po prostu takiemu, który nie był w stanie przebrnąć przez to, co mu podsunięto), też przysługuje ochrona dyrektywy konsumenckiej, nie oznacza jeszcze, że trzeba klientów informować, że czytanie umów ich nie dotyczy.

Dochodzimy bowiem w ten sposób do bardzo niebezpiecznej ściany: konstatacji, że podpis konsumenta przestaje cokolwiek potwierdzać i przestaje mieć jakiekolwiek znaczenie. Skoro konsument nie musi czytać tego, co podpisuje, to czy oznacza to, że ten konsument nie ponosi żadnej odpowiedzialności i może z każdej umowy się wycofać? Jak można od niego wymagać, żeby się z niej wywiązywał, skoro przestał mieć na to ochotę?

Bardzo jestem ciekaw, co powiedzieliby prawnicy, gdyby ich klienci – zakładam, że kancelarie frankowe spisują jakieś umowy precyzujące zasady podziału kwoty wynikającej z ewentualnej wygranej klienta w sądzie – dowiedzieli się, że nie muszą czytać tych umów, które podpisują ze swoimi prawnikami. I gdyby potem odmówili zapłaty prowizji twierdząc, że owszem, coś tam podpisali, ale wcale tego nie chcieli.

Świadomie przerysowuję, ale chcę pokazać, że dochodzimy – a właściwie frankowi prawnicy dochodzą – do ważnego momentu w interpretowaniu prawa konsumenckiego. Tu nie chodzi o to, żeby konsument nic nie musiał wiedzieć, ani nic nie musiał rozumieć. Nie powinniśmy dążyć do takiego ustawienia relacji korporacja-klient, by zwolnić klienta z konieczności rozumienia, co podpisuje.

Czy frankowi prawnicy nie zapędzili się w swojej narracji w kozi róg?

Owszem, trzeba w sposób nielimitowany chronić konsumenta przed nieuczciwymi zapisami, bo to nie on przygotowuje umowę i zwykle nie ma możliwości, by ją negocjować. Konsument nie ma też obowiązku chodzić wszędzie z prawnikiem. To przedsiębiorca ma obowiązek tak skonstruować umowę, żeby konsument ją zrozumiał.

Ale to nie oznacza – do jasnej cholery – że można mówić ludziom, żeby nie czytali umów! Domagajmy się tego, żeby zapoznanie się i zrozumienie umowy nie wymagało doktoratu, żeby umowy były proste, żeby zawierały odpowiedzi na najważniejsze pytania, graficzne disclaimery, żeby zastrzeżenia prawne były w załącznikach i nie zamulały istoty umowy. Żeby w umowie wszystko, co najważniejsze, było napisane prostymi słowami.

Krótko pisząc,: kochani frankowi prawnicy, nie mówcie ludziom, że nie muszą czytać umów, bo to i tak nic nie zmienia (nawet jeśli w kontekście dyrektywy unijnej i realiów rzeczywiście tak jest). Nie mówcie im, że w ogóle nie muszą czytać umów. Wychowujmy wspólnie konsumentów świadomych swoich praw, potrafiących je egzekwować, potrafiących zagłosować swoimi pieniędzmi, wspierając firmy grające z nimi fair i karząc te, które próbują kombinować i mydlić oczy.

Konsument, który nic nie czyta (bo nie musi), nic nie rozumie (bo nie musi), nie zna prawa (bo nie musi), ani zasad ekonomii (bo nie musi), a państwo go przed wszystkim ochroni i będzie za niego myślało, to wizja, która osobiście mnie nie kręci, a może się też źle skończyć. Zdaję sobie sprawę, że przez długie lata taki nieświadomy klient był wymarzonym klientem dla instytucji finansowych, a dziś jest wymarzonym klientem dla kancelarii prawniczych (im mniej czyta, tym częściej będzie potrzebował pomocy). Ale nie tędy droga.

—————————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o inwestowaniu na tzw. rynkach wschodzących. Gdzie tak naprawdę są rynki wschodzące? Ile ich jest i czym się różnią? Czy można i trzeba inwestować na wszystkich naraz czy tylko na niektórych? I jak to robić? Czy może w tym pomóc fundusz inwestycyjny? Na jakie zyski można ewentualnie liczyć? I jakie są ryzyka związane ze wschodzeniem rynków wschodzących? O tym wszystkim rozmawiam z Rafałem Grzeszykiem, który zarządza pieniędzmi ludzi właśnie na rynkach wschodzących. Zapraszam do posłuchania pod tym linkiem. Podcast dostępny jest też w Spotify, Google Podcast, Apple Podcast i na kilku innych popularnych platformach podcastowych.

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o inwestowaniu na tzw. rynkach wschodzących. Gdzie tak naprawdę są rynki wschodzące? Ile ich jest i czym się różnią? Czy można i trzeba inwestować na wszystkich naraz czy tylko na niektórych? I jak to robić? Czy może w tym pomóc fundusz inwestycyjny? Na jakie zyski można ewentualnie liczyć? I jakie są ryzyka związane ze wschodzeniem rynków wschodzących? O tym wszystkim rozmawiam z Rafałem Grzeszykiem, który zarządza pieniędzmi ludzi właśnie na rynkach wschodzących. Zapraszam do posłuchania pod tym linkiem. Podcast dostępny jest też w Spotify, Google Podcast, Apple Podcast i na kilku innych popularnych platformach podcastowych.

zdjęcie tytułowe: Johannes Planio/Unsplash