Czy frankowicze, którzy czują się oszukani z powodu wpisania przez banki do umów nieprecyzyjnych lub nieuczciwych klauzul, nie muszą już się obawiać przedawnienia swoich roszczeń wobec banku? Na to, że roszczenia frankowiczów są „nieprzedawnialne” wskazuje najnowsze orzeczenie europejskiego sądu TSUE. Jest tak przynajmniej wtedy, jeśli chodzi o zwrot pieniędzy nadpłaconych przez istnienie nieuczciwych warunków. Czy bankowcy się zmartwią? Niekoniecznie

Europejski sąd co i rusz wypowiada się na temat kredytów denominowanych w walutach obcych albo indeksowanych do nich, rozplątując dylematy związane z interpretacją unijnych dyrektyw konsumenckich. Ostatnio interesowały nas głównie te orzeczenia, które dotyczyły polskich kredytobiorców i zostały zadane przez polskie sądy (nie obyło się bez bolesnych zawodów frankowiczów). Ale dzisiejszy wyrok, dotyczący sporu francuskiego frankowicza z bankiem BNP Paribas Personal Finance, może ucieszyć także frankowiczów znad Wisły.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ile bank musi powiedzieć klientowi o zmienności kursów?

Rzecz dotyczyła kredytu, którego rata była zafiksowana jako stała przez cały okres spłaty kredytu, ale spłaty były zaliczane najpierw na poczet odsetek, a potem – w takiej części, jaka została – na poczet kapitału, który się oczywiście wahał (jak to zwykle przy kredytach walutowych).

Francuski sąd zapytał, czy taki warunek, jak możliwość przedłużenia trwania umowy z powodu niekorzystnych dla klienta zmian kursów walut można traktować jako główny czy poboczny. I o to, czy stanowi on znaczącą nierównowagę praw i obowiązków stron (naraża klienta na nadmierne ryzyko).

Pojawiło się też pytanie o to, czy wystarczy, iż kredytodawca „przekazał konsumentowi informacje i wyliczenia, o wyłącznie obiektywnym i abstrakcyjnym charakterze”, czy też powinien uwzględnić kontekst ekonomiczny z tego wynikający, a mogący mieć wpływ na zmiany kursów walutowych.

Innymi słowy: czy wystarczy, że bank zdradził konsumentowi, iż kursy walutowe mogą się zmieniać, czy też powinien klientowi objaśnić jakie działają mechanizmy, które tę zmienność mogą wywołać. Padło też pytanie czy bank powinien uwzględnić kontekst ekonomiczny wynikający z aktualnej sytuacji ekonomicznej.

TSUE: roszczenia frankowiczów się nie przedawniają…

Kwestia uczciwości warunków umowy nie jest szczególnie interesująca dla nas, bo w Polsce takich kredytów frankowych nie było. Ale kwestia tego jak bank ma informować klienta o ryzyku oraz jakie skutki ma brak właściwego poinformowania – to już jest istotne.

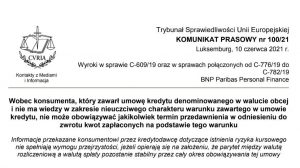

TSUE w czwartkowym orzeczeniu (sprawa C-609/19 w połączeniu C-776/19, C-782/19) uznał, że informacje przekazane przez bank o ryzyku kursowym „nie spełniają wymogu przejrzystości”, jeżeli opierają się na założeniu, że kursy walut pozostaną stabilne przez cały czas obowiązywania umowy. Jest to trochę ezopowe, ale sugeruje, że bank powinien przekazać klientowi raczej więcej, niż mniej informacji o ryzyku kursowym.

Ciekawy jest natomiast drugi fragment orzeczenia TSUE, mówiący o tym co się dzieje, gdy bank jednak nie dochowa swoich obowiązków i umowa jest nieprecyzyjna, a informacje o ryzyku – nieklarowne. Otóż klient ma wtedy roszczenia wynikające z faktu, iż takie fragmenty umów go nie wiążą (bo są nieuczciwe), jak również…

„Wobec konsumenta, który zawarł umowę kredytu denominowanego w walucie obcej i nie ma wiedzy o jej nieuczciwych warunkach, nie może obowiązywać jakikolwiek termin przedawnienia w odniesieniu do zwrotu kwot zapłaconych na ich podstawie”

To de facto oznacza, że frankowiczów nie obowiązuje przedawnienie niektórych roszczeń finansowych, o ile sąd uzna, że kluczowy warunek umowy był nieuczciwy, zaś klient udowodni, że nie miał wiedzy o tym, że te warunki były nieuczciwe (a zwykle nie miał takiej wiedzy w momencie podpisywania umowy, bo gdyby miał, to pewnie by jej nie podpisał, chyba że jest miłośnikiem hazardu albo masochistą).

Skąd w ogóle wzięło się rozpatrywanie kwestii czy roszczenia frankowiczów mogą ulec przedawnieniu? Przecież w ogóle nie pojawiła się ona w pytaniach francuskiego sądu? Otóż przy rozstrzyganiu sprawy bank powołał się na przedawnienie roszczeń konsumenta (pięć lat od momentu podpisania promesy kredytowej).

…ale tylko niektóre roszczenia frankowiczów

W zasadzie trudno się dziwić orzeczeniu TSUE, bo jest ono logiczne. Jeśli klient nie miał wiedzy o tym, że warunek jego umowy był nieuczciwy, to nie można tolerować sytuacji, że w momencie, gdy się o tym dowiedział, jest już „po herbacie”, bo roszczenia dotyczące zwrotu nadpłat objęło przedawnienie.

Warto zwrócić uwagę, że Trybunał wyraźnie mówi, że przedawnieniu nie mogą podlegać roszczenia zwrotu kwot nadpłaconych wskutek istnienia nieuczciwego zapisu – i tylko takie. Czyli jeśli roszczeniem byłoby coś innego, niz zwrot nadpłat – sąd mógłby uwzględnić podnoszony przez bank zarzut przedawnienia.

Orzeczenie TSUE stanowi dość zgrabny komplet z niedawnym orzeczeniem Sądu Najwyższego, który uznał, że wszelkie terminy przedawnienia – zarówno roszczeń banku wobec klienta, jak i roszczeń klienta wobec banku – mogę biec doopiero od momentu złożenia pozwu do sądu, a nie od momentu podpisania umowy kredytowej.

Teraz mamy doprecyzowanie, iż w ramach tego „zabezpieczenia” klient nie musi się obawiać, że część jego roszczeń finansowych zostanie uznana za niebyłą, bo zbyt długo czekał ze złożeniem pozwu.

Czy to zła wiadomość dla banków? Niekoniecznie, bo one też nie lubią (już) przedawnienia

Z punktu widzenia banków „francuskie” orzeczenie TSUE nie jest oczywiście dobrą wiadomością. Roszczenia frankowiczów są „nieprzedawnialne” i dla bankowców musi to być jakoś-tam smutne. Ale wydaje mi się, że bankowcy pogodzili się już z myślą o tym, że nie będą mogli „grać” zarzutem przedawnienia. Zresztą nie potrzebują już nim „grać”, bo sami są zainteresowani tym, by ich roszczeniom nie można było postawić takiego zarzutu. Bo przecież dziś głównym orężem banków jest straszenie klientów pozwami o wynagrodzenie za korzystanie z kapitału.

Inna sprawa, że takie roszczenia na razie są przez sądy odrzucane, zaś Arkadiusz Szcześniak, szef stowarzyszenia Stop Bankowemu Bezprawiu, ostatnio złożył do sądu pozew o zapłacenie przez bank pieniędzy z tytułu wynagrodzenia za to, że bank bezprawnie używał przez lata jego nadpłaconych rat. Wokół roszczeń o odsetki z tytułu bezumownego korzystania z kapitału przez klientów oraz o odsetki za wykorzystywanie przez bank pieniędzy nadpłacanych przez lata przez klienta mamy coraz większy klincz. Najbardziej prawdopodobnym rozwiązaniem jest to, że Sąd Najwyższy – gdy już wyjmie głowę z piasku – utrąci łeb obu rodzajom roszczeń.

—————————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o inwestowaniu na tzw. rynkach wschodzących. Gdzie tak naprawdę są rynki wschodzące? Ile ich jest i czym się różnią? Czy można i trzeba inwestować na wszystkich naraz czy tylko na niektórych? I jak to robić? Czy może w tym pomóc fundusz inwestycyjny? Na jakie zyski można ewentualnie liczyć? I jakie są ryzyka związane ze wschodzeniem rynków wschodzących? O tym wszystkim rozmawiam z Rafałem Grzeszykiem, który zarządza pieniędzmi klientów UNIQA TFI ulokowanymi m.in. właśnie na rynkach wschodzących. Zapraszam do posłuchania pod tym linkiem! Podcast dostępny jest też w Spotify, Google Podcast, Apple Podcast i na kilku innych popularnych platformach podcastowych.

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o inwestowaniu na tzw. rynkach wschodzących. Gdzie tak naprawdę są rynki wschodzące? Ile ich jest i czym się różnią? Czy można i trzeba inwestować na wszystkich naraz czy tylko na niektórych? I jak to robić? Czy może w tym pomóc fundusz inwestycyjny? Na jakie zyski można ewentualnie liczyć? I jakie są ryzyka związane ze wschodzeniem rynków wschodzących? O tym wszystkim rozmawiam z Rafałem Grzeszykiem, który zarządza pieniędzmi klientów UNIQA TFI ulokowanymi m.in. właśnie na rynkach wschodzących. Zapraszam do posłuchania pod tym linkiem! Podcast dostępny jest też w Spotify, Google Podcast, Apple Podcast i na kilku innych popularnych platformach podcastowych.

źródło obrazka tytułowego: Daniel Giannone/Unsplash