Kiedy koniec lockdownów? Czy depozyty bankowe nadal będzie zjadała inflacja? Czy złoty będzie tracił na wartości i warto będzie kupować euro i dolary? W jakiej kondycji wyjdzie budżet państwa z pandemii? Jak się zmieniły i jak się jeszcze zmienią nasze wydatki? Mam dla Was kilkanaście ciekawych wykresów od analityków Banku Pekao, które pokazują gdzie jesteśmy i dokąd zmierzamy w walce z opanowaniem największego kryzysu od kilkudziesięciu lat

Kluczowym pytaniem, które warunkuje jakiekolwiek prognozy ekonomiczne jest to o termin, w którym liczba zaszczepionych przeciwko Covid-19 osób będzie wystarczająco duża, byśmy mogli powrócić do względnie normalnego życia. Oczywiście: jeszcze w tym roku nie przestaniemy stosować reguł bezpieczeństwa, które krępują nam konsumenckie ruchy. Ale większość gałęzi gospodarki po sukcesie akcji szczepień wróci do względnej normalności. I to jest motyw przewodni prognoz Banku Pekao.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

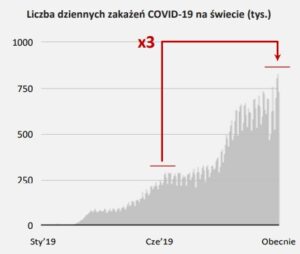

Na razie pandemia się wręcz rozpędza. Jeśli spojrzeć na wykres z liczbą zakażeń, które mamy codziennie na świecie, to trudno mówić, żebyśmy panowali nad sytuacją. Owszem, mamy szczepionki, ale do tej pory przyjęło je (i to tylko pierwsze dawki) raptem 40 mln ludzi na świecie.

Czytaj też: Czy akcja przedsiębiorców #otwieraMY ma szansę powodzenia? I czy powinna się udać?

Kiedy szczepienia pozwolą zakończyć lockdowny?

Kiedy koniec lockdownów? Zdaniem analityków Banku Pekao nadzieję na zakończenie lockdownów daje dopiero sytuacja, w której będziemy szczepić 200.000 osób tygodniowo (czyli 0,7% populacji). Nie jest to niemożliwe, ale wymagałoby bardzo sprawnej akcji szczepień. Wkrótce się dowiemy czy to możliwe. Na razie wygląda to tak:

Przy maksymalnej napince – czyli jeśli będziemy szczepić tak szybko, jak w najlepszym do tej pory dniu w Polsce, to w maju będziemy mieli zaszczepionych wszystkich chętnych 60+ i grupę „0” (przerywana linia przecinająca niższą poziomą), zaś w maju 2022 r. – wszystkich dorosłych (przerywana linia przecinająca wyższą poziomą). Przy zachowaniu dotychczasowego tempa dopiero późną jesienią 2021 r. będą zaszczepieni obywatele 60+ (czerwona linia).

Analitycy Banku Pekao rysują szarą linię „optimum”, czyli co się stanie, jeśli będziemy szczepić w tempie 200.000 osób tygodniowo. Jeśli uda się w tym tempie zaszczepić 25% społeczeństwa – ale będzie to ta grupa, która najczęściej kończy chorobę w szpitalu – to będziemy mogli całkowicie uwolnić gospodarkę na początku jesieni. Liczba zgonów spadnie wtedy o 90%. Zagrożeniem są nowe mutacje wirusa, które mogą być odporne na szczepionki. Jeśli zaatakują – cała optymistyczna wizja weźmie w łeb.

Czytaj też: Jaka jest stawka sprawnego szczepienia ludzi na Covid-19? Policzyłem ile kosztuje każdy miesiąc opóźnienia

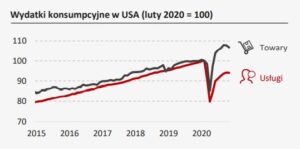

Lockdowny są bolesne, jednak – jak pokazuje poniższy wykres – spadek wydatków tylko częściowo jest nieodwracalny. Wydatki na zakup towarów bardzo szybko odbijają. To, czego nie wydajemy w czasie lockdownu, odbijamy sobie po powrocie do sklepów. Oczywiście zmienia się portfolio naszych zakupów (dresy zamiast garniturów), ale generalnie pieniądz wydajemy ten sam. Znacznie poniżej poziomów sprzed pandemii pozostają nasze wydatki na usługi. I to jest problem. Im bowiem bogatszy kraj, tym większa część jego PKB powstaje w sektorze usług.

Jak zmieniają się nasze wydatki przez pandemię?

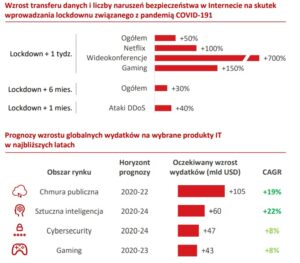

Są i wygrani. Po ogłoszeniu lockdownów zaobserwowano gigantyczny wzrost „ssania” danych w sieciach telekomunikacyjnych oraz wzrost popytu na niektóre technologie IT. Co ciekawe, w tym drugim temacie analitycy spodziewają się, że to się nie skończy na pandemii. Inwestycje w informatykę już ruszyły i będą trwale zmieniały nasze życie.

Czytaj też: Na gry komputerowe, konsolowe i mobilne wydajemy fortunę. Na które najwięcej?

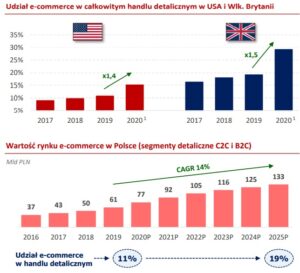

Podobna sytuacja jest w codziennych zakupach, gdzie rośnie udział e-sklepów kosztem tych stacjonarnych. Poniżej macie ciekawe wykresy porównujące udział e-shoppingu w rynku wszystkich zakupów. W ciągu jednego tylko, pandemicznego roku, „załatwiliśmy” sobie wzrost, który normalnie zająłby może pięć lat, a może dziesięć! To musi wywoływać turbulencje, bo gwałtownie zmienia udział w rynku różnych sieci sklepów i firm.

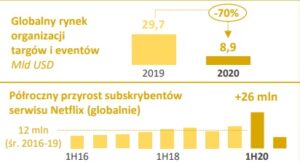

Bardzo ciekawe jest pytanie o to, czy zmiany naszych innych nawyków konsumenckich się przedłużą, czy też okażą się przejściowe. Przykładowo: bezprecedensowy wzrost liczby abonentów Netfliksa wygląda na efekt jednorazowy. I niewykluczone, że ludzie przestaną wydawać tyle pieniędzy na streaming, gdy pandemia się skończy. I pieniądze popłyną od Netfliksa do organizatorów eventów „na żywo”:

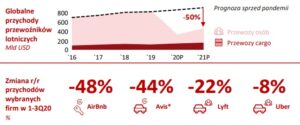

A co z podróżami lotniczymi? Co z ekonomią współdzielenia, opartą na naszej mobilności? Zapewne wróci, ale niekoniecznie już w 2021 r. Tak przynajmniej widzą to analitycy. Straty do odrobienia są gigantyczne. Nawet w 2021 r. ruch lotniczy nie przekroczy połowy tego sprzed kryzysu. Pewnie głównie z powodu jego zamrożenia w pierwszej połowie roku, ale jednak.

Budżet państwa po pandemii. Wielka dziura uratuje gospodarkę?

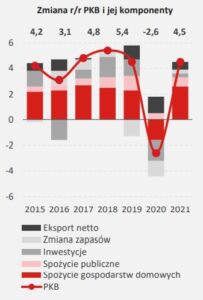

Jak wygląda w liczbach nasza walka z pandemią? Wielu z Was pewnie słyszało, że NBP dodrukował kilkadziesiąt miliardów złotych, że budżet państwa „złapał” jakieś 110 mld zł deficytu (a w przyszłym roku będzie kolejnych kilkadziesiąt miliardów). Na wykresach widać jaki procent PKB (czyli wartości wszystkich dóbr i usług, które wytwarzamy w Polsce) stanowi dziura w budżecie państwowym.

Wygląda to groźnie. Część pieniędzy idzie na utrzymanie służby zdrowia i leczenie chorych na Covid-19, na szczepionki, trochę kasy leci do firm w formie różnych Tarcz Antykryzysowych i Tarcz Finansowych. Ile konkretnie? Wartość subsydiów, czyli tej części kasy, która jest bezzwrotna, wynosi tyle, ile mówi ten szary wykres poniżej – 150 mld zł.

I – co ciekawe – jak wynika z danych (te czerwone słupki powyżej) nie cała ta kasa została przez firmy wydana. Część jest chomikowana na rachunkach bankowych (wzrost depozytów o ponad 60 mld zł).

Wielki dodruk kasy – łącznie, jak szacują niektórzy ekonomiści, Covid-19 będzie kosztował Polskę 400 mld zł dodatkowego zadłużenia – i wpompowanie dużej części tych pieniędzy w gospodarkę (podobno bezrobocie ma nie wzrosnąć dzięki temu), ma w tym roku spowodować ponowny wzrost wartości rzeczy i usług, które Polacy wspólnie wytworzą. Będzie to wzrost mniejszy, niż jej spadek w zeszłym roku, ale ma iść ku dobremu. Pomóc ma w tym niezbyt silny złoty, bo dużą rolę w ożywieniu gospodarki ma odegrać eksport.

Duża nadzieja w pieniądzach z Unii Europejskiej. Na kolejnym wykresie analitycy pokazują, że w drodze jest już rekordowa kasa z Unii Europejskiej. Zarówno z „normalnego” budżetu (to ten kurczący się, czerwony słupek), jak i z Funduszu Odbudowy, czyli tego specjalnego, ratunkowego funduszu pochodzącego z wspólnego długu Unii Europejskiej.

Czy inflacja będzie nadal zjadała nasze oszczędności?

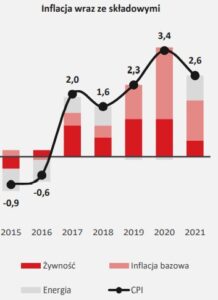

Co z depozytami bankowymi i inflacją? W jakim tempie nasze oszczędności w bankach będą traciły na wartości? Według analityków Banku Pekao w nieco wolniejszym tempie, niż do tej pory – średniorocznie w 2021 r. inflacja ma wynieść 2,6% (w zeszłym roku było 3,4%). Prezes NBP ogłosił ostatnio, że przez najbliższe dwa lata nie ma mowy o podwyżce stóp procentowych, więc i depozyty raczej nie będą wyżej oprocentowane, niż dziś.

Bardziej będzie nam doskwierał wzrost cen usług, niż towarów. Żywność ma drożeć tylko w minimalnym stopniu. A co będzie wpływało w największej mierze na wzrost cen? Inflacja konsumencka ma wyglądać tak:

Tutaj jeszcze dokładniejsza rozpiska co podrożeje bardziej – podbijając inflację – a co mniej. Rząd się nie zmartwi (ani NBP), bo rządzący lubią umiarkowanie wysoką inflację – dochody podatkowe są wtedy wyższe, a długi łatwiej spłacać. Inflacja to oczywiście „zjadanie” wartości oszczędności obywateli, ale tym rząd przejmuje się mniej.

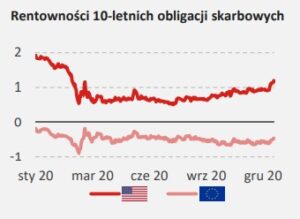

Oprocentowanie polskich depozytów pozostanie bliskie zeru, ale nie ma co narzekać – na polskich obligacjach skarbowych wciąż można zarobić kilka procent w skali roku i coraz więcej Polaków przenosi do obligacji pieniądze z banków.

Patrząc na globalny rynek obligacji widać, jak trudno się na nim zarabia. Oprocentowanie obligacji EBC jest obecnie ujemne (choć inflacja też tam nie występuje). Amerykańskie obligacje rządowe (10-letnie) dają obecnie tylko 1% w skali roku. I nie ma pewności, czy pozwoli to pobić inflację.

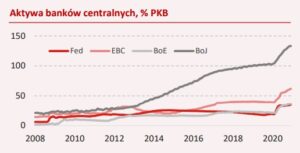

W USA inflacja ma wzrosnąć w okolice 2%, w Europie – w okolice 1%. To kwestia ogromnego dodruku pieniędzy. Na poniższym wykresie doskonale widać, że ten dodruk w największym stopniu odbywa się w USA (tamtejszy bank centralny skupuje obligacje skarbowe o wartości 80 mld dolarów miesięcznie i 40 mld dolarów miesięcznie obligacji zabezpieczonych hipotekami).

Czy „inflacja” dotknie też naszą walutę – złotego?

Czy wartość polskiej waluty w związku z tym wszystkim może spadać, czego obawia się wielu posiadaczy oszczędności? Pod koniec zeszłego roku NBP przeprowadził duże interwencje, żeby osłabić naszą walutę (dealerzy banku centralnego rzucili na sprzedaż 7 mld zł, żeby obniżyć notowania naszej waluty).

Zdaniem analityków Banku Pekao bank centralny będzie próbował ograniczać zmienność kursu walutowego także w przyszłości. Celem będzie niedopuszczenie do sytuacji, w której euro jest tańsze, niż 4,40-4,50 zł. Krótko pisząc – NBP-owi nie będzie przeszkadzało euro np. po 4,60-4,70 zł (ale będzie to przeszkadzało inwestorom, więc takie kursy będą rzadkością), ale z kolei nie można liczyć na to, że złoty łatwo przejdzie przez barierę 4,40-4,45 zł.

Choć np. analitycy Cinkciarz.pl przychylają się do opinii tych traderów walutowych, którzy oczekują, że kurs euro powinien w tym roku spaść do 4,35 zł czyli do pandemicznych minimów z lata 2020 r. Jeszcze mocniej, o kolejne 5%, może ich zdaniem w tym roku potanieć dolar. Pozytywna dla polskiej waluty tendencja ma trwać również w kolejnym roku. „Prognozy zakładają, że na koniec 2022 r. za euro płacić będziemy 4,30 zł, a za dolara mniej niż 3,40 zł – pisze Cinkciarz.pl”. Chodzi o to, że wzrośnie apetyt na ryzyko w związku z poprawą sytuacji gospodarczej na świecie.

„Eksperci są dość zgodni, że w 2021 r. globalna gospodarka przyspieszy, a kapitał powinien jeszcze szerszym strumieniem odpływać od dolara w kierunku innych walut. Taka ocena znajduje potwierdzenie także w prognozach walutowych: dolar w 2021 r. ma stracić względem euro, franka, jena czy walut skandynawskich”

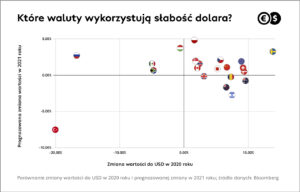

– pisze Cinkciarz.pl. Ale przecież te opowieści o tym, że dolar musi potanieć słyszymy zawsze, a on zawsze jest silniejszy, niż spodziewają się analitycy. Przy okazji podaję dwa ciekawe wykresy. Z pierwszego wynika, że złoty ma być w tym roku jedną z najsilniejszych walut wobec dolara (pomimo interwencji słownych i finansowych prezesa NBP):

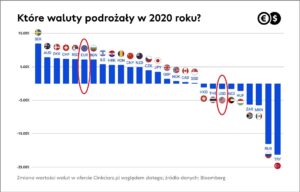

Drugi wykres pokazuje jak złoty polski zniósł pandemiczny rok. Mimo dość dramatycznej sytuacji na świecie jego straty wartości do najbardziej wiarygodnych walut najsilniejszych gospodarek świata były niewielkie.

————————————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W tym odcinku podcastu „Finansowe sensacje tygodnia” – w składzie Michał Wachowski, Maciek Bednarek, Irek Sudak oraz Maciek Samcik – rozmawiamy z przedsiębiorcą, który zdecydował się otworzyć swoją działalność mimo narzuconych przez rząd obostrzeń. Czy to nieodpowiedzialna partyzantka, czy zwyczajny odruch człowieka, który jest pod ścianą, pozostawiony bez żadnej pomocy i walczy o życie? Zastanawiamy się też komu pomoże administracyjne przedłużenie obniżki kosztów pożyczek pozabankowych (i czy firmy, które nam ich udzielają, to zniosą). Zdradzamy trzy mało popularne sposoby na oszczędzanie pieniędzy i ujawniamy, ile można było zarobić opóźniając tylko o kilka miesięcy ewakuację z pewnego niezbyt popularnego programu oszczędnościowego. A na koniec sprawdzamy po co prezesowi UOKiK konsola do gier? Zapraszamy do posłuchania! Trzeba kliknąć ten link. Albo znaleźć nas na jednej z popularnych platform podcastowych, np. w Spotify, Google Podcasts, czy Apple Podcasts.

zdjęcia tytułowe: screenshoty z prezentacji Banku Pekao