Na świecie jest już ponad miliard przedstawicieli klasy średniej – cieszy się Allianz. Ale Polaków jest tam niewielu. Przeciętna polska rodzina ma zaledwie 5% oszczędności, które gromadzi w bankach, akcjach, polisach emerytalnych i funduszach rodzina amerykańska lub szwajcarska. To właśnie Szwajcarzy – oraz Belgowie i Holendrzy – mają najbardziej ucywilizowane, „najrówniejsze” bogactwo. A my? Nam brakuje motywacji do oszczędzania. Naprawdę!

Allianz raz w roku podsumowuje oszczędności oraz zadłużenie konsumentów i gospodarstw domowych na całym świecie. Polska tradycyjnie mieści się pod tym względem znacznie niżej, niż wskazywałby na to nasz udział w światowym PKB – dopiero na 36.-37. miejscu. Pod względem oszczędności – także z powodu relatywnie dużych długów – nie możemy aspirować do miejsca w okolicach grupy G-20 (najbardziej uprzemysłowionych państw).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Czytaj: Allianz zasmuca. Polska spadła w rankingu najbogatszych państw

Bogaci więcej inwestują, więc więcej zarabiają

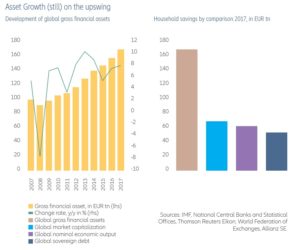

Z raportu Allianza wynika, że choć świat zadłuża się beztrosko, to jednak aktywa finansowe zebrane przez obywateli wciąż jest „trochę” większe, niż długi zaciągnięte w ich imieniu przez rządy. Gdy aktywa finansowe gospodarstw domowych przekraczają 160 bilionów euro, to długi zaciągnięte przez państwa dopiero zbliżają się do 60 bilionów euro.

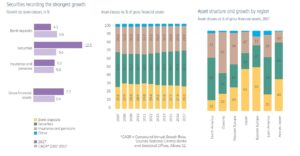

Po drugie: o ile w Polsce jakieś 75-80% oszczędności gospodarstw domowych (jakieś 750-800 mld zł) jest schowanych w bankach, a tylko 200-250 mld zł w akcjach, funduszach inwestycyjnych oraz inwestycyjnych planach oszczędnościowych u ubezpieczycieli), o tyle patrząc globalnie tylko co piąta „złotówka” jest trzymana w bankach. Kolejne 30% znajduje się w produktach emerytalnych (których w Polsce też jest jeszcze niewiele, kilkadziesiąt miliardów złotych), a połowa – na rynku kapitałowym.

Powrót do inwestycji w akcje i fundusze inwestycyjne analitycy Allianza tłumaczą wzrostem inflacji, który prowokuje bogatsze i bardziej doświadczone w inwestowaniu społeczeństwa do kierowania większej części swoich tysięcy euro i dolarów na rynek kapitałowy.

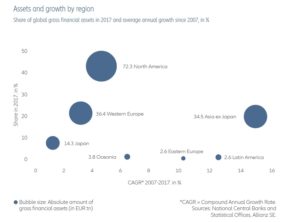

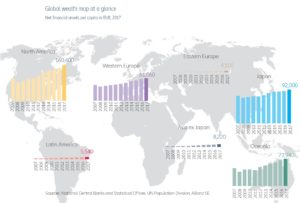

Patrząc na podział bogactwa gospodarstw domowych widać absolutną dominację Amerykanów. Mają ponad 40% globalnego bogactwa rodzin, mniej więcej tyle, co Azja i Europa Zachodnia razem wzięte.

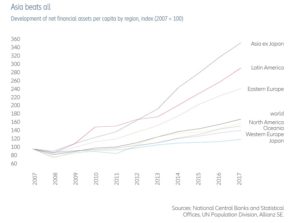

Bardzo ciekawie wygląda wykres porównujący wzrost bogactwa gospodarstw domowych ze wzrostem PKB (czyli wartości „wyprodukowanych” przez społeczeństwa dóbr i usług). Wygląda na to, że w Europie Wschodniej i w Ameryce Łacińskiej gospodarka rośnie szybciej, niż bogactwo gospodarstw domowych – co może świadczyć o tym, że konsumenci nie korzystają w pełni z owoców wzrostu (pytanie czy dlatego, że nie chcą, czy dlatego, że nie mogą, bo są ciśnięci przez podatki albo korporacje).

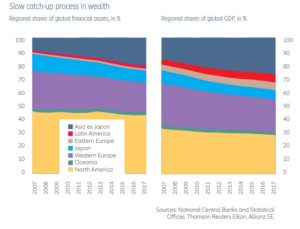

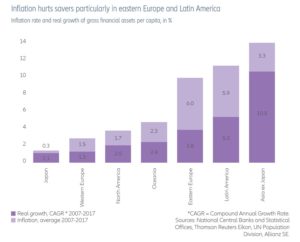

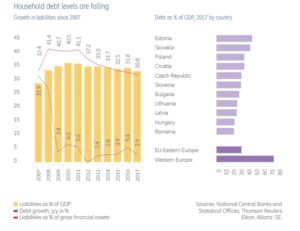

Kolejny wykres pokazuje, że wzrost naszych oszczędności w relatywnie dużym stopniu jest niszczony przez inflację. To uwaga do rządzących nami polityków, bo w Polsce stopy procentowe i oszczędności Polaków też zostały złożone na ołtarzu wzrostu gospodarczego. Poza tym w naszej części Europy stosunkowo duży udział w oszczędnościach mają depozyty bankowe, a one są najbardziej dotknięte wzrostem inflacji.

W skali globalnej nie tylko idziemy po większe ryzyko na rynek kapitałowy, ale i bierzemy większe długi. Wzrost zadłużenia gospodarstw domowych jest najwyższy od kryzysu finansowego. Zadłużamy się w tempie 5 bln euro rocznie. Powodzenia życzę, drogi świecie. Zwłaszcza droga Azjo.

Amerykanie najbogatsi. Szwajcarzy, Holendrzy i Belgowie najbardziej „demokratyczni” w swoim bogactwie

No dobra, przejdźmy do szczegółów naszego bogactwa. Jeśli chodzi o podział ról – niewiele się zmienia. Przeciętne gospodarstwo domowe w Ameryce ma równowartość 160.400 euro oszczędności. W Europie Zachodniej – 61.000 euro. W Japonii – 92.000 euro. W Europie Wschodniej, do której się zaliczamy – 4.500 euro. Czy w ciągu roku coś się w tej sprawie zmieniło? W zasadzie nie. Nasz region Europy wzbogacił się średnio o 350 euro na głowę, ale Europejczyk z Zachodu w tym czasie zwiększył oszczędności o średnio 2000 euro. Ale np. Japończyk zbiedniał o 5.000 euro (choć pewnie nawet nie poczuł, bo spada z bardzo wysokiego konia).

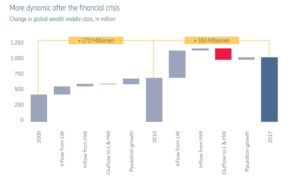

Analitycy Allianza stawiają tezę, że w ostatnich latach na świecie nieco zmniejszyły się nierówności i uciśniona przez ostatnich kilkadziesiąt lat klasa średnia zyskała mały oddech. Czołowym argumentem na poparcie tej tezy jest porównanie tempa wzrostu liczby gospodarstw domowych zaliczanych do klasy średniej w ostatnich siedmiu latach i wcześniejszych dziesięciu. W 2000 r. było na świecie 350-400 mln ludzi zaliczanych do klasy średniej (już trochę zamożnych, ale jeszcze nie bogatych), a teraz jest to już ponad miliard.

Czytaj przeto: Świat ma nierówno pod sufitem, czyli trwa globalne zabójstwo klasy średniej

Niestety, udział naszej części Europy w klasie średniej się zmniejsza (z 7,4% do 6,6% w ciągu ostatnich 17 lat). Za to Azjaci, którzy na „rynku” osób o najwyższych dochodach jeszcze dwie dekady temu nie istnieli – dziś stanowią już jedną czwartą tej populacji.

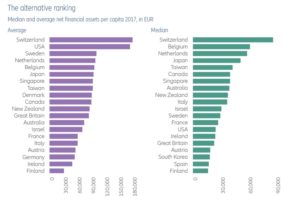

A tutaj macie przegląd najzamożniejszych społeczeństw (już bez podziału na kontynenty). Jeśli weźmiemy medianę (czyli wartość powyżej której jest połowa i poniżej której też połowa społeczeństwa) to najzamożniejsi są Szwajcarzy (połowa z nich ma co najmniej 95.000 euro oszczędności finansowych!). Amerykanie są średnio najbogatsi, ale nierówności zamożności są tam tak duże, że jeśli weźmiemy medianę, to wynosi ona tylko niecałe 30.000 euro! Poza Szwajcarami w czołówce zamożności po odessaniu wpływu nielicznych miliarderów są Belgowie i Holendrzy. A dopiero potem Japończycy.

Allianz wprowadził do gry nowy wskaźnik – Allianz Wealth Equity Indicator. Czyli podzielił kraje na te, w których nierówności są mniejsze lub większe. Niektóre wyniki są zaskakujące. Oprócz krajów, w których tradycyjnie bogactwo jest „niesprawiedliwe”, jak np. USA, czy Wielka Brytania, z indeksu wychodzi, że „nierówne” są takie kraje jak Dania, Szwecja i Niemcy. Biorąc pod uwagę, że Skandynawowie zawsze uchodzili za sprawiedliwie dzielących – coś tu nie gra.

Według analityków w Skandynawii może to być spowodowane wysokim poziomem zadłużenia biedniejszej części społeczeństwa. Rządy, owszem, równo dzielą dochody, ale i nie przeszkadzają się zadłużać. Kraje, w których podział dóbr jest względnie zrównoważony, to głównie Europa. Polska – według Allianza – dzieli bogactwo (lub też jego brak) sprawiedliwie.

Polak bez motywacji do oszczędzania

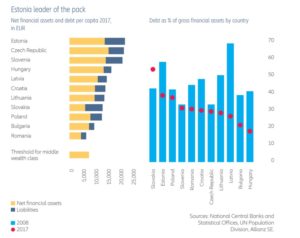

Na koniec rzut oka na nasz wschodnioeuropejski grajdołek. Otóż mamy brutto 6.500 euro zaskórniaków per capita, ale i 2.000 euro długów na głowę, co czyni netto 4.500 euro aktywów finansowych po potrąceniu długów.

Aktywa finansowe polskich gospodarstw domowych wzrosły o 6,1% w 2017 r. – znacznie wolniej niż przed rokiem (9%). Głównym „winowajcą” tych słabszych wyników były depozyty bankowe: ich wzrost spadł do 4,2%, najniższego poziomu od czasu kryzysu finansowego. Widać oszczędzać w bankach nie chcemy, a gdzie indziej – nie umiemy. Więc więcej wydajemy.

Polacy na tle regionu są relatywnie mocno zadłużeni w relacji do PKB (czyli wartości dóbr, które wytwarzamy). Nie dość, że z oszczędzaniem u nas nietęgo, to jeszcze mamy relatywnie dużo długów. Ale i tak mamy netto po 8.270 euro aktywów finansowych po odjęciu długów, co daje nam 36. miejsce na świecie (o jedno oczko wyżej, niż rok temu). W przeliczeniu na złote – powinniście mieć na koncie w banku, w funduszach albo w polisie inwestycyjnej 35.500 zł. Jeśli nie macie, to się wstydźcie, bo zaniżacie średnią.

Czytaj też: Kiedy dług staje się toksyczny? Musi spełniać te warunki

Czytaj też: Rozdawnictwo to nie grzech? Kogoś pogięło? Wchodzenie na wyższy poziom. Absurdu

Czytaj też: Gospodarka rośnie coraz szybciej. Czy to dlatego że rząd dobrze rządzi czy dlatego, że ma szczęście?