Inwestorom lokującym pieniądze na świecie znów puszczają nerwy. Globalny odwrót od ryzyka – spowodowany rosnącym strachem inwestorów o los technologicznej hossy – spowodował kolejną falę wyprzedaży aktywów uznawanych za ryzykowne. Bitcoin po kolejnym drastycznym spadku wyceny jest najtańszy od niemal półtora roku, a na rynek srebra wróciła regularna panika. Inwestorzy z konieczności wracają do inwestowania w obligacje skarbowe, czyli do jedynej „czynnej” obecnie bezpiecznej przystani dla pieniędzy

Wszystko, co dzieje się dziś na rynku, wskazuje na to, że inwestorzy na całym świecie uciekają od ryzyka, obawiając się „technologicznej niepewności” związanej ze sztuczną inteligencją. Zaczęło się od załamania cen akcji producentów oprogramowania, o którym pisaliśmy kilkadziesiąt godzin temu w „Subiektywnie o Finansach”. Pojawiające się na rynku nowe narzędzia AI, wspomagające programowanie, to duży czynnik ryzyka dla firm, które na tym do tej pory zarabiały. Czy ich marże oraz zyski spadną? Nie wiadomo, ale znak zapytania to też zły znak.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Obawy o kondycję finansową producentów oprogramowania rozlewają się na cały świat. Podczas środowej sesji warszawskiej giełdy indeks branży informatycznej WIG-INFO zanotował „minikrach”, tonąc o blisko 9%. To był najbardziej gwałtowny spadek tego indeksu od… 2002 roku! A podczas czwartkowych notowań spadek jeszcze się pogłębił.

Zamieszanie dotyczy też producentów gier komputerowych, których akcje również szybko tanieją. A skoro inwestorzy stracili pewność siebie, to mniej optymistycznie patrzą na finansowe obietnice największych spółek z branży AI: bo te obietnice dotyczą głównie wydawania na tę technologię jeszcze większych pieniędzy. W przypadku takich spółek jak Microsoft inwestorzy już przestają wierzyć, że to się w przewidywalnej perspektywie zwróci. Zaniepokoili się też wielkimi planami inwestycji zaprezentowanymi właśnie przez Alphabet, spółkę-matkę Google.

Alphabet ogłosił, że w wyda w tym roku 185 mld dolarów na inwestycje powiązane ze sztuczną inteligencją. Mówimy o spółce, która co prawda jest gigantem finansowym, w skali roku ma 400 mld dolarów przychodów i ogromne zapasy gotówki, ale w porównaniu do obecnie generowanych przez firmę zysków (ostatnio 100-125 mld dolarów rocznie) – to jest jednak o duży „zakład” o przyszłość. Akcje Amazona – razem z producentami oprogramowania i gier – przewodziły spadkom cen na giełdzie. Czy to początek dłuższej przeceny – wkrótce się przekonamy.

W czwartek wieczorem inny gigant technologiczny Amazon ogłosił, że planuje w tym roku wydać astronomiczne 200 mld dolarów na centra danych, czipy i infrastrukturę związaną m.in. ze sztuczną inteligencją. Inwestorzy uznali, że kolosalny zakład firmy o sztuczną inteligencję może zaszkodzić zyskom (Amazon rocznie ma 700 mld dolarów przychodów, ale zysku netto 60-70 mld dolarów). Wiadomość przyszła po sesji giełdowej w USA, ale w handlu posesyjnym cena akcji spółki runęła o 7%.

CZYTAJ WIĘCEJ O TYM:

Kapitulacja bitcoina. „Nie mamy uprawnień do skupu…”

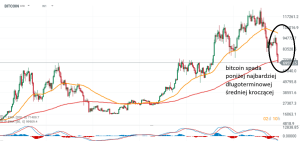

Złudzenia stracili już ci, którzy część pieniędzy trzymają na rynku kryptowalut. Bitcoin z impetem przełamał dziś granicę 70 000 dolarów, a ponieważ była tam długoterminowa linia trendu – bessa na rynku kryptowalut musiała się pogłębić. Im szybciej spadają ceny, tym więcej „włącza się” automatycznych zleceń sprzedaży, generowanych przez automaty zarządzające rachunkami niektórych inwestorów. Na rynku bitcoina kupujących prawie nie ma. Z powodu kiepskich stóp zwrotu został „odcięty” popyt ze strony inwestorów lokujących w bitcoina za pomocą ETF-ów.

Kryptowaluty w zasadzie nie mają już za sobą żadnej „historii”, która mogłaby skłonić do ich kupowania. Bitcoin nie pełni już roli „bezpiecznej przystani” dla pieniędzy, nie rośnie w momentach napięć geopolitycznych (nie jest więc „cyfrowym złotem”), nie daje ochrony w czasie dekoniunktury na rynku akcji (nie jest więc aktywem alternatywnym).

Nikt nie ma też nadziei, że kryptowaluty będą bronione przez banki centralne (bo bitcoin nie jest aktywem rezerwowym banków centralnych, jak złoto). Amerykański sekretarz skarbu odjął z kolei nadzieję na wsparcie administracji prezydenta Donalda Trumpa. Sekretarz Skarbu USA, Scott Bessent oświadczył wprost, że rząd federalny nie posiada uprawnień do skupu ani ratowania kryptowalut.

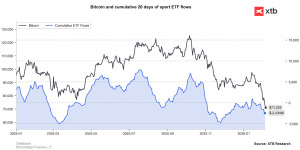

„Fundusze inwestujące w bitcoina od dłuższego czasu odnotowują jedynie odpływy. Kluczowym problemem jest średnia cena, po której fundusze nabywały kryptowalutę, znajdująca się w wielu przypadkach powyżej aktualnej wyceny rynkowej. Rodzi to realne ryzyko wymuszonej sprzedaży kryptowalut, by ciąć straty. Taki mechanizm nakręciłby samospełniającą się spiralę spadkową, krusząc dotychczasową wiarę w bitcoina jako stabilny fundament korporacyjnych skarbców”

– pisze w gorącym komentarzu analityk XTB. Napływy do amerykańskich ETF-ów kupujących bitcoina były filarem popytu na kryptowalutę przez większą część zeszłego roku. Ponad 60 mld dolarów napłynęło do tych ETF-ów i te pieniądze pompowały ceny. Teraz ich rola jest odwrotna – topią bitcoina. Tylko w ciągu ostatniego miesiąca z ETF-ów bitcoinowych „wyparowało” 2 mld dolarów aktywów. A w ciągu ostatnich trzech miesięcy – jak wyliczył Bloomberg – już ponad 5 mld dolarów.

Odwrót od ryzyka, ale… nie do złota i srebra. Gdzie płyną pieniądze?

Inwestorzy uciekający z rynku akcji w normalnych okolicznościach część pieniędzy przekierowaliby na rynek złota i srebra, tradycyjnych aktywów mających status „bezpiecznych przystani” (zwłaszcza złoto ma taki status od setek lat, ze srebrem różnie bywało). Ale tym razem to się nie wydarzyło, bo dziś wszystkie czynniki krótkoterminowe „odstraszają” od lokowania pieniędzy w złoto. Po pierwsze spada ryzyko geopolityczne. A to ono napędzało rajd kruszców w ostatnich miesiącach.

Donald Trump podpisał umowę handlową z Indiami, toczą się negocjacje dotyczące ograniczenia atomowych ambicji Iranu, coraz bliżej jest też pokoju na Ukrainie (są kiepskie dane o finansach Rosji – znacznie wyższy deficyt budżetu i rekordowo niskie przychody ze sprzedaży ropy i gazu). Wygląda też, że poprawiają się relacje handlowe USA z Chinami. Może nie jest to jeszcze zapowiedź światowego pokoju, ale wystarczyło, żeby nieco umocnił się dolar i wzrósł popyt na obligacje (oczywiście kosztem złota).

O ile w przypadku długoterminowych obligacji sygnały nie są tak wyraźne, o tyle w przypadku np. rocznych obligacji emitowanych przez rząd USA mamy spadek rentowności do poziomów nie widzianych od kilku lat – na rynku wtórnym inwestorzy godzą się na 3,45% (jeszcze pół roku temu to było ponad 4%). Rośnie popyt na obligacje na całym świecie, polskie obligacje 10-letnie zbliżają się do przełamania w dół poziomu 5% (brakuje jeszcze 0,1 punktu procentowego).

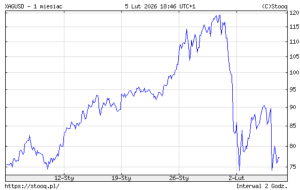

Spadek ceny złota poniżej 4 900 dolarów za uncję to jeszcze pikuś. Prawdziwe fajerwerki dzieją się na rynku srebra. Panika w pewnym momencie sprowadziła cenę tego kruszcu do poziomu 74 dolarów za uncję, czyli niemal 16% poniżej ceny z poprzedniego dnia.

Co się dzieje na rynku srebra? Kolejna katastrofa

Powiecie, że to podaż „papierowego” srebra i będziecie mieli rację. Na sprzedaż w ciągu pierwszych godzin sesji wystawiono kontrakty przekraczające wartość rocznej produkcji fizycznego kruszcu. W przypadku srebra nie stało się jednak to, czego doświadczył bitcoin, czyli nie zostało wyraźnie przebite poprzednie dno (sprzed kilku dni). Ale ten ponowny atak paniki jest zastanawiający.

Są dwie teorie. Pierwsza mówi o zjawisku podobnym do tego, które topi rynek bitcoina. Mianowicie srebro po roku bezprecedensowej hossy stało się dla wielu uczestników rynku aktywem spekulacyjnym, a nie żadną „spokojną przystanią” dla pieniędzy. Spada więc razem ze ryzykownymi aktywami.

A ponieważ jednocześnie pojawił się czynnik złagodzenia napięć geopolitycznych, więc także inwestorzy kupujący srebro z motywacjami zabezpieczania oszczędności na złe czasy zmniejszyli swoje zainteresowanie tym aktywem. Srebra nie chcą chwilowo ani spekulanci, ani inwestorzy liczący na wzrost ceny w związku z „wojnami surowcowymi”, ani ci obawiający się dewaluacji klasycznych walut.

Druga teoria mówi, że największym inwestorom na rynku złota (wielkim amerykańskim bankom) chodzi o „zdelewarowanie” rynku (czyli zmniejszenia liczby otwartych kontraktów terminowych w stosunku do zapasów srebra w sztabkach). Ponieważ sprzedali klientom bardzo dużo kontraktów terminowych dotyczących srebra, to nie chcą dopuścić, by ich posiadacze zażądali dostawy srebra (bo oni po prostu nie mają tylu fizycznych sztabek).

Ze statystyk nowojorskiej giełdy Comex wynika, że w lutym inwestorzy zażądali dostawy 13,8 miliona uncji srebra i nie ma sygnałów, by tempo w kolejnych tygodniach miało się zmniejszyć. A w magazynach giełdy jest 80 mln uncji fizycznego kruszcu (oczywiście, w razie potrzeby można je próbować ściągać np. z Londynu, ale to kosztuje). Tymczasem otwarte pozycje w ramach kontraktów terminowych na Comex z możliwą (acz nieobowiązkową) dostawą w marcu 2026 roku wynoszą 425 milionów uncji.

Jak łatwo policzyć, jeśli ponad 20% tych kontraktów będzie realizowana fizyczną dostawą sztabek (a nie rozliczeniem gotówkowym na zasadzie „przegrany płaci wygranemu”) – może zabraknąć metalu, aby wywiązać się ze zobowiązań. A sposobem na to może być huśtanie rynkiem i doprowadzenie do ceny nieatrakcyjnej dla chcących posiadać sztabki. Albo do sytuacji, w której wahania są tak duże, że część kontraktów jest zamykana, bo „pękają” zabezpieczenia na koncie klienta (ma mniej pieniędzy niż potrzeba, by pokryć jego zobowiązania).

Giełdy ostatnio podnoszą obowiązkowy poziom tych zabezpieczeń, co oznacza, że jeśli inwestorzy nie dopłacą pieniędzy (a korzystają z lewara), to szybciej słyszą tzw. „margin call”. Czyli wezwanie do uzupełnienia depozytu zabezpieczającego pod karą likwidacji jego kontraktu. Jeśli posiadacze kontraktów zamkną je rozliczeniem gotówkowym albo te kontrakty zostaną przymusowo zamknięte (a wygasając powodują nieprzyjemne spadki cen, jakie właśnie widzimy), to banki wystawiające kontrakty terminowe będą „uratowane”.

Która z tych teorii jest prawdziwa – nie wiadomo. Być może obie po trochu. Nie da się ukryć, że nie tylko na amerykańskiej i londyńskiej giełdzie (gdzie handluje się „papierowym” srebrem bez obowiązku fizycznego rozliczenia) srebro szybko tanieje. Także w Szanghaju, gdzie kontrakty terminowe obowiązkowo trzeba zakończyć dostawą sztabek, srebro potaniało. Obecna cena to zaledwie 89 dolarów za uncję. Wciąż więcej, niż na Zachodzie, ale jednak widać, że „poluzowanie” geopolityczne działa nawet tam, gdzie jest mniej spekulacji.

CZYTAJ WIĘCEJ O TYM:

Odwrót od ryzyka, czyli szansa na… tańsze zakupy?

Czy odpływ pieniędzy od ryzykownych aktywów będzie trwały? Być może inwestorzy szybko dojdą do wniosku, że był nadmierny, napędzany przesadnymi obawami o zakłócenia w biznesie spowodowane sztuczną inteligencją. Nieco niższe wyceny mogą spółek mogą przywrócić apetyt inwestorów na podejmowanie ryzyka. Wydaje się, że „poluzowanie” geopolityczne też nie jest czynnikiem zbyt trwałym. Analitycy zwracają uwagę m.in. na zadziwiające zachowanie indeksu CBOE Crude Oil Volatility Index, utrzymującego się powyżej poziomu 50 punktów.

To bardzo dużo. Rynek prawdopodobnie dyskontuje potencjalne ekstremalne scenariusze, które mogą się zdarzyć w przyszłości. Instytucje finansowe masowo zabezpieczają swoje portfele przed nagłym skokiem cen lub ich gwałtownym załamaniem, co mechanicznie podbija wartość „indeksu strachu”. Jeśli inwestorzy obawiają się zmienności, to być może zwiastuje to lepsze czasy nie tylko dla obligacji, ale też dla złota (choć te dwa aktywa raczej są konkurencyjne dla siebie, więc to będzie raczej „albo-albo”).

Dla inwestorów wierzących w to, że technologiczna hossa nie osiągnęła jeszcze swojego kresu, może to być okazja do zakupów po nieco niższych cenach (wiosną zeszłego roku, po ogłoszeniu ceł Trumpa, ceny akcji spółek technologicznych spadły średnio o 20% i po czasie wiemy, że była to świetna okazja do zakupów). Ten, kto wierzy w złoto i srebro, też może próbować znaleźć okazyjną cenę. A na tych rynkach, na których ceny szaleją (np. na rynku srebra) – najlepszą strategią jest „zamrozić portfel” i poczekać aż nastroje się uspokoją.

——————————–

CZYTAJ WIĘCEJ O OKAZJACH INWESTYCYJNYCH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ „MAGAZYN” I SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Rozmowy o pieniądzach, komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. A w każdy wtorek „Magazyn Subiektywnie o Finansach” o Twoich pieniądzach. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

zdjęcie tytułowe: Pixabay