Rozpoczął się okres sprzyjający spółkom dywidendowym. Firmy notowane na warszawskiej giełdzie dzielące się zyskami z akcjonariuszami powinny trafiać właśnie pod lupę inwestorów i ciułaczy zainteresowanych dochodem pasywnym. Oto bowiem stopy procentowe spadają i zapewne jeszcze spadać przez jakiś czas będą, a to z jednej strony podnosi wyceny wartości spółek wypłacających dywidendy, a z drugiej podnosi atrakcyjność samych dywidend w porównaniu z odsetkami od lokat lub obligacji. Którym „dywidendowym potworom” z warszawskiego parkietu warto się przyjrzeć? Spółki dywidendowe pod lupą!

Obecna postawa Rady Polityki Pieniężnej (RPP) powoduje, że nadchodzi bardzo dobry okres dla aktywów generujących stały dochód takich jak akcje dywidendowe. Spadek ceny pieniądza w 2025 roku osiągnął łącznie 1,75 punktu procentowego. Polska gospodarka jest stabilna, a ze stopą referencyjną NBP na poziomie 4% (analitycy spodziewają się, że docelowo wyniesie 3–3,5%) coraz trudniej o atrakcyjne lokaty bankowe. Spada też oprocentowanie obligacji skarbowych oraz WIBOR (na którym oparte jest oprocentowanie obligacji korporacyjnych). Więcej na temat lokat bankowych w grudniu 2025 przeczytasz w naszym rankingu.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

W przyszłym roku ma się pojawić rzadki splot okoliczności pozwalających na kontynuację luzowania polityki pieniężnej. Inflacja ma nie przeszkadzać i osiągnąć 2,7% na koniec 2026 roku (średnia prognoz analityków najważniejszych banków), a jednocześnie dynamika wzrostu PKB ma wynieść około 3,6% w 2026 roku. To się dość rzadko dzieje, że szybki wzrost gospodarki towarzyszy niskiej inflacji.

Dlaczego tańszy pieniądz czyni spółki dywidendowe atrakcyjnymi?

Dlaczego spadek stóp procentowych ma czynić ze spółek dywidendowych atrakcyjny kąsek? Akcje są obciążone o wiele wyższym ryzykiem. Dlaczego ciułacz miałby je brać na siebie, czyli wkładać akcje do portfela? Otóż oczekiwania co do dalszego obniżania stóp procentowych rozpoczynają proces redefiniowania atrakcyjności różnych klas aktywów. Wielcy inwestorzy instytucjonalni (fundusze emerytalne i inwestycyjne) zostają w warunkach spadających stóp de facto zmuszeni do alokacji kapitału w bardziej ryzykowne akcje dywidendowe, aby utrzymać pożądaną stopę zwrotu.

Spadające stopy procentowe oznaczają spadek kosztu pieniądza, co przekłada się na obniżenie stopy dyskontowej (kosztu kapitału własnego) stosowanej w modelach wyceny spółek giełdowych (takich modelach jak DCF – Discounted Cash Flow opartych na szacowaniu przyszłych przepływów pieniężnych spółek). Spółki, które charakteryzują się stabilnymi, przewidywalnymi przyszłymi przepływami pieniężnymi i dojrzałą polityką dywidendową, uzyskują w modelach wycen wyższą wartość bieżącą przyszłych dywidend i zysków. Pojawiają się pozytywne rekomendacje analityków, a na giełdzie kapitał kieruje się w ich stronę.

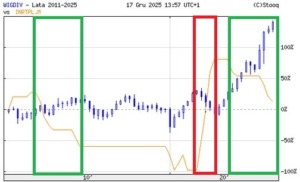

Spójrzmy na zachowanie indeksu WIGdiv. Jest to wskaźnik stopy zwrotu spółek notowanych na giełdzie, które regularnie wypłacają dywidendy. Co prawda jest on bardzo wrażliwy na politykę pieniężną, bo polski sektor finansowy ma sporą wagę w tymże indeksie, ale jednak lepszego wskaźnika powiązanego z dywidendami nie ma.

Przeanalizowałem zachowanie WIGdiv na tle cyklów obniżek i podwyżek stóp procentowych w Polsce. Otóż w okresie od lutego 2013 roku do marca 2015 roku, gdy Rada Polityki Pieniężnej obniżyła stopy z 4,75% do 1,5%, stopa zwrotu indeksu w przybliżeniu wyniosła 13%. W tym samym czasie indeks szerokiego rynku WIG urósł o 16%. Słabe zachowanie WIGdiv można tłumaczyć tym, że inwestorzy interpretowali wówczas cięcia stóp nie jako stymulację gospodarki, lecz jako desperacką reakcję na stagnację i deflację, i pojawiły się obawy o przyszłe zyski spółek.

Od jesieni 2021 roku do września 2022 roku byliśmy świadkami niezwykle gwałtownego rozluźniania polityki pieniężnej w Polsce, z poziomu 0,1% do 6,75%. Cykl ten przebiegał w otoczeniu silnego ożywienia gospodarczego po pandemii COVID-19, charakteryzującego się niezwykle wysoką inflacją, która sięgała poziomów dwucyfrowych. WIGdiv w tamtym okresie zachowywał się niezwykle zmiennie, tracąc ostatecznie na wartości 26% (na tle spadku 35% w przypadku WIG).

A cykl obniżek stóp, który obowiązuje od września 2023 roku, trwa w środowisku dezinflacji i jednoczesnego ożywienia gospodarczego i rynek interpretuje obniżki stóp jako normalizację polityki pieniężnej. I w trwającym cyklu luzowania polityki pieniężnej w Polsce WIGdiv urósł już o około 75%! Oto bowiem kreśli się optymalny scenariusz dla akcji dywidendowych, czyli połączenie kilku czynników makroekonomicznych: stabilnej gospodarki, stabilnej sytuacji finansowej spółek, spadku stopy dyskontowej. Te czynniki sprawiają, że maleje atrakcyjność depozytów i obligacji, skłaniając kapitał do powrotu na rynek akcji, właśnie w kierunku spółek regularnie dzielących się zyskami.

Notowania WIGdiv na tle głównej stopy proc. w Polsce

Źródło: Stooq / opracowanie własne

Oto kilka dywidendowych typów na 2026 rok

Zanim weźmiemy się za inwestowanie w spółki dywidendowe, zamiast oszczędzać na lokatach, trzeba zdać sobie sprawę (czy może przypomnieć) o pewnych podstawowych kwestiach. Jeśli średnie oprocentowanie lokat wynosi 3%, to by wyjść lepiej na lokacie w spółkę dywidendową, nie wystarczy, by mogła ona pochwalić się stopą dywidendy powyżej 3%.

Po pierwsze, jeśli spółka wypłaci np. 7% dywidendy, ale jej kurs spadnie w ciągu roku od momentu inwestycji w nią o 10%, to mimo relatywnie wysokiej dywidendy twoja realna strata wyniesie 3%. Po drugie, w dniu wypłaty dywidendy kurs akcji na giełdzie jest automatycznie korygowany o jej wysokość (tzw. odcięcie dywidendy), tak więc by inwestycja była lepsza od lokaty, rynek musi „odrobić” to odcięcie w ciągu roku.

Które spółki dywidendowe warto włożyć do portfela? Banki są co prawda świetnymi płatnikami dywidend, ale niekoniecznie będą się dobrze spisywały w dalszej części cyklu obniżek stóp (choć na razie przędą nieźle, bo WIG-Banki w dwa lata urósł o 67%), a zostaną obłożone w 2026 r. „nowym” podatkiem dochodowym, który wzrośnie do 30%.

Ryzykowną inwestycją mogą też być największe spółki z warszawskiej giełdy (umownie przyjmijmy próg kapitalizacji powyżej 10 mld zł), bo w tak zaawansowanej ponad trzyletniej hossie są one już „urośnięte”. Ostrożnie podchodziłbym również do spółek z rynku nieruchomości, bo choć znajdziemy tam silnych dywidendowych „zawodników” (Dom Development dzieli się zyskiem nieprzerwanie od 20 lat!), to jednak nad polskim rynkiem real estate powoli zbierają się ciemne chmury…

Z grona spółek, które nam pozostają, można szukać tych, które cechują się obecnie jeszcze relatywnie niską wyceną, czyli niskim wskaźnikiem C/Z (cena do zysku) na tle głównych indeksów. Indeks szerokiego rynku WIG miał ostatnio C/Z na poziomie 13–13,5, zaś indeks średnich spółek mWIG40 w okolicy 14,5–15. Z kolei indeks małych spółek cieszy się wskaźnikiem C/Z w okolicy 14, zaś słynny WIG20 (najbardziej płynne duże polskie spółki) na poziomie nieco poniżej 16.

No i voilà – mamy kilka konkretnych propozycji. Zacznijmy od największych spółek. Nie może się obyć bez absolutnego „dywidendowego arystokraty” w polskim wydaniu. Co prawda ten termin jest w USA zarezerwowany dla spółek, które nieprzerwanie przez ponad 25 lat zwiększają wypłacaną dywidendę, ale grupa Kęty, jak na warunki polskiej giełdy, zasługuje na to miano, bowiem dzieli się zyskiem nieprzerwanie od 23 lat, i przez większość czasu wypłacane przez nią dywidendy rosną.

Kęty to wyceniany na 9 mld zł producent wyrobów wyciskanych, systemów aluminiowych i opakowań giętkich. W ostatnich pięciu latach grupa Kęty oferowała średnią stopę dywidendy 7,48% przy średnim oprocentowaniu lokaty na poziomie 3% (przy czym były okresy, gdy banki oferowały lokaty na poziomie nawet 8% w skali roku). Obecnie wskaźnik C/Z w przypadku tej spółki wynosi 16, więc na tle rynku jest średnio wyceniona.

Kęty zwykle wręcz zachwycają wynikami finansowymi, ale nieco inaczej jest w kończącym się 2025 roku, bowiem spółka szacuje, że w całym roku zwiększyła przychody o 7,1% do 5,5 mld zł, a zysk netto był mniej więcej taki sam jak w 2024 roku, czyli w okolicach 560 mln zł. Grupa Kęty prognozuje, że w 2026 r. osiągnie 636 mln zł zysku netto, a wydatki inwestycyjne planowane są na poziomie 314 mln zł. Dywidenda? Można spodziewać się dywidendy w okolicach 49–50 zł na akcję, co przy obecnym kursie (ok. 820–840 zł), oznaczałoby stopę dywidendy na poziomie ok. 6%.

Śnieżka to chyba spółka powszechnie kojarzona – producent farb od wielu lat notowany na giełdzie ma wycenę rzędu miliarda złotych i niewygórowany wskaźnik C/Z (13.1). W ostatnich pięciu latach spółka ta wypłaciła dywidendy o średniej stopie 3,3%. Może jednak nieco martwić to, że spółka narzeka na sytuację na polskim rynku farb dekoracyjnych, choć wyniki po dziewięciu miesiącach 2025 roku ma co najmniej przyzwoite (634,7 mln zł przychodów ze sprzedaży, zysk netto na poziomie 72,7 mln zł po rocznym wzroście o 7,6%).

Jedną z nieco mniejszych spółek, na które warto spojrzeć, jest Apator. Warta około 735 mln zł spółka jest producentem urządzeń i systemów pomiarowych, a także dostawcą rozwiązań wspierających pracę sieci elektroenergetycznej, wodnej i gazowej. Obecnie jest dość nisko wyceniona z C/Z na poziomie 10,4.

Średnia stopa dywidendy płaconej przez Apatora w ostatnich 5 latach wyniosła 3,74%. Spółka, mimo trudnego otoczenia, pokazała, że potrafi skutecznie bronić marż. Apator jest uważany za jedną z najsolidniejszych spółek dywidendowych na GPW (wypłaca zysk nieprzerwanie od ponad 20 lat). Biorąc pod uwagę zysk netto po trzech kwartałach 2025 roku (ponad 53 mln zł) i historyczne wskaźniki wypłat dywidend, analitycy spodziewają się, że dywidenda za 2025 rok może wynieść nawet 1 zł na akcję (dla porównania: za 2024 rok wypłacono łącznie 0,90 zł).

No i last but not least, warto też być może zainteresować się spółką ATM Grupa – jest to największe niezależne telewizyjne studio produkcyjne w Polsce. Wyceniane jest na 314 mln zł, ale wskaźnik C/Z jest na poziomie ledwie 9,3. Trudno w to uwierzyć, ale ta nieduża spółka dzieli się zyskiem z udziałowcami już od 22 lat! Średnia stopa dywidendy za ostatnie pięć lat wyniosła 3,56%.

Po dziewięciu miesiącach 2025 roku zysk netto przekroczył już 31 mln zł, co stanowi wzrost o blisko 30% względem poprzedniego roku. Czynnikiem napędzającym wyniki spółki w tym roku jest sukces serialu „Breslau” na platformie Disney+ oraz udany debiut serialu sensacyjnego „Drelich” w TVP1 (średnia oglądalność 1,2 mln widzów). Spółka stale produkuje również m.in. format „Awantura o kasę” do Polsatu oraz hity takie jak „Pierwsza miłość” czy „Sprawiedliwi – Wydział Kryminalny”. Analitycy DM BDM podtrzymali w październiku rekomendację „kupuj”, podnosząc cenę docelową do 4,96 zł.

Co z dywidendą z zysku za 2025 rok? W związku z wypłatą pełnej dywidendy za 2024 rok należy spodziewać się decyzji o dywidendzie za rok 2025 dopiero w okolicach maja lub czerwca 2026 roku. Rekordowe wyniki za 2025 rok sugerują, że przyszłoroczna wypłata (z zysku za 2025 r.) może być wyższa niż tegoroczne 0,26 zł na akcję. Przyszłoroczna dywidenda może zbliżyć się do poziomu 0,30–0,35 zł, co przy obecnym kursie dawałoby stopę dywidendy przekraczającą 7–8%.

To oczywiście tylko kilka przykładów. Spółki dywidendowe może nie są tak powszechnym zjawiskiem na polskiej giełdzie jak na Wall Street czy na rynkach Europy Zachodniej, ale da się znaleźć nisko wyceniane, dobrze radzące sobie rodzynki. Jesteście gotowi na polowanie na dywidendy?

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————

Źródło okładki: Unsplash, Pixabay