„Pandemia się nie skończyła, koronawirus jeszcze przez długie miesiące będzie krążył po kraju” – mówią epidemiolodzy. Czy warto zabezpieczyć się finansowo przed skutkami zachorowania? Są już dostępne pierwsze specjalne ubezpieczenia od COVID-19. Ale czy różnią się znacznie od polis, które już są dostępne na rynku?

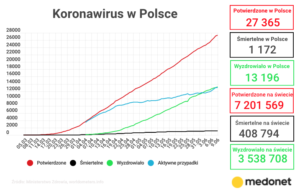

Wypłaszczanie krzywej zachorowań na koronawirusa nie idzie nam zbyt dobrze. Po trzech miesiącach walki Polska jest na drugim miejscu w Europie pod względem liczby nowych zachorowań. Rząd tłumaczy to masowym testowaniem górników i pracowników fabryk, w których pojawiły się nowe ogniska wirusa. Utrzymuje się też duża liczba hospitalizacji z powodu Covid-19 – obecnie mniej więcej 2.000 osób leży w szpitalach (w kwietniu było to 3.500 osób). Może nam grozić „pełzająca” epidemia.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czy zostawić ryzyko zachorowania ślepemu losowi? Według badań przeprowadzonych na zlecenie firmy AXA, z punktu widzenia 76% badanych obecna sytuacja nie powinna skłaniać do myślenia o zakupie ubezpieczenia na życie. Powód? Ten sam, co zawsze – obawy o dodatkowe zobowiązanie finansowe i konieczność opłacania miesięcznej składki. Sytuacja finansowa wielu rodzin albo już się pogorszyła albo może się to stać w najbliższych tygodniach.

W przypadku pandemii powinniśmy szczególną zwrócić uwagę na polisę, która gwarantuje nam wypłatę pieniędzy za pobyt w szpitalu, bo o ile ryzyko zgonu z powodu Covid-19 jest nieduże (śmiertelność to 3-4%), to szansa, że trafimy do szpitala jest już większa – trafia tam co piąty zakażony (w szpitalach leży 2.500 osób, a „aktywnych” przypadków jest ok. 12.000).

Oczywiście, tego typu polisy nie występują samodzielnie, z reguły są nakładką na klasyczną polisę na życie. A więc kupuje się ubezpieczenie, które „płaci” nie nam, lecz uposażonej przez nas osobie po naszej śmierci, ale jest też opcja dodatkowa, byśmy to my dostali pieniądze w razie zachorowania.

Firma AXA zaoferowała nową, covidową polisę „Życie z Plusem”. Jej ważna zaleta tkwi w tym, że nie ma żadnej karencji dotyczącej pobytu w szpitalu. Oznacza to, że jeśli ubezpieczenie kupimy w piątek, a w poniedziałek się źle poczujemy, a we wtorek pojedziemy do szpitala, ubezpieczyciel wypłaci pieniądze (w standardowej wersji ubezpieczenia karencja trwa trzy miesiące). Jest tylko jeden limit: jeśli wiem, że jestem chory i wtedy się ubezpieczę, to polisa nie zadziała.

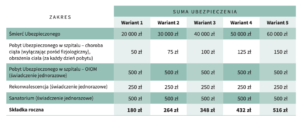

Pieniądze wypłacane są za maksymalnie 90 dni pobytu w szpitalu. To polisa o bardzo prostej konstrukcji. Tak wygląda tabela z wariantami ubezpieczenia (to ceny orientacyjne, ostateczne zależały będą od wieku i stanu zdrowia klienta).

Suma ubezpieczenia wynosi 20.000-60.000 zł (a więc nie powala), w zależności od kwoty dziennego świadczenie szpitalnego oraz wartości ubezpieczenia, które uposażony może dostać po naszej śmierci. Dodatkowo jest 500 zł za trafienie na OIOM i 750 zł na rekonwalescencję i część kosztów pobytu w sanatorium. Przy 60.000 zł sumy ubezpieczenia i kwocie 150 zł za każdy dzień pobytu w szpitalu (oraz 500 zł na OIOM) składka wyniesie 516 zł rocznie. To dość słono, jak na polisę życiową.

Wyłączenia nie są szczególnie restrykcyjne: zatajenie choroby (ale tylko przez trzy lata od podpisania umowy), wypadek po alkoholu, uprawianie sportów ekstremalnych. Polisa jest do rozważenia, jeśli ktoś bardzo boi się zakażenia koronawirusem i chciałby się zabezpieczyć również finansowo. Niestety, polisa nie płaci za skierowanie na obowiązkową kwarantannę. Szkoda.

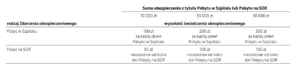

Nie każda polisa zdrowotna chroni przed finansowymi skutkami koronawirusa. W ostatnich dniach Santander Aviva wprowadził do sprzedaży ubezpieczenie „Życie i zdrowie” – które jest oferowane jako „odpowiedź na zagrożenie pandemią”. O ile AXA skupiła się na zabezpieczeniu finansowym pobytu w szpitalu i będącej tego konsekwencją rekonwalescencji, to polisa Santander Aviva chroni też w razie pobytu w szpitalu z powodu innej choroby. Ubezpieczyciel wypłaci pieniądze za maksymalnie za 100 dni pobytu w szpitalu.

W oczy rzuca się dość wysoka stawka za pobyt w szpitalu – 200 zł, ale bez wyróżnienia OIOM-u. I jest jeszcze coś – nie bez kozery AXA chwalił się brakiem karencji. W polisie Aviva Santander, jeśli chodzi o pobyt w szpitalu, wprowadzono 30 dni karencji pomiędzy opłaceniem polisy, a startem ochrony ubezpieczeniowej. Niestety, nie wiemy ile to kosztuje, bo polisa jest dostępna dla klientów Santandera z poziomu bankowości elektronicznej. Tutaj więcej o niej.

Aż dziw bierze, że segment polis odpowiadających na lęki związane z koronawirusem pozostaje tak słabo zagospodarowany. Owszem, firmy ubezpieczeniowe mają standardowe polisy szpitalne, które od biedy można potraktować również jako pomysł na zabezpieczenie się przed skutkami finansowymi zakażenia koronawirusem, ale obstawiam, że jest niemała grupa osób, które właśnie teraz chciałyby się ubezpieczyć specjalnie od skutków wirusa.

źródło zdjęcia: PixaBay/wykres:onet.pl