Covid-19 to nie jest ciężka grypa. To poważna choroba płuc, która może doprowadzić do śmierci. Personel medyczny, który ryzykuje najwięcej, może za darmo ubezpieczyć się na życie w Avivie, w ramach specjalnej polisy od choroby wywołanej koronawirusem. Czy to dobry pomysł? Jak do koronawirusa „podchodzą” nasze zwykłe polisy od ciężkich chorób i na życie? Zadziałają czy nie? Sprawdzamy

Pojawienie się nowego, realnego zagrożenia sprawiło, że wiele osób zaczęło doceniać ubezpieczenia na życie. inni nerwowo przeglądają ogólne warunki już posiadanych polis, żeby sprawdzić czy mają ochronę w przypadku zakażenia koronawirusem. Zaś same firmy tworzą dedykowane temu zagrożeniu usługi. Czy z ubezpieczeniem jesteśmy bezpieczniejsi w walce z Covid-19?

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Ubezpieczenia na życie. Polacy nie bali się (finansowych konsekwencji) śmierci

W Polsce ubezpieczenie na życie to raczej ekstrawagancja. Co prawda odsetek dorosłych Polaków, którzy deklarują, że są ubezpieczeni, to według ubiegłorocznych badań firmy Unum aż 44%, to jednak nie wiadomo dokładnie, ile osób opłaca składkę z własnej, nieprzymuszonej woli. Większość robi to w ramach umowy dołączanej do kredytu. Jeszcze inni mają ubezpieczenie grupowe oferowane przez pracodawcę (i często nawet nie pamiętają, że je mają i że z pensji odciągają im parę złotych).

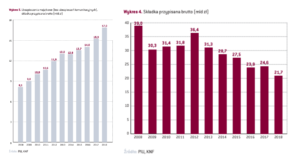

Polisy na życie to domena krajów rozwiniętych i bogatych. Składki polis na życie opłacane przez Polaków w ciągu roku mają wartość 3% PKB. To wskaźnik wyższy niż na Słowacji, Węgrzech, w Chorwacji czy Rumunii, ale znacznie poniżej średniej europejskiej wynoszącej 7,4%. W krajach znajdujących się na czele rankingu w tej kategorii, takich jak Finlandia, Holandia czy Wielka Brytania, wskaźnik jest jeszcze wyższy.

Nie zmieniły tego stanu nawet ostatnie lata gospodarczego dobrobytu. W sumie wartość przypisanej składki polis na życie malała (prawy wykres), zaś polis majątkowych… rosła. Skąd ten spadek? To za sprawą ukrócenia niby-polis na życie z ubezpieczeniowym funduszem kapitałowym (czyli tak naprawdę planów systematycznego oszczędzania „opakowanych” tylko dla niepoznaki w symboliczne ubezpieczenie na życie). Wartość sprzedaży ubezpieczeń na życie czysto ochronnych na szczęście cały czas rośnie. Więc bogacimy się i stajemy się coraz bardziej świadomi. Ale niestety dzieje się to powoli.

Dlaczego Polacy niechętnie się ubezpieczają? Po pierwsze, nie mamy tego nawyku. Po drugie nie jesteśmy liderami długoterminowego planowania (raczej lubimy pospolite ruszenia, niż pracę organiczną). Po trzecie zakup polisy na życie przeważnie wymaga spotkania z agentem (takie polisy rzadko sprzedaje się przez internet, choć już się to zdarza). A wielu osobom po prostu szkoda na to czasu. Więcej o tym, jak się kupuje kompleksową polisę na życie było w tekście, o wymownym tytule: „Postanowiłem kupić polisę na życie i…”.

Aviva zawstydziła PZU? Dają darmowe ubezpieczenie dla medyków! Ale…

Być może w wyniku epidemii koronawirusa dokonamy przewartościowania tego, co ważne i ważniejsze, a wiele osób zainteresuje się polisami na życie. Prawdopodobieństwo, że umrzemy na Covid-19 nie jest duże. Dzięki zachowaniu społecznego dystansu ryzyko, że możemy „to” złapać na ulicy spadło. Ale są jednak miejsca, gdzie styka się dużo osób, w tym ludzie już zakażeni.

Mowa nie tylko o sklepach, ale też o placówkach służby zdrowia. Liczba zakażeń i zachorowań na Covid-19 wśród pracowników medycznych w Polsce to ponad 17% wszystkich wykrytych zakażeń. To jeden z najwyższych odsetków w Europie.

Z myślą o wszystkich medykach Aviva, drugi co do wielkości gracz na rynku pod względem sprzedaży polis-„życiówek”, wprowadziła specjalne, darmowe ubezpieczenie na życie. Prześwietliliśmy ten pro bono produkt i można stwierdzić, że jest niezły. To klasyczne ubezpieczenie na życie o sumie 100.000 zł. Suma ubezpieczenia jest wypłacana uposażonemu z polis, jeśli ubezpieczony umrze na Covid-19. Uwaga – nie ma innych okoliczności, w których polisa zadziała stuprocentowo. Jeśli śmierć jest z innego powodu, wtedy uposażony dostanie 10.000 zł.

Polisa jest darmowa – wystarczy złożyć przez internet deklarację przystąpienia i odpowiedzieć na trzy pytania ankiety medycznej: czy jesteśmy po zawale, mamy cukrzycę, powiększone węzły chłonne itp. Zrobiłem krótki teścik i okazało się, że jedna odpowiedź pozytywna wyklucza z możliwości skorzystania z polisy. W innych polisach medycznych ankiety nie zawsze wykluczają klienta z możliwości ubezpieczenia. Często po prostu płaci większą składkę.

Cóż, ubezpieczyciele potrafią obliczyć ryzyko. Covid-19 do tej pory nie był zbyt groźny, jeśli zarażony nie ma chorób towarzyszących. W tym przypadku okazuje się, że jeśli medyk ma chorobę towarzyszącą, to z polisy nie skorzysta, choć właśnie wtedy ubezpieczenie przydałaby mu się najbardziej (bo ryzykuje najwięcej, a przecież przeważnie ma rodzinę na utrzymaniu).

Czas na lepsze wieści. W przeciwieństwie do klasycznych polis na życie w tej nie ma okresu karencji – ochrona obowiązuje od wskazanego przez nas dnia rozpoczęcia uczestnictwa w ubezpieczeniu. Ale polisa jest krótkoterminowa – działa tylko do 20 lipca. Ubezpieczyć się może m.in. lekarz (z wyłączeniem lekarza weterynarii), pielęgniarka, ratownik medyczny, położna, analityk medyczny, diagnosta laboratoryjny, fizjoterapeuta, psycholog czy salowa (w warunkach ubezpieczenia jest pełen katalog profesji).

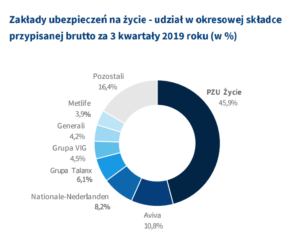

Darmowe polisy jako pierwsza firma wprowadziło rok temu PZU, były to wakacyjne polisy dla dzieci od następstw nieszczęśliwych wypadków. Od tamtej pory wiele się jednak zmieniło i PZU nie powtórzyło swojej akcji na nowym polu koronawirusowym (ostatnio nowego prezesa zyskało zarówno PZU, jak i PZU Życie). Aviva nie oczekuje, tak jak PZU w przypadku dziei, że ubezpieczeni medycy przekażą dane do celów marketingowych.

Czy polisa zadziała? Czy mogę się jeszcze ubezpieczyć?

Oferta darmowego ubezpieczenia od Avivy dotyczy tylko medyków. A zwykli zjadacze bułek? Na co mogą liczyć? Wiele osób zastanawia się czy ich „zwykła” polisa na życie zadziała jeśli zachorują na Covid-19 i ta choroba źle się dla nich skończy. Z reguły epidemia nie jest okolicznością, która wyłącza działanie polis życiowych. Prawdopodobnie więc polisa zadziała (warto sprawdzić w OWU dział „Wyłączenia odpowiedzialności” oraz „Definicje”).

A jeśli polisę na życie nie mamy i chcielibyśmy teraz ubezpieczyć się przed ryzykiem kosztów związanym z leczeniem Covid-19 lub śmierci z powodu tej choroby (a w zasadzie raczej ubezpieczyć swoją rodzinę przed finansowymi konsekwencjami tej smutnej okoliczności)? Jest kilka szczegółów, na które trzeba zwrócić uwagę. Świadczenia związane z chorobą Covid-19 mogłyby znajdować się w kilku rodzajach polis.

Po pierwsze: polisy od ciężkiego zachorowania. Mają określony katalog przypadłości: zawał, udar, zapalenie płuc, przeszczep – musi się wydarzyć konkretne wymienione w OWU zdarzenie, żeby otrzymać świadczenie.

Covid-19 tam nie ma, bo to nowa choroba, zresztą nie wiadomo, czy byłaby sklasyfikowana jako ciężka. Na przykład PZU informuje na swojej stronie internetowej, że w związku z diagnozą Covid-19, nie zostanie wypłacone świadczenie z tytułu ciężkiej choroby – choroba ta nie jest w zakresie umowy ubezpieczenia. U innych ubezpieczalni zapewne byłoby identycznie.

Po drugie – polisy szpitalne. Tutaj poszkodowany może liczyć na więcej, bo świadczenie jest wypłacane w razie trafienia do szpitala, niezależnie od powodu. Zwykle pieniądze wypłacane są od drugiej, trzeciej doby pobytu. Ale uwaga – przebywanie w kwarantannie nie jest powodem do uruchomienia polisy. Nie jest nim też zachorowanie na Covid-19, o ile nie zostaniemy zatrzymani w szpitalu. Chorzy z lekkimi objawami mogą przechorować Covid-19 w domu.

Firma ubezpieczeniowa Generali poinformowała, że pracodawcy mogą doubezpieczyć swoich pracowników na wypadek Covid-19. Jeśli pracownik zachoruje, to dostanie pieniądze za pobyt w szpitalu, otrzyma również świadczenie za pobyt na oddziale intensywnej opieki medycznej. Generali zapewni także praktyczne usługi assistance po hospitalizacji, takie jak pomoc domowa, opieka nad dzieckiem, osobą starszą, zwierzętami jak również transport medyczny i konsultacje lekarza pierwszego kontaktu. To polisa podobna do dostępnych polis szpitalnych – jej wartość dodana polega na tym, że Covid-19 został wpisany do katalogu chorób.

Po trzecie – polisy życiowe. Jeśli spotka nas najgorsze, a śmierć nie była wynikiem zatajonych w ankiecie medycznej informacji o stanie zdrowia (mieliśmy zawał, a chorowaliśmy wcześniej na chorobę wieńcową), to przeciętna polisa na życie zadziała. Dla pewności firmy ubezpieczeniowe w ostatnich dniach tak zmieniają zapisy, żeby było jasne, że ochrona obowiązuje również w czasie pandemii (tak zrobił np. PZU).

Ccoraz więcej firm oferuje możliwość zawarcia polisy na życie zdalnie. Ile kosztuje taka polisa? To zależy od czasu trwania ochrony (10-40 lat), od sumy ubezpieczenia, a także od wieku ubezpieczonego i jego deklarowanego stanu zdrowia (który może podlegać weryfikacji). Można przyjąć, że osoba do 35 lat za ubezpieczenie o sumie 100.000-200.000 zł nie zapłaci więcej, niż 40-90 zł miesięcznie w zależności od wariantu. Zwykle jednak do polisy głównej dokupujemy opcje dodatkowe, obejmujące np. ciężkie zachorowania, wtedy cena wzrasta do 150-200 zł miesięcznie.

Epidemia koronawirusa może zadziałać w dwójnasób: albo w obliczu zwiększonego zagrożenia zaczniemy się ubezpieczać na życie, albo z powodu pogorszenia się sytuacji finansowej, liczba polis zacznie spadać. Najbliższe miesiące i skala redukcji zatrudnienia, pokażą, którą ścieżką idziemy.

źródło zdjęcia: PixaBay