Kiedy już wydawało się, że notowania złota mogą na dłużej wejść w fazę „odpoczynku” po rekordowej hossie, zaczął się kryzys rentowności długoterminowych obligacji. Czy obawy przed wysoką inflacją, które przekładają się na żądanie wyższych odsetek od obligacji kupowanych ma 20–30 lat, mogą spowodować, że złoto znów stanie się przedmiotem pożądania? Inwestorzy z uwagą obserwują popyt na obligacje emitowane przez najbardziej zadłużone kraje świata oraz na kursy walut. W poszukiwaniu niedowartościowanych „walut alternatywnych” niektórzy eksperci radzą zwrócić uwagę na notowania srebra

Strefa 3400–3500 dolarów za uncję złota wydaje się barierą, w okolicach której inwestorzy w najbliższych miesiącach będą tracić apetyt na zakupy kruszcu. Ceny złota kilka razy w ostatnim czasie się od tej strefy odbiły, co mogłoby wskazywać na duże prawdopodobieństwo spadkowej korekty na rynku złota. Ale, patrząc na notowania giełdowe, nie widać wśród inwestorów ochoty do sprzedawania sztabek i monet poniżej 3200 dolarów za uncję.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Niepewność na rynku obligacji. Co może oznaczać dla złota?

A więc pat. W dobie obaw o inflację, napięć geopolitycznych i niestabilności systemu walutowego metale szlachetne – dotąd traktowane jako klasyczna „bezpieczna przystań” w czasach kryzysów – przyciągają uwagę nie tylko jako aktywa inwestycyjne, ale również jako potencjalny filar nowego systemu monetarnego. Coraz częściej słyszymy o koncepcjach, by zabezpieczać fizycznym złotem transakcje zawierane różnymi walutami. Albo żeby waluta znów – jak kiedyś – musiała mieć pokrycie w złocie.

Te dyskusje wzmagają się wraz z powracającymi obawami o możliwość utrzymania wiarygodności przez tradycyjne waluty. Z jednej strony pojawiła się decyzja agencji Moody’s o obniżeniu ratingu kredytowego USA w związku z niewystarczającą skutecznością w ograniczaniu zadłużenia. Z drugiej strony pojawił się w amerykańskim parlamencie projekt obniżki podatków (tutaj fajne jego omówienie), który jeszcze przyspieszy tempo zadłużania się Ameryki (dwa żółte wykresy pokazują, co się wydarzy, jeśli podatki zostaną obniżone przejściowo lub bezterminowo).

Zachwiało to zaufaniem inwestorów do dolara, co natychmiast przełożyło się na wzrost ceny złota. W obliczu nieskutecznych cięć budżetowych i rosnącego deficytu inwestorzy zwracają się bowiem ku aktywom odpornym na inflację i dewaluację walut — a królewski kruszec spełnia te kryteria idealnie. Z kolei pojawił się niepokój na rynku obligacji, zwłaszcza tych długoterminowych.

Rentowność (czyli oprocentowanie, którego żądają inwestorzy gotowi kupić na giełdzie te papiery o stałym oprocentowaniu, z terminem wykupu za 20–30 lat) sięga w przypadku amerykańskich obligacji 30-letnich 5% w skali roku, zaś w przypadku obligacji japońskiego rządu – 3% rocznie. A popyt na obligacje o długim terminie do wykupu, sprzedawane przez rządy, jest mniejszy niż jeszcze kilka miesięcy temu.

Inwestorzy obawiają się, że wysoki dług rządowy spowoduje, iż banki centralne nie będą chciały utrzymywać zbyt wysoko stóp procentowych i walczyć z inflacją (bo wyższe stopy mogą oznaczać większe obciążenia państwowych budżetów odsetkami od obligacji). Wyższa inflacja i spadający kurs waluty oraz dodruk pieniędzy, by zażegnać kiełkujący kryzys, to czarny sen każdego posiadacza długoterminowej obligacji.

Niewykluczone, że część z nich poszuka czegoś mniej narażonego na ryzyko dewaluacji. Na rynku złota mogą spotkać się więc dwa sprzeczne trendy. Jedni inwestorzy będą uważali, że wysoka rentowność obligacji ogranicza ryzyko inwestycyjne i będą chętniej inwestowali w obligacje rządowe (a mniej chętnie w złoto). Inni mogą dojść do wniosku, że żadne oprocentowanie nie „zrefunduje” im ryzyka dewaluacji waluty, gdy będą „uwięzieni” w 20-letniej obligacji państwa nieskutecznie walczącego z inflacją i prowadzącego do spadku wartości swojej waluty.

Im więcej będzie tych drugich inwestorów, tym większy może być popyt na złoto, które co prawda nie płaci odsetek, ale przynajmniej powinno długoterminowo utrzymać wartość nabywczą ulokowanego w nim majątku. Zobaczymy, jak rozwinie się „obligacyjna panika” i czy w inwestorach zwycięży chciwość (chęć brania wysokich odsetek z teoretycznie bezpiecznych papierów) czy też pragnienie ostrożności.

A w drugiej części tekstu zapraszam do komentarza Michała Teklińskiego z Goldsaver.pl, który omawia raport surowcowej firmy Incrementum na temat złota, komentuje najnowsze wypowiedzi przedstawicieli Europejskiego Banku Centralnego (lekko sceptyczne w stosunku do przyszłości złota) oraz zastanawia się, czy czeka nas… srebrna hossa.

Raport „In Gold We Trust”, czyli długoterminowy optymizm

Coroczny raport inwestycyjny handlującej metalami szlachetnymi firmy Incrementum – o wiele mówiącym tytule „In Gold We Trust” – przewiduje systematyczny wzrost ceny złota. Analitycy tej firmy prognozują, że w scenariuszu bazowym, przy stabilnym tempie dodruku dolara, złoto może osiągnąć 4800 dolarów za uncję do 2030 r. Ma to być efekt popytu zgłaszanego przez tych, którzy będą się obawiali spadku realnej wartości tradycyjnych walut wskutek inflacji i dewaluacji.

Coroczny raport inwestycyjny handlującej metalami szlachetnymi firmy Incrementum – o wiele mówiącym tytule „In Gold We Trust” – przewiduje systematyczny wzrost ceny złota. Analitycy tej firmy prognozują, że w scenariuszu bazowym, przy stabilnym tempie dodruku dolara, złoto może osiągnąć 4800 dolarów za uncję do 2030 r. Ma to być efekt popytu zgłaszanego przez tych, którzy będą się obawiali spadku realnej wartości tradycyjnych walut wskutek inflacji i dewaluacji.

Z kolei w przypadku wejścia gospodarki amerykańskiej na drogę stagflacji (czyli sytuacji, w której występuje niski wzrost gospodarczy przy jednocześnie wysokiej inflacji) cena królewskiego może sięgnąć nawet 8900 dolarów za uncję. To jest iście kosmiczna projekcja. W ciągu pięciu lat złoto miałoby podrożeć niemal trzykrotnie i to po podwojeniu swojej wartości w ciągu zaledwie dwóch poprzednich lat? Tegoroczna edycja raportu wskazuje na bardzo silne fundamenty dla rosnącej w długim terminie wartości królewskiego metalu:

- Zakupy banków centralnych na niespotykaną skalę – instytucje finansowe na całym świecie intensyfikują budowanie rezerw złota, co nigdy wcześniej nie występowało w takiej skali.

- Podwyższona inflacja – analitycy prognozują utrzymanie się inflacji na stosunkowo wysokim poziomie przez najbliższe lata, co tradycyjnie wspiera popyt na metale szlachetne jako zabezpieczenie przed utratą wartości pieniądza.

- Proces dedolaryzacji – państwa rozwijające się coraz częściej odchodzą od dolara amerykańskiego jako waluty rezerwowej na rzecz złota, co dodatkowo napędza popyt na kruszec.

- Niepewność geopolityczna – obecna sytuacja międzynarodowa, w tym polityka handlowa nowej administracji amerykańskiej, generuje niepewność na rynkach finansowych, co historycznie kieruje inwestorów w stronę bezpiecznych aktywów.

Incrementum proponuje, by w złocie trzymać 25% wartości wszystkich swoich inwestycji. Proponowana przez tę firmę struktura portfela inwestycyjnego ma łączyć bezpieczeństwo (czyli „antysystemowe” zabezpieczenie wartości) z możliwością zarabiania na zmienności rynkowej. W ramach tej struktury firma zaleca podział „złotej” części portfela na dwie części:

- Safe haven gold – fizyczne złoto przechowywane jako zabezpieczenie przed inflacją i kryzysami. Zalecana alokacja: 15% portfela inwestycyjnego.

- Performance gold – instrumenty oparte na złocie (ETF-y, kontrakty terminowe, metale szlachetne jak srebro czy platyna), których celem jest generowanie zysków. Zalecana alokacja: 10%.

Trzeba powiedzieć, że jest to dość odważne podejście do inwestowania w metale szlachetne – do tej pory większość analityków uważała, że rola złota w portfelu powinna być ograniczona do 5-10% wszystkich inwestycji, choć zdarzały się i rekomendacje mówiące o 20%. Ekscentryczne? Trzeba pamiętać, że Incrementum to firma specjalizująca się w inwestycjach na rynku metali szlachetnych, co może rzutować na jej podejście.

Złoto jako “kryzysogenne” aktywo?

W ostatnich dniach pojawił się też na rynku raport Europejskiego Banku Centralnego, który sugeruje, że – w razie spadku zaufania do walut fiducjarnych – złoto może stanowić zagrożenie dla stabilności systemu finansowego. Zdaniem analityków EBC, jeśli zaufanie do walut fiducjarnych (jak euro czy dolar) spadnie, to inwestorzy mogą masowo przenosić oszczędności do złota, żądając jego fizycznej dostawy.

Tymczasem fizycznych zasobów złota jest wielokrotnie mniej niż papierowych kontraktów terminowych na dostawy złota w przyszłości (zanim sztabka złota fizycznie zmieni właściciela, kilkadziesiąt razy zmienić go może kontrakt terminowy na dostawę tego złota). Tym, co martwi Europejski Bank Centralny, jest możliwość wystąpienia niedoborów fizycznego złota w sytuacji, gdy będzie na nie popyt jako na „zaufany pieniądz”.

Z tego punktu widzenia – zdaniem analityków EBC – złoto może być „kryzysogennym” aktywem, bo niezaspokojony popyt na nie może pogłębiać załamanie rynku w sytuacji kryzysowej. Choć teza EBC może wydawać się wewnętrznie sprzeczna (czy jedno aktywo może być jednocześnie antykryzysowe i kryzysogenne?), pokazuje ona, że złoto zyskuje coraz większą rolę w myśleniu o przyszłości finansów, również w kontekście nowego porządku monetarnego po ewentualnych reformach globalnych instytucji finansowych.

Nowy porządek monetarny w pewnym momencie może być niezbędny ze względu na spadek zaufania do walut najbardziej zadłużonych krajów, a z drugiej strony z powodu kwestionowania roli dolara jako „bezpiecznej przystani” oraz amerykańskich obligacji jako najbezpieczniejszej globalnej lokaty kapitału. Wygląda na to, że ta rola obligacji amerykańskiego rządu coraz bardziej się chwieje.

Narodowy Bank Polski, mimo osiągnięcia strategicznego celu 20% rezerw w złocie, utrzymuje dynamiczne tempo zakupów. W kwietniu 2025 r. dokupił 12,5 tony kruszcu, przekraczając już deklarowany wcześniej cel 20% udziału złota w rezerwach. Polska z 509 tonami w skarbcu dysponuje obecnie większymi rezerwami złota niż Europejski Bank Centralny. To pokazuje konsekwencję i strategiczne podejście NBP do dywersyfikacji rezerw i zarządzania ryzykiem walutowym.

Wzrost znaczenia złota w rezerwach banków centralnych, niepewność co do przyszłości amerykańskiego dolara i euro, oraz coraz bardziej zauważalna dedolaryzacja światowego handlu pokazują, że inwestorzy globalni szykują się na poważne zmiany. Złoto chyba właśnie wraca do roli, którą pełniło przez tysiąclecia: gwaranta wartości i stabilności.

Srebro – niedowartościowane i gotowe na „short squeeze”?

A srebro? Niektórzy twierdzą, że może być tym, czym bitcoin był w 2017 r. – dynamiczną alternatywą o ogromnym potencjale wzrostu. Choć tradycyjnie to złoto dominuje w rozmowach o bezpieczeństwie kapitału, coraz więcej czynników wskazuje na to, że srebro może być inwestycyjnym “czarnym koniem” 2025 r. Jego cena nie nadąża za rosnącym zapotrzebowaniem przemysłowym, zwłaszcza w kontekście elektromobilności, fotowoltaiki i technologii medycznych. Zdaniem wielu analityków prawdopodobny jest znaczny wzrost ceny srebra – nawet o ponad 20% rocznie przez dłuższy czas.

Niektórzy eksperci przewidują bowiem możliwy short squeeze – sytuacja, kiedy popyt na fizyczne srebro przewyższa dostępną podaż, co może skutkować gwałtownym wzrostem ceny. Scenariusz ten nie jest wykluczony na rynku srebra, zwłaszcza biorąc pod uwagę jego ograniczoną dostępność i wysoką rolę kontraktów terminowych w zaspokajaniu popytu.

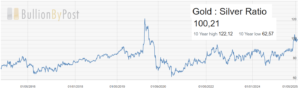

Podczas gdy złoto co i rusz trafia na pierwsze strony gazet, srebro pozostaje na razie w cieniu. Współczynnik ceny złota do ceny srebra jest obecnie w okolicach 100 (co oznaczy, że za jedną uncję złota można kupić 100 uncji srebra). 10-letnia średnia dla tego wskaźnika jest bliższa 85 punktów. Średnia historyczna wynosi ok. 60 punktów.

Wciąż obecne obawy o stagflację, która może wynikać ze wzrostu inflacji i spowolnienia wzrostu gospodarczego (w wyniku wojny handlowej) osłabiają atrakcyjność srebra dla przemysłu. Analitycy zgadzają się, że jeśli wskaźnik cen złota i srebra będzie utrzymywał się powyżej 100, to będzie to znak, iż nadchodzi recesja gospodarcza. Popyt przemysłowy na srebro odpowiada za ok. połowę światowego zużycia metalu.

Ale ryzyko recesji ostatnio się zmniejszyło, więc być może srebro ruszy do odrabiania strat. Ole Hansen, Head of Commodity Strategy w Saxo Banku, nadal widzi potencjał wzrostu ceny srebra do 40 dolarów za uncję w tym roku (obecna cena srebra to 33 dolary za uncję). Hansen uważa, że trwająca transformacja w kierunku zielonej energii pozostaje stosunkowo odporna na recesję.

Srebro doświadczy prawdopodobnie kolejnego deficytu podaży w 2025 r. i będzie to piąty rok z rzędu takich niedoborów. Instytut Srebra opublikował niedawno raport, z którego wynika, że deficyt szlachetnego metalu wyniesie 117 milionów uncji, gdyż popyt nieznacznie spadnie do 1,148 miliarda uncji, a całkowita podaż wzrośnie tylko o 1,5%, głównie w związku ze wzrostem wydobycia, ale też trochę w związku z recyklingiem.

****

Kilka słów o autorze: Michał Tekliński – ekspert rynku złota z liczącym już ponad dekadę doświadczeniem w branży. W Goldenmark pełnił funkcję dyrektora ds. rynków międzynarodowych. Zwiedził świat i zobaczył wszystko (łącznie z legendarnymi dywanami jubilerów, z których wytapia się drobinki złota). W Goldsaverze pełni funkcję głównego analityka oraz filaru zespołu eksperckiego. Prywatnie obserwator polityki, geopolityki i gospodarki.

Uwaga: Informacji zawartych w artykule nie należy traktować jako porady inwestycyjnej, oferty lub rekomendacji zawarcia transakcji. Produkty inwestycyjne, w tym złoto, są obarczone ryzykiem inwestycyjnym, z możliwością utraty części lub nawet całości zainwestowanego kapitału. Przed podjęciem decyzji inwestycyjnej należy, oprócz prognozy potencjalnego zysku, określić także czynniki ryzyka, jakie mogą wiązać się z daną inwestycją.

*****

Zapoznaj się z artykułami z cyklu „Stać cię na złoto”:

>>> Dla niezbyt doświadczonych inwestorów najbezpieczniejszą strategią są zakupy w częściach. Dotyczy to akcji, obligacji i… złota też. Zwłaszcza teraz. Jak robić to wygodnie?

>>> Złoto w monetach lub sztabkach czy w ETF-ach, funduszach i akcjach spółek? Jakie są wady i zalety lokowania pieniędzy w fizyczny kruszec?

>>> Popularność zakupów złota w Polsce rośnie, więc… wraca patent na kupowanie złota po kawałku. Czy tym sposobem złote sztabki trafią pod strzechy? Czy to bezpieczne? Testuję

>>> Od czego zależy cena złota? Kiedy zyskamy dzięki ulokowaniu w nim części oszczędności, a kiedy niekoniecznie? Zdecyduje o tym kilka czynników

>>> Po co banki centralne kupują złoto? I czy my też powinniśmy? Czy dla bankierów złoto staje się alternatywą dla „papierowego” pieniądza?

>>> Złoto czy nieruchomości? Ten odwieczny spór od lat rozgrzewa zwolenników inwestycji alternatywnych na całym świecie. Kto ma więcej racji?

>>> Złoto jako „ubezpieczenie od końca świata”? Nie tylko. Sprawdzam, jak złoto się sprawdza w kryzysowych momentach na rynku. Bo kryzysów ci u nas dostatek

————————

Odbierz za darmo e-book o lokowaniu w złoto. Zastanawiasz się, czy złoto jest dla Ciebie? Zobacz raport specjalny „Jak lokować oszczędności w złocie?”, który ekipa „Subiektywnie o Finansach” przygotowała wspólnie z firmą Goldsaver. Co w raporcie? Jak złoto w przeszłości chroniło wartość? Trzy formy, w których można kupić złoto. Jak bezpiecznie kupować złoto fizyczne? Jak sprawdzić autentyczność złotej sztabki lub monety? Dlaczego złoto zawsze miało i będzie miało wartość? Raport możesz pobrać zupełnie bezpłatnie – wystarczy zarejestrować się w sklepie Goldsaver.pl tutaj lub zapisać się do newslettera Goldsaver.

————————

ZAPROSZENIE

Zapraszamy do zapoznania się z ofertą sklepu Goldsaver, który jest Partnerem komercyjnego cyklu edukacyjnego „Stać cię na złoto” w Subiektywnie o Finansach. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali.

Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli wiodący na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota. Goldenmark współpracuje z renomowanymi producentami, posiadającymi akredytację LBMA (London Bullion Market Association), takimi jak niemiecki C.HAFNER, United States Mint czy Rand Refinery z RPA.

——————————–

Goldsaver jest Partnerem komercyjnego cyklu edukacyjnego „Stać cię na złoto” w „Subiektywnie o Finansach”. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań.

![]()

Źródło zdjęcia: Pixabay NickyPe