„Dolar rekordowo słaby!”. „Dolar tonie!” – słyszymy często w komentarzach do sytuacji na rynku walutowym. A jeśli zmienić punkt odniesienia? Ten „rekordowo słaby” dolar raptem dopiero teraz dotarł do miejsca, w którym był w lutym 2022 r., gdy zaczęła się pełnoskalowa faza wojny o Ukrainę. Wtedy zaczął się szybko umacniać, a dziś zaledwie „oddał” to, co w tym czasie zyskał. A patrząc w dłuższej perspektywie? Dolar „oddaje” zaledwie niewielką część tego, co zyskał w ostatnich 15 latach, kiedy – po wielkim kryzysie finansowym – zaczął pokazywać wielką moc. Tymczasem Donald Trump dorzuca do pieca: „stopy procentowe w USA powinny być najniższe na świecie”. Co by to oznaczało dla „greenbacka”?

To, że kurs dolara od pewnego czasu spada, a nawet kilka dni temu zanurkował do 4-letniego minimum (odbijając się od niego po wyborze nowego szefa Fed), nie znaczy, że traci on swoją rolę jako waluta transakcji handlowych i finansowych, a także jako waluta rezerwowa banków centralnych. Jego pozycja wśród światowych walut jest niezagrożona, „zielony” nie ma alternatywy na całym globie. Nie jest tą alternatywą euro, nie są też inne waluty jak frank szwajcarski, funt brytyjski, japoński jen czy chiński juan. Realną alternatywą dla dolara jest złoto, które notuje rekordy zawsze wtedy, gdy dolar słabnie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Donald Trump co i rusz mówi coś, co ma dolara osłabić. W zeszłym tygodniu „zielony” spadał po wypowiedziach prezydenta USA, że „podoba mu się” słabnący dolar i że to jest „wspaniałe” oraz że dolar (spadając) „znakomicie sobie radzi”. Potem jeszcze Donald Trump dorzucił do pieca mówiąc że jego zdaniem stopy procentowe w USA powinny być najniższe na świecie, bo to odpowiadałoby potędze Ameryki.

Niższe stopy często osłabiają walutę kraju, który je wprowadza. Czy więc „zielony” musi spadać? Cóż, nie wiadomo gdzie znalazłby się „zielony”, gdyby nie piątkowa wiadomość, że nowym prezesem banku centralnego USA zostanie Kevin Warsh, który jest – zdaniem analityków – stosunkowo „najbezpieczniejszą opcją” dla inwestorów (bo kiedyś był „jastrzębiem” jeśli chodzi o walkę z inflacją):

Zapowiedź nominacji „umiarkowanego” prezesa banku centralnego trochę podniosła kurs „zielonego”, choć nie ma żadnej pewności, że na dłuższą metę przerwie trend spadkowy jego wartości. Bo Trump zapewne nie ustanie w dziele „deptania” dolara:

Spojrzę na wycenę dolara z większego dystansu. Bo jeśli popatrzymy na wykresy obejmujące nie kilka lat, lecz kilka dziesięcioleci, to otworzy się przed nami zupełnie inna perspektywa. To, co tanie, może okazać się jednak… nie takie tanie. Czy dolar może spaść jeszcze do poziomów, o których nam się dzisiaj nie śni?

Dolar tonie albo… pływa niezbyt głęboko pod powierzchnią wody

Dolar jest słaby czy mocny? I czy tonie, czy pływa wciąż dość blisko powierzchni wody? To pytania, które zadają sobie inwestorzy na całym świecie. Bezpośrednim powodem jest niestandardowa, oszczędnie rzecz nazywając, polityka prezydenta USA, którego kadencja teraz liczy sobie już rok.

„Zielony” nie mógł spokojnie czekać na pierwsze tegoroczne posiedzenie Rezerwy Federalnej, bo coraz więcej chmur zbiera się nie tylko nad polityką pieniężną, ale też nad samym Fed, którego szef wielokrotnie w 2025 roku był besztany przez prezydenta za opieszałość w cięciu stóp procentowych. A ostatnio został nawet wezwany do złożenia zeznań w śledztwie karnym przed prokuraturą federalną w sprawie wydatków na remont historycznej siedziby Fed w Waszyngtonie. Niepokój o niezależność banku centralnego budzi też perspektywa zmiany na stanowisku szefa Fed.

Kadencja Jerome’a Powella upływa w maju tego roku i to prezydent wskaże niedługo nowego szefa z grona prezesów Fed. Niezależnie od tego, kto konkretnie obejmie to stanowisko, rynki finansowe obstawiają, że będzie to raczej „gołąb” niż „jastrząb”. Czyli po stosunkowo wstrzemięźliwym w obniżkach stóp procentowych Powellu, najważniejsze stanowisko w światowych finansach może objąć zwolennik znacznie luźniejszej polityki pieniężnej. Niskie stopy procentowe to – zdaniem prezydenta – warunek niezbędny dla wzrostu gospodarczego.

Dolarowi nie pomagają też wydarzenia na światowej scenie politycznej, jak porwanie dyktatora Wenezueli, prezydenckie zakusy na Grenlandię, podważanie dotychczasowej roli NATO, rzucanie na prawo i lewo groźbami podwyżek ceł na nie dość pokornych sojuszników – to wszystko wywołuje wrażenie chaosu i niestabilności. A poza Trumpem na świecie są przecież jeszcze inni politycy – np. Xî Jinping czy Putin – którzy wywołują dostatecznie dużo niepokojów. Nic dziwnego, że inwestorzy obawiają się o wiarygodność dolara.

W ujęciu 5-letnim widać, że dolar faktycznie „siadł” i powrócił na pozycje z początku 2022 roku, ale nie widać jakiegoś totalnego załamania. które miałoby znamiona krachu „zielonej” waluty. To raczej ścieżka stopniowego osłabienia, która realizuje się od wielu miesięcy. Na wykresie Trading Economics pokazuję dolara wobec koszyka najważniejszych walut na świecie:

Ale jeśli już spojrzymy na wykres w dłuższym terminie, to widać, że dolar po ostatnim osłabieniu „zmieścił się” na średnich poziomach dla ostatnich 10 lat. Nie ma mowy o utonięciu, a wizja walącego się z trzaskiem dolara to tylko kwestia spojrzenia krótkoterminowego, najczęściej ograniczonego do jednego roku. Problemem będzie, jeśli dolar pójdzie niżej, do minimów z 2021 roku czy 2018 roku. Na razie jednak się na to nie zapowiada.

Dolar słaby? Trump podbija falę narracji: „sprzedawaj USA!”

Czy trumpowska administracja chce użyć dolara jako narzędzia do globalnego resetu w handlu międzynarodowym? Za słabszego dolara amerykańscy konsumenci i amerykańskie firmy mniej kupią za granicą – zmniejszy to import. Ale słaby dolar zachęci świat do kupowania amerykańskich surowców i towarów przemysłowych, a także rolniczych.

Jeśli celem administracji prezydenckiej jest utrzymanie dolara na poziomie niższym, niż w ostatnich kilku latach, to jego osłabienie po „interwencji słownej” Trumpa jest sygnałem, że władze USA na razie nie chcą stosować innych narzędzi i uważają, że słowa wystarczą. A ponieważ sytuacja rynkowa jest ogólnie dosyć niepewna i zewsząd na inwestorów czyhają ryzyka, rynek reaguje na słowa prezydenta wciąż bardzo żywiołowo.

Jeśli po rynkach na świecie poszedł silny przekaz: „Sprzedawaj USA!”, to bezpośrednim skutkiem było umocnienie innych walut, które zresztą mają za sobą cały rok umacniania w stosunku do dolara. Umocnił się oczywiście jen i o to prawdopodobnie głównie chodziło (prezydent USA dzięki temu walczy o to, żeby biliony dolarów nie odpłynęły na japoński rynek). Ale w poniedziałek umocnił się też chiński juan i dolar australijski. Te waluty znalazły się nieoczekiwanie na poziomach najwyższych od trzech lat. We wtorek euro wzrosło do najwyższego poziomu od prawie pięciu lat, a frank szwajcarski osiągnął 10-letnie maksimum.

Indeks dolara DXY, czyli kurs amerykańskiej waluty do koszyka najczęściej wymienianych na świecie walut, osiągnął kilka dni temu najniższą wartość od początku 2022 roku. Z jednej strony – to mocny sygnał dla wielu inwestorów na świecie, że coś złego dzieje się z dolarem, z drugiej – „na zimno” realizowana strategia powrotu do poziomu notowań dolara sprzed kilkunastu lat, czyli sprzed okresu umacniania „zielonego” po wielkim kryzysie finansowym.

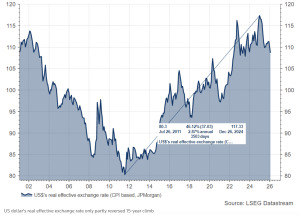

Drogę na szczyty dolara widać na wykresie realnego efektywnego kursu wymiany dolara wyliczanego przez JP Morgan. Obecne „załamanie” tylko częściowo odwróciło wcześniejszy wzrost kursu „zielonego”. Pomimo spadku wartości dolara w 2025 roku, indeks realnego efektywnego kursu wymiany spadł zaledwie o około 8% w porównaniu ze szczytem sprzed roku – i nadal utrzymuje się na poziomie o 35% wyższym niż w 2011 roku.

Realnie przez ostatnie 15 lat dolar umocnił się o 50% i prawdopodobnie to jest solą w oku Trumpa i jego speców od gospodarki. Chcą ten trend przynajmniej zatrzymać, a jeśli się da – chociaż trochę odwrócić. Stawką – w rozumieniu Trumpa – jest większa opłacalność w handlu zagranicznym i zachęta do lokowania inwestycji w USA. Widać to na wykresie LSEG, JP Morgan:

Jak bezpiecznie odwrócić realny 50% wzrost dolara?

Jeśli Trump rzeczywiście chce odwrócić średnioterminowy trend aprecjacji dolara z ostatnich 15 lat, to w innym świetle stawia wiele jego posunięć. To, co często zaskakuje inwestorów i sprawia, że polityka prezydenta USA wydaje się tak nieprzewidywalna, może być częścią strategii pozostawiania rynków finansowym w stałej niepewności. Na wszelki wypadek – szukają alternatywy dla dolara, skoro jest on na razie skazany na powrót na z góry upatrzone pozycje sprzed lat.

Gdyby ta polityka się udała, możliwe byłoby zejście z deficytem handlowym Ameryki do w miarę akceptowalnych poziomów. Stąd podwyżki ceł i słabszy dolar to dwa filary, na których Trump chciałby zbudować na nowo utraconą dekady temu potęgę przemysłową i eksportową USA. Na razie w zakresie poprawy bilansu handlowego w końcówce 2025 roku widać wyraźną poprawę. Pytanie, co przyniesie 2026 rok.

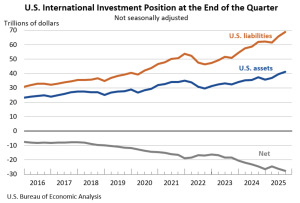

Tym, co może powstrzymać administrację USA przed dalszym parciem na słabszego dolara, jest rosnący niebezpiecznie deficyt inwestycyjny Ameryki. Według najnowszych danych Biura Analiz Ekonomicznych BEA, międzynarodowa pozycja inwestycyjna netto USA, czyli różnica między zagranicznymi aktywami finansowymi a zobowiązaniami mieszkańców USA, wyniosła minus 27,6 biliona dolarów. Aktywa wyniosły 41,27 biliona dolarów, a zobowiązania 68,89 biliona dolarów.

Dolar słaby więc dopiero mógłby być. Ale czy będzie? I jak inwestorzy na świecie przyjmą perspektywę spadku wartości dolara o kolejne 10-20%? Czy będą chcieli w takich warunkach inwestować w amerykańskie akcje i obligacje? Czy pogodzą się ze stratami na różnicach kursowych, które to straty mogą – w przypadku inwestowania w obligacje – „zjeść” cały zysk i jeszcze więcej? Czy wizja gigantycznych strat na inwestycjach w Ameryce nie wywróci do góry nogami zaufania do USA? Deficyt inwestycyjny na poziomie grubo ponad 27 bilionów dolarów oznacza, że USA są „winne” światu około 90% swojego rocznego PKB.

Z tego japońscy inwestorzy – którzy są największymi zagranicznymi posiadaczami amerykańskich obligacji skarbowych – „siedzą” na inwestycjach wartych 1,1-1,2 biliona dolarów. Wielkim posiadaczem obligacji amerykańskich są też Chiny, które na koniec 2025 roku miały 757 mld dolarów w obligacjach amerykańskich, jednak od wielu lat systematycznie zmniejszają swoje zaangażowanie w aktywa dolarowe. Z kolei europejscy inwestorzy posiadają akcje i obligacje amerykańskie o wartości w sumie 8 bilionów dolarów. Słaby dolar to mniejsza chęć inwestowania w USA.

W tej sytuacji gra administracji prezydenckiej na osłabienie dolara jest trochę igraniem z ogniem. Można powiedzieć, że Trump mozolnie chce zawrócić kijem Wisłę, czyli odwrócić niekorzystny dla amerykańskiego handlu trend aprecjacji dolara, bo „zielony” umocnił się za bardzo. Ale z kolei to właśnie ten wieloletni trend aprecjacji uczynił aktywa dolarowe tak atrakcyjnymi i przyciągnął do USA tak ogromne pieniądze. Ten trend spowodował, że zamożność świata zależy obecnie w dużym stopniu od siły dolara. A z drugiej strony: że możliwość finansowania amerykańskiego dobrobytu jest uzależniona głównie od zagranicznych pieniędzy.

Wniosek? Wydaje się, że Donald Trump nie zejdzie z drogi destabilizowania nastrojów wokół dolara. Będzie prowadził interwencje słowne, które mają na celu choćby krótkoterminowe osłabienie amerykańskiej waluty. Gdyby mu się to udało, dolar mógłby być jeszcze dużo tańszy, niż jest dziś. Ale skoro do tej pory rynek – patrząc na długie trendy – na to nie pozwolił, to czy pozwoli na to w przyszłości? Od odpowiedzi na to pytanie – a każdy inwestor musi jej sobie udzielić sam – zależy też odpowiedź na inne pytanie: inwestować w Amerykę czy nie.

——————————–

WPADNIJ NA WEBINAR O PRZYSZŁOŚCI DOLARA:

——————————–

PRZECZYTAJ TEŻ O PRZYSZŁOŚCI DOLARA:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia: FinanceVisual