Pan Piotr mieszka i pracuje w Niemczech. Gdy za zakupy w polskim sklepie chciał zapłacić kartą, terminal bez pytania wybrał niekorzystne dla czytelnika rozliczenie transakcji. Gdy pan Piotr poprosił o możliwość wyboru waluty rozliczenia, usłyszał, że… tak się nie da. „To niemożliwe, wysyłamy ekipę śledczych” – zapewniła nas firma obsługująca terminal, którą powiadomiliśmy o tym „wymuszeniu rozbójniczym”. Z jakim skutkiem?

Tego jeszcze nie grali! Zgłosił się do nas pan Piotr, który jest rezydentem Niemiec – tam mieszka, pracuje, korzysta z usług bankowych, ma konto i niemiecką kartę w euro. Pan Piotr często przyjeżdża do Polski i siłą rzeczy robi też tu zakupy. Ale podczas ostatniej takiej wizyty przeżył niemiłe chwile.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

„Gdy płaciłem kartą karta Visa, zarówno zbliżeniowo jak i poprzez chip, transakcje w terminalach eService były od razu i bez mojej zgody przeliczane na euro po niekorzystnym kursie. Na potwierdzeniu płatności jest napisane, że sam wybrałem przeliczenie transakcji euro już w terminalu, co mija się z prawda”

Pan Piotr zapytał w biurze obsługi klienta firmy eService dlaczego terminal zmusza go do przewalutowania transakcji na miejscu (przez to do Niemiec idzie już kwota w euro, a gdyby szły złotówki, to bank w Niemczech przewalutowałby je na euro po korzystniejszym kursie, niż terminal eService. Nasz czytelnik uzyskał w eService odpowiedź, że klient zawsze ma możliwość wyboru waluty transakcji (w walucie lokalnej lub w walucie karty płatniczej).

„Niestety nie jest to prawda, sprzedawca przeprowadził transakcje na moich oczach i u niego na terminalu nie pojawiło się zapytanie o wybór waluty. Po dłuższej dyskusji w eService stwierdzono, że sprzedawcy widać są nieprzeszkoleni. I że mogę anulować transakcje w euro. Nie w tym jednak sęk żeby anulować transakcje, tylko żeby mieć możliwość wyboru waluty już w czasie płacenia!”

Problem pana Piotra polega na tym, że terminal chciał go na siłę uszczęśliwić usługą DCC (z ang. Dynamic Currency Conversion), która jest oferowana zagranicznym turystom.

Czytaj też: W tych bankach możesz już podpiąć do konta e-kantor. Cinkciarz i Walutomat mogą zwijać interes?

Jak płacić żeby nie stracić, czyli krótki kurs DCC

DCC polega na tym, że gdy włożymy kartę do terminala (ale dotyczy to też płatności w internecie i wypłat z bankomatów), ten rozpoznaje walutę macierzystą naszej karty i może – teoretycznie dla naszej wygody – rozliczyć transakcję w walucie, z którą jesteśmy obeznani, czyli w naszej ojczystej, a nie lokalnej. Ale w praktyce z usługą DCC więcej jest problemów niż pożytku.

Przede wszystkim: taka wygoda słono kosztuje. Kursy DCC są z punktu widzenia klienta nieatrakcyjne, bo wyższe o kilka procent niż kantorowe. Poza tym, jeśli mamy kartę wielowalutową, to możemy wpaść w pułapkę podwójnego przewalutowania: kwota transakcji zostanie najpierw przewalutowania na złotówki po kursie agenta rozliczeniowego (DCC), a następnie przeliczona z PLN na walutę odpowiednią dla rachunku walutowego, do którego podłączona była karta.

Nasz czytelnik był świadomy tych ryzyk i celowo chciał płacić kartą eurową w złotówkach, bo znał i akceptował kurs po jakim jego bank w Niemczech rozliczy transakcję na walutę karty (czyli euro).

Czytaj też: Zapłacił kartą 150 zł za obiad w restauracji. Terminal… nie zażądał PIN-u! Bo „tak jest ustawiony”

Zakupy na Warmii i sklep, który terminalom się nie kłaniał

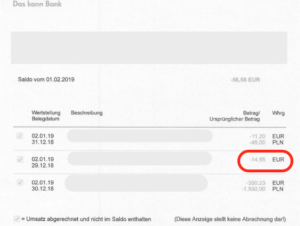

Pan Piotr wydał w jednym z olsztyńskich sklepów z męską odzieżą 59,8 zł. Kwotę znamy ze skanu paragonu, bo w historii transakcji widnieje suma tylko w euro – 14,65 EUR. A to oznacza, że były to dla pana Piotra dość niekorzystne zakupy, bo przewalutowane po kursie 4,08 zł za euro. To tak mocny złoty to nie był od prawie 4 lat, czyli z punktu widzenia niemieckiego zakupowicza to kiepski interes. Dla porównania inne transakcje, przewalutowywane już tradycyjnie były po kursie ok. 4,3 zł – tyle mniej więcej kosztowało euro na przełomie roku gdy pan Piotr był w Polsce.

Teoretycznie, gdyby zastosować kurs rynkowy, to za zakupy w Olsztynie pan Piotr zapłaciłby nie 14,65 euro, ale ok. 13,9 euro. Pan Piotr chyba za długo przebywał w Niemczech, bo zamarzył mu się tamtejszy porządek. I postanowił, że tak tego nie zostawi. Złożył reklamację i odbył długą i namiętną rozmowę z konsultantem firmy eService na czacie. Konsultant upierał się, że w terminalach jest opcja wyboru. Ping-pong trwał, aż w końcu konsultant napisał tak:

„Jeśli transakcja automatycznie przechodzi w walucie karty, to kasjer, na prośbę użytkownika karty, każdorazowo może i ma obowiązek anulować transakcje w DCC, a następnie przeprowadzić ją w złotówkach. (…). W razie potrzeby przeprowadzimy dodatkowe szkolenia dla kasjerów w wymienionym przez Pana punkcie”

„Tu cię mam!” – pomyślał pan Piotr, który przyparł do muru konsultanta. I odpisał mu tak:

„Wcześniej pisał Pan o „możliwości” wyboru waluty, teraz juz o automatycznym wyborze przez terminal. Mimo to dziękuję za odpowiedz. Zgłoszę to gdzie trzeba”.

Czytaj: Chargeback czyli dlaczego wolę płacić duże rachunki kartą, niż przelewem. Jak to działa?

Misja specjalna – eService. Cel – badanie terminala

Pan Piotr odezwał się też do nas. Opisaliśmy szczegółowo przedstawicielom eService ten konkretny przypadek. Firma, trzeba przyznać, podeszła do sprawy bardzo poważnie i rzetelnie. I wysłała swoich „śledczych” do stolicy Warmii, żeby ci sprawdzili co tam się wyrabia. Jakie były wyniki audytu?

„W związku z przesłanym zgłoszeniem przeprowadziliśmy kontrolę naszych systemów rozliczeniowych odpowiedzialnych za obsługę terminali w obu sklepach wskazanych przez czytelnika. Kontrola potwierdziła poprawność ich działania. Przeprowadziliśmy także profilaktyczny restart oprogramowania terminali płatniczych wykorzystywanych we wskazanych sklepach oraz sprawdzenie, czy w trakcie transakcji pojawia się możliwość wyboru waluty, w której ma ona zostać rozliczona zgodnie z życzeniem klienta. Niestety nie jesteśmy w stanie odtworzyć sytuacji, która wg opisu czytelnika i załączonego potwierdzenia transakcji miała miejsce w grudniu ubiegłego roku i na tej podstawie stwierdzić, jaka była jej rzeczywista przyczyna. Mimo to postanowiliśmy uznać reklamację klienta i zwrócić na jego konto różnicę wynikającą z gwarancji najlepszego kursu przewalutowania, wynoszącą 1,72 euro”

Oczywiście zapewne panu Piotrowi nie chodziło tylko o te 1,72 euro, ale o zasady. Sprawa jest jednak zagadkowa: firma naocznie sprawdziła, że terminal daje opcję wyboru waluty, a czytelnik jej nie widział. Może faktycznie w terminal wkradł się jakiś chwilowy błąd? A może to obsługa coś zachachmęciła? Być może te pytania pozostaną bez odpowiedzi. To co budujące, to to, że coraz więcej osób ma świadomość jak najlepiej opłacać transakcje zagraniczne, na co zwracać uwagę i czego unikać.

źródło zdjęcia: PixaBay/YouTube kadr ze zwiastun serialu pt. „Z Archiwum X” (2018 r.)