Miał być bezpieczny zysk, a są szokujące straty. Fundusze obligacji, najbezpieczniejszy sposób Polaków na ratowanie oszczędności przed inflacją, totalnie zawodzi w tym roku. Co się stało? Czy te fundusze odbiją się od dna? I czy opłaca się dziś inwestować w fundusze obligacji?

Wielu początkujących inwestorów przeżywa w ostatnich miesiącach niemiłą niespodziankę. Uciekając od bankowych depozytów, ulokowali część oszczędności w bezpiecznych funduszach obligacji. Przekonały ich m.in. świetne wyniki tego typu funduszy w poprzednich latach (można było zarobić nawet 6-7% w skali roku), a także zapewnienia doradców, że jest to dość bezpieczny, a przy tym bardziej dochodowy, zamiennik lokaty bankowej w erze ultraniskich stóp procentowych.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

To właśnie fundusze obligacji są bowiem klasycznym pomostem pomiędzy trzymaniem pieniędzy w banku na zafiksowany procent a inwestowaniem na rynku kapitałowym, gdzie czymś normalnym jest wahliwość. Wahliwość jest, ale i potencjalny dochód – zwłaszcza w długim terminie – znacznie przekracza to, co można zarobić w banku. W większości funduszy obligacji znajdują się głównie obligacje emitowane przez polski rząd, które powszechnie uznawane są za mało ryzykowne. Stąd ich duża popularność zwłaszcza wśród mniej doświadczonych inwestorów.

Przenieśli więc ludzie pieniądze do takich funduszy i… stało się nieszczęście. Od początku tego roku nie tylko większość z nich nie przynosi żadnych zysków, ale wręcz tracą na wartości. I to dużo. Od początku roku przeciętne spadki funduszy obligacji sięgają 2-3% w przypadku funduszy, które postawiły na obligacje krótkoterminowe, oraz 5-6%, jeśli mówimy o funduszach, które zainwestowały w obligacje długoterminowe. Straty najbardziej pechowych funduszy obligacji zbliżają się powoli do 10% w skali roku.

Jestem na rynku kapitałowym od 10 lat i nie pamiętam tak potężnych spadków wycen funduszy obligacji w dłuższym terminie. Owszem, w okresach destabilizacji i krachów rynkowych notowania funduszy obligacji potrafią spaść o „duże” kilka procent, ale był to efekt chwilowy. A tutaj mamy rzeźnię, która trwa już niemal rok i której końca nie widać.

Na „Subiektywnie o Finansach” – przede wszystkim w ramach cyklu „Fundusze bez tajemnic” – pojawiały się teksty nawiązujące do słabości wyników funduszy obligacji. Próbowaliśmy nawet znaleźć wśród funduszy obligacji takie, które mają szansę w największym stopniu oprzeć się kiepskiej koniunkturze. Sporo na ten temat było też w wiosennym webinarium w ramach cyklu „Wyciskanie emerytury”, gdzie podrzuciliśmy kilka pomysłów na takie inwestowanie w obligacje, które pozwoli przeczekać złe czasy.

Mówili, że warto inwestować w fundusze obligacji. Co poszło nie tak?

Co się stało, że fundusze polskich obligacji nagle zaczęły przynosić kiepskie lub fatalne wyniki? Złożyły się na to dwie rzeczy: szybko rosnąca inflacja (powodująca wzrost oprocentowania nowo emitowanych przez rząd obligacji) oraz oczekiwanie inwestorów światowych na podwyżki stóp procentowych w Polsce.

W portfelach funduszy inwestycyjnych znajdują się bowiem „stare”, wyemitowane wcześniej obligacje. Mają one stałe lub zmienne oprocentowanie i kilkuletni okres tzw. zapadalności. Przeważnie są notowane na giełdzie i to właśnie po cenie giełdowej są wyceniane w portfelu funduszu (bo każdy klient może się z funduszu w dowolnym momencie wycofać, wtedy fundusz musi sprzedać obligacje po bieżącej cenie, żeby oddać klientowi pieniądze).

Jeśli z jakichś przyczyn rośnie oprocentowanie nowo emitowanych obligacji – np. dlatego, że państwo ma coraz niższą wiarygodność – to te „stare” są mniej atrakcyjne (bo oferują niższe odsetki) i ich ceny giełdowe spadają. To właśnie obserwujemy teraz – pod postacią strat ponoszonych przez fundusze obligacji.

Jeśli dodatkowo inwestorzy oczekują podwyżki stóp procentowych (np. w wyniku coraz wyższej inflacji), to spodziewają się wejścia na rynek bardziej opłacalnych obligacji. Czekają więc na nie z gotówką w portfelu i nie kupują „starych” obligacji, powodując obniżenie ich ceny giełdowej. I to również powoduje, że wyniki funduszy obligacji cierpią.

Czytaj też: Obligacje przestały zarabiać. Czy inwestowanie w faktoring ma sens? (subiektywnieofinansach.pl)

Siła złego na fundusze obligacji

Z czego bierze się tak koszmarna skala strat? Z tego, że oba czynniki zmniejszające wyceny obligacji w portfelach funduszy uderzają z dość dużą siłą. Inflacja w Polsce jest tak wysoka, a zadłużenie kraju tak szybko rośnie, że inwestorzy żądają coraz wyższych odsetek za nowo emitowane obligacje…

…a jednocześnie jest bardzo silne oczekiwanie inwestorów, że w warunkach tak wysokiej inflacji, jaką mamy dziś, bardzo ostro pójdą w górę stopy procentowe NBP (a więc i w konsekwencji oprocentowanie nowych obligacji). Zwłaszcza że w krajach sąsiednich (zwłaszcza w Czechach) stopy są znacznie wyższe niż w Polsce.

Indeks odzwierciedlający notowania polskich hurtowych obligacji skarbowych (a więc tych, które kupują fundusze) spadł przez rok o 6,3%…

…zaś z wyliczeń serwisu Analizy.pl wynika, że średnie wyniki funduszy obligacji długoterminowych w tym czasie mniej więcej odzwierciedlały ten trend. Lepiej spisują się fundusze obligacji krótkoterminowych (im szybciej bowiem rotuje portfel i szybciej kończą się obligacje kiepściej oprocentowane, zaś w ich miejsce wchodzą te nowsze, lepsze).

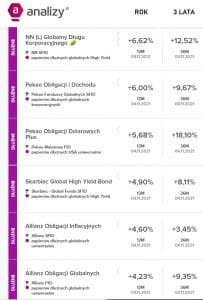

Nie oznacza to oczywiście, że nie ma na rynku funduszy obligacji, które w tym roku zyskują na wartości. Owszem, są. Ale są to przeważnie fundusze podejmujące znacznie wyższe ryzyko, a więc inwestujące w obligacje korporacyjne (a nie tylko rządowe), w obligacje na całym świecie (a więc podejmujące ryzyko kursowe) oraz w obligacje państw i firm o niższej wiarygodności (obligacje high yield), czyli o większym ryzyku – ryzyku, że nie oddadzą pożyczonych pieniędzy.

Niestety, nastały takie czasy, że nie istnieje sposób inwestowania, który łączy niskie ryzyko i możliwość ochrony pieniędzy przed inflacją. Nawet inwestowanie w fundusze obligacji pozwala zarobić tylko w przypadku podjęcia wyższego niż zwykle ryzyka.

—————-

ZAPROSZENIE:

Aion Bank – nowy bank na polskim rynku – ma propozycję dla czytelników „Subiektywnie o Finansach”. Ta propozycja to konto bankowe bezwarunkowo za zero złotych (nie ma znaczenia, jakie masz wpływy i jak często płacisz kartą – nigdy nie pobiorą prowizji), z pakietem bezpłatnych wypłat z bankomatów do 900 zł miesięcznie i z kartą bezspreadową oraz z darmowym kontem walutowym i oprocentowanym na 1% rocznie kontem oszczędnościowym (bez limitów kwotowych i czasowych). Ten pakiet nazywa się Plan Light. Jest w nim tylko jednorazowa opłata za dostarczenie karty debetowej – 11,99 zł.

Jeśli skorzystasz z tego linku oraz wpiszesz kod promocyjny SOFFREE – dostaniesz 30 zł w prezencie po założeniu konta w planie Light i wykonaniu jednej transakcji kartą fizyczną lub wirtualną (przypiętą do smartfona przez Google Pay lub Apple Pay).

Kod promocyjny SOFFREE uprawnia też do dwumiesięcznego, darmowego okresu próbnego w płatnych planach taryfowych Aion Banku (tutaj szczegóły tych planów). Możesz też skorzystać z kodu SUBIEKTYWNIE50 i mieć przez pół roku 50% zniżki na te same dwa płatne plany taryfowe.

—————-

Fundusze obligacji: co będzie dalej?

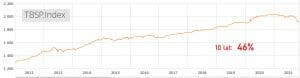

Pytanie brzmi, co będzie dalej i co zrobić z pieniędzmi, jeśli „umoczyliśmy” je w funduszach obligacji, zwłaszcza obligacji długoterminowych. Po pierwsze wygląda na to, że mamy jedną z największych przecen w historii tego rynku. Pokazuje to poniższy wykres (dolna jego część), a to oznacza, że skala spadków cen obligacji zbliża się do historycznie rekordowych poziomów. To daje okruchy nadziei na odbicie, bo każda zła seria kiedyś się kończy. Im bardziej jest źle i beznadziejnie, tym bliżej do przesilenia.

Inwestorzy uwzględnili już w cenach obligacji ostry wzrost stóp procentowych do 2-2,5%. Jeśli więc okaże się, że inflacja nieco odpuszcza i nie będzie trzeba aż tak podwyższać stóp procentowych – notowania obligacji odbiją się od dna.

Po drugie wzrost oprocentowania nowo emitowanych polskich obligacji jest już spory, jest ono blisko poziomów z 2017-2018 r. Jeśli przyjmiemy, że sytuacja gospodarcza Polski nie jest zła i jeśli zapanujemy nad inflacją – nie powinno już zbyt długo rosnąć. Po trzecie obligacje w funduszach przez cały czas rotują, im więcej czasu upływa, tym mniej jest w portfelach funduszy „starych”, niżej oprocentowanych obligacji, a więcej jest „nowych”, których giełdowe notowania są wyższe.

Po czwarte – wreszcie – trzeba mieć na uwadze, że inwestowanie w obligacje to długoterminowa „zabawa”. Tu nie zostaje się z dnia na dzień ani milionerem, ani bankrutem. Zobaczcie na długoterminowy wykres indeksu hurtowych obligacji Skarbu Państwa. W ciągu ostatnich 10 lat średniorocznie przynosił 4,6% zysku rocznie. Jeśli ktoś na długoterminowe podejście do swojego portfela inwestycji – takie zaburzenia jak obecnie nie powinny zmieniać jego podejścia do tego sposobu lokowania oszczędności.

Czy inwestować w fundusze obligacji? Tak, ale portfelowo

Oczywiście, są zagrożenia. Należy do nich ewentualny dalszy wzrost inflacji, spadek kursu złotego oraz pogorszenie wiarygodności polskiego rządu – wtedy inwestorzy zagraniczni będą żądali coraz wyższych odsetek od nowo emitowanych obligacji.

W moim prywatnym portfelu obligacje – zarówno oszczędnościowe obligacje Skarbu Państwa, jak i fundusze obligacji polskich, globalnych i korporacyjnych – niezmiennie zajmują 25-30%. Nauczka z obecnej sytuacji dla mniej doświadczonych inwestorów jest taka, że obligacje obligacjom nierówne i warto rozłożyć pieniądze na kilka ich rodzajów.

Czytaj też: Wysoka inflacja? Pięć pytań, które dręczą czytelników. Odpowiadam! (subiektywnieofinansach.pl)

Czytaj też: Ciekawy wywiad o przyszłości funduszy obligacji

Detaliczne obligacje oszczędnościowe to jedno, fundusze obligacji skarbowych polskiego rządu to drugie (przy czym zupełnie inną parą kaloszy są fundusze obligacji długoterminowych i krótkoterminowych, te ostatnie są znacznie mniej wahliwe, mniej zarabiają i mniej tracą), fundusze obligacji globalnych to trzecie (w tym obligacji amerykańskich oraz high yield, czyli bardziej ryzykownych), a fundusze obligacji korporacyjnych – to czwarte.

W bardziej zaawansowanych portfelach warto mieć „zabezpieczoną” każdą z tych podkategorii obligacji. A początkujący inwestorzy powinni przynajmniej podzielić pieniądze na obligacje detaliczne oraz fundusze obligacji polskich i globalnych.

—————-

NOWY ODCINEK PODCASTU „FINANSOWE SENSACJE TYGODNIA”:

W tym odcinku podcastu „Finansowe sensacje tygodnia” Ekipa Samcika w galowym składzie – Maciek Bednarek, Irek Sudak i sam Samcik – zastanawia się nad tym, co przyniosą zmiany w rządowych programach wspierania fotowoltaiki, co dalej z kredytami frankowymi po likwidacji wskaźnika LIBOR oraz jak powinniśmy przygotować nasze portfele na nieuchronny wzrost cen żywności i energii. Zapraszam do posłuchania pod tym linkiem oraz na Spotify (na tej platformie nasz podcast jest w dziesiątce najpopularniejszych podcastów newsowych) oraz na Google Podcast, Apple Podcast i na kilku innych platformach.

—————

SPRAWDŹ INWESTYCJE ZE ZNAKIEM JAKOŚCI SAMCIKA

>>> Oszczędzaj na emeryturę i dostań 200 zł „samcikowej” premii. Załóż przez internet konto IKE i ulokuj pieniądze w jednym z tanich funduszy – TFI UNIQA. To TFI pobiera jedne z najniższych w Polsce opłaty za zarządzanie funduszami inwestycyjnymi (dla części funduszy 0,5%). Nie ma też żadnych opłat przy zakupie (a kupujesz nie ruszając się z fotela). Koniecznie wpisz kod promocyjny: msamcik2021. Jeśli nie chcesz blokować oszczędności aż do emerytury – załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA – te same fundusze z niskimi opłatami, ale bez obowiązku „mrożenia” pieniędzy aż do emerytury. Maciek Samcik trzyma tam kawałek swoich prywatnych oszczędności. Jeśli nie jesteś do końca przekonany/a, to zerknij do tego artykułu

>>> Zainwestuj z Samcikiem w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku są najważniejsze rady, w co teraz inwestować.

>>> Proste inwestowanie w ETF-y z całego świata jest możliwe dzięki platformie Finax, z której korzysta też Samcik. Rejestrujesz się pod tym linkiem, odpowiadasz na kilka pytań, na ich podstawie robot ustawia portfel inwestycji w ETF-y (czyli „automatyczne” fundusze inwestycyjne) z całego świata. Dzięki temu linkowi nie zapłacisz opłaty 1,2% za zainwestowanie mniejszej kwoty niż 1000 euro, o ile w danym momencie ta promocja będzie aktywna w Finax.

——–

zdjęcie tytułowe: Gosiak1980/Pixabay