Posiadacze oszczędności nie mają dziś łatwego życia. Najpierw skończyła się era, w której można było utrzymać realną wartość pieniędzy trzymając je w banku, a teraz nawet lokowanie w fundusze obligacji przestaje być opłacalne. O co więc uzupełnić komponent obligacyjny? Złoto? Waluty? Bitcoin? Na popularności zyskuje też inwestowanie w dług korporacyjny, pożyczki dla firm, a nawet w faktoring. Ryzyko jest niemałe, zarobić można 6-8% rocznie, ale trzeba uważnie selekcjonować firmy, którym powierzamy pieniądze

Coraz trudniej jest dziś wyciskać procenty ze swoich oszczędności. W banku mistrzostwem świata jest 0,5-0,7% czystego zysku. Kapitał polskich ciułaczy płynie więc szerokim strumieniem na rynek obligacji, zwłaszcza że w ubiegłym roku fundusze inwestycyjne ułatwiające lokowanie w obligacje miały świetne wyniki – nawet 5-7% w skali roku.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Tyle, że i to obligacyjne eldorado należy już do przeszłości, bo wynikało z szybkiego obniżania stóp procentowych przez banki centralne. Fundusze inwestujące w obligacje, mając w portfelach sporo „papierów” z poprzednich lat, wyżej oprocentowanych, niż te emitowane obecnie, bardzo korzystały na tym trendzie.

Kłopot w tym, że poziom stóp procentowych się ustabilizował, co nie pomaga funduszom obligacji. Większość z nich od początku 2021 r. ma poważne trudności, żeby wypracować dla inwestorów jakikolwiek zysk.

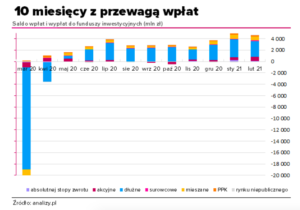

To być może sytuacja przejściowa, ale podwójnie kłopotliwa dla inwestorów. Po pierwsze dlatego, że spora część z nich przesunęła pieniądze z banków do funduszy obligacji z nadzieją na pokonanie inflacji (co dziś może być już nieosiągalne). Na poniższym wykresie saldo wpłat i wypłat pieniędzy z funduszy inwestycyjnych – na niebiesko fundusze inwestujące w obligacje:

Po drugie zaś ta sytuacja może być trudna dla inwestorów dlatego, że znacznie mniejszy sens w tych warunkach ma tzw. strategia zrównoważona, w której część pieniędzy jest ulokowana w akcjach, a część w obligacjach.

Dlaczego? Istotą takiego podziału pieniędzy jest oczekiwanie, że część portfela inwestycji będzie „gwarantowana” stałym dochodem. Akcje – jak wiadomo – raz zyskują na wartości, a raz tracą, ale im większa jest część generująca stały dochód, tym zmienność całego portfela jest mniejsza.

Uwaga, przeczytaj: Ta sytuacja nie dotyczy jednak detalicznych, tzw. oszczędnościowych obligacji skarbowych sprzedawanych zwykłym Polakom. One wciąż dają 4-5% rocznego zysku!

Fundusze obligacji nie dadzą zarobić jeszcze długo?

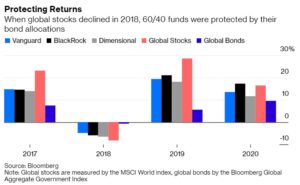

Niedawno czytałem w Bloombergu analizę dotyczącą właśnie tego typu funduszy. Na poniższym wykresie pokazano wyniki trzech funduszy stosujących strategię 60/40 (czyli 60% pieniędzy ulokowanych w akcjach, a 40% w obligacjach o stałym dochodzie) – to te trzy pierwsze słupki w każdym roku – oraz indeksy akcji i obligacji (czyli stopy zwrotów, które można było osiągnąć inwestując wyłącznie w akcje lub wyłącznie w obligacje):

Jak widzicie, fundusze Vanguard, BlackRock i Dimensional Fund Advisors, stosujące strategię 60/40, potrafiły dość dobrze ochronić inwestorów przed głębokimi stratami w 2018 r., gdy rynki kapitałowe spadały.

Ale ten sposób ograniczania wahliwości portfela się „psuje” w sytuacji, gdy obligacje – czyli składnik portfela, który ma oferować stały dochód – nie generuje już żadnego dochodu. Dwa wielkie, państwowe fundusze majątkowe, Australia Future Fund i Singapur GIC ostrzegły niedawno, że w ciągu czterech najbliższych lat będzie bardzo trudno zarabiać na obligacjach. A to może oznaczać, że utrzymywanie pieniędzy w tych papierach wartościowych nie będzie już spełniało warunku stabilizowania wyników portfela w gorszych czasach dla akcji.

Firma zarządzająca pieniędzmi AQR Asset Management w styczniu 2021 r. obniżyła swoje oczekiwania dotyczące prawdopodobnego rocznego zwrotu z portfela 60/40 amerykańskich akcji i obligacji. Firma oczekuje, że tego typu strategia przyniesie w ciągu najbliższych pięciu-dziesięciu lat tylko 1,4% zysku powyżej inflacji. Rok temu prognoza wynosiła 2,4% powyżej inflacji, a dwa lata temu – 2,9% powyżej inflacji.

Inna firma inwestycyjna Dalio’s Bridgewater Associates dokupiła do portfela mającego zarabiać „przy każdej pogodzie” złoto, zamieniając na kruszec część obligacji. Firma opublikowała w lipcu raport, w którym stwierdziła, że „obligacje nie mogą zapewnić ani zysków, ani redukcji ryzyka”.

Goldman Sachs zastanawia się, czy w kontekście portfeli typu 60/40 nie warto dodać do tej części, która ma zabezpieczyć pieniądze w przypadku spadku cen akcji… kryptowalut. Jest to ryzykowna inwestycja, ale nieskorelowana w żaden sposób z cenami akcji.

—————————

Recommended by Samcik:

Oszczędzaj a emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

Zainwestuj w fundusze z całego świata bez prowizji, jak Samcik. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o finansach”. Samcik też tam kupuje fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA.

Zainwestuj w ETF-y z całego świata z obniżoną opłatą. Proste inwestowanie w ETF-y z całego świata jest możliwe dzięki platformie Finax, z której korzysta sam Samcik. Dzięki temu linkowi zainwestujesz jeszcze taniej, bo nie zapłacisz opłaty 1,2% za zainwestowanie mniejszej kwoty, niż 1000 euro.

Wypróbuj usługę „Tematy inwestycyjne” ułatwiającą inwestowanie. Jesteś klientem mBanku? Ja też. Sprawdź stronę „Tematy inwestycyjne”, która ułatwia inwestowanie. Wpisz w co chciałbyś zainwestować, a oni podpowiedzą ETF, który możesz kupić za pomocą kilku kliknięć.

—————————

Obligacje rządowe nie dają zarobić? Chcą zarabiać na pożyczaniu pieniędzy… firmom

Jeszcze inni mówią o inwestowaniu w pożyczki udzielane firmom. One też – jeśli portfel takich pożyczek jest dobrze skonstruowany – a więc ma odpowiednio skrojoną rentowność w relacji do odsetka pożyczek, które nie zostaną spłacone w terminie – mogą generować stały dochód. Ryzyko jest oczywiście wyższe, ale skoro inwestowanie w obligacje emitowane przez rządy przestaje się całkiem opłacać…

Ostatnio jestem przedmiotem marketingowej ofensywy firmy Aforti, która namawia mnie do inwestowania właśnie w pożyczki udzielane przedsiębiorcom (na takiej zasadzie, że ja udzielam pożyczki firmie Aforti, a ona dalej te pieniądze pożycza firmom i dzieli się ze mną zyskiem).

„Proponujemy ulokowanie kapitału na rok, dwa lub trzy lata. Stała stopu zwrotu od inwestycji to kolejno 7% , 8% lub 9% brutto rocznie (w zależności od horyzontu czasowego oraz progu wejścia inwestycji). Zysk w stałej wysokości przekazujemy w trybie comiesięcznym na wskazane konto bankowe”

Kuszące? Być może, ale to w dalszym ciągu jest „tylko” prywatna pożyczka. I to udzielona firmie, która może te pieniądze dalej pożyczyć mądrze lub głupio. Może je odzyskać, bądź nie odzyskać. Wcześniej Aforti emitowała obligacje, potem weksle inwestycyjne, ale gdy Komisja Nadzoru Finansowego wydała wojnę emitentom takie weksli – przerzuciła się na zwykłe, prywatne pożyczki.

Taka prywatna pożyczka wygląda na rozwiązanie bardziej ryzykowne, niż zwykły fundusz obligacji korporacyjnych (choć on też nie jest rozwiązaniem bez ryzyka).

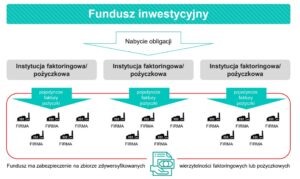

Zarabianie na finansowaniu przedsiębiorców proponuje też fundusz inwestycyjny Ipopema Benefit 3, wspólne przedsięwzięcie towarzystwa funduszy Ipopema oraz biura maklerskiego CVI. Koncepcja jest jeszcze ciekawsza: fundusz kupuje obligacje emitowane przez firmy zajmujące się faktoringiem. Mamy więc de facto na stole inwestowanie w faktoring.

Inwestowanie w faktoring lekiem na niskie stopy procentowe?

To też sposób na finansowanie przedsiębiorców, ale opierający się na długu krótkoterminowym. Faktoring – to wyjaśnienie dla mniej zorientowanych – polega na przejmowaniu od klienta faktur i obowiązków z tym związanych.

Przykładowo: jeśli ktoś ma mi za coś zapłacić, ale czas realizacji wystawionej przeze mnie faktury wynosi np. 60 dni, to mogę iść do firmy faktoringowej, która te pieniądze wypłaci mi natychmiast. Oczywiście pobierze za to kilka procent prowizji, ale ja mam pieniądze już teraz, a nie za dwa miesiące.

Ipopema Benefit 3 to właśnie tego typu fundusz. Istnieje od ponad dwóch lat, w tym czasie osiągnął 18% zysku, co daje mniej więcej 8% w skali roku.

Czy inwestowanie w fundusz, którego wyniki uzależnione są de facto od wypłacalności przedsiębiorstw (bo każda niezapłacona faktura to stracona prowizja) to dobry pomysł na czas pandemii?

Z jednej strony trudne czasy to zawsze wyższe ryzyko upadłości firm. Z drugiej strony – tarcze antykryzysowe rządu zmniejszyły liczbę upadających firm. A gdy ich działanie się skończy, może wzrosnąć popyt firm na faktoring. Firmy znów będą poszukiwały kapitału.

Minimalna inwestycja to ok. 3.000 zł (25 certyfikatów). Do tej pory przeciętny inwestor powierzał temu funduszowi 85.000 zł.

„Pośrednik finansowy, dostając od klienta pytanie: o jaki fundusz może uzupełnić swój portfel, gdy nie chce już kolejnego funduszu obligacji, mieszanego czy akcyjnego – może uwzględniać właśnie nasz fundusz, oparty o finansowanie długu przedsiębiorstw. W portfelach polskich inwestorów takie rozwiązania stanowią niewielki procent. Chcemy z nim wyjść do szerszego grona inwestorów”

– taką odpowiedź dostałem z CVI, gdy zapytałem „komu miałoby przyjść do głowy inwestowanie w coś takiego?”. Ale trzeba oczywiście pamiętać, że mówimy o funduszu zamkniętym, z którego wyjść można tylko dwa razy w roku. Inwestuje on w obligacje firm faktoringowych, których ewentualne błędy biznesowe mogą się skończyć niewykupieniem papierów. Co wtedy?

Inwestowanie w faktoring: gdzie ryzyko?

Oczywiście, zabezpieczeniem emisji obligacji są portfele wierzytelności faktoringowych, więc w ostateczności fundusz może położyć na nich łapę i próbować odzyskać co się da. Tym niemniej trzeba mieć świadomość, że 8% rocznego zysku z ostatnich dwóch lat jest okupione ryzykiem znacznie wyższym, niż przy inwestowaniu np. w obligacje Skarbu Państwa.

„Według naszej oceny platformy faktoringowo-pożyczkowe finansujące małe średnie przedsiębiorstwa stają się beneficjentami zaistniałej sytuacji. Przedsiębiorcy będą raczej wykazywali zwiększone zapotrzebowanie na rozwiązania faktoringowe i pożyczkowe chcąc zapewnić sobie płynność finansową przy utrzymaniu ciągłości prowadzenia swoich biznesów. Warto wspomnieć, że nadal jesteśmy w otoczeniu bardziej restrykcyjnej polityki kredytowej banków, co rzutuje na skalę finansowania. Oczywiście – gdybyśmy mieli załamanie gospodarki lub kolejny twardy lockdown, to spirala kłopotów będzie dotyczyła wszystkich klas aktywów, także wierzytelności”

– przyznają w CVI. Z całą pewnością mówimy tutaj o rozwiązaniu, które obarczone jest znacznie wyższym ryzykiem, niż inwestowanie w fundusz obligacji skarbowych. Niezależnie jednak od tego, jak spojrzymy na przyszłość polskiej gospodarki oraz na inwestowanie w faktoring, to trudno tam zobaczyć powrót do czasów, w których portfel złożony z akcji i obligacji (np. w proporcji 60/40, ale i dowolnej innej) będzie „pracował” tak dobrze, jak przed pandemią. Być może więc czas pomyśleć o dołożeniu komponentu, który zastąpi brak zysków z funduszy obligacji.

Jedni pomyślą o złocie, drudzy o „twardej walucie”, ktoś zarekomenduje fundusz obligacji korporacyjnych (ale tylko te o nieco wyższym ryzyku mogą generować kilkuprocentowe zyski), jeszcze inni o kryptowalucie, albo o wierzytelnościach. Inwestowanie w faktoring jest kolejną z opcji do rozważenia. Niewątpliwie czas myśleć o zabezpieczeniu się przed bliską zeru rentownością funduszy obligacji skarbowych. Zwłaszcza jeśli przyjmiemy za dobrą monetę prognozy, że ta sytuacja może się utrzymać jeszcze przez dobrych kilka lat.

———–

Posłuchaj podcastu „Finansowe sensacje tygodnia”, odc. 49

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o tym, ile kosztuje – i o ile podrożeje w najbliższym czasie – woda, o tym czy moglibyśmy naśladować Brytyjczyków i też otworzyć restauracje oraz puby na świeżym powietrzu, o tym jak banki pomagają nam uniknąć… opłat bankowych oraz o rowerowej bańce spekulacyjnej. W ciągu roku wzrost cen gotowych rowerów sięgnął 25%, a części rowerowych – o połowę. O co tu chodzi? Zapraszam do posłuchania!

Skorzystaj z najlepszych bankowych okazji od Maćka Samcika

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

zdjęcie tytułowe: Austin Distel/Unsplash