Czy mieszkania potanieją? Zdrowy rozsądek podpowiada, że w tym roku – przy poważnym ograniczeniu dostępu do kredytu i wzroście oprocentowania konkurencyjnych form lokowania pieniędzy, w tym obligacji – ceny nieruchomości powinny zacząć spadać. Ale na początku pandemii Covid-19 też wielu to wieszczyło, jednak się pomylili. Kto ma mocniejsze karty: ci, którzy oczekują poważnej przeceny nieruchomości czy ci, którzy spodziewają się, że mieszkania nadal będą drożały, co najwyżej odrobinę wolniej? Najnowsze dane niepokoją – po raz pierwszy od 10 lat w ostatnim kwartale roku deweloperzy sprzedali mniej mieszkań. Zaczęły też spadać ofertowe ceny mieszkań

Czy mieszkania w Polsce potanieją czy znów podrożeją? Czy uwzględniając inflację i nasze zarobki będzie łatwiej czy trudniej kupić mieszkanie? Przełom roku przyniósł wysyp analiz na temat tego, jak się będą zachowywać ceny mieszkań w 2022 r. Czyli w erze podwyżek stóp procentowych i ograniczonego dostępu do kapitału na zakup nieruchomości.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

NBP właśnie opublikował dane za IV kwartał 2021 r. na temat cen transakcyjnych nieruchomości. Na pierwszy rzut oka – mimo wzrostu stóp procentowych i spadku zdolności kredytowej Polaków – ceny wciąż idą w górę. Nowe mieszkania zdrożały średnio o 18% w skali roku. A te z rynku wtórnego – o 12%. Niech nas jednak nie zmylą pozory. W IV kwartale 2021 r. nie było jeszcze widać efektu podwyżek stóp procentowych. Dopiero styczeń przyniósł załamanie w liczbie nowych wniosków kredytowych.

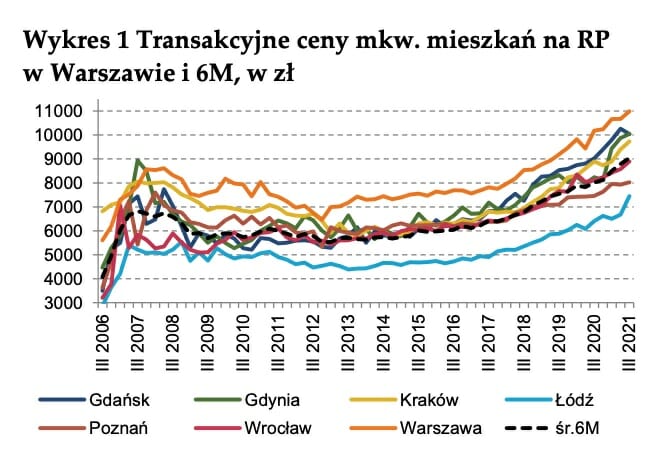

W najnowszym raporcie NBP ciekawie wyglądają dane na temat dynamiki wzrostu cen: te ofertowe już w niektórych miastach spadają (np. w Gdyni, Katowicach i Lublinie). Ale z drugiej strony średnia cena transakcyjna dla 7 największych miast po raz pierwszy osiągnęła wartość pięciocyfrową – 10 215 zł.

A jak będzie w tym roku? Rozstrzał prognoz jest ogromny: bank PKO BP wieszczy średni wzrost cen o 4%. Polski Instytut Ekonomiczny – aż o 10%. Polski Związek Firm Deweloperskich w najnowszym raporcie strzela jak z procy: podwyżki sięgną 10%. Ale w rozmowie z nami analityk Adam Czerniak z „Polityki Insight” odpowiada, że ceny będą rosły, ale wolniej niż inflacja (według NBP średnioroczna inflacja ma wynieść 7,6%), a jak będzie źle, to… może i spadną o 15%. Kto jest bliższy prawdy? Sprawdzam!

Ceny nieruchomości a inflacja. To nie samograj. Czy mieszkania potanieją?

Ci, którzy kupują mieszkania z myślą o inwestycji, liczą, że zarobią w dwójnasób. Na wynajmie lub/i na nominalnym wzroście cen metra kwadratowego. Do tej pory to był samograj. Niedawno „Gazeta Wyborcza” opisała osiedle „Żoliborz Artystyczny”, gdzie mieszkania były sprzedawane w 2014 r. w cenie 7600 zł za metr i wydawało się, że to drogo. Dziś cena tych samych mieszkań sięga 20 000 zł za metr.

Magia liczb działa, ale jest złudna, bo po pierwsze nie każdy lokal drożeje w takim właśnie tempie, a po drugie wyliczenia nie uwzględniają zmieniającego się finansowego otoczenia, czyli zarobków i inflacji. A także możliwości osiągnięcia zysków z innych inwestycji. Tylko w ciągu ostatnich pięciu lat inwestując w 500 największych spółek amerykańskich (np. kupując ETF na indeks S&P 500) można było podwoić kapitał.

Ceny mieszkań raz rosną, raz spadają, ale tak naprawdę „polisą bezpieczeństwa” jest dochód z najmu. To kilka procent wartości nieruchomości rocznie wracające do kieszeni – równoważnik oprocentowania bankowego depozytu, kuponu z obligacji, czy dywidendy ze spółki giełdowej.

Kłopot w tym, że rynek najmu nie wrócił na razie do stanu sprzed pandemii. W Krakowie stawki są niższe niż kilka lat temu. A przecież rosną koszty utrzymania mieszkania, np. czynszu, co sprawia, że rentowność najmu spada. A jak ktoś wziął duży kredyt pod mieszkanie na wynajem, to przez wzrost WIBOR-u jego kalkulacje finansowe w ogóle mogły wziąć w łeb.

Rentowność najmu mieszkań w Polsce wynosi ok. 3,5% (to relacja stawek najmu do cen mieszkań). Nieźle, ale przecież oprocentowanie dziesięcioletnich obligacji skarbowych wynosi – nie licząc pierwszego roku inwestycji – 7-8% w skali roku.

A i realny wzrost cen samych nieruchomości stoi po znakiem zapytania. Powszechne przekonanie głosi, że przy wysokiej inflacji najlepiej włożyć pieniądze w mieszkanie, bo tylko w ten sposób „się nie straci”. Ale ta zasada nie zawsze się sprawdza.

Ignacy Morawski z „Pulsu Biznesu” sprawdził jak nieruchomości „bronią” kapitał przed inflacją. Okazało się, że mieszkania „statystycznie bardzo często dają kapitałowi odporność na inflację”, ale nie jest tak zawsze. A przynajmniej nie jest tak częściej niż w przypadku indeksów giełdowych (spółki mogą zawrzeć inflację w cenach swoich produktów, co oznacza, że ich przychody, zyski, dywidendy i często też wartość rynkowa oraz cena akcji jest wyrażona w wartościach „po inflacji”).

Na przykładzie 19 krajów OECD i danych z ostatnich 50 lat analityk policzył, że aż w 30% przypadków realne ceny mieszkań na przestrzeni jednej dekady spadały. Co ciekawe, mieszkania w ciągu 10-latek realnie taniały częściej, niż zdarzało się to indeksom giełdowym.

Analityk przestrzega: realna wartość kapitału ulokowanego w mieszkaniu wcale nie musi zostać utrzymana. Realne ceny mieszkań w Polsce zaczęły dynamicznie rosnąć dopiero w 2015 r. Wcześniej nie były w stanie odrobić strat z kryzysu finansowego. To, że przez ostatnich kilka lat mieliśmy szybki wzrost realnych cen nieruchomości, nie oznacza, że tak będzie zawsze.

Dziś za równowartość mieszkania można kupić dobra o wartości 32% większej niż w 2015 r. To podobna wartość jak w strefie euro i znacznie mniejsza niż w innych państwach Europy Środkowej. Na Węgrzech i w Czechach wartość mieszkania wzrosła odpowiednio o 61% i 52,5 % w relacji do cen towarów konsumenckich.

Z innych wykresów też wynika, że wcale nie jest tak różowo jeśli chodzi o zwiększanie wartości realnej kapitału ulokowanego w nieruchomości. Według niektórych wyliczeń dopiero niedawno znaleźliśmy się – pod względem realnych wartości nieruchomości w Warszawie – na poziomie sprzed kryzysu finansowego w 2008 r.!

Zarabiamy więcej, więc mieszkania musiały zdrożeć. Ale co dalej?

Ostatnie duże przeceny nieruchomości były nie dalej niż 10 lat temu. Patrząc na ten wykres, trudno się dziwić, że ceny mieszkań w ostatnich latach rosły – wynagrodzenia też rosły w szybkim tempie, bezrobocie malało, a rząd wypłacał rodzinom 40 mld zł rocznie w formie transferów socjalnych. Polacy mieli pieniądze i kupowali mieszkania. Zadziałało prawo popytu i (niskiej) podaży. Nawet w ostatnich latach, w których wzrost cen mieszkań był dwucyfrowy, pensje rosły niewiele wolniej.

W 2001 r. roku można było kupić kawalerkę za mniej niż 100 000 zł. Tyle że wtedy, według danych Zakładu Ubezpieczeń Społecznych, średnie wynagrodzenie wynosiło 2062 zł, a metr kwadratowy mieszkania kosztował średnio 2350 zł. Teraz, tj. na koniec 2020 r., średnia pensja wynosiła 5167 zł, a średnia cena metra mieszkania mieszkania to 4700 zł.

To dane z całej Polski. Powiedzmy sobie szczerze – niemiarodajne, bo uwzględniające transakcje w mniejszych miejscowościach. A większość transakcji nieruchomościowych odbywa się w dużych miastach. Jak się zmieniły ceny w Warszawie?

Statystyczne mieszkanie w stolicy w 2002 r. kosztowało 3594 zł za metr. Średnia pensja wynosiła 2133 zł. Oznacza to, że w 2002 r. za średnią pensję można było kupić sobie 0,59 metra kwadratowego mieszkania w Warszawie. Na koniec 2020 r., gdy średnia pensja wynosiła 5167 zł, średnia cena metra kwadratowego mieszkania w Warszawie wynosiła, według NBP, aż 10 750 zł. Oznacza to, że siła nabywcza jednej pensji spadła przez 20 lat do 0,48 metra kwadratowego.

Dostępność mieszkania, wyrażona liczbą metrów do nabycia za przeciętne wynagrodzenie, jesienią 2021 r. zmalała w skali roku w 8 miastach wojewódzkich – pogorszenie dostępności było konsekwencją szybszego wzrostu cen mieszkań niż wzrostu wynagrodzeń w tych miastach. Spadająca dostępność mieszkań może wymusić spadek ich cen.

Niewykluczone, że obserwujemy nieśmiałe początki tego trendu. W ostatnim raporcie nieruchomościowym przygotowanym przez RynekPierwotny.pl widać rzecz rzadko spotykaną w ostatnich latach – spadek cen ofertowych. Jeśli już na poziomie oferty cena jest niższa, to zakładając, że sprzedający zostawia sobie jeszcze „przestrzeń” na negocjacje – realny spadek może być większy:

Rosną koszty budowy. Ale deweloperzy mają wysokie marże. Czy mieszkania potanieją?

Dane Polskich Składów Budowlanych wskazują, że ceny materiałów dla budownictwa były listopadzie o 23 % wyższe niż rok temu. A wskaźnik GUS obrazujący koszt budowy metra mieszkania wzrósł w trzecim kwartale z 4987 zł do 5347 zł, czyli o 7,2%.

„Ceny mieszkań podwyższać będzie presja kosztowa. To efekt skokowego wzrostu cen materiałów i wysokiej dynamiki wynagrodzeń w budownictwie”

– napisali analitycy Polskiego Instytutu Ekonomicznego. W raporcie opublikowanym pod koniec listopada pod wymownym tytułem „Tanio już było” czytamy, że ceny mieszkań wzrosną w tym roku o 10%, a w 2023 r. o 8%, głównie za sprawą inflacji w budowlance. Miniony i obecny rok przyniosły też wiele zmian w prawie, które wpływają na ostateczny koszt budowy i ceny u deweloperów. Chodzi o wyższe normy efektywności energetycznej budynków i nową opłatę w wysokości 1% wartości nieruchomości na poczet Deweloperskiego Funduszu Gwarancyjnego.

Czy i w jakim stopniu deweloperzy przerzucą wyższe koszty na klientów? Przy dotychczasowym popycie ze strony kupujących, firmy nie miały za bardzo motywacji do konkurowania ceną i żyłowały swoje marże, które sięgały nawet 25%. Widać to było w rekordowych do niedawna wycenach giełdowych deweloperskich i ich wyników finansowych – również najlepszych w historii.

Jest więc ryzyko, że w 2022 r. zobaczymy wzrost cen wynikający z dodatkowych kosztów przerzucanych przez deweloperów na klientów. Ale nie wszędzie tak się da. Lokalizacje prestiżowe, w dużych miastach mogą drożeć, ale inwestycje peryferyjne – niekoniecznie.

Mieszkań na rynku jest sporo, a popyt słabnie…

Być może wszystko sprowadza się do jednego parametru, od którego zależą w gruncie rzeczy wszystkie ceny na wolnym rynku, czyli relacji popytu i podaży. W ostatnich dwóch latach popyt na nieruchomości był duży (zarówno inwestycyjny i „realny”, za którym stały potrzeby mieszkaniowe ludzi). A podaż mieszkań?

Na papierze podaż była rekordowa – budujemy najwięcej od czasów Gierka (prawie 250 000 mieszkań rocznie), ale – jak widać – ciągle za mało. Czy w nadchodzącym roku deweloperzy zostaną z niesprzedanymi lokalami, a mieszkania potanieją z powodu „utrącenia” zdolności kredytowej kupujących przez rosnący WIBOR? Eksperci są w tej sprawie podzieleni.

„Wzrost cen nieruchomości powinna ograniczać duża liczba nowych mieszkań oddawanych do użytku. W okresie styczeń–październik 2021 r. była o ok. 4,1% większa niż w 2020 r.”

– czytamy w raporcie Polskiego Instytutu Ekonomicznego. Jest coraz więcej miejsc, w których popyt na mieszkania spadnie. Może tak być np. w Łodzi i w Trójmieście, choć z innych powodów. W Łodzi obserwujemy wyludnianie się miasta, a w Trójmieście średnie ceny ofertowe na rynku pierwotnym sięgają 91% cen warszawskich. Dalszy wzrost napotka barierę po stronie dochodów tamtejszych mieszkańców – wynika z raportu PIE. Pytanie brzmi: ile takich miast będzie w nadchodzącym roku?

… ale może prawdziwe kłopoty będą dopiero w 2024 r.?

Według firmy JLL ciągle rośnie liczba zaczynanych budów. Obecnie liczba rozpoczynanych prac jest o 17-23% większa niż w latach 2018 r. i 2019 r., a jeszcze bardziej rośnie liczba wydawanych pozwoleń na budowę (o ok. 30%). Ale nie musi to oznaczać, że liczba wolnych mieszkań na rynku radykalnie i trwale wzrośnie. Liczba projektów deweloperskich w toku jest co prawda o 7% większa niż przed rokiem, ale bank ziemi na przyszłe inwestycje – o 35% mniejszy niż rok temu.

Według firmy JLL w trzecim kwartale 2021 r. w największych aglomeracjach deweloperzy sprzedali 15 000 mieszkań, o 23% mniej w porównaniu z poprzednim kwartałem. W ofercie na koniec września 2021 r. było 36 6oo mieszkań, o jedną czwartą mniej niż przed rokiem. Wysoki był z kolei poziom przedpłat klientów – 18%, co sugeruje, że wciąż nie brakuje chętnych na zakup mieszkania na etapie „dziury w ziemi”.

Spadki trwały też w czwartym kwartale, który zwykle przynosił ożywienie sprzedaży. W tym czasie deweloperzy w sześciu największych aglomeracjach sprzedali klientom indywidualnym około 15 000 mieszkań, czyli tyle samo, co w trzecim kwartale. Mieliśmy więc kontynuację spowolnienia.

JLL spodziewa się, że po przejściowym wzroście podaży nastąpi spadek liczby dostępnych mieszkań. Na pytanie czy mieszkania potanieją JLL odpowiada – „nie ma mowy”. Popyt może i spadnie, ale ceny – nie. Ale na koniec dnia wiele może zależeć od tego w jakim stopniu zahamuje popyt na mieszkania. Ten dylemat tak opisują analitycy PKO BP:

„Scenariusz pesymistyczny wiąże się z szokową reakcją Polaków na kolejne podwyżki stóp procentowych. Zahamowanie popytu na mieszkania zbiegłoby się z rosnącą podażą mieszkań (projekty rozpoczynane w 2021 r. podczas boomu mieszkaniowego) i skutkowałoby znacznym spadkiem cen mieszkań”

Szoku na razie nie widać, że być może coś jednak drgnęło. W czwartym kwartale 2021 r. (grudzień przyczynił się do tego najbardziej) – jak sprawdził Bank Pekao – giełdowi deweloperzy mieszkaniowi po raz pierwszy od 10 lat sprzedali mniej mieszkań niż w trzecim kwartale. Spadek wyniósł w dodatku aż 13,8%. Rynek wszedł w fazę schłodzenia i obniżenia popytu – zarówno mieszkań sprzedawanych na kredyt jak i inwestycyjnie. Odpowiedź na pytanie czy mieszkania potanieją jest w rękach deweloperów – czy obniżą ceny?

źródło zdjęcia: Pixabay