Coraz więcej wydatków państwa i coraz mniej mniej miejsca na dalsze zadłużanie się – budżety tworzone pod kierunkiem ministra finansów Andrzeja Domańskiego, w których co roku przyrasta nam ponad 200 mld zł nowego długu (ok. 6% PKB), pokazują to boleśnie. Tzw. przestrzeń fiskalna, czyli możliwości wydawania pieniędzy budżetowych, kurczy się. A wielkie wydatki państwa dopiero przed nami. Zakupy uzbrojenia, transformacja energetyczna, budowa Portu Polskiego (to nowa nazwa CPK): skąd wziąć na to kasę? Analitycy największego banku uważają, że nie ma już innego wyjścia, jak… podnieść podatki

Oczywiście część potrzebnych wydatków zapewne da się zrealizować ze środków europejskich, w tym ze specjalnej puli na wzmocnienie przemysłu obronnego Unii Europejskiej. Ale nie wszystko. A to oznacza, że z dziurami budżetowymi sięgającymi 6–7% PKB rocznie w dość szybkim tempie jedziemy na ścianę. Czy już jedynym dostępnym rozwiązaniem jest zamrożenie wydatków na obecnym poziomie i spore podniesienie podatków? Niektórzy nasi sąsiedzi już zaczynają iść tą drogą.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nie było chyba dotąd raportu, w którym czarno na białym zostało pokazane, jak marna jest kondycja polskiego budżetu i jak bardzo napięte są perspektywy powiększania długu na potrzeby wielkich inwestycji. Ekonomiści PKO BP mówią o tym prosto z mostu i biją na alarm. Ale już niedawne prognozy Międzynarodowego Funduszu Walutowego wskazywały, że bez zmian polityki fiskalnej relacja długu do PKB może wzrosnąć w Polsce do niemal 76% w 2030 roku, co byłoby jednym z najsilniejszych przyrostów w Unii Europejskiej. A koszty obsługi długu zbliżają się już do 3% PKB.

Co prawda wyższe podatki – jedyne już chyba rozwiązanie tego problemu – mogą być dokuczliwe, ale z drugiej strony – za dodatkowe pieniądze można kupić spokój społeczny, polepszyć usługi publiczne, czy zapewnić bezpieczeństwo militarne i energetyczne. To zrozumiała już Wielka Brytania, która na kolejne lata w swoich budżetach zakłada wzrost obciążeń podatkowych. W zamian Brytyjczycy mają otrzymać lepsze usługi publiczne, krótsze kolejki do lekarzy, lepiej działającą administrację. O tym czytaj więcej tutaj:

Gwałtowne pogorszenie sytuacji finansowej Polski to już fakt

PKO Bank Polski postawił jasną diagnozę: sytuacja finansów publicznych gwałtownie się pogorszyła i jedynym rozwiązaniem może być niedługo odwołanie się do podwyżki podatków. Najnowszy raport PKO BP zatytułowany został, jakby z wyprzedzeniem, „Przedwiośnie konsolidacji fiskalnej„. Raport analizuje gwałtowne pogorszenie sytuacji fiskalnej Polski w ostatnich latach oraz skalę wyzwań stojących przed polityką budżetową w średnim i długim okresie. Punktem wyjścia jest oczywiście szybki przyrost długu publicznego.

W relacji do PKB, czyli w podstawowym wskaźniku, według którego inwestorzy oceniają stabilność finansową krajów, zadłużenie naszego państwa wzrosło z ok. 45% PKB przed pandemią do ok. 60% PKB w 2025 roku. Wiadomo, co było po drodze – pandemia i zamknięcie gospodarki, kryzys związany z inwazją Rosji na Ukrainę, problemy z podażą paliw, największy od ćwierćwiecza skok inflacji, konieczność dozbrajania polskiej armii i początek inwestycji w transformację energetyki.

Fakt jest jednak faktem. Prognozy MFW wskazują, że bez istotnych zmian polityki fiskalnej, relacja długu do PKB może wzrosnąć w Polsce do niemal 76% w 2030 roku, co byłoby jednym z najsilniejszych przyrostów w Unii Europejskiej. Jednocześnie koszty obsługi długu zbliżają się już do 3% PKB. W 2025 roku nominalnie wyniosły 75,5 mld zł (ok. 2% PKB), a na 2026 rok planowane są na 90 mld zł. Wysoki jest tzw. deficyt pierwotny, czyli bez kosztów obsługi długu. Przekracza on już 4% PKB, co oznacza ryzyko wejścia w tzw. pułapkę rolowania długu.

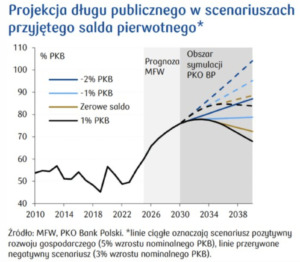

„Nasze projekcje wskazują, że zatrzymanie wzrostu relacji długu do PKB wymaga, by saldo pierwotne nie było niższe niż minus 1% PKB. Osiągnięcie nadwyżki pierwotnej przekraczającej 1% PKB prowadziłoby natomiast do obniżenia długu względem PKB. To oznacza konieczność pozyskania ok. 4,5% PKB w formie dodatkowych dochodów lub oszczędności„.

– piszą autorzy raportu. Ich zdaniem, sama stabilizacja długu na obecnym poziomie, choć byłaby dla Ministerstwa Finansów nie lada wyzwaniem, zdecydowanie nie wystarczy, bo wysoki poziom zadłużenia ogranicza zdolność państwa do reagowania na przyszłe szoki gospodarcze. Czy taki spadek deficytu w ogóle byłby możliwy? Scenariusze dla długu publicznego na kolejne lata pokazuje poniższa grafika. Tylko zerowy deficyt pierwotny lub wręcz dodatnie saldo zapewniają spadek relacji zadłużenia do PKB.

W których miejscach budżetu wydatki są za wysokie?

W ostatnich latach wydatki publiczne rosły szybciej niż dochody państwa z podatków oraz z innych źródeł. Między rokiem 2019 a rokiem 2024 wydatki w relacji do PKB wzrosły z 41,1% do 49,4% PKB (a więc o ponad 8 punktów procentowych), a dochody z 40,7% do 43% PKB (a więc zaledwie nieco o ponad 2 punkty procentowe). Jakie są, zdaniem autorów raportu, możliwe działania po obu stronach tego bilansu, by przestał się „rozjeżdżać” i poprawiłby stan finansów publicznych? Autorzy zastrzegają, że analizują sprawy tylko w kontekście ekonomicznym i nie biorą pod uwagę potencjalnych trudności w realizacji, wynikających np. z oporu społecznego.

Między 2019 a 2023 za 2,7% PKB wzrostu wydatków odpowiadały „sprawy gospodarcze” (głównie: 1,4% PKB – subsydia do paliw i energii, a 0,6% PKB – inwestycje w infrastrukturę transportową), za 0,9% PKB odpowiadały dodatkowe wydatki na ochronę zdrowia, a tylko 0,5% PKB przyrostu stanowiły nowe wydatki na obronę narodową. Dane za 2024 najpewniej pokażą spadek wydatków na subsydia energetyczne, ale za to – dalszy wzrost wydatków na ochronę zdrowia, ochronę socjalną, obronę narodową oraz działalność ogólnopaństwową i edukację (skutki podwyżek wynagrodzeń).

Mocno rósł w ostatnich kilku latach udział wydatków zbrojeniowych. Ekonomiści PKO BP szacują, że wobec stanu sprzed rosyjskiej inwazji wydatki wojskowe zwiększyły się o ok. 1,5-2 punkty procentowe PKB. Jednocześnie rozłożony w czasie harmonogram dostaw już zakupionego sprzętu (nawet do 2040 roku) będzie trwale podbijał wydatki na obronę narodową (nawet jeśli nie będziemy już kupować nowego sprzętu), a w konsekwencji będzie to powiększać deficyt fiskalny. Dotychczas zakupy zbrojeniowe w większym stopniu podnosiły zadłużenie niż deficyt, ale w kolejnych latach to się odmieni.

Wynagrodzenia w sektorze publicznym odpowiadały za sporą część (1,6% PKB) obserwowanego w ostatnich kilku latach wzrostu wydatków w relacji do PKB, ale to zjawisko nastąpiło po latach systematycznego spadku tego wskaźnika. Wyższe wydatki na wynagrodzenia wynikają przede wszystkim z podwyżek płac dla urzędników (20%) i nauczycieli (30%) w 2024 roku.

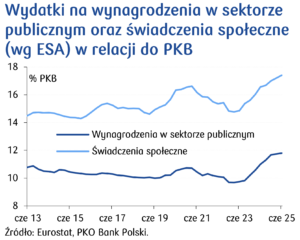

Kolejna kategoria wydatków, która znacznie wzrosła w ostatnich latach to wydatki na świadczenia społeczne. W poprzedniej dekadzie wynosiły średnio 14,7% PKB, podczas gdy drugiej połowie 2025 roku wzrosły do 17,4% PKB. Jest to wypadkowa wyższych wydatków na emerytury oraz szeroko pojęte świadczenia rodzinne. Wzrost w tym dużym segmencie wydatków widać na grafice poniżej:

Rozkładając część społeczną wzrostu wydatków na czynniki pierwsze zobaczymy m.in. to, że dotkliwy dla finansów publicznych był przede wszystkim wzrost przeciętnych emerytur i rent o 78% w latach 2019-2025. Wzrost w tej kategorii był wyższy niż wzrost płac w gospodarce narodowej, który wyniósł w tym okresie 68%, a także nominalny wzrost PKB, szacowany na 63%. Na wzrost wydatków wpłynęły też hojne wypłaty 13. i 14. emerytur. Coraz szybciej rośnie też liczba emerytów.

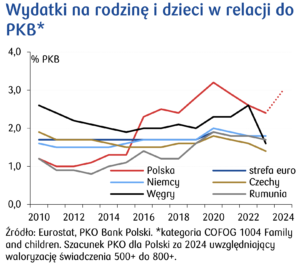

Drugą ważną składową części społecznej są świadczenia dla rodzin. Na rok 2026 zaplanowano w tej kategorii wydatki na poziomie ok. 85-90 mld zł (2,1% PKB) m.in. na Program 800+ (62 mld zł), świadczenia rodzinne (ok. 18-20 mld zł i Aktywny Rodzic (6 mld zł). W Polsce na szeroko rozumiane cele rodzinne w 2023 roku wydawaliśmy 2,4% PKB wobec średnio 1,8% PKB w strefie euro, 1,4% PKB w Czechach i 1,6% PKB na Węgrzech.

Ekonomiści PKO BP szacują, że po waloryzacji świadczenia 500+ do 800+ odsetek świadczeń dla rodzin w relacji do PKB w 2024 roku wzrósł w Polsce do ok. 3% PKB, czyli prawie dwukrotności średniej dla Węgier, Czech i Rumunii, i był dwukrotnie większy niż w strefie euro. Widać to na grafice powyżej. Problem polega na tym, że nie ma w Polsce przyzwolenia społecznego na to, by ten udział obniżyć. Dlatego pojawiają się pytania: czy rząd wie, co robi, tworząc kolejne budżety, w których utrzymuje niskie podatki i wysokie wydatki. O tym przeczytasz klikając tekst poniżej.

Niektórzy analitycy uważają, że przyszłoroczny budżet jeszcze nie grozi bankructwem Polski, bo pomimo gigantycznej dziury w budżecie nie będzie skutkował wzrostem inflacji, a tylko wyższe stopy procentowe (wynikające z wysokiej inflacji) byłyby niebezpieczne dla struktury państwowej kasy – czyli niebezpiecznie wzrósłby udział pieniędzy wydawanych na spłatę odsetek od długu. Więcej o tym czytaj tutaj:

Polska nie jest jedynym krajem, w którym ludzie nie są chętni, by ograniczać swoje świadczenia i uprawnienia. Widać to także we Francji, w której politycy byli zmuszeni do zawieszenia reformy emerytalnej, by uniknąć przedwczesnych wyborów. Przyniosłyby one niechybnie wygraną populistycznych partii, które nie są zainteresowane oszczędzaniem pieniędzy. Coś Wam to przypomina?

Cięcia w wydatkach? Drastyczne, bolesne, czy „wydajne”?

Czy są możliwości cięć w wydatkach? To m.in. zamrożenie funduszu wynagrodzeń i ograniczenie waloryzacji świadczeń społecznych. Ekonomiści PKO BP obliczyli, że takie działania, „chociaż mogą być uznane za drastyczne”, dałyby w sumie nawet 2% PKB oszczędności. Dodatkowe oszczędności to np. powrót do reformy emerytalnej (próba wydłużenia wieku emerytalnego), efektywniejsza dystrybucja świadczeń socjalnych, poprawa efektywności wydatków na zdrowie i inwestycje publiczne oraz optymalizacja wydatków zbrojeniowych. A w szczegółach? Cięcia musiałyby być przeprowadzone w dwóch filarach:

• Reforma systemu emerytalnego zgodna z zaleceniami Międzynarodowego Funduszu Walutowego, zakładająca zrównanie wieku emerytalnego dla kobiet i mężczyzn (do 2030 roku), a następnie jego stopniowe podnoszenie w powiązaniu z oczekiwaną długością życia, co dałoby oszczędności rzędu 0,3% PKB w 2030 roku. Według OECD roczne oszczędności mogłyby wynosić ok. 1% PKB (podniesienie wieku plus ujednolicenie całego systemu – zlikwidowanie preferencji w KRUS, świadczeniach górniczych i nauczycielskich).

Ważne byłyby zachęty do pracy po osiągnięciu wieku emerytalnego, wdrożenie minimalnego okresu składkowego, żeby uniknąć wypłacania bardzo niskich świadczeń, powiązanie składek emerytalnych dla osób samozatrudnionych (JDG) z ich dochodem, żeby uniknąć późniejszych niskich emerytur i ograniczyć „arbitraż składkowy” między pracującymi a samozatrudnionymi.

• Efektywne kierowanie świadczeń socjalnych do potrzebujących. Mimo tego, że w Polsce na ten cel wydaje się przeciętnie nieco mniej niż w większości państw UE, to większość świadczeń ma charakter powszechny, co ogranicza środki dostępne dla najuboższych czy najbardziej potrzebujących. Według Banku Światowego, w 2022 roku w Polsce do 20% najuboższych gospodarstw domowych trafiało 28% ogółu „socjalnych wydatków skierowanych do ubogich” wobec 80% w Niemczech, 48% we Francji, 56% w Czechach czy 49% na Węgrzech.

Zdaniem PKO BP, najbardziej restrykcyjnym i jednocześnie najbardziej kontrowersyjnym sposobem ograniczenia dynamiki wydatków publicznych jest zastosowanie mechanizmu „zamrożenia” części pozycji budżetowych – wstrzymanie wzrostu funduszu wynagrodzeń w sektorze rządowym oraz ograniczenie waloryzacji świadczeń społecznych do ustawowego minimum. Takie działanie, choć trudne do wdrożenia ze względu na potencjalne napięcia społeczne oraz ryzyko obniżenia jakości usług publicznych, w krótkim okresie przynosi wymierne korzyści fiskalne.

„Według naszych modeli symulacyjnych, już w pierwszym roku obowiązywania tego scenariusza saldo finansów publicznych (sektor general government) poprawia się o ok. 0,7% PKB, w drugim roku efekt sięga już 1,1% PKB, a w perspektywie średniookresowej, przy utrzymaniu restrykcji, możliwa jest poprawa wynosząca nawet 2,2% PKB”.

Autorzy raportu dodają, że głęboka ingerencja w system wydatków wymaga nie tylko determinacji politycznej, ale również starannie zaplanowanej komunikacji społecznej, żeby zminimalizować ryzyko negatywnych reakcji i pokazać, że takie działania mają ważny cel – wzmocnienie stabilności finansów państwa.

Przeczytaj też to:

Przy okazji: ciekawy problem jest z dniami wolnymi. Długi łatwiej się spłaca jeśli gospodarka szybciej rośnie, bo wtedy wyższe są wpływy z podatków. A gospodarka szybciej rośnie, gdy ludzie więcej pracują, bo wtedy na każdego człowieka przypada większa wydajność. W niektórych krajach już się zaczęto zastanawiać czy przypadkiem nie mają tam zbyt wiele dni… wolnych od pracy.

Podnieść podatki? Ale jakie, kiedy i o ile? Po pierwsze VAT!

A jak można zwiększyć dochody sektora finansów publicznych? Ekonomiści PKO BP zwracają uwagę, że Polska może czerpać wzory z innych krajów regionu, które już podnoszą główne stawki podatkowe. Jak efekty takich działań mogłyby wyglądać w Polsce? Wzrost efektywnej stawki VAT o 1 punkt procentowy dałby 0,6% PKB wzrostu przychodów, a analogiczny wzrost dochodów z PIT dałby 0,4% PKB, zaś CIT – 0,2% PKB dodatkowych dochodów. Raport pokazuje scenariusze wprowadzenia np. nowych progów w PIT, reformy CIT, wprowadzania podatku katastralnego oraz ograniczenia fikcyjnego samozatrudnienia.

„Uważamy przy tym, że uzyskanie społecznego przyzwolenia na podwyżki podatków nie jest niemożliwe – pod warunkiem dobrej komunikacji i sprawiedliwego rozłożenia obciążeń”.

W latach 2019-2024 dochody sektora finansów publicznych w Polsce wzrosły z 41% PKB na koniec 2019 do rekordowych 43% PKB w 2024 roku, głównie w wyniku wysokiej inflacji i konsumpcji wewnętrznej. Ministerstwo Finansów ma poro możliwości zwiększania podatków. Największym źródłem dochodów budżetowych jest podatek VAT. W 2024 roku dawał dochody w wysokości 8% PKB oraz odpowiadał za 19% dochodów sektora finansów publicznych (general government).

Podstawowa stawka VAT wynosi obecnie 23%, ale obok niej funkcjonują stawki obniżone: 8% (np. na leki) oraz 5% (np. na żywność). Zróżnicowanie stawek oraz liczne ulgi i wyłączenia powodują, że średnia efektywna stawka VAT od konsumpcji prywatnej wynosi ok. 15-16%.

Ekonomiści PKO BP szacują, że od okresu pandemii do końca 2023 roku efektywna stawka VAT spadła o ok. 1 pkt procentowy, spadły też dochody. Gdyby założyć dalszy wzrost efektywnej stawki o 1 pkt procentowy w odniesieniu do całej podstawy opodatkowania, to taki ruch wygeneruje dodatkowe dochody o wartości 0,6% PKB.

Jednym z głównych wyzwań dla Ministerstwa Finansów pozostaje szara strefa, czyli unikanie opodatkowania. Jej skalę mierzy się tzw. luką VAT, czyli różnicą między potencjalnymi a rzeczywistymi dochodami z tego podatku. W latach 2009-2016 luka ta wynosiła średnio 25%, co oznaczało, że jedna czwarta możliwych wpływów nie trafiała do budżetu.

Walka z karuzelami VAT, wdrożenie podatkowych plików kontrolnych JPK, utworzenie Krajowej Administracji Skarbowej od roku 2015 spowodowały, że luka spadła do ok. 10%, a dochody z VAT wzrosły o równowartość 1,1% PKB rocznie. Według szacunków Ministerstwa Finansów, luka VAT zmniejszyła się z 15,8% w 2023 roku do 6,9% w roku 2024. Redukcja luki do 5% przyniosłaby dodatkowe 0,5% PKB dochodów, choć proces ten byłby trudny i rozłożony w czasie.

W kontekście trwającej w Europie debaty deregulacyjnej powracają też pomysły ujednolicenia stawek VAT. Zamiast obecnych trzech stawek, proponuje się jedną, np. 18% lub dwie: 20% i 8%. Taka reforma ograniczyłaby lukę podatkową i poprawiła dochody. Jednocześnie jednak może pogłębić nierówności społeczne, gdyż bardziej obciąży gospodarstwa o niższych dochodach.

Po drugie – CIT, PIT i oczywiście akcyza. Czy warto podnieść te podatki?

Podatek dochodowy od osób prawnych (CIT) opiera się na dwóch podstawowych stawkach: 19% dla większości podatników oraz preferencyjnej 9% dla małych firm i nowych przedsiębiorstw. Alternatywą jest ryczałtowy model opodatkowania, tzw. estoński CIT. System ten dodatkowo różnicują ulgi branżowe, które obniżają efektywne obciążenie wybranych sektorów. Ekonomiści PKO BP szacują, że efektywna stawka CIT wynosi ok. 16%, a jej wzrost o 1 pkt procentowy mógłby zwiększyć dochody budżetu o ok. 0,2% PKB.

Jednym z kluczowych wyzwań pozostaje niski poziom opodatkowania części zagranicznych firm działających w Polsce. Mimo znacznej skali działalności, wiele z nich płaci relatywnie niski CIT, co wynika z transferu zysków za granicę – poprzez opłaty licencyjne, odsetki od pożyczek wewnątrzgrupowych, ceny transferowe – metody, które pozwalają przenieść dochód do państw z niższym opodatkowaniem. W efekcie dochód opodatkowany w Polsce jest zaniżany.

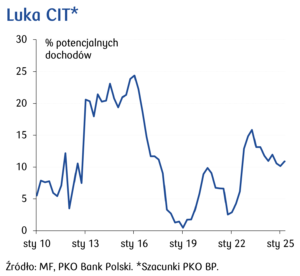

Według danych Ministerstwa Finansów, wśród firm (krajowych i zagranicznych) o przychodach powyżej 50 mln euro aż 15-20% firm nie odprowadza w Polsce CIT w ogóle. Ekonomiści PKO BP szacują, że luka CIT wynosi obecnie ok. 10% potencjalnych dochodów, jeśli weźmie się pod uwagę efektywną stawkę CIT. Według szacunków Polskiego Instytutu Ekonomicznego, luka ta może wynosić nawet 30%.

No i na deser podatek PIT, czyli podatek dochodowy od naszych zarobków. W tej chwili PIT opiera się na dwustopniowej skali: 12% dla dochodów do 120 000 zł oraz 32% powyżej tego progu, z kwotą wolną 30 000 zł. Obowiązuje też szeroki pakiet zwolnień PIT-0 (młodzi, pracujący seniorzy, rodziny 4+, powroty z emigracji). Przedsiębiorcy mogą wybrać skalę, podatek liniowy (19%) lub ryczałt (stawki zależne od rodzaju działalności). Dochody z PIT powstają głównie z dochodów z pracy osób zatrudnionych (50-60%), resztę stanowią samozatrudnieni oraz emeryci i renciści.

Ekonomiści PKO BP szacują, że wzrost efektywnej stawki PIT o 1 punkt procentowy przekłada się na dodatkowe 0,4% PKB dochodu fiskalnego rocznie. W 2024 roku dochody z PIT wyniosły 97,6 mld zł (więcej o 6,5% w skali roku). Brak indeksacji progów podatkowych powoduje, że coraz więcej podatników przekracza próg 32%. Ministerstwo Finansów szacuje, że podniesienie progu o inflację w roku 2025 (ze 120 000 zł do 126 000 zł) obniżyłoby dochody z PIT o 2,8 mld zł (0,07% PKB). W 2025 roku, według szacunków ministerstwa, mrożenie progów i kwoty wolnej zwiększyło dochody o 0,3% PKB.

Ekonomiści PKO BP przeanalizowali dwa scenariusze: wprowadzenie trzeciego progu PIT: 12% do 100 000 zł, 25% od nadwyżki do 150 000 zł oraz 32% powyżej tej kwoty. Efekt to dodatkowe 0,15% PKB. Drugie rozwiązanie to nowa stawka 50% od nadwyżki powyżej 200 000 zł. Efekt to dodatkowe 0,1% PKB. Analiza PKO BP pokazuje jednak, że nowe progi w skali PIT są mało „efektywne fiskalnie”. Dlaczego?

Osoby rozliczające się według skali (głównie etatowcy) osiągają niższe dochody niż samozatrudnieni. Według danych Ministerstwa Finansów średni dochód netto w 2018 roku z podatku PIT-37 (etat) wynosił 35 000 zł rocznie, a z PIT-36L (działalność gospodarcza) – 237 000 zł, czyli ponad sześciokrotnie więcej. Pokazuje to skalę nierówności w opodatkowaniu tych dochodów. Analizy wskazują na niewystarczającą progresywność systemu, co ogranicza jego funkcję redystrybucyjną.

Zobacz też rozmowy o sytuacji polskiej kasy państwowej:

Niskie opodatkowanie majątku i nieruchomości oraz zbyt mało zróżnicowane stawki PIT sprzyjają zamożniejszym. Średnie opodatkowanie dochodów z działalności gospodarczej jest o jedną trzecią niższe niż z umowy o pracę. Wynika z tego, że wprowadzanie nowych progów w skali PIT nie przyniesie istotnych efektów fiskalnych ani redystrybucyjnych. Znacznie większy potencjał ma objęcie działalności gospodarczej dodatkowymi progami lub ograniczenie fikcyjnego samozatrudnienia – sytuacji, gdy osoba formalnie prowadzi działalność, ale faktycznie wykonuje pracę etatową.

Kolejną sprawa jest akcyza. Obejmuje ona paliwa, alkohol czy wyroby tytoniowe. Charakterystyczną cechą akcyzy jest kwotowy, a nie procentowy sposób ustalania stawek. Przez większość ostatniej dekady relacja dochodów z akcyzy do konsumpcji prywatnej w cenach stałych pozostawała stabilna – po uwzględnieniu spadku udziału alkoholu i tytoniu w koszyku konsumpcyjnym.

Ekonomiści PKO BP szacują, że wzrost efektywnej stawki akcyzy o 1% przekłada się na wzrost dochodów budżetowych o zaledwie 0,03% PKB. Dlaczego tak mało? Z czego to wynika? Wyższe stawki ograniczają konsumpcję lub mogą zwiększać udział szarej strefy. W skrajnych przypadkach może to prowadzić do realnego spadku dochodów z akcyzy (po uwzględnieniu inflacji).

Badania pokazują, że wzrost stawki akcyzy na tytoń o 10% skutkuje spadkiem sprzedaży papierosów o 9%, przy jednoczesnym wzroście wydatków konsumentów o zaledwie 1%. W 2024 roku, mimo znacznych podwyżek akcyzy, dochody z akcyzy we wrześniu były wyższe jedynie o 3% w stosunku do poprzedniego roku. co po korekcie o inflację oznacza realny spadek. W dłuższej perspektywie udział akcyzy w PKB systematycznie maleje, z 4,3% w 2008 do 2,7% w 2024 roku. Ten trend będzie się pogłębiał.

Po trzecie – podnieść podatki od własności. Czas na kataster

No i na deser zostają nam podatki od własności. Obejmują one przede wszystkim nieruchomości oraz aktywa finansowe. Dodatkowo funkcjonują mniejsze daniny, takie jak podatek od spadków i darowizn czy abonament RTV. Pomimo braku istotnych zmian tych podatków w ostatnim czasie, wpływy z nich w relacji do PKB wyraźnie rosną, co było wynikiem wysokich stóp procentowych oraz podnoszonych maksymalnych stawek podatku od nieruchomości.

OECD i MFW rekomendują Polsce wprowadzenie progresywnego podatku od nieruchomości opartego na wartości rynkowej, czyli tzw. katastru, zamiast obecnego systemu opartego na powierzchni mieszkania czy domu. Obecne rozwiązania nie uwzględniają wpływu lokalizacji ani realnej wartości nieruchomości, co prowadzi do nierówności w opodatkowaniu.

W 2023 roku z podatku od nieruchomości Polska uzyskała dochody ok. 1,1% PKB. Dostosowanie opodatkowania nieruchomości do średniej w krajach OECD mogłoby zwiększyć dochody budżetowe o ok. 0,6% PKB rocznie. Jedna z sejmowych komisji bada wnioski o wprowadzenie katastru– z zastrzeżeniem, że obejmowałby on wyłącznie właścicieli co najmniej pięciu nieruchomości, a więc podmioty inwestujące w nieruchomości. Równolegle, resort funduszy i polityki regionalnej proponuje wprowadzenie podatku katastralnego dla osób posiadających co najmniej trzy nieruchomości.

Zmiany miałyby objąć mniej niż 1% obywateli, a ich celem byłoby ograniczenie spekulacji na rynku mieszkaniowym oraz przekierowanie kapitału z nieruchomości do bardziej produktywnych form inwestycji. Ekonomiści PKO BP oszacowali, że wpływy z podatku katastralnego „od trzeciego mieszkania” wyniosłyby od 0,3 mld zł (dla stawki 0,2%) do 1,7 mld zł (dla stawki 1%).

Punktem wyjścia szacunków była łączna wartość zasobu mieszkaniowego w Polsce według NBP (ok. 7,8 bln zł na koniec 2024 roku) i liczba mieszkań z danych GUS (ok. 16 mln), co pozwoliło oszacować przeciętną wartość lokalu na ok. 487 000 zł. Obliczenia zakładają brak zwolnień i pełną ściągalność, a także brak optymalizacji podatkowej podatników. W rzeczywistości dochody byłyby niższe. MFW radzi, żeby dochody z podatku od nieruchomości stanowiły 1-2% PKB, co oznacza, że rząd ma tu sporą przestrzeń do podwyższenia podatków.

Więcej o podatku katastralnym można przeczytać klikając baner poniżej. Jest też w Europie temat podatku od majątków, choć raczej nie dotyczy Polski, lecz krajów bogatego Zachodu.

Czy mamy jeszcze „miejsce” na to, żeby podnieść podatki?

Czy ten katalog oszczędności w wydatkach, a przede wszystkim – ewentualnych rosnących obciążeń podatkowych o 1 pkt procentowy w każdej kategorii podatkowej, mieści się w strukturze naszych finansów publicznych? Jak wyglądają obecnie obciążenia w naszej gospodarce i czy da się jeszcze „upchnąć” tu wyższe podatki, żeby nie zaszkodzić gospodarce czy konsumpcji wewnętrznej, która jest jednym z filarów naszego wzrostu PKB? Grafika z raportu pokazuje, że w dochodach Polska ma jeszcze sporo wolnego miejsca, żeby osiągnąć średni poziom krajów OECD.

Mrożenie wydatków budżetowych, szczególnie wzrostu wynagrodzeń sfery budżetowej, już było w Polsce zastosowane kilkanaście lat temu. Również wzrost stawki VAT o 1 punkt procentowy, który miał być okresowy, pozostał na wiele lat, bo zapewniał dobre dochody do budżetu, z których nie chcieli pochopnie rezygnować kolejni ministrowie finansów. Czy to już czas na powtórzenie takich działań?

Jeśli autorzy raportu widzą możliwości poprawy salda fiskalnego w reformie systemu emerytalnego (w tym zrównaniu i podnoszeniu wieku emerytalnego), to wspaniale, ale – biorąc pod uwagę koszty polityczne, jakie musiałby ponieść rząd, który odważyłby się przeprowadzić takie zmiany – raczej w najbliższych latach to nie nastąpi. Tym bardziej, że przykład Francji pokazuje, że nawet przeprowadzona i zaklepana reforma emerytalna może być solą w oku społeczeństwa i nawet po wielu latach trafić do kosza. Tak stało się z reformą prezydenta Macrona z 2023 roku.

Jednak zmiany podatkowe i przegląd wydatków w Polsce są nieuniknione, to konieczność dla finansów publicznych. W jaki sposób zostanie to przeprowadzone, to już kwestia determinacji i pomysłowości obecnego rządu, ale i rządów kolejnych. Potrzeby dotyczące nas samych, naszych świadczeń, naszych rodzin, usług publicznych czy bezpieczeństwa kraju muszą być sfinansowane z naszych pieniędzy, bo rząd własnych nie ma.

————————————-

CZYTAJ O TYM JAK TERAZ LOKOWAĆ:

——————————–

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

——————————–

Źródło zdjęcia: Maciej Danielewicz