Czy cyfrowa waluta banku centralnego ma szansę rozwoju w Chinach? Od wielu lat słyszymy, że Chiny są o krok od wprowadzenia CBDC jako pełnoprawnej formy waluty na swoim rynku finansowym. Dla chińskich władz to pokaz możliwości technologicznych państwa, ale dla obywateli to sygnał, że relatywna wolność pozostawiona chińskim konsumentom przez partię komunistyczną w zakresie korzystania z systemów płatności może się mocno skurczyć. Jakie są perspektywy dla cyfrowego juana? Czy Chiny są bliżej realizacji tego projektu czy raczej się od niego oddalają?

Cyfrowy juan o symbolu e-CNY to już stała część chińskiego krajobrazu finansowego. Miał zostać wprowadzony do obiegu już z okazji Zimowych Igrzysk Olimpijskich w Pekinie w 2022 roku i faktycznie był dostępny w wiosce olimpijskiej, w komunikacji publicznej, restauracjach oraz w punktach usługowych. Po raz pierwszy z cyfrowego portfela mogli korzystać wtedy nie tylko Chińczycy, ale także zagraniczni turyści i sportowcy. Był to wówczas jeden z największych testów cyfrowej waluty na świecie.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Potem jednak okazało się, że na przeszkodzie dalszemu rozwojowi cyfrowego juana stanęli chińscy konsumenci, którzy i tak na co dzień masowo korzystają z cyfrowego, ale prywatnego pieniądza – za pomocą słynnych platform elektronicznych Alipay i WeChat Pay. Jeśli ten prywatny cyfrowy pieniądz jest tak rozpowszechniony, że nawet babcie na targu sprzedające kilka kilogramów jabłek przyjmują zapłatę za pośrednictwem QR kodu, to po co państwowy cyfrowy pieniądz?

Chińskim władzom e-CNY jest potrzebny, bo może pomóc w precyzyjnym kontrolowaniu finansów osobistych obywateli. Wszystkie zakupy chińskich konsumentów indywidualnych i firm byłyby przezroczyste dla władz. Również więc z tego powodu obywatele są sceptyczni i obawiają się wszechobecnych oczu wielkiego technologicznego brata. CBDC jako projekt pieniądza powszechnie używanego przez konsumentów w kraju na razie nie wypalił. Czy w takim razie zbliża się zmierzch tego projektu?

W Unii Europejskiej na razie jest stan zawieszenia. Prezeska EBC Christine Lagarde deklarowała na jesieni 2025 roku, że technicznie wszystko jest już gotowe, a EBC czeka teraz na decyzje polityczną Komisji Europejskiej i Parlamentu Europejskiego. Najwyraźniej jednak europejskim decydentom nie spieszy się z cyfrowym euro, podobnie jak Wielkiej Brytanii z cyfrowym funtem, który technicznie również jest gotowy. Z kolei w USA prezydent Donald Trump „poprosił” bank centralny o zawieszenie projektu CBDC.

Problemy cyfrowego juana. A miał być krok do wielkości Chin…

Przez lata cyfrowy juan ogłaszany był przez władze jako jeden z najważniejszych projektów technologiczno-ekonomicznych. Od początku chińskie CBDC miało dwie twarze. W odniesieniu do chińskich konsumentów miał to być zarówno pieniądz cyfrowy gwarantowany przez bank centralny, jak i wygodne narzędzie dla chińskich władz pozwalające na jeszcze lepszą inwigilację obywateli, tym razem w zakresie ich zwyczajów zakupowych. Ale jest też i druga strona oficjalnego promowania chińskiej waluty cyfrowej.

CBDC miało dać Chinom przewagę w świecie technologii i finansów i wprowadzić cyfrowego juana do grona najważniejszych globalnych walut rozliczeniowych i rezerwowych jako poważnego konkurenta dla dominacji dolara. Ten drugi aspekt obecnie zyskuje na znaczeniu, bo napięcia między USA a Chinami pogłębiają się, a Chiny mają ambicję stać się jednym ze światowych centrów finansowych z własnym systemem kredytowo-płatniczym, niezależnym od systemów zachodnich kontrolowanych głównie przez USA.

Od 1 stycznia 2026 roku Ludowy Bank Chin zmodernizował projekt e-CNY, przekształcając plany cyfrowej waluty ze środka płatniczego w oprocentowany depozyt cyfrowy. Była to duża zmiana w strategii banku centralnego. Celem było zachęcenie obywateli do udziału w projekcie, który w takiej sytuacji zyskuje na opłacalności. Cyfrowe portfele mogą teraz generować odsetki, choć niewielkie, a przy okazji stają się ściśle zintegrowane z bankowością komercyjną, korporacyjnymi systemami B2B i płatnościami transgranicznymi.

Możliwość korzystania z depozytów cyfrowych w portfelu cyfrowego juana to kluczowa zmiana w filozofii e-CNY, która miała rozwiązać dotychczasowy duży problem braku zachęt w porównaniu z tradycyjnymi kontami bankowymi. Pieniądze na cyfrowym koncie banku centralnego pozostawały po prostu nieoprocentowane. W czasie podwyższonej inflacji nie miało to większego sensu.

Ale nie była to jedyna zmiana. Rozszerzony został dostęp do komercyjnych usług bankowych. Od marca tego roku w systemie znajduje się dodatkowo 12 nowych banków komercyjnych, głównie średniej wielkości, co poszerza zasięg usług finansowych poza początkową „wielką szóstkę” banków państwowych. To część nowego planu polegającego na większym włączeniu e-CNY do codziennego życia gospodarczego, w tym handlu detalicznego, edukacji, opieki zdrowotnej i rozliczeń handlowych przedsiębiorstw.

Ważnym częścią projektu jest skoncentrowanie się na transakcjach transgranicznych. Ludowy Bank Chin priorytetowo traktuje zwiększenie roli e-CNY w międzynarodowych transakcjach transgranicznych. Wzorem są wcześniejsze programy pilotażowe w Hongkongu, Tajlandii i Singapurze. Te działania mieszczą się w planach wprowadzenia juana do grona ważnych graczy w świecie rozliczeń i transakcji handlowych. Chiny grają na osłabienie globalnej roli dolara i fragmentacje świata handlu i finansów. Cyfrowy juan ma w tym pomóc.

Na przykład Hong Kong Interbank Clearing Limited, platforma obsługująca kluczowe usługi rozliczeniowe, w tym systemy przelewów międzybankowych w najważniejszych walutach świata oraz kontrolująca centralny system rozrachunków papierów wartościowych w Hongkongu, oferuje aplikację do korzystania z e-CNY. Mieszkańcy Hongkongu mogą wygodnie skonfigurować swój portfel i korzystać z niego na bieżąco, a także doładowywać portfele e-CNY za pośrednictwem lokalnego Systemu Szybszych Płatności (FPS).

Po co ludziom państwowy pieniądz cyfrowy, jeśli jest prywatny?

Czy w wyniku intensywnej promocji państwowego cyfrowego pieniądza wzrosło jego krajowe znaczenie i czy Chińczycy masowo z niego korzystają? Na koniec listopada 2025 roku skumulowany wolumen transakcji płatniczych przeprowadzonych za pomocą e-CNY osiągnął 16,7 biliona juanów (około 2,37 biliona dolarów) w ramach 3,48 miliarda transakcji. To oznacza znaczny wzrost liczby i skali transakcji, jednak wykorzystanie CBDC wciąż pozostaje w tyle za platformami prywatnymi, takimi jak Alipay i WeChat Pay.

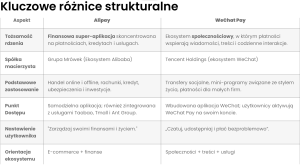

Dwie popularne platformy płatnicze są jednocześnie silnie zintegrowane z całym chińskich systemem handlowo-usługowym. Bez nich w dzisiejszych Chinach praktycznie niczego się nie kupi i niczego nie sprzeda, nie skorzysta się z żadnych usług. Zarówno Alipay, jak i WeChat Pay są powszechnie akceptowane w Chinach. Alipay jest promowany jako łatwiejszy dla krótkoterminowych przybyszy dzięki dobrej konfiguracji międzynarodowej karty, podczas gdy WeChat Pay jest wygodny zwłaszcza wtedy, jeśli ktoś planuje dłuższy pobyt.

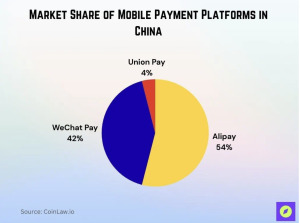

Alipay ma 54% udziału w rynku płatności cyfrowych a WeChat Pay 42%. Badania banku centralnego pokazują, że 88% chińskich konsumentów regularnie korzysta z płatności mobilnych i jest to jeden z najwyższych wskaźników na świecie. To pokazuje, jak bardzo w codziennych transakcjach cyfrowe portfele zastąpiły gotówkę, karty, a nawet tradycyjną bankowość. Ciekawe porównanie tych dwóch mega platform płatniczych, ale też sprzedażowo-usługowych, znajdziemy na portalu dla turystów thechinajourney.com.

„Jeśli kiedykolwiek odwiedziłeś Chiny, prawdopodobnie zauważyłeś jedną rzecz: prawie nikt już nie używa gotówki. Od luksusowych centrów handlowych w Szanghaju po uliczne stragany z jedzeniem w Chengdu płatności mobilne dominują w codziennym życiu. Dwie aplikacje dominują: Alipay i WeChat Pay. Zrozumienie różnicy między nimi jest niezbędne. Niezależnie od tego, czy kupujesz bilet na szybki pociąg, skanujesz kod QR na zakup herbaty na ulicy, czy rezerwujesz hotel, wiedza, której aplikacji użyć, może zaoszczędzić czas i pieniądze”.

Alipay i WeChat Pay pozwalają na płatności za pomocą kodu QR i powszechną akceptację (można płacić w sklepach, taksówkach, automatach i restauracjach, u sprzedawców ulicznych), możliwe są przelewy typu peer-to-peer (przesyłanie pieniędzy do przyjaciół, rodziny lub współpracowników), powiązanie kont bankowych z kartami debetowymi lub kredytowymi do doładowań i wypłat, a także dostęp dla zagranicznych użytkowników – każda z platform obsługuje międzynarodowe karty bankowe, np. Visa, Mastercard.

Do czego e-CNY służy władzom chińskim?

O ile cyfrowe platformy płatnicze starają się przychylić nieba konsumentom, żeby mogli jak najszybciej i najwygodniej kupować, sprzedawać czy przekazywać pieniądze, o tyle dla banku centralnego Chin ułatwienie życia przeciętnemu obywatelowi Szanghaju czy Shenzhen jest na dalszym planie. Cyfrowa waluta od początku była planowana jako skuteczny sposób ograniczenia autonomii finansowego sektora prywatnego, którego rozkwit w ostatnich latach zaczął niepokoić chińskie władze państwowe.

Chiny rozpoczęły badania nad cyfrową walutą w 2014 roku, kiedy władze zorientowały się, że większość transakcji detalicznych odbywa się na platformach cyfrowych, nad którymi ani bank centralny, ani rząd, ani aparat partyjny, nie mają bezpośredniej kontroli. A w chińskim systemie politycznym każdy brak kontroli może stanowić potencjalne zagrożenie dla komunistycznej partii. Dlatego głównym celem cyfrowego juana było „włączenie finansowe” obywateli, co należy rozumieć jako możliwość przywrócenia kontroli nad prywatnymi finansami.

W warunkach chińskich CBDC pozwala państwu na ścisłą kontrolę tego, kto i jak korzysta ze swoich pieniędzy. Władze rozpoczęły projekt zachęcania obywateli do wydawania środków z cyfrowych portfeli, jednak Chińczycy zagłosowali nogami i nie wyrazili entuzjazmu. W ramach zachęt niektórzy pracownicy sfery budżetowej dostawali wynagrodzenie w e-CNY, ale szybko okazało się, że pracownicy wolą korzystać z dotychczasowych platform, które mają znacznie większe możliwości dla konsumentów niż tylko portfele z pieniędzmi.

Jeśli wszyscy mają dostęp do portfeli Alipay i WeChat Pay, to po co przechodzić na portfele w banku centralnym kontrolowane przez państwo? Taka zmiana nie daje specjalnych korzyści, wprost przeciwnie – zawęża zakres potencjalnych usług. Do tego, nawet w zwyczajowo bardzo posłusznym chińskim społeczeństwie, ludzie chcą zachować resztki prywatności. Większość aktywności publicznych jest kontrolowana, i to właśnie za pomocą bardzo zaawansowanych narzędzi nowych technologii. CBDC byłoby kolejnym narzędziem kontroli.

Projekt nie podbił serc chińskich konsumentów i przeszedł w stan mało objawowy. Teoretycznie CBDC dla obywateli istnieje jako opcja, ale jednak w praktyce ta cyfrowa waluta jest słabo wykorzystywana. Całkowity udział transakcji w cyfrowym juanie ma jedynie niewielki udział w całkowitej podaży pieniądza. W większości przypadków jest on wykorzystywany do opłacania niskokwotowych opłat za transport publiczny lub media, a następnie natychmiast przekształcany z powrotem w tradycyjne depozyty bankowe.

Aby zwiększyć atrakcyjność CBDC, od 1 stycznia tego roku bank centralny zezwala bankom komercyjnym na wypłacanie odsetek od portfeli e-CNY. Dzięki temu takie portfele mogą się stać, oprócz funkcji czysto płatniczej, również rodzajem oprocentowanego rachunku oszczędnościowego. Taka modyfikacja zmienia jednak charakter całego projektu CBDC. W założeniu rachunki w banku centralnym miały być nieoprocentowane, tym miały się różnic od rachunków w bankach komercyjnych, żeby nie rywalizować z nimi.

W przypadku CBDC podstawowym atutem miało być bezpieczeństwo środków przechowywanych w banku centralnym i gwarancja państwa dla tego oficjalnego pieniądza, tak jak państwo gwarantuje wiarygodność banknotów i monet emitowanych przez bank centralny. W praktyce ten atut bezpieczeństwa i gwarancji państwa został przez społeczeństwo odczytany jako podstawowa wada, bo skojarzony z nadmierną kontrolą władz nad finansami osobistymi każdego z użytkowników. Chińczycy chcieliby tego uniknąć.

Uwaga Ameryko! Chińskie CBDC idzie po dolara?

Ponieważ na krajowym rynku nie udało się odpowiednio rozwinąć CBDC, chińskie władze wyraźnie kierują swoją aktywność w stronę e-CNY jako pieniądza do transakcji międzynarodowych. Ważny dla cyfrowej waluty stał się projekt „mBridge”. To platforma przeznaczona do handlu transgranicznego, głównie między krajami regionu i krajami BRICS. Gdyby Chinom udało się przekonać część świata do akceptacji cyfrowego juana jako zamiennika dolara, czyli jako alternatywną walutę rozliczeniową i rezerwową, byłby to wielki sukces.

Napięcia w relacjach z USA po objęciu stanowiska przez Donalda Trumpa spowodowały, że Chiny zaczęły traktować CBDC jako ubezpieczenie na wypadek, gdyby Ameryce zachciało się odciąć Pekin od globalnego systemu finansowego kontrolowanego przez USA. Próba ekspansji cyfrowego juana nie za bardzo się udaje. Chiny mogą używać go w relacjach z krajami, z którymi mają specjalne relacje polityczne i handlowe. Zazwyczaj chodzi o podporządkowane Chinom kraje Afryki lub o dostawców surowców energetycznych z Azji czy Zatoki Perskiej.

Gdyby oprocentowanie rachunków w CBDC było wyższe, być może stałoby się to wabikiem dla innych krajów, które mogłyby przechowywać uzyskane ze sprzedaży surowców cyfrowe juany w portfelach, które nie traciłyby na wartości w świecie podwyższonej inflacji. Jednak wprowadzone w styczniu 2026 roku oprocentowanie wynosi zaledwie 0,05%, więc znacznie poniżej wzrostu cen w większości krajów. W takiej sytuacji trudno się spodziewać, żeby CBDC przyciągnęło więcej krajów i naprawdę rozwinęło skrzydła, żeby zagrozić dolarowi.

Chiny nie przestają jednak próbować i prawdopodobnie dążą do zbudowania oddzielnego niezależnego systemu finansowego, co pozwoliłoby Chinom stworzyć alternatywną rzeczywistość finansową, tak jak ją stworzyły, budując na swój krajowy rynek oddzielne ekosystemy mediów społecznościowych i przeglądarek internetowych. Władze chińskie już wiele lat temu uznały, że nie będą oddawać pola BigTechom z Kalifornii, np. wyszukiwarce Google, tym bardziej że straciłyby możliwość wpływania na treści i nakładania cenzury.

Można powiedzieć, że ostatnio strategia cyfrowego juana zmieniła się z próby kontrolowania zakupów chińskich konsumentów w zakrojone na coraz szerszą skalę próby omijania systemu SWIFT w handlu ropą i gazem. Komunistyczna Partia Chin chce wzmocnić dzięki CBDC swoją pozycję autonomicznego technologicznie ekosystemu polityczno-finansowego, któremu niegroźne byłyby ewentualne zachodnie sankcje, np. takie, jakie Zachód nakładał na Rosję od czasu rozpoczęcia inwazji na Ukrainę w lutym 2022 roku.

Po kilku latach wojny Rosja znacznie się uodporniła na blokady finansowe ze strony Europy i Stanów Zjednoczonych. Chiny chciałyby pełnej autonomii, i CBDC ma być jednym z filarów tego systemu. Ma dać Chinom pełną niezależność i możliwość kontrolowania transakcji na poziomie globalnym. Jest to obecnie o tyle ważne, o ile chińska gospodarka nie jest już tak prężnym azjatyckim tygrysem i wykazuje oznaki zadyszki. Chiny wciąż notują co prawda wzrost gospodarczy, ale już nie tak wysoki, jak w dwóch poprzednich dekadach.

Wielu ekonomistów zastanawia się, czy Chiny nie pójdą droga Japonii z lat 90. XX wieku. Coraz niższa dynamika wzrostu połączona ze stagnacją i słabnącą demografią, a gdzieś na końcu tej drogi – recesja. Na razie to jeszcze scenariusz przedwczesny, ale słabnie wzrost i demografia, kraj cierpi na przeinwestowanie w infrastrukturę i nieruchomości, a samorządy i rząd są gigantycznie zadłużone. Niepokojąco rośnie stopa bezrobocia, zwłaszcza wśród najmłodszych roczników. Chińskie społeczeństwo, zestarzało się i wymaga bardziej opieki niż może dać pracy.

Jaka rola cyfrowego juana? e-CNY transgraniczny?

W jakim miejscu na swojej drodze do pozycji powszechnie używanego pieniądza krajowego jest dziś cyfrowy juan? Projekt teoretycznie obejmuje dziesiątki miast w Chinach i zapewnia możliwość użycia płatności szczególnie w takich zakresach jak transport publiczny, administracja rządowa i lokalna, niewielkie płatności detaliczne. W 2026 roku władze zaczęły wdrażanie planu „Action Plan” zakładającego rozwój infrastruktury dla CBDC. No i kluczowa zmiana od 2026 roku – oprocentowanie cyfrowych portfeli.

To, że cyfrowy juan może być oprocentowany, zmienia jego charakter z „cyfrowej gotówki” (pierwotne założenie CBDC) do depozytu w banku komercyjnym, czyli byłaby to kopia obecnego cyfrowego pieniądza w bankach komercyjnych. Chiny dokonały dużej zmiany funkcjonalności CBDC w trakcie jego wdrażania, bo już po krótkim czasie po wprowadzeniu portfeli z cyfrowym juanem było widać, że bazowy projekt nie zadziała wystarczająco dobrze. Na efekty trzeba będzie pewnie poczekać, na razie nie ma eksplozji entuzjazmu.

Czy Chińczycy używają CBDC? Tak, ale nie masowo, raczej do pewnego typu płatności związanych z sektorem publicznym i w ograniczonym zakresie. Cyfrowy pieniądz może być np, wykorzystywany do opłacania rachunków dla publicznych dostawców energii, wody, ogrzewania czy innych usług komunalnych albo do płacenia podatków. Władze częściowo realizują wypłaty wynagrodzeń dla sfery budżetowej i samorządowej w e-CNY. Cyfrowy juan może obejmować też subsydia rządowe i pilotażowe płatności w handlu detalicznym.

Do wielu innych celów cyfrowy juan nie jest potrzebny bo są dwie mega platformy Alipay i WeChat Pay. Systemy działają kompleksowo, sprawnie, więc konsumenci nie widzą konieczności zmian swoich przyzwyczajeń i przechodzenia na portfele e-CNY.

A co z cyfrowym globalnym juanem? Również w tym zakresie użycie CBDC jest mocno ograniczone, mimo ogromnego potencjału drugiej największej gospodarki świata Prowadzone są pilotaże transgraniczne (m.in. Singapur, Tajlandia, ZEA) i realizowane płatności za ropę i gaz. Jednak jeśli celem Chin było zmniejszenie roli dolara w rozliczeniach, to na razie to się nie udało. Bardziej realne jest stworzenie infrastruktury poza systemem rozliczeń finansowych SWIFT i integracja z najbliższymi regionalnymi partnerami handlowymi.

Jaki można wyznaczyć bazowy scenariusz dla przyszłości cyfrowego pieniądza? Prawdopodobnie z czasem, głównie za sprawą aktywności instytucji państwowych, stanie się on ważną częścią systemu finansowego w Chinach a jednocześnie narzędziem państwa pozwalającym na większą kontrolę finansów osobistych obywateli i lepszą efektywność działań banku centralnego. Ludowy Bank Chin sam będzie mógł wpływać na podaż pieniądza, oprocentowanie depozytów i kredytów, więc skuteczność polityki pieniężnej będzie dużo szybsza.

Jednak można chyba mieć pewność, że cyfrowy juan nie zastąpi Alipay i WeChat Pay, chyba że chińskie władze wpadną na jakiś mało rynkowy pomysł wymuszenia lepszej pozycji dla cyfrowego juana w krajowym systemie finansowym. Na świecie pozycja chińskiej waluty, czy to w postaci międzynarodowego renminbi, czy to w postaci pieniądza cyfrowego, może rosnąć, jednak słabe zaufanie rynków finansowych do demokracji i wolnego rynku w Chinach zaważą na niszowym charakterze takiego pieniądza.

Nawet najdoskonalszy i najwygodniejszy technicznie cyfrowy pieniądz nie zawładnie światem, jeśli jego ojczyzną będzie kraj o systemie autorytarnym, z kontrolą przepływu kapitału i centralnie ustalanym kursem waluty. Tego rynki finansowe i kraje nie kupią.

WIĘCEJ O CHINACH:

—————————-

CZYTAJ O RYWALIZACJI CHIN Z RESZTĄ ŚWIATA:

CZYTAJ WIĘCEJ O DOLARZE:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia: Zalfa Imani/Unsplash