Bank Anglii jest jednym z banków centralnych najbardziej zaawansowanych w przygotowaniach do wprowadzenia cyfrowego pieniądza, czyli „gotówki online” emitowanej przez bank centralny i mającej charakter oficjalnego pieniądza. Na razie CBDC jest w użyciu w kilku bardzo małych krajach i ma charakter raczej eksperymentu. W kilku testowych obszarach występuje też w Chinach. Jeszcze żaden duży bank centralny nie podjął takiej decyzji w skali całego kraju. Kto będzie pierwszy w tym wyścigu, w którym nikt tak naprawdę się nie spieszy?

Bank Anglii ma bardzo duże doświadczenie w badaniach nad funkcjonowaniem cyfrowej waluty w gospodarce. Rok temu Bank of England zakończył fazę ekspercko-analityczną prac przygotowawczych, a także przeprowadził szerokie konsultacje wśród instytucji i społeczeństwa na temat potrzeby wprowadzenia CBDC. Teraz czas na decyzje polityczne. Bank Anglii deklaruje, że CBDC może stać się rzeczywistością, ale najpewniej dopiero za kilka lat. Docierają z Wysp sygnały, że może wcale nie jesteśmy tak bardzo daleko do tego rewolucyjnego kroku. Od czego to zależy?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Na razie projekt CBDC jest traktowany jak… masło w rezerwach strategicznych. Leży sobie spokojnie i czeka. Zostanie rzucony na rynek wtedy, gdy sytuacja będzie tego wymagać. A co może skłonić decydentów w Wielkiej Brytanii – bank centralny i brytyjski resort finansów – do wprowadzenia cyfrowej gotówki? Rosnąca konkurencja ze strony kryptowalut, a także niewystarczający poziom innowacji technologicznych, które byłyby w stanie zrównoważyć innowacyjność kryptopieniądza w działaniach banków komercyjnych.

Ważną rolę w całym procesie dochodzenia do cyfrowego funta może odgrywać chęć konkurowania z innymi krajami i obszarami walutowymi w zakresie innowacji. Znalazło to wyraz w oficjalnym rządowym dokumencie, w którym można przeczytać, że praca nad cyfrowym funtem „jest tylko częścią szerszej pracy nad innowacjami, aby zapewnić, że Wielka Brytania pozostanie na czele technologii płatności”. O dotychczasowych pracach Banku Anglii nad wdrożeniem CBDC pisałem tu.

Bank Anglii coraz bardziej niecierpliwy? Kryptowaluty na horyzoncie

Pod koniec października tego roku szef Banku Anglii Andrew Bailey zadeklarował na wielkim zgromadzeniu bankierów centralnych w Waszyngtonie, że jego bank jest gotowy naciskać na wprowadzenie cyfrowego pieniądza w przypadku, gdyby banki komercyjne nie dotrzymywały kroku w swojej emisji pieniądza w porównaniu z mniej regulowanymi firmami technologicznymi. Pieniądz cyfrowy banku centralnego, w odróżnieniu od obecnego pieniądza elektronicznego emitowanego przez prywatne banki komercyjne, jest propozycją „waluty państwowej dostępnej dla ogółu społeczeństwa”.

To nie pierwszy raz, kiedy Andrew Bailey wyraża swoje obawy co do konkurencji dla funta brytyjskiego za strony innych form pieniądza. Jednak jego wypowiedzi będą odgrywać zapewne coraz większą rolę, jeśli potwierdzą się obawy bankierów centralnych niemal całego świata co do rozwoju rynku kryptowalut. Ma to ogromne znaczenie dla bezpieczeństwa płatności i funkcjonowania pieniądza państwowego. Władzę w Białym Domu obejmie w styczniu 2025 r. Donald Trump, który wielokrotnie zapowiadał tworzenie jak najlepszych warunków dla wzmocnienia kryptowalut, m.in. poprzez zmniejszenie regulacji rynku, na którym one funkcjonują.

Zdaniem szefa Bank of England bierne przyglądanie się rozwojowi kryptowalut to przyzwolenie na to, żeby codzienne płatności lub usługi bankowe przeniosły się na kryptowaluty lub usługi firm technologicznych, które są mniej bezpieczne niż usługi banków.

Po wyborach prezydenckich w USA, w których wygrał Donald Trump, dwie najważniejsze brytyjskie instytucje finansowe – Bank Anglii i Ministerstwo Finansów – oświadczyły, że przed 2025 r. nie podejmą ostatecznej decyzji, czy kontynuować prace nad cyfrowym funtem, czyli brytyjską wersją CBDC. Pewnym problemem były obawy wyrażane rok temu w trakcie szerokich konsultacji społecznych, że pieniądz cyfrowy może być zagrożeniem dla prywatności obywateli, ponieważ każde użycie tego pieniądza będzie rejestrowane centralnie.

Zwolennicy cyfrowej waluty banku centralnego wskazują na możliwość dużego rozwoju bezpiecznych i szybkich płatności elektronicznych, których wciąż w takiej jakości nie zapewniają systemy banków komercyjnych. Chociaż brytyjska infrastruktura płatności elektronicznych już teraz zapewnia szybkie przelewy elektroniczne, to przyszłe formy waluty cyfrowej mogą oferować więcej opcji.

„W Banku Anglii nadal przygotowujemy się do wdrożenia CBDC dostępnego dla konsumentów, ponieważ nie widzimy jeszcze wystarczających dowodów na to, że w systemie bankowości komercyjnej będą miały miejsce wystarczające innowacje”

– mówi Bailey. Według szefa Banku Anglii banki komercyjne mogą unikać innowacji, ponieważ osiągnęły już i wciąż osiągają duże zyski z działania obecnego systemu, w którym mają „monopol” na przechowywanie i transferowanie pieniądza. Te zyski mogą zniechęcać instytucje komercyjne do innowacji i hamować konkurencję. „To dlatego potrzebujemy detalicznego CBDC na stole” – twierdzi Bailey.

Wcześniej 30 lipca 2024 r. Bank Anglii opublikował dokument dyskusyjny na temat swojego podejścia do innowacji w zakresie pieniądza i płatności. Powtarzającym się tematem w tym raporcie jest skupienie się na potencjalnym wykorzystaniu technologii rozproszonego rejestru jako środka ułatwiającego transakcje na rynkach finansowych, np. za pośrednictwem depozytów tokenizowanych i stablecoinów.

W dokumencie ciekawym wątkiem jest opinia, że banki centralne „muszą nadążać za postępem technologicznym (takim jak tokenizacja)”, aby uniknąć scenariusza, w którym platformy banku centralnego nie będą w stanie współdziałać z innymi dominującymi platformami (takimi jak te oparte na technologii rozproszonego rejestru), co mogłoby skutkować przejściem użytkowników od pieniądza banku centralnego do cyfrowego pieniądza prywatnego, np. kryptowalut.

Dokument zapraszał do przesyłania opinii konsumentów i firm, a także instytucji finansowych do 31 października 2024 r. Bank Anglii ma udzielić odpowiedzi w pierwszej połowie 2025 r. Jest to więc kolejny etap służący tez budowaniu coraz lepszej rozpoznawalności CBDC i zaufania do tej formy pieniądza.

Wdrożenie CBDC korzystne, ale zależy od dwóch trendów

W grudniu tego roku Bank Anglii opublikował raport „Rola cyfrowej waluty banku centralnego w coraz bardziej cyfrowej gospodarce„. Autor Benjamin Hemingway zastanawia się przede wszystkim, jakie znaczenie CBDC będzie mieć dla społeczeństwa, czym różni się od gotówki i jaka jest główna motywacja do wprowadzenia CBDC. Jedną z pierwszych nasuwających się motywacji do wprowadzenia CBDC jest spadek wykorzystania gotówki w gospodarce.

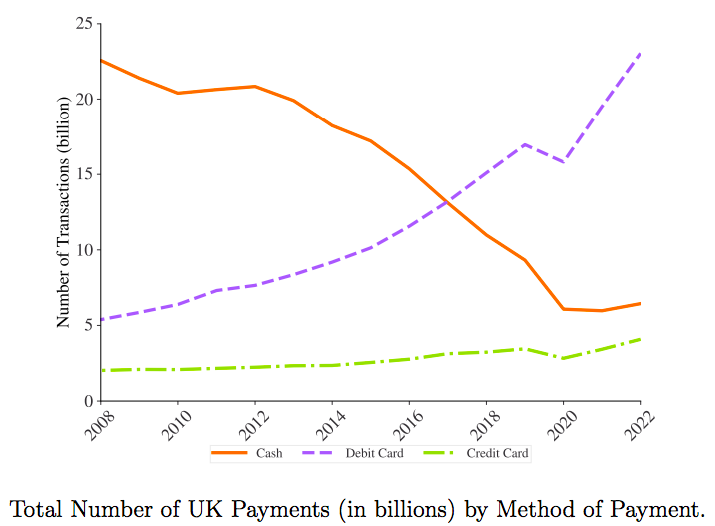

Na infografice przedstawione zostały dane z raportu „UK Payment Markets Report” pokazujące liczbę płatności dokonywanych gotówką, kartami debetowymi i kartami kredytowymi. Liczba transakcji w Wielkiej Brytanii dokonywanych gotówką znacznie spadła od 2008 r., choć od momentu pandemii ten spadek został zatrzymany. Transakcje gotówkowe zostały jednak w ciągu kilkunastu ostatnich lat w dużym stopniu zastąpione transakcjami przy wykorzystaniu kart debetowych, a w mniejszym stopniu także – kart kredytowych.

Ponieważ gotówka jest obecnie jedyną formą pieniądza banku centralnego bezpośrednio wykorzystywanego jako środek płatniczy przez gospodarstwa domowe, Bank Anglii obawia się, że jeśli ta tendencja do bezgotówkowego społeczeństwa będzie się utrzymywać, gotówka nie będzie już w stanie podtrzymywać zaufania do pieniędzy emitowanych i gwarantowanych przez państwo. Czyli nie będzie już pełnić – jak to czasem banki centralne określają – roli „kotwicy monetarnej”.

Podobnym trendem jest to, że coraz większa liczba transakcji detalicznych odbywa się online, gdzie gotówka już w ogóle nie może być używana jako środek płatniczy. Na kolejnym wykresie widać udział sprzedaży internetowej jako procent całkowitej sprzedaży detalicznej w Wielkiej Brytanii od stycznia 2008 r. do lipca 2023 r. Wykres przedstawia szybki wzrost udziału transakcji online z mniej niż 5% do ponad 25%. Okres pandemii skokowo zwiększył ten rodzaj sprzedaży, ale potem wartości powróciły do wcześniejszego standardowego trendu rosnącego.

Autor raportu analizuje scenariusze w sytuacji, gdy dwa trendy – wzrost sprzedaży online i spadek wykorzystania gotówki obserwowane w danych – pogłębiają się. Czy to by było wystarczającym argumentem za tym, żeby już realnie przygotowywać się do wdrożenia CBDC, i jakie korzyści będą mogli osiągnąć z takiego wdrożenia użytkownicy?

Jednym z możliwych scenariuszy jest to, że technologiczne ulepszenia w handlu detalicznym online byłyby głównym motorem zmiany korzystnej dla sprzedaży online. W tym przypadku wprowadzenie detalicznego pieniądza CBDC prawdopodobnie doprowadzi do znacznych zysków dla konsumentów i firm, poprawi konkurencję i wydajność w płatnościach cyfrowych.

Alternatywny scenariusz jest taki, że spadek wykorzystania gotówki i wzrost sprzedaży online byłyby spowodowane udoskonaleniem technologii płatności cyfrowych. W tym przypadku wprowadzenie CBDC może przynieść mniej wyraźne korzyści w zakresie dobrobytu społecznego, ponieważ to sektor prywatny już zapewni większość możliwych korzyści. CBDC byłoby wtedy mniej znaczącym dodatkiem.

Głównym celem analizy autora opracowania jest właśnie zrozumienie czynników napędzających spadek wykorzystania gotówki i wzrost sprzedaży online oraz wpływu tych zależności na wdrożenie CBDC. Autor przeprowadza analizę matematyczną na podstawie danych dla Wielkiej Brytanii z lat 2010-2022, do których wprowadza efekty związane z potencjalnym wprowadzeniem CBDC do użytku publicznego. Co z nich wynika?

Jak będzie działało CBDC? Pośrednicy płatności w strachu?

Autor do swojego modelu z danymi z rzeczywistej gospodarki wprowadził opcję z potencjalnym użyciem CBDC. Obecność pieniądza banku centralnego online powinno pozwolić firmom cyfrowym na dokonywanie transakcji nawet przy braku dostępu do obecnego rynku płatności. Wtedy liczba możliwych transakcji w sektorze cyfrowym wzrasta, a firmy cyfrowe mają lepszą pozycję negocjacyjną z operatorami płatności ze względu na istnienie alternatywnej możliwości dokonywania transakcji.

Z symulacji wynika, że wprowadzenie CBDC może zwiększyć sektora cyfrowego w ogólnej sprzedaży detalicznej i zmniejszyć liczbę transakcji gotówkowych. Odsetek sprzedaży internetowej po wprowadzeniu CBDC jest bliski poziomowi określanemu przez ekonomistów jako optymalny. Spadek wykorzystania gotówki i wzrost sprzedaży online wyniknie głównie z poprawy efektywności płatności, a nie z innowacji w handlu detalicznym online.

Autor badania ostrzega, że „model abstrahuje od możliwych negatywnych skutków wprowadzenia CBDC”. Jakich? Np. nie musi być tak, że korzyści (w sensie budowania dobrobytu) będą większe, gdy będzie więcej transakcji internetowych i mniej transakcji dokonywanych przy użyciu gotówki. Od pewnego momentu to się może nie sprawdzać.

Zdaniem wielu ekspertów i przedstawicieli organizacji finansowych, np. operatorów kart kredytowych jak Visa i Mastercard, na razie nie ma wystarczającego uzasadnienia dla powszechnego stosowania detalicznego cyfrowego pieniądza banków centralnych. Problemem może być powszechne akceptowanie takiego pieniądza. Jeśli ktoś będzie miał w swoim portfelu CBDC, powinien mieć możliwość wydania takiego pieniądza wszędzie, gdziekolwiek chce. Takie użycie powinno być podobne do użycia dzisiejszej gotówki.

Międzynarodowy Fundusz Walutowy ogłosił co prawda, że CBDC będzie „bezpieczną i niedrogą alternatywą” dla gotówki, a ok. 60% krajów na świecie bada CBDC, ale na tylko 11 krajów zdecydowało się na wdrożenie CBDC jako pieniądza detalicznego dla konsumentów prywatnych i firm. W skali całego świata 53 kolejne kraje są na zaawansowanym etapie planowania, a 46 państw wstępnie bada sprawę. Tak przynajmniej wynika z danych ośrodka analitycznego Atlantic Council.

Jeśli największe korzyści system finansowy i użytkownicy mają odczuć wtedy, kiedy będzie istniała realna konkurencja dla systemu bankowego, to efektywne wdrożenie CBDC wymagałoby zbudowania infrastruktury, która umożliwi takie transakcje. Zdaniem wielu ekspertów najbardziej innowacyjne banki centralne mogą sobie z tym poradzić, współpracując z prywatnymi firmami działającymi na polu innowacji technologicznych i finansowych. Ale dopóki konsumenci i firmy czują się komfortowo, używając dzisiejszej gotówki, dopóty wdrożenie CBDC będzie problematyczne.

W programach pilotażowych testowania CBDC biorą udział w różnych obszarach walutowych m.in. Visa i Mastercard. Ale np. w Hongkongu, gdzie te organizacje testują depozyty tokenizowane w płatnościach typu business-to-business, detaliczne CBDC może nie być wystarczająco przekonujące dla potencjalnych użytkowników, ponieważ Hongkong już ma bardzo nowoczesny i sprawny system płatności. Nikt tam nie tęskni za jego zmianą.

Detaliczny CBDC, który jest cyfrowym pieniądzem przeznaczonym dla osób fizycznych i firm, to jedna sprawa. Druga – to hurtowa postać CBDC. Hurtowy pieniądz elektroniczny jest używany wyłącznie przez banki centralne, banki komercyjne i inne instytucje finansowe do rozliczania transakcji międzybankowych o dużej wartości. W tym zakresie testy mogą przynieść lepszy efekt, tym bardziej że odpada w tym przypadku wrażliwa kwestia zaufania do nowej formy pieniądza wśród indywidualnych konsumentów i firm prywatnych.

Sam pieniądz cyfrowy oparty na tokenizacji jak najbardziej funkcjonuje w dzisiejszym świecie. Najbardziej znaną postacią jest bitcoin, który jest w pełni zdecentralizowaną kryptowalutą. Innym rodzajem kryptowaluty są stablecoiny, których wartość jest powiązana z aktywem lub walutą emitowaną przez banki centralne taką jak dolar. Kryptowaluty działają w oparciu o technologię rozproszonego rejestru, co oznacza, że wiele urządzeń na całym świecie, a nie jedna centralna instytucja, stale weryfikuje dokładność transakcji. Ten mechanizm różni się od banku centralnego emitującego walutę cyfrową.

Po co komu CBDC, skoro mamy „zwykłą” gotówkę?

Jakie powody wejścia w CBDC widzi ośrodek Atlantic Council? Niektóre kraje chcą promować włączenie finansowe społeczeństwa poprzez zapewnienie łatwego i bezpiecznego dostępu do pieniędzy dla ludzi niekorzystających powszechnie z usług bankowych. Kolejny powód to wprowadzenie konkurencji i odporności na krajowym rynku płatności. To także poprawa działania płatności i obniżanie kosztów transakcyjnych. Jedną z ważnych motywacji w wielu krajach może być poprawa przejrzystości i walka z szarą strefą.

Pieniądz CBDC wiąże się jednak równocześnie z ryzykiem cyberataków, więc systemy muszą być szczególnie dobrze zabezpieczone. Konieczne są także silne regulacje, które wykluczą z jednej strony ingerencję banku centralnego w prywatność transakcji, a z drugiej strony – zapobiegną praniu pieniędzy. To ważne jest szczególnie w sytuacji, kiedy zainteresowane wdrożeniem CBDC są kraje niedemokratyczne, jak Chiny czy Rosja, które mogą poddawać konsumentów i firmy swoistej inwigilacji, ale też wykorzystywać CBDC do własnych nielegalnych przepływów transgranicznych.

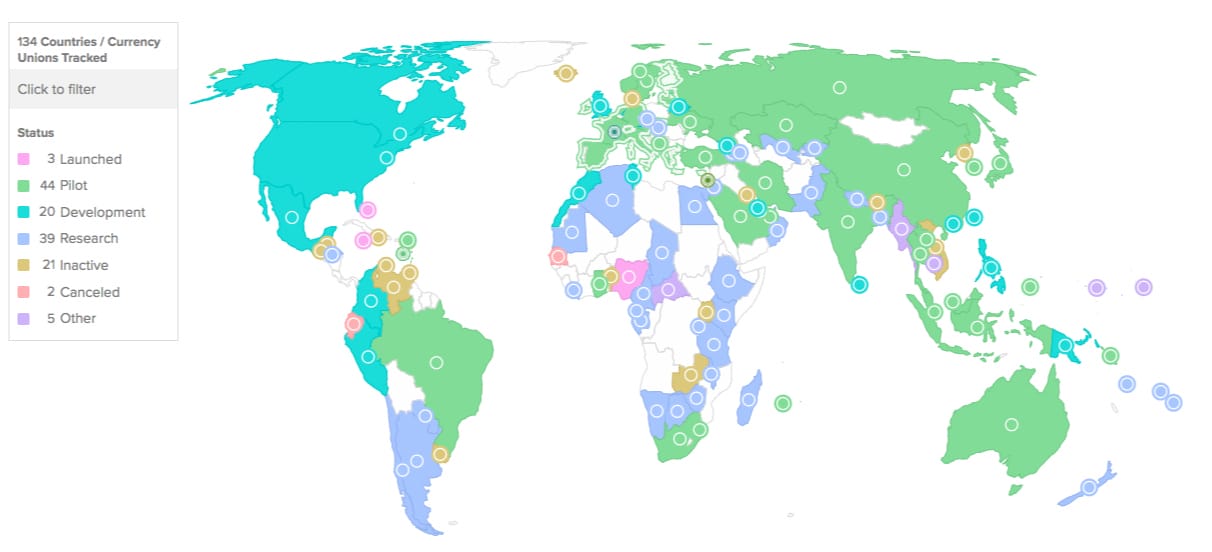

Na mapie świata opracowanej przez Atlantic Council widać kraje, które są na różnych etapach prac nad CBDC. Kolor jasnozielony to kraje prowadzące programy pilotażowe. W tej grupie znajduje się większość krajów Unii Europejskiej plus Norwegia, Turcja, Japonia, Korea Południowa, Australia, ale także olbrzymie obszarowo Rosja, Chiny, Brazylia. Kolorem turkusowym oznaczono kraje z bardzo zaawansowanymi pracami nad CBDC. To m.in. Wielka Brytania, USA, Kanada, Meksyk, Kolumbia, Nowa Zelandia.

Wśród krajów zaznaczonych kolorem niebieskim w sąsiedztwie Polski uwagę zwracają Czechy i Węgry – to kraje prowadzące badania nad cyfrowym pieniądzem banku centralnego. Natomiast zaskakuje biała plama w Polsce. Nasz kraj odcina się zupełnie od jakichkolwiek prac nad CBDC. W czasie prezesury Adama Glapińskiego w NBP nasz bank centralny programowo nie prowadzi żadnych analiz dotyczących ani CBDC, ani wprowadzenie wspólnej waluty euro. Zlikwidowane zostały wcześniej istniejące zespoły analityczne. W tej sytuacji Polska może mieć problem, jeśli w niedalekiej przyszłości dojdzie do wdrażania cyfrowego euro, o czym co jakiś czas mówi EBC.

Kolor różowy to kraje, które odważyły się na skok w nową epokę cyfrowego pieniądza i wdrożyły niedawno CBDC. Ale są to dwa bardzo niewielkie obszary z niewielką gospodarką i małą liczbą mieszkańców – Wyspy Bahama i Jamajka, a także nieco większa Nigeria. Kraje te stosują specjalne zachęty i programami rządowe promujące ten detaliczny pieniądz cyfrowy. O niektórych z tych krajów pisałem rok temu tu.

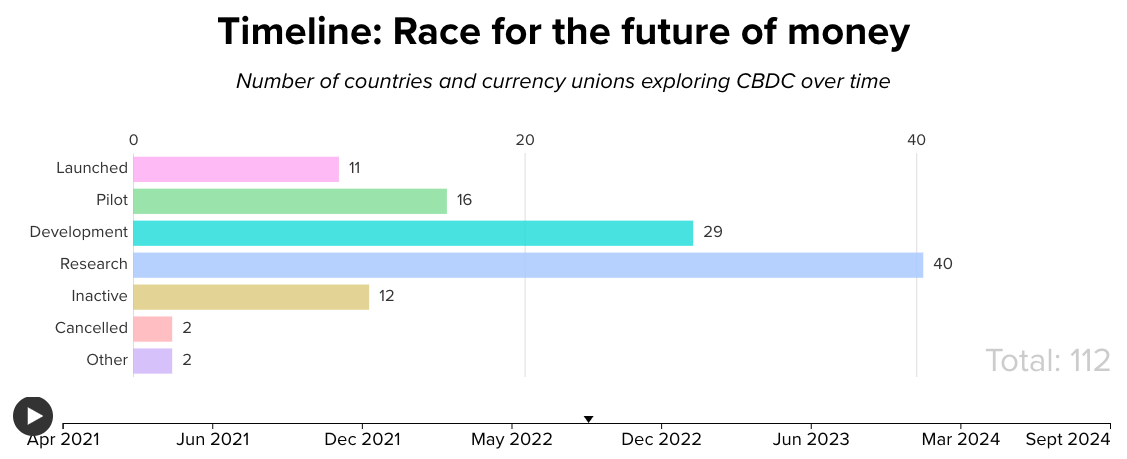

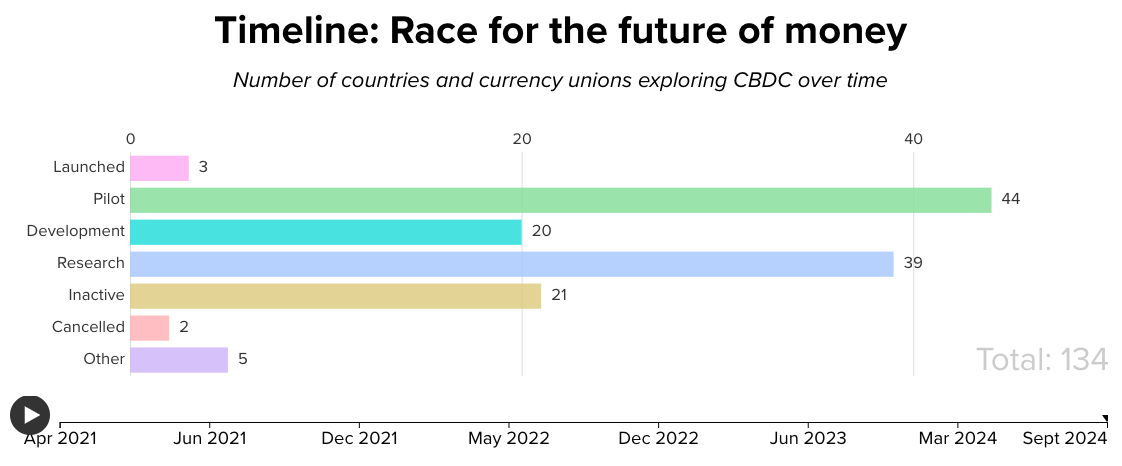

Liczba krajów zainteresowanych wdrożeniem CBDC rośnie, ale jest dynamiczna i niektóre państwa, które już wdrożyły tę formę pieniądza, potrafią się z tego projektu wycofać. Pokazują to wyraźnie dane Atlantic Council o liczbie krajów analizujących tę sprawę na różnych etapach zaawansowania. Wziąłem pod uwagę dane np. z dwóch okresów – września 2022 r. i października 2024 r.

To, co szczególnie zaskakuje, to liczba krajów z wdrożonym CBDC. We wrześniu 2022 r. takich krajów było 11, dwa lata później są już tylko trzy takie kraje w grze. Oczywiście wycofanie się z cyfrowej formy pieniądza jest łatwiejsze w przypadku bardzo niszowych, niewielkich obszarów.

Byłoby to raczej niemożliwe w przypadku takich obszarów jak Wielka Brytania, strefa euro czy USA. Zbyt duże koszty związane byłyby z wdrożeniem CBDC, stąd bardzo ostrożna na razie postawa największych gospodarek, chociaż niektóre, jak Wielka Brytania, wydają się już coraz bliżej decyzji o uruchomieniu CBDC.

Źródło zdjęcia: abdullah ali/Unsplash