Kilka dni temu gruchnęła wieść, że zainteresowanie programem „Bezpieczny Kredyt 2%” jest znacznie większe, niż ktokolwiek mógł się spodziewać. Dziesiątki tysięcy ludzi rzuciło się na tanie kredyty i prawdopodobnie wywoła to kolejną falę podwyżek cen nieruchomości. Wyobraźcie sobie, że są kraje, w których ceny nowych domów spadają. Jak do tego doszło? Otóż wystarczyło… nie przeszkadzać

Banki jeszcze niedawno spodziewały się, że do końca tego roku udzielą najwyżej kilka tysięcy kredytów w programie „Bezpieczny Kredyt 2%”. Część z nich w ogóle nie zamierzała brać udziału w programie (teraz już mówią, że to „rozważają”). Wydawało się, że to będzie dość niszowe przedsięwzięcie, które nie powinno mieć długotrwałego wpływu na rynek nieruchomości. A jeśli już – to pozytywny, czyli miał wypłaszczać spodziewany na kolejne lata peak popytowy (pisał o tym bardzo sensownie Maciek Jaszczuk).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Dziś już takiej pewności nie ma, bo zainteresowanie programem „Bezpieczny Kredyt 2%” jest większe, niż się spodziewaliśmy. W lipcu o kredyty mieszkaniowe wystąpiło do banków aż 43 500 chętnych. Najwięcej od dwóch lat. A suma kredytów, na którą te wnioski opiewają, jest najwyższa od… 2008 r.

Run na tanie kredyty. Będzie bańka cen mieszkań czy tylko banieczka?

Oczywiście: nie wszystkie wnioski skonwertują się na kredyty. Poza tym większość z nich jest „podwójna” albo nawet „potrójna” – czyli są to ci sami ludzie, którzy po prostu złożyli wnioski w kilku bankach. No i najwyżej 60-70% osób startujących po kredyt wnioskowało o kredyt w ramach rządowego programu. Nie jest więc aż tak sensacyjnie, jak wygląda na pierwszy rzut oka. Na razie banki udzieliły raptem 700 kredytów w ramach programu „Bezpieczny Kredyt 2%”.

Czytaj więcej o tym: Trzy nieoczywiste pomysły na wykorzystanie programu „Bezpieczny kredyt 2%”. Więcej metrów, łączenie promocji oraz „kredyt bez odsetek”

Niemniej jednak popyt na kredyt mieszkaniowy wzrósł kilkakrotnie – być może tylko na chwilę. Na pewno w większości dzięki rządowemu programowi, bo jeśli ludzie mają wyższą zdolność kredytową niż przy „zwykłym” kredycie – grzechem byłoby nie skorzystać. Okazuje się, że do banków popędziło więcej osób mieszkających dziś w wynajmowanych mieszkaniach – prawdopodobnie ich czynsze są znacznie wyższe, niż wynika ze statystyk i chęć do ucieczki „na swoje” – większa.

Ale przy napędzaniu kredytowego booku swoje zrobiło też cofnięcie większości obostrzeń przez Komisję Nadzoru Finansowego. Zmniejszyła ona bufory, które sprawiały, że klientom trzeba było badać zdolność kredytową przy oprocentowaniu 13-14% rocznie, a nie tym „prawdziwym”, obowiązującym dziś na rynku.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

Do tego wszystkiego doszło obniżenie wskaźnika WIBOR, który mówi o cenie pieniądza na rynku. Co prawda kredyty oparte na WIBOR znikają z ofert banków, ale ma on pewien wpływ na warunki kredytów udzielanych na okresowo stałym oprocentowaniu (na 5-10 lat). Jeszcze zimą WIBOR 3M wynosił 7,85%, a dziś tylko 6,75%.

Te trzy wydarzenia spowodowały, że warunki na rynku nieruchomości zmieniły się radykalnie. Przez ostatnie dwa lata popyt na mieszkania na kredyt był nędzny i firmy deweloperskie raczej „zamrażały” nowe inwestycje. Wystawiały na rynek tylko to, co już wybudowały albo co miały już na wykończeniu. Dobrze miał się tylko rynek nieruchomości premium i luksusowych (bo tam cena pieniądza ma mniejsze znaczenie).

Teraz nagle popyt wystrzelił i dziesiątki tysięcy ludzi rzuciły się na mieszkania ze średniej i niższej półki. Nawet jeśli wysoka fala nie potrwa długo i zacznie się obniżać – i okaże się, że jednak nie wszyscy Polacy ze zdolnością kredytową znów zapragnęli mieszkania na własność – to obawiam się, że wpływ tego nieskoordynowanego bujania rynkiem nieruchomości będzie dla nas zły. Firmy nieruchomościowe potraktują obecną sytuację jako okazję do podwyżek cen. A jak już podwyższą, to potem nie obniżą.

————————

POSŁUCHAJ TEŻ PODCASTU O CENACH MIESZKAŃ

W 162. odcinku podcastu „Finansowe Sensacje Tygodnia” zastanawiamy się jaka przyszłość czeka rynek nieruchomości. Czy to już koniec stabilizacji cen (i ich spadku w ujęciu realnym, czyli po uwzględnieniu inflacji)? Jak wpłynie na ceny mieszkań program „Bezpieczny Kredyt 2%”? Będzie szał i rewolucja czy kapiszon? Czy dopłacanie do kredytów to najbardziej sensowna droga, by pomagać Polakom zdobyć własne „M”? A może nie mamy innego wyjścia? Naszym gościem jest Marek Wielgo, analityk portali rynekpierwotny.pl oraz gethome.pl. Zapraszają Maciej Samcik i Maciek Jaszczuk

W 162. odcinku podcastu „Finansowe Sensacje Tygodnia” zastanawiamy się jaka przyszłość czeka rynek nieruchomości. Czy to już koniec stabilizacji cen (i ich spadku w ujęciu realnym, czyli po uwzględnieniu inflacji)? Jak wpłynie na ceny mieszkań program „Bezpieczny Kredyt 2%”? Będzie szał i rewolucja czy kapiszon? Czy dopłacanie do kredytów to najbardziej sensowna droga, by pomagać Polakom zdobyć własne „M”? A może nie mamy innego wyjścia? Naszym gościem jest Marek Wielgo, analityk portali rynekpierwotny.pl oraz gethome.pl. Zapraszają Maciej Samcik i Maciek Jaszczuk

————————

Oto kraj, w którym ceny domów są takie, jakie wskazuje wolny rynek – 16% spadku w rok!

Niezależnie od tego, czy będziemy mieli większą bańkę na rynku nieruchomości czy też mniejszą banieczkę – jest to przykład fatalnego wpływu ręcznego sterowania na rynek, który powinien wyregulować się sam, z korzyścią dla konsumentów. Wysoka cena pieniądza spowodowała schłodzenie obu stron rynku (wyższe koszty finansowania oraz mniej budów i mniejszy popyt z powodu drogiego kredytu).

Rząd, zamiast walczyć z inflacją i w ten sposób poprawiać sytuację, zaburzył jedną stronę równania. Sztucznie zaniżył cenę kredytu dla części konsumentów. A tym samym zwiększył popyt. Wcześniej „zamroził” też na niskim poziomie raty tych, którzy mają kredyty zmiennoprocentowe (wprowadzając wakacje kredytowe i zmniejszając podaż mieszkań ze strony tych, którzy nie byliby w stanie udźwignąć rat).

Zamiast naturalnego dostosowania się rynku do nowych warunków, przyszedł regulator i wszystko rozwalił. Część ludzi dostanie tani kredyt, a ci, którzy się na tani kredyt nie załapią (bo np. nie mają aż tak dobrej zdolności kredytowej albo nie spełniają warunków) zderzą się z podwyżką cen mieszkań, której to podwyżki normalnie by nie było.

ZOBACZ TEŻ WIDEOKOMENTARZ O BEZPIECZNYM KREDYCIE:

Skąd ta pewność? Ano stąd, że spojrzałem co dzieje się w Ameryce – kraju też coraz mniej liberalnym (prezydent Biden nie wprowadził co prawda wakacji kredytowych, ale z zamrożeniem kredytów studenckich na trzy lata nie miał już problemu), ale takim, na którym rynek nieruchomości działa rynkowo. Mają tam kredyty o stałej stopie na 30 lat, mają zasadę „kredyt za klucz” (nie masz pieniędzy na raty, to oddajesz klucze do mieszkania i jesteś wolny), rząd nie ustala tam, że kredyt może kosztować tyle a tyle.

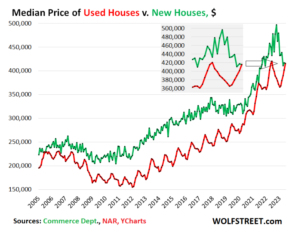

I co? Ceny nowych domów w Ameryce nie tylko są coraz niższe wskutek działania normalnych reguł rynkowych, ale wręcz spadły właśnie poniżej cen używanych domów. I zdarzyło się to po raz pierwszy od 2005 r. Mediana ceny nowych domów jednorodzinnych sprzedanych w czerwcu spadła do 415 400 dolarów, co oznacza spadek o 16% w stosunku do szczytu w październiku 2022 r. Te obniżki cen zepchnęły medianę cen nowych domów poniżej mediany cen używanych domów – takie dane ujawnił National Association of Realtors.

Jak to możliwe? Co się dzieje? To proste: drogi kredyt powoduje, że ludzi nie stać na zakup mieszkania. To oznacza, że zapasy niesprzedanych domów w firmach deweloperskich rosną, a ponieważ deweloperzy nie mogą sobie pozwolić, by bez końca mrozić pieniądze w pustych murach, więc w końcu sprzedają domy za niższe ceny. A w Polsce? Na naszym „pompowanym” przez rząd rynku jest dokładnie odwrotnie.

Oczywiście: tych dwóch rynków nie da się porównać 1:1, zwłaszcza że u nas mówimy o mieszkaniach, a tam – o domach jednorodzinnych. Ceny domów i ceny mieszkań zachowują się trochę inaczej. Zasoby nieruchomości w obu krajach są drastycznie inne. Sytuacja gospodarcza, inflacja, rynek inwestycyjny, portfele ludzi – od Ameryki różni nas bardzo wiele. Niemniej jednak chcę pokazać, jak działają mechanizmy na rynku, na którym państwo nie wpieprza się w sam środek gry rynkowej i nie wytwarza sztucznych warunków.

Firmy budowlane nie tylko obniżają ceny już gotowych domów. Budują też nowe po… niższych kosztach. Ponieważ ceny surowców spadły po okresie gigantycznych wzrostów z lat 2021 i 2022 r., to firmy deweloperskie na trudnym rynku starają się zanęcić klientów ceną – jeśli mogą sobie pozwolić na promocję (a mogą, bo budują taniej), to ją oferują.

———————–

JAK DZIŚ OBRONIĆ OSZCZĘDNOŚCI PRZED INFLACJĄ? Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

JAK DZIŚ OBRONIĆ OSZCZĘDNOŚCI PRZED INFLACJĄ? Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

———————–

U nas ceny nowych mieszkań idą wciąż w górę, chociaż ceny materiałów – tak samo, jak za Oceanem – spadły. Firmy tłumaczą się, że przecież budowały przy wyższych kosztach, więc teraz nie mogą obniżać cen. Dziwne, a w Ameryce jakoś mogą. Tam 7% rocznych odsetek od kredytów hipotecznych zmniejszyło popyt na nieruchomości sprzedawane poprzednio po niebotycznych cenach. A deweloperzy muszą budować i sprzedawać domy, bez względu na warunki rynkowe. Więc obniżają ceny domów. A u nas przychodzi rząd i obniża oprocentowanie kredytów do 2%. I deweloperzy nic już nie muszą.

Ceny domów i mieszkań są niższe, gdy deweloperzy są trzymani żelaznym uściskiem za cojones

Deweloperzy na całym świecie konkurują ceną swoich produktów z „używanymi” domami. W USA sprzedaż „używek” spadła o 19% w ciągu ostatniego roku i aż o 29% licząc od czerwca 2021 r. Pomimo obniżek cen, wielkość sprzedaży pozostaje mała, co sugeruje, że mogą być potrzebne dalsze obniżki cen, by rynek znalazł równowagę.

Coraz więcej jest budowanych, lecz niesprzedanych domów (na wszystkich etapach budowy). Ich liczba w USA wzrosła do 432 000 domów, co sugeruje, że deweloperzy będą nadal agresywnie walczyć o niespecjalnie duży popyt – i obniżać ceny oferowanych produktów.

Konkludując: w USA to konsumenci (chwilowo) trzymają firmy deweloperskie za cojones. „Nie chcecie obniżyć cen? Kupimy dom na rynku wtórnym. Albo poczekamy dwa lata na tańszy kredyt”. Tam nikt nie robi firmom deweloperskim prezentów takich jak u nas. A to „Rodzina na Swoim”, a to „Mieszkanie dla Młodych”, a to „Mieszkanie bez wkładu własnego”, a to „Bezpieczny Kredyt 2%”. W Polsce są dziś idealne warunki do spadku cen nowych mieszkań o 10-20%. Tak jak w USA. Ale rząd robi wszystko, żeby deweloperzy w Polsce nie musieli tych cen obniżać.

Oczywiście: u nas nie byłoby takich korekt cen nieruchomości, jakie mamy w USA – przynajmniej na dłuższą metę – bo rynek nieruchomości jest uzależniony nie tylko od ceny pieniądza, ale przede wszystkim od wynagrodzeń. A w Polsce wynagrodzenia do tej pory szybko rosły. Cena metra kwadratowego mieszkania będzie rosła, dopóki ludzi stać na kupowanie tego metra kwadratowego.

ZOBACZ TEŻ WIDEOKOMENTARZ O DROGICH POLSKICH KREDYTACH:

Więcej o spadku cen nowych domów w USA przeczytasz na blogu Wolfstreet.com.

————

RANKING LOKAT – GDZIE DZIŚ DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

——————————-

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>> Prosto i tanio inwestuję w porządnych funduszach inwestycyjnych TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod SAMCIK2023. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuję po dobrych kursach na CINKCIARZ.PL, a potem płacę kartą Cinkciarz.pl za zakupy w zagranicznych sklepach. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie. Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl.

>>> Po leasing lub najem samochodu elektrycznego i kredyt uszczelnienie okien oraz ocieplenie domu idę do BNP PARIBAS BANK POLSKA. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Bank umożliwia skorzystanie nie tylko z kredytu, ale też z różnych narzędzi w ramach programu finansowania efektywności energetycznej – PolREFF. Klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj.

>>> Gotówkę wypłacam bezpiecznie tylko w sieci bankomatów EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursu? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy na “Subiektywnie o Finansach” w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam na stronę tej akcji!

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Maciek Samcik używa tego rozwiązania. To dobry pomysł dla osób, które chcą lokować kapitał w fizycznym złocie, ale nie chcą lub nie mogą przeznaczać jednorazowo sporych pieniędzy na zakup kruszcu. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Więcej o tym, jak działa bonus, przeczytasz tutaj. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Pieniądze bezpiecznie przechowuję za granicą na koncie w SAXOBANK. Gdzie przechowywać pieniądze, by były bezpieczne niezależnie od wydarzeń w kraju? Maciej Samcik poleca miejsce, w którym sam trzyma część swoich oszczędności – duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Saxo Bank oferuje wysokie oprocentowanie depozytów (do 3,8% w dolarach i do 5,3% w złotych na rachunkach VIP). Konto można mieć bezpłatnie pod warunkiem dokonania raz na pół roku transakcji na platformie Saxo.

>>> W fundusze inwestycyjne z całego świata bez prowizji inwestuję poprzez platformę F-TRUST. Wygodnie – przez internet – oraz bez żadnych opłat (pomijając oczywiście opłaty za zarządzanie pobierane przez fundusze) lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po wpisaniu kodu promocyjnego ULTSMA.

>>> Punkty zbieram w multibrandowym programie lojalnościowym PAYBACK. Jednym z największych w Polsce programów lojalnościowych jest PAYBACK. Z jego pomocą możesz zbierać punkty w 1500 stacjonarnych sklepach popularnych sieci handlowych i ponad 250 sklepach online – łącznie obejmujących dużą część Twojego domowego budżetu. Maciek Samcik też to robi. Zbieranie punktów i ich wymienianie na zniżki na zakupach to szansa na „oszukanie” inflacji. Jeśli jeszcze nie jesteś w programie PAYBACK – zarejestruj się tutaj i go wypróbuj.

>>> Fotowoltaikę kupiłem od fachowców z POLENERGIA FOTOWOLTAIKA (jej klientem jest Maciek Samcik). To wiarygodny partner dostarczający instalacje fotowoltaiczne z montażem, serwisem, audytem i wsparciem na lata, a także innowacyjne rozwiązania z zakresu ciepła i optymalizacji zużycia energii. Spółka oferuje również w 100% zieloną energię wytworzoną w farmach wiatrowych i farmach fotowoltaicznych, z gwarancją ceny prądu na okres nawet 8 lat. Więcej szczegółów znajdziesz tutaj.

>>> Rachunki za parkowanie płacę i bilety kupuję w aplikacji MPAY. To najwygodniejsza i najbardziej ergonomiczna aplikacja do miejskiej mobilności i nie tylko. Pozwala płacić za bilety na kolejkę miejską, metro, autobusy i tramwaje, pociągi Intercity, za prywatne parkingi i autostrady. Ma planer podróży, doładowania telekomunikacyjne i rozrywkowe (VOD, platformy z grami). Pozwala wypłacić gotówkę w oddziale poczty, zrobić przelew, wykupić ubezpieczenie, zaciągnąć pożyczkę oraz opłacić comiesięczne rachunki za prąd, gaz, telefon, internet i kablówkę oraz czynsz do wspólnoty mieszkaniowej. mPay znajdziesz w sklepie z aplikacjami mobilnymi Apple, Android i Gallery (Huawei).

>>> Odnowiony smartfon w subskrypcji i kartą SIM oferuje PHOX. To jeden z pionierów odnawiania smartfonów, oferuje wynajem urządzeń mobilnych, subskrypcję usług telekomunikacyjnych (można zrezygnować w każdej chwili) i raz w roku gwarantowaną naprawę wynajmowanego telefonu. Więcej szczegółów o tej ofercie znajdziesz tutaj.

———————-

W TE WAKACJE UŁÓŻMY RAZEM FINANSOWE PUZZLE

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tych wakacji i nie tylko.

Jeśli ktoś czyta blog „Subiektywnie o Finansach” od lat, to już przekonał się, że można dzięki Maćkowi Samcikowi i jego Ekipie być „do przodu”. Takie e-maile i posty, jak poniżej, Maciek dostaje od czasu do czasu od długoletnich czytelników. W odróżnieniu od wątpliwej jakości kursów i ofert szybkiego wzbogacenia się, jakich pełno w internecie, u nas znajdziesz dobrą jakość w uczciwej cenie:

Zapraszam więc do bogacenia się razem z „Subiektywnie o Finansach”. Codziennie porady, interwencje w Waszych sprawach, recenzje produktów finansowych oraz podpowiedzi, a w Klubie – jeszcze dużo więcej.

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i na Twitterze (tutaj profil Maćka Samcika i „Subiektywnie o Finansach”)

zdjęcie tytułowe: Unsplash