Biuro Informacji Kredytowej podało właśnie ciekawe wiadomości dotyczące naszych długów. Okazuje się, że choć w zeszłym roku statystycznie wzrosły nasze pensje i oszczędności, to tempo zadłużania się też pozostało w Narodzie wysokie. Cóż, wygląda na to, że im więcej mamy, tym więcej korzystamy z… rosnącej zdolności kredytowej.

Czytaj też: Polak-hedonista. Wydaje pieniądze na knajpy i botoks. I oczekuje emerytury z ZUS. Hedonistycznej

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nie wiem czy jest się z czego cieszyć, ale dobrze, że przynajmniej – o czym pisałem niedawno – te masowo zaciągane kredyty są coraz tańsze. Zła wiadomość jest taka, że niedługo podrożeją i wielu może obudzić się z ręką w nocniku (czyli z wyższymi ratami w portfelu), ale o tym przekonamy się dopiero w przyszłości.

Na razie fakt jest taki, że banki udzieliły nam od stycznia do grudnia zeszłego roku ponad 7,23 mln kredytów konsumpcyjnych o łącznej wartości 78,7 mld zł (czyli nieco ponad 10.000 zł na jeden kredyt) oraz ponad 204.000 kredytów hipotecznych o łącznej wartości 46,5 mld zł (co implikuje wartość jednego kredytu na 228.000 zł).

Można dodać to tego jeszcze drobiazgi takie jak prawie milion nowych kart kredytowych z limitami sięgającymi łącznie 6 mld zł oraz kilkaset tysięcy nowych debetów za niecałe 3 mld zł. W sumie wychodzi na to, że w zeszłym roku klienci indywidualni zadłużyli się w bankach tylko w ciągu ostatnich dwunastu miesięcy na astronomiczną kwotę 134 mld zł.

Czytaj też: Karta kredytowa. Jak wykorzystać ją do zarządzania domowym budżetem i wyplątania się z długów?

Oczywiście: w tym czasie trochę kredytów też zostało spłaconych, dlatego podawane przez NBP saldo zadłużenia gospodarstw domowych nie zawiera aż tak wysokich liczb. Patrząc tylko na kredyty złotowe mamy wzrost naszego zadłużenia netto w okolicach 55 mld zł. To i tak sporo, bo w 2016 r. wzrost zadłużenia netto gospodarstw domowych z tytułu kredytów złotowych NBP oszacował na 37 mld zł, a rok wcześniej – na 36 mld zł.

Tutaj: przeczytaj o statystykach kredytowych na koniec 2017 r.

Czytaj też: Allianz zasnuca. Spada pozycja Polski w rakingu najbogatszych społeczeństw. Co się dzieje? To długi?

Dziś łącznie jesteśmy winni bankom 676 mld zł, co oznacza, że w przeciągu ostatniej dekady nasze długi powiększyły się o prawie 400 mld zł Jasne, że w dużym stopniu jest to „wina” kredytów hipotecznych, za które trudno kogokolwiek potępiać, ale niewątpliwie widać w Narodzie pęd do wyuzdanej konsumpcji.

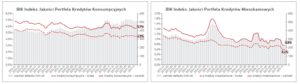

W statystykach podawanych przez BIK widać, że koniunktura na kredytowym rynku jest w skali roku minimalnie wzrostowa (czyli sprzedaje się ich więcej, niż w poprzednich latach), choć grudzień pod tym względem był słabszy.

Bankowcy mogą być też bardzo zadowoleni z małej liczby osób nie spłacających długów w terminie. Jakkolwiek – jakiś czas temu o tym pisałem na tych stronach – mamy w Polsce 2,5 mln osób nie spłacających kredytów i innych zobowiązań (z tego część to kandydaci na bankrutów), to jednak spadek bezrobocia i zasiłki w ramach programu „Rodzina 500+” sprawiają, że mniej osób nie spłaca kredytów.

Czytaj też: Oni sprawdzili ilu frankowiczów lubi swój kredyt. Zaskakujące

W przypadku konsumpcyjnych tylko 4,5% pożyczek jest nie spłacanych w terminie. A pamiętam czasy, gdy było to „duże” kilkanaście procent.

Wyłączając nieletnich, którzy – jak ryby – głosu nie mają, trzeba powiedzieć, że każdy z nas statystycznie ma do spłacenia 22.000 zł. Oczywiście ci, którzy mają kredyty hipoteczne (2 mln ludzi) mają więcej :-)). Należy dodać, że poza dość sporą kwotą 676 mld zł, które jesteśmy winni bankom jako osoby fizyczne (do tego firmy są winne 276 mld zł) na każdego dorosłego Polaka przypada grubo ponad 30.000 zł. Oszczędzajcie więc pieniądze, żeby było z czego spłacać ;-).

Czytaj też: Ile zarabia przeciętny bogaty Polak? I co trzeba mieć, żeby wyglądać tak samo jak on, zarabiając mniej?

zdjęcie tytułowe: Kalhh/Pixabay.com