Na wszelkiego rodzaju badania naszych postaw konsumenckich staram się patrzeć przez palce. Wiem, że widząc przed sobą ankietera mamy skłonność do ściemniania. I kolorujemy nasz świat tak, żeby dobrze wypaść. Dlatego dość długo przecierałem oczy, gdy zobaczyłem, że z badań firmy ubezpieczeniowej Europa wyszło, że raptem co piąty Polak jest konsumentem-hedonistą, zaś aż dwie trzecie z nas to osoby oszczędne. Głowę bym dał, że jest dokładnie odwrotnie ;-).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Europa, wspomagana przez Instytut IR Center, przepytała na okoliczność stosunku do pieniędzy reprezentatywną grupę 1000 internautów. Ci zapewne opowiadali głodne kawałki o tym, jak to na każdym kroku liczą złotówki, brzydzą się wyuzdaną konsumpcją i w ogóle nie wchodzą co centrów handlowych, żeby ich nie kusiło wydawanie pieniędzy. A jednak badanie to jest interesujące, bo – pomijając kontrowersje dotyczące proporcji między hedonistami, a oszczędnymi – pokazuje kilka cech beztroskiego Polaka.

Przeczytaj: Ubezpieczenie czyli cena świętego spokoju. Ile warto zapłacić?

Przeczytaj: Te statystyki nie kłamią. Oszczędzający żyją dłużej! Ile potrzebujesz zaoszczędzić, żeby pożyć ile wlezie?

Portret hedonisty. Na co wydaje pieniądze?

Podobno skłonności do hedonizmu częściej przejawiają kobiety (jest ich 60% w grupie hedonistów), niż mężczyźni. Typowy hedonista jest też osobą dojrzałą – 38% hedonistów mieści się w grupie wiekowej 45-60 lat. Wśród młodych (18-24 lata) hedonistów jest tylko kilkanaście procent, ale to pewnie dlatego, że hedonizm jest dość kosztownym zajęciem, a budżety młodzieży bywają ograniczone. Dobra wiadomość jest więc taka, że nie wszyscy młodzi ludzie zauważyli, że istnieją boostery hedonistyczne w postaci firm pożyczkowych ;-).

Typowy hedonista nie oszczędza – wydaje 96% pieniędzy na bieżące potrzeby. To też jest zrozumiałe, trudno być hedonistą gromadząc oszczędności. To zachowanie charakterystyczne jedynie dla specyficznej (lecz zapewne statystycznie nieistotnej) grupy hedonistów z rozdwojeniem jaźni. Natomiast osoby deklarujące się jako oszczędne mają udział dochodów bieżących w swoim budżecie domowym na poziomie 60%. Hedonistom marzy się osiągnięcie „zdolności operacyjnej” do ograniczenia wydatków bieżących do 66% budżetu, zaś oszczędnym – do 50%. Trzymam kciuki.

Jakie wydatki bieżące definiują cię jako hedonistę? Z całą pewnością musisz skontaktować się z lekarzem lub farmaceutą jeśli duża część twojego domowego budżetu idzie na dwie kategorie wydatków: moda i uroda oraz jedzenie (w tym restauracje). To są kategorie wydatków najistotniejsze dla prawdziwego hedonisty. Co ciekawe dość nisko w hierarchii są podróże. Być może dlatego, że to większe jednorazowe „strzały”, do których potrzebna jest zdolność oszczędzania. Z kolei w budżetach osób deklarujących się jako oszczędne wysoko są wydatki na zdrowie.

Czytaj też: Ile kosztuje chorowanie? I jak zrobić żeby – jak już się wydarzy – nie rozwaliło domowego budżetu?

Co hedonista myśli o emeryturze?

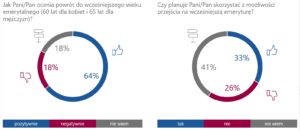

Typowy hedonista chce już na emeryturę. Co prawda zondaż Europy nie pokazuje preferencji Polaków w podziale na hedonistów i oszczędnych, ale wynika z niego niezbicie, że 64% konsumentów popiera gorąco pomysł pracowania tylko do 60-tki (dla kobiet) oraz do 65-tki (dla mężczyzn). Tylko 20% Polaków uważa, że obniżanie wieku emerytalnego to głupi pomysł.

Jakkolwiek hedoniści wydają prawie wszystko co zarabiają, to co trzeci z nich mimo wszystko posiada jakieś długoterminowe oszczędności, które mógłby wykorzystać na swojej hednistycznej emeryturze (jeśli comiesięczny przelew z ZUS w niewystarczającym stopniu zachęci do wyuzdanej konsumpcji).

Czytaj też: „Henryk” czyli przyszłość narodu. Na co wydaje pieniądze? I dlaczego banki tak bardzo go kochają?

Jedna trzecia z tych, którzy coś mają, to posiadacze polis ubezpieczeniowych (inwestycyjnych, emerytalnych), IKE, IKZE i różnych innych „wynalazków” w dziedzinie oszczędzania na emeryturę. Pozostałe dwie trzecie posiadają „zwykłe” lokaty, obligacje, albo sztabki złota zakopane w ogródku ;-).

Nawet jeśli założymy, ze wszyscy hedoniści posiadający zaskórniakidotrzymają je do emerytury w całości – i będą mogli przeznaczyć na wyuzdaną konsumpcję – to jednak pozostałym dwóm trzecim hedonistów pozostanie finansowanie swoich botoksów, knajp i spa z ZUS-owskiego świadczenia. To może być interesujące doświadczenie.

Wśród osób deklarujących, że są oszczędne, trzy czwarte ma jakieś emerytalne zaskórniaki. Wśród nich jedna trzecia ma jakiś rodzaj produktu (polisy ubezpieczeniowej, konta IKE, IKZE) o „zabarwieniu” emerytalnym. Z badań nie wynika też jakie pieniądze (w relacji do comiesięcznych zarobków) zgromadzili oszczędni Polacy. W tej sprawie proponuję sięgnąć do innych statystyk, które zamieściłem w tekście: „Nasze oszczędzanie. 10% jest blisko zamożności. Połowa oszczędza, ale większość – nie tak jak trzeba”

zdjęcie tytułowe: stevepb/Pixabay.com