Już wiadomo, że zaoferowane przez bankowców wakacje kredytowe nie są żadną pomocą dla klientów, lecz zwykłą, płatną prolongatą, na której banki niemało zarobią. I którą i tak by wystawiły w obliczu kryzysu we własnym, dobrze pojętym interesie. Gdyby objąć nią tylko co piąty kredyt i to tylko hipoteczny, to dodatkowy zysk banków z tej prostej usługi „pomocowej” wyniósłby mniej więcej… miliard złotych. Ale czy można mieć do banków pretensje, że na koronawirusie chcą zarobić, skoro rząd i prezydent nie zaoferowali im nic w zamian?

To był pierwszy – i, jak do tej pory, chyba jedyny działający – instrument rządowej „Tarczy antykryzysowej”. Wywalczony osobiście przez prezydenta Andrzeja Dudę i zakomunikowany w blasku fleszy jako wielka ulga dla milionów Polaków.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ale im więcej wiemy o pomocowych (w zasadzie należałoby napisać „pomocowych”) propozycjach bankowców, tym bardziej oczywiste staje się, że bankowcy ograli głowę państwa, a przy okazji nas też (tak troszkę). Nie chodzi o to, że coś jest nie tak z odraczaniem rat kredytów. Chodzi o to, że bankowcy nie dostarczyli w ramach tej oferty tak naprawdę nic, czego i tak by nie musieli dostarczyć.

Propozycja „wynegocjowana” przez prezydenta w większości banków ma jedną z dwóch postaci. Albo można przesunąć o trzy miesiące harmonogram kredytowy (czyli przez trzy miesiące nie płacić, ale za to potem płacić przez trzy miesiące dłużej), albo trzymiesięczny „odpoczynek” od rat z dołączeniem nie zapłaconej kwoty do pozostałych rat (bez wydłużania czasu kredytowania).

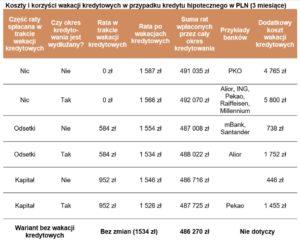

W przygniatającej (?) większości przypadków (może są jakieś chlubne wyjątki, ale trudno uchwytne) usługa nie jest darmowa: albo płaci się więcej odsetek z powodu dłuższego okresu kredytowania, albo płaci się więcej odsetek z powodu wyższych pozostałych rat. Jak się nie odwrócić, z tyłu jest to, co zawsze jest z tyłu. Szczegółowe wyliczenie dla przykładowego, 300-tysięcznego kredytu znajdziecie w tabelce przygotowanej przez Bartosza Turka, analityka HRE Investments.

Ile banki zarobią na tym interesie? To oczywiście jest nie do policzenia, ale jeśli weźmiemy pod uwagę tylko kredyty hipoteczne i przyjmiemy, że średni „uzysk” banku na wakacjach kredytowych wynosi 2.200 zł (średnia arytmetyczna wyciągnięta z różnych wariantów dla przeciętnego kredytu) oraz założymy, że z wakacji kredytowych skorzystałoby 20% wszystkich kredytobiorców, to już mamy prawie miliard złotych.

—————————–

POSŁUCHAJ NAJNOWSZEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”

—————————–

A przecież są jeszcze kredyty gotówkowe, ratalne, karty kredytowe (gdzieniegdzie też objęte wakacjami). Gros naszego zadłużenia to kredyty hipoteczne, ale te wszystkie pozostałe mają wyższe oprocentowanie, więc i „uzysk” banków na pojedynczym kliencie będzie proporcjonalnie większy w relacji do kwoty zadłużenia. Krótko mówiąc: prezydent wynegocjował dla nas co najmniej miliard złotych dodatkowych płatności na rzecz banków. Bywało lepiej.

Przeczytaj więcej na ten temat: Na jak długie wakacje kredytowe mogą liczyć kredytobiorcy? Które banki grają fair, a które nie? Sprawdzam antykryzysową ofertę banków

Czy trzeba było w ogóle negocjować? Zdaje się, że nie, bo wakacje kredytowe to normalna oferta większości banków, która i tak weszłaby do gry w sytuacji, gdy kredytobiorcy nie mieliby z czego spłacać rat. A za chwilę wielu z nich nie dostanie pensji, więc dokładnie taka sytuacja będzie miała miejsce.

Z punktu widzenia banku przyznanie wakacji kredytowych jest dużo rozsądniejszym wyjściem, niż przełożenie kredytu do grupy „zagrożonych”, bo wtedy trzeba tworzyć rezerwy, odpisywać kredyt od zysku banku, a w efekcie zarząd nie dostaje premii i jest zły. Banki zaoferowałyby nam więc wakacje kredytowe i bez negocjacji z prezydentem.

Owszem, procedury przyznawania wakacji są teraz łatwiejsze, niż „w standardzie”. Ale czy bez negocjacji prezydenckich byłoby inaczej? Gdy kraj jest zamknięty, nie wolno wychodzić z domu i się gromadzić, zaś każdy bank chce chronić pracowników przed zarazą, banki i tak wprowadziłyby uproszczone procedury internetowe.

Przeczytaj też: A jeśli po epidemii znikną osiedlowe sklepiki, butiki, zakłady usługowe, bary i restauracje? Są pierwsze pomysły jak możemy im pomóc

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Reasumując: pod hasłem akcji pomocowej banki wystawiły nam ofertę, którą i tak by wystawiły, bo im się to opłaca. Ofertę, na której i tak zarobią dodatkowe pieniądze. Gdzie tu „pomoc”?

Łatwo wyśmiewać się z prezydenta, że dał się ograć oraz walić w banki, że jak zwykle chcą zarobić na cudzym nieszczęściu (warto przy okazji pamiętać, że te zyski będą kroplą w morzu nieuchronnych strat z powodu wzrostu udziału złych kredytów, gdy kryzys się rozpędzi).

Dlaczego banki miałyby postępować inaczej? Czy to one „zamknęły” Polskę? To prywatne firmy, które mogą czasem przeznaczyć milion złotych na zakup maseczek, ale generalnie nie mają we krwi działalności non-profit, gdyż ich akcjonariusze chcą zarabiać pieniądze na tym, że są ich akcjonariuszami. Zarząd zaś ma premie od zysków, nie od dobroczynności.

Czytaj więcej o tym: Banki informują pośredników, że zmieniają politykę kredytową. Jesteś zadłużony? Nie dostaniesz nowego kredytu. Masz małą firmę? Zapomnij o wsparciu płynności. Idzie kryzys

Sytuacja byłaby inna, gdyby rząd powiedział: „kochani bankowcy, zawieszamy wam pobór podatku bankowego i prosimy, abyście w rewanżu bezpłatnie i bezwarunkowo umożliwili każdemu Polakowi odroczenie rat”. Bezpłatnie, czyli tak, żeby banki na tym nie zarabiały. Ale rząd tak nie powiedział, bo zapewne nawet na to nie wpadł (nie jest – niestety – zbyt pomysłowy, jeśli chodzi o antykryzysowe propozycje). Więc banki wystawiły takie oferty, jakie wystawiły.

Rząd i prezydent przyszli po prośbie, nie dając nic w zamian. W ostatnich latach „oferowali” bankowcom głównie kij – ograniczenia w wypłacaniu dywidend, coraz wyższe wymogi kapitałowe, podatek bankowy… A prywatnym bankom nieraz dawali do zrozumienia, że trzeba by się wreszcie zrepolonizować i zrenacjonalizować. No i przyszedł czas zapłaty.

Czy to oznacza, że z wakacji kredytowych nie powinniśmy korzystać? Cóż, jeśli ktoś nie ma szans na zapłatę w terminie najbliższej raty, to i tak nie ma innego wyjścia. Lepiej wpaść w wakacje kredytowe, nawet jeśli są de facto płatne, niż w procedury windykacyjne.

Przeczytaj też: Pakiet antykryzysowy, czyli rząd ujawnił, jak chce ratować polskie firmy przed katastrofą. Niby wypas, ale jeśli zajrzymy pod kołderkę…

Zobacz też: Tak swoje firmy ratują Brytyjczycy. Czy uda się uratować miejsca pracy? Im być może tak. A nam?

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

na zdjęciu: Krzysztof Pietraszkiewicz, prezes Związku Banków w Polsce oraz tonąca ręka rynku