Dlaczego z wnioskiem o odroczenie spłat kredytu bank odsyła do… oddziału? Czy to prawda, że w innym banku można zawiesić spłatę tylko jednej raty, zamiast trzech? Czy klienci banków spółdzielczych też będą mogli skorzystać z wakacji kredytowych? No i czy ta gra w odroczenie jest warta świeczki, a więc czy się na tym finansowo nie przejedziemy? Odpowiadam na Wasze pytania

Przed tygodniem Związek Banków Polskich zapowiedział, że banki pomogą klientom przebrnąć przez ciężki czas spowodowany epidemią koronawirusa. Klienci – indywidualni i firmy – mogą odroczyć spłatę co najmniej trzech rat kredytowych. Ale ostateczna decyzja, na jakich zasadach jakie wakacje kredytowe dostaną klienci, zależy od banku, w którym spłacacie kredyt. I faktycznie, jest bardzo różnie. W jednym banku możemy przesunąć spłatę o trzy miesiące, w innych o sześć. Część banków pozwala odroczyć tylko kapitał (odsetki spłacamy na bieżąco), część odracza pełną ratę.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ostatnio na „Subiektywnie…” pojawił się tekst, w którym zebrałem to, co już wiadomo, a więc które banki wprowadziły odpowiednie procedury i już przyjmują wnioski o odroczenie spłaty kredytu oraz na jakich zasadach to się odbywa.

Wasze komentarze, maile, wpisy na Facebooku pokazują, że temat wakacji kredytowych wzbudza ogromne zainteresowanie, ale też kontrowersje. Chodzi zarówno o politykę poszczególnych banków, jak i ogólny finansowy sens tego przedsięwzięcia. Poniżej spróbuję odpowiedzieć na najważniejsze pytania.

Przeczytaj też: Banki przygotowują się na falę niewypłacalności ludzi i firm? „Wprowadzamy ograniczenia” – informuje bank pośredników. Kto nie dostanie kredytu?

Przeczytaj też: Propozycje rządu dla przedsiębiorców i pracowników to „czerstwy żart”? Tak mogłaby wyglądać „Tarcza antykryzysowa 2.0”

Bank Pekao już nie odsyła do oddziału

Sporo pytań dotyczyło Banku Pekao. Ten bank pochwalił się, iż jego klienci o maksymalnie trzy miesiące mogą odroczyć spłatę pełnych rat kapitałowo-odsetkowych lub odsetkowych. Niezapłacone w tym czasie raty zostaną automatycznie doliczone do wydłużonego okresu spłaty. Problem w tym – jak donosiliście – że nie da się tego zrobić. Pan Krzysztof napisał:

„W Pekao chyba tylko teoretycznie można z tego skorzystać. Informacja podobna do tej, którą zamieściliście, zniknęła ze strony internetowej banku, a konsultant na czacie odpisuje, że wniosek można złożyć, ale… w oddziale banku”

– pisze pan Krzysztof i na dowód przesyła screen z czatu z konsultantką banku.

Bank Pekao poinformował mnie, że mogło dojść do nieporozumienia, bo w pierwszej kolejności z odroczenia spłaty kredytu mogli skorzystać klienci firmowi. Wygląda jednak na to, że opcja dla klientów indywidualnych też jest już dostępna, a wniosek można złożyć zdalnie. Bank spodziewa się, że większość klientów skorzysta z wakacji kredytowych ze standardowej oferty. Spłatę pożyczki można zawiesić na 2 miesiące, a kredyt hipoteczny raz na 5 lat, nie więcej niż dwa razy w ciągu całego okresu kredytowania, przy czym okres zawieszenia spłat nie może być krótszy niż miesiąc i dłuższy niż 6 miesięcy. Bank przygotował też rozwiązania na okoliczność epidemii koronawirusa. Pakiet ma obowiązywać do końca maja 2020 r., w ramach którego będzie można odroczyć raty kredytu konsumenckiego i hipotecznego.

W BPH tylko miesięczne wakacje?

Niemałe zamieszanie wywołała też oferta Banku BPH, który obsługuje kredyty hipoteczne.

„Fantastyczna oferta BPH – warto się przyjrzeć i rozdmuchać. Może ktoś się tam obudzi”

– pisze czytelnik, inny też jest zdziwiony:

„BPH łaskawie pozwala nie zapłacić najbliższej raty, ale dopisać ją do raty czerwcowej, czyli płatność w czerwcu dwóch rat”.

O co tu chodzi? Bank na stronie internetowej poinformował, że umożliwia złożenie wniosku o odroczenie spłaty najbliższej raty kredytu na 3 miesiące. I podaje przykład: rata przypadająca 25 marca 2020 r., po złożeniu wniosku, będzie płatna 25 czerwca 2020 r. Faktycznie, taki komunikat można odczytać jako możliwość odroczenia tylko jeden raty, którą będzie trzeba zapłacić za trzy miesiące wraz inną ratą. Nijak to się ma do rekomendacji ZBP.

Mam jednak dobrą wiadomość. Zamieszanie wynika z niefortunnego sformułowania. Jak zapewnił mnie Łukasz Piasta, odpowiadający za kontakty banku z mediami, klienci BPH mogą zawiesić pełną kapitałowo-odsetkową na trzy miesiące. To, czego nie zapłacimy teraz, zostanie rozłożone na raty pozostałe do spłaty (bank nie wydłuża okresu kredytowania).

Przeczytaj też: A jeśli po epidemii znikną osiedlowe sklepiki, butiki, zakłady usługowe, bary i restauracje? Są pierwsze pomysły jak możemy im pomóc

Przeczytaj też: Tak powinna wyglądać „Tarcza Antykryzysowa” dla firm dotkniętych „zamrożeniem”? Tam rząd pomoże pokryć niemal wszystkie straty

Pytacie też, dlaczego niektórych banków nie ma w naszym zestawieniu. Bo być może jeszcze nie przygotowały oferty. Pamiętajcie, że tego typu zmian nie wprowadza się w 5 minut. Trzeba zmodyfikować procedury i systemy bankowości elektronicznej, żeby mogły przyjmować zdalnie wnioski klientów. Niektóre banki zrobiły to błyskawicznie, innym zajmuje to więcej czasu. Do grona banków oferujących wakacje kredytowe dołączyły DnB Nord, BOŚ, Bank Pocztowy, Deutsche Bank, a za chwilę będzie to możliwe w bankach spółdzielczych zrzeszonych w Banku BPS. Co banki proponują?

„Rodzina na Swoim” z obostrzeniami

Jeden z czytelników „zaatakował” nas na Twitterze w sprawie zawieszenia rat kredytu hipotecznego „Rodzina na swoim” w banku PKO BP. Otrzymał od banku informację, że jego odroczenie rat nie dotyczy.

„Ze względu na warunki postawione przez Ministerstwo Rozwoju nie możemy zawiesić spłaty kredytu w okresie obowiązywania dopłat. Poprosiliśmy o zmianę tych zasad i czekamy na odpowiedź. Kredyty, w przypadku których dopłaty już się zakończyły, mogą zostać zawieszone”

Zapytałem o tę sprawę Bank Gospodarstwa Krajowego, który jest „operatorem” dopłat w programie i decyduje o tym kto może pieniądze dostać, a kto nie. Odpowiedź napawa nadzieją, choć dość umiarkowaną.

„BGK współpracuje z Ministerstwem Rozwoju nad odpowiednimi zapisami do ustawy dotyczącymi programu Rodzina na Swoim. Projektowane przez ministerstwo rozwiązania mają jednoznacznie potwierdzić możliwość stosowania dopłat z tego programu w przypadku zawieszenia spłat rat kredytowych. Oznacza to, że kredytobiorca nie utraciłby prawa do dopłat, wynikającego z kapitalizacji odsetek podczas zawieszenia spłaty kredytów, a jednocześnie okres zawieszenia spłaty kredytów nie wliczałby się do łącznego okresu 96 miesięcy od pierwszej spłaty, w którym kredytobiorcom przysługują dopłaty. Zapisy ustawowe zatem nie kolidowałyby z wakacjami kredytowymi, które chcą wprowadzić banki komercyjne dla kredytów hipotecznych i jednocześnie nie wyłączałyby z tego udogodnienia kredytów hipotecznych z dopłatami z programu Rodzina na Swoim”

Bank BPS: pełna rata na trzy miesiące

Klientom indywidualnym Bank BPS umożliwia bezpłatne zawieszenie spłaty rat kredytów hipotecznych, gotówkowych, konsolidacyjnych oraz kredytów na kolektory słoneczne. Zawieszenie spłat rat kapitałowo-odsetkowych możliwe jest na okres do trzech miesięcy. Klient musi we wniosku uzasadnić, w jaki sposób pogorszyła się jego sytuacja finansowa. Bank BPS przygotowuje też podobne rozwiązania dla przedsiębiorców, o czym ma poinformować „w najbliższym czasie”.

Bank BPS pełni też rolę banku zrzeszającego dla sporej liczby działających lokalnie banków spółdzielczych. Rozwiązania, które wypracował dla swoich klientów indywidualnych i firm mają stać rekomendacją dla banków zrzeszonych.

Przeczytaj też: Spróbowaliśmy złożyć wniosek o odroczenie płatności składek na ZUS. To miał być poradnik, ale wymiękliśmy. ZUS-ie rusz… głową!

Przeczytaj też: Dziś pierwsi klienci przetestują płatności zbliżeniowe bez podawania PIN-u za zakupy do 100 zł. Niestety, chyba będzie chaos

DNB: odroczenie kapitału albo całej raty

DNB Bank Polska umożliwia odroczenie trzech rat, ale klient ma do wyboru, czy odroczyć pełną ratę kapitałowo-odsetkową czy tylko kapitałową. A okres kredytowania automatycznie wydłuża się o trzy miesiące. Wniosek, który można znaleźć na stronie internetowej banku, można złożyć drogą elektroniczną.

„Na zawieszenie rat kredytowych mogą liczyć również klienci firmowi, którzy ucierpieli na skutek epidemii SARS-COV-2. W ich przypadku decyzje będą podejmowane na podstawie indywidualnej oceny sytuacji kredytobiorcy”

– informuje bank.

W BOŚ kredyt i karta na trzymiesięcznych wakacjach

Na co mogą liczyć klienci BOŚ? Klienci indywidualni mogą o trzy miesiące odroczyć spłatę rat kapitałowych pożyczki gotówkowej, kredytu hipotecznego, kredytu na cele ekologiczne oraz – co ważne, bo tylko garstka banków się na to zdecydowała – zadłużenie na karcie kredytowej. Niestety, odroczenie nie powoduje automatycznego wydłużenia okresu spłaty.

Z kolei klienci firmowi mogą zawiesić na kwartał spłatę kapitału pożyczki hipotecznej, kredytu inwestycyjnego, kredytu nieodnawialnego i zadłużenie na karcie kredytowej biznes. A w przypadku faktoringu klient może wystąpić o prolongatę okresu wydłużonego finansowania, wydłużenie limitu faktoringowego i czasowe zwiększenie limitu faktoringu klasycznego.

Bank zastrzega, że z odroczenia mogą skorzystać klienci, którzy nie mają zaległości w spłacie innych kredytów.

Bank Pocztowy: zawieszenie od miesiąca do pół roku

Klienci Banku Pocztowego i EnveloBanku mogą od 24 marca korzystać z wakacji kredytowych w przypadku kredytów i pożyczek gotówkowych i hipotecznych. Odroczeniu podlegać będzie tylko rata kapitałowa, ale klient może sobie wybrać okres wakacji: od jednego do sześciu miesięcy, w zależności od potrzeby.

Zawieszenie spłaty raty kredytu nie zmieni jednak pierwotnego okresu kredytowania. Po okresie zawieszenia Pocztowy dokona rekalkulacji rat i zmieni się wysokość kolejnych rat kredytu. Żeby zawiesić już najbliższą ratę, wniosek trzeba złożyć najpóźniej 5 dni roboczych przed terminem płatności raty.

Przeczytaj też: Czy przez „domową kwarantannę” zapłacimy bankom wyższe prowizje za konta i karty? Czytelnicy alarmują. Co na to bankowcy?

Deutsche Bank: pełna rata zawieszona na kwartał

W Deutsche Banku, w którym po fuzji z Santanderem, zostały m.in. kredyty hipoteczne, klienci mogą zawiesić pełne raty, czyli kapitałowo-odsetkowe na trzy miesiące. Z tego rozwiązania mogą skorzystać osoby spłacające kredyty mieszkaniowe, konsolidacyjne oraz pożyczki konsumpcyjne zabezpieczone hipoteką. W uzasadnionych przypadkach bank zastrzega sobie możliwość odmowy zawieszenia rat, ale nie precyzuje, o co chodzi.

Co stanie się z zawieszonymi ratami? Zmieni się harmonogram dalszych spłat, ale w jaki sposób, to zależy od zastosowanego systemu spłat, ale zasadniczo kwota części kapitałowej zawieszonych wcześniej trzech rat zostanie rozłożona na pozostały okres spłaty i tym samym odpowiednio wzrośnie wysokość kolejnych rat w aktualnym okresie spłaty. Za okres zawieszenia rat naliczone zostaną odsetki od części kapitałowej, które potem zostaną doliczone do pierwszej raty płatnej po zakończeniu okresu zawieszenia.

Alior i T-Mobile Usługi Bankowe: kapitał – dłużej, pełna rata – krócej

Czasowe zawieszenie spłat jest też możliwe w Alior Banku i T-Mobile Usługi Bankowe. Mogą z niego skorzystać klienci indywidualni i przedsiębiorcy.

„Proponujemy zawieszenie spłaty rat kapitałowo-odsetkowych na 3 miesiące lub zawieszenie spłaty rat kapitałowych na 6 miesięcy. Przyznanie czasowego odroczenia spłaty rat kredytowych jest równoznaczne z wydłużeniem okresu kredytowania na ten sam okres”

– informuje biuro prasowe banku.

Przeczytaj też: Polacy ogołacają sklepowe półki. Spokojnie, to tylko panika. Ale czy z powodu koronawirusa w sklepach mogłoby trwale zabraknąć żywności?

Przeczytaj też: Koronawirus na zakupach, czyli jak płacić, żeby się nie zarazić? WHO o wątpliwościach dotyczących używania gotówki. Co wy na to?

Wakacje kredytowe – czy to się w ogóle opłaca?

Sporo pytań dotyczyło też kosztów odroczenia spłaty kredytu. Tutaj nie ma cudów – czego nie zapłacimy dziś, będziemy musieli oddać później. Przy kalkulacji kosztów znaczenie ma to, czy odraczamy tylko kapitał czy pełną ratę oraz to, co bank zrobi z zawieszonymi ratami – czy wydłuży okres kredytowania czy doliczy je do rat pozostałych do spłaty bez zmiany harmonogramu.

Najprostsza i najkorzystniejsza opcja byłaby taka, gdyby bank odroczył płatność np. trzech pełnych rat i wydłużył okres kredytowania, czyli po prostu przesunął w kalendarzu cały harmonogram o trzy miesiące. Ale w bankach tak to nie działa. Np. w Deutsche Banku możemy nie zapłacić trzech pełnych rat, ale odsetki w tym czasie się naliczają i trzeba je zapłacić wraz pierwszą ratą po okresie „kredytowej kwarantanny”.

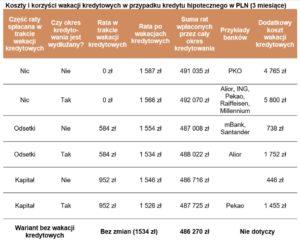

Pokazując skutki finansowe wakacji kredytowych skorzystałem z wyliczeń ekspertów HRE Investment, którzy – jeśli chodzi o wnioski – „walą prosto z mostu”:

„Jeśli skorzystamy z wakacji kredytowych, to w sumie zapłacimy za kredyt więcej, niż gdybyśmy z nich nie korzystali. Po prostu te pieniądze, których nie zapłacimy w trakcie koronawirusowych wakacji kredytowych spłacimy w trakcie całego pozostałego okresu kredytowania z nawiązką, czyli z doliczonymi odsetkami.”

Posługują się przykładem kredytu hipotecznego o wartości 300.000 zł zaciągniętego 10 lat temu na 25 lat (kredyt z marżą 2%). Aktualna miesięczna rata tego kredytu wynosiłaby 1534 zł. Zakładamy, że kredyt spłacany jest „normalnie”, czyli np. bez żadnych przerw czy nadpłat i że warunki rynkowe (np. stopy procentowe) się nie zmienią, choć to oczywiście niemożliwe. Ale przy takim założeniu do 2035 r. musielibyśmy oddać bankowi łącznie 486.300 zł kapitału i odsetek.

Przeczytaj też: Czy akcja #LOTdoDomu to zawoalowany sposób na pomaganie LOT-owi w czasach koronawirusa? Bilety nie są tanie, ale…

Przeczytaj też: Koronawirus i spekulanci. Będą kary za wzrost cen i urzędowe marże? Ten pomysł ma aż pięć pułapek

Co się stanie, jeśli skorzystamy z trzymiesięcznych wakacji? W tym czasie w portfelu zostanie nam 4600 zł (trzy raty po 1534 zł każda). A co będzie dalej? Dalej zaczynają się schody.

Bank, który nie wydłuży okresu kredytowania, dopisze tę kwotę do salda zadłużenia, co spowoduje, że po upływie trzech miesięcy będziemy musieli płacić ratę ok. 1587 złotych, czyli o ponad 50 zł wyższą niż dotychczas. Do końca okresu kredytowania będziemy musieli oddać bankowi o prawie 4800 zł więcej niż w wariancie spłaty bez wakacji kredytowych.

A jak będzie w sytuacji wydłużenia okresu kredytowania o liczbę zawieszonych rat (to zdecydowanie częściej stosowana opcja)? Po ustaniu wakacji kredytowych rata byłaby niższa (1566 zł) niż w wariancie bez wydłużania okresu kredytowania, ale kredyt nam się wydłuży, przez co… naliczy się więcej odsetek. W tym wariancie – jak liczy HRE Investment – łączna suma oddana do banku przez cały okres kredytowania byłaby o 5800 zł wyższa niż w wariancie bez wakacji kredytowych.

Krótko pisząc: oba warianty nie są żadną łaską ze strony banku. Niezależnie od tego, czy bank odroczone raty dopisze do kolejnych rat, czy też wydłuży o te trzy miesiące spłatę kredytu – zawsze zarobi na tym więcej. Gdzie tu jest więc pomoc dla klientów?

W poniższej tabelce jest zestawienie wszystkich możliwych wariantów pomocy (w zasadzie należałoby napisać „pomocy”) banków. Dwa pierwsze wiersze obrazują opcję, w której bank odracza zapłatę i kapitału i odsetek (z wydłużeniem okresu kredytowania lub z utrzymaniem dotychczasowego terminu spłaty), a dwa kolejne opcję, w której przez trzy miesiące nie płaci się tylko części kapitałowej, zaś odsetki – tak. I tu znów mamy dwa podwarianty: z wydłużeniem okresu kredytowania lub bez. Dwa ostatnie wiersze to stosunkowo rzadki przypadek, w którym bank odroczyłby na kwartał tylko płatność odsetek.

Źródło zdjęcia: Pixabay