Startują zapisy na akcje Allegro – marki numer jeden w polskim e-handlu. Spółka jest hegemonem na rynku zakupów internetowych i tak też jest już wyceniana, nawet przed debiutem – na 43 mld zł. Czy to sygnał ostrzegawczy, że potencjał do dalszych wzrostów został już skonsumowany? Już teraz wskaźniki sugerują, że Allegro jest tak drogie, jakby to był nasz… Amazon. Czy to nie aby przesada? A może świetlane lata są dopiero przed Allegro?

To już pewne – czeka nas największy debiut prywatnej spółki na Giełdzie Papierów Wartościowych w Warszawie. Allegro bo o nim mowa, chyba nikomu przedstawiać nie trzeba. To największy w Polsce portal sprzedażowo-aukcyjny, który łączy różne sklepy sprzedające towary przez internet z klientami. Miesięcznie korzysta z niego 20 mln osób.

- Początek czy schyłek ery fintechów? Dlaczego wygrywają z bankami, które wydają tony pieniędzy na technologie, placówki i marketing? [POWERED BY WALUTOMAT]

- Czas zaplanować swoje bezpieczeństwo finansowe na cały rok. Oto check-lista dla tych, którzy w 2026 r. nie chcą się dać zaskoczyć losowi! [POWERED BY PZU]

- Nowa, ciekawa usługa dla początkujących inwestorów: portfele modelowe, ale z aktywnym zarządzaniem. Jak w private bankingu? Recenzuję [POWERED BY UNICREDIT]

Pod marką Allegro ziścił się prawdziwy amerykański sen nad Wisłą, a raczej nad Wartą. Allegro to firma zbudowana od zera w piwnicy na poznańskich Jeżycach przez dwójkę entuzjastów (programistę i handlarza sprzętem komputerowym). Teraz każdy z nas może stać się współwłaścicielem Allegro, kupując jego akcje w ofercie publicznej. Tylko czy będzie to dobry interes? Spółka ogłosiła właśnie szczegóły oferty. Sprawdziliśmy jakie są ryzyka.

Allegro jak Facebook? Tam garaż, a tu piwnica. Ale czy będą z tego pieniądze?

Zapisy na akcje odbywają się w dniach 23-28 września, a debiut na giełdzie ma nastąpić już w okolicach 12 października. Warto pilnować tych dat – kto nie zdecyduje się na zapis na akcje do poniedziałku 28 września, będzie mógł liczyć już tylko na to, że po wejściu na giełdę spółka potanieje. Ile pieniędzy trzeba przygotować? Cena jednej akcji została ustalona w widełkach od 35 do 43 zł, ale inwestorzy indywidualni, którzy chcieliby je kupić, muszą założyć cenę 43 zł. O tym, co mówi nam ta liczba – napiszę za chwilę.

Wiadomo, że będzie to największa oferta na GPW, jej wartość przy tych widełkach cenowych wyniesie 6,5-8 mld zł. O ostatecznej cenie zdecyduje popyt na akcje wśród „grubych ryb”, takich jak fundusze inwestycyjne, banki, fundusze emerytalne. Dla porównania: 8 mld zł to tyle, ile wyniosła wartość oferty publicznej akcji PZU, ale umówmy się, że to jednak inna liga – państwowy ubezpieczyciel ma 100-letnią tradycją. Wśród prywatnych firm, które weszły na giełdę bodaj rekordowa była oferta Play sprzed trzech lat – miała wartość 4 mld zł.

Deklaracje zakupu akcji przez inwestorów indywidualnych przyjmuje konsorcjum 13 biur maklerskich – wszystkie największe na rynku. Aby złożyć zapis trzeba mieć rachunek maklerski w jednym z wymienionych na tej stronie biur maklerskich. I oczywiście zapewnić przed złożeniem zapisu odpowiedni „osad”. Rachunek w biurze maklerskim można założyć przez internet. Czy warto się pofatygować do biura żeby złożyć zapis?

Po co Allegro idzie na giełdę i jakie ma wyniki?

Allegro nie jest młodzikiem – portal ma już 21 lat. Na Zachodzie, w krajach rozwiniętych, najczęściej na giełdę idą spółki, które potrzebują od inwestorów kapitału na rozwój. W tym przypadku kontekst debiutu jest inny. W ramach oferty publicznej (czyli po angielsku: IPO) nowo emitowanych akcji będzie 28,5 mln – pieniądze z ich sprzedaży zasilą kapitał spółki w dodatkowy miliard złotych. Ale w sumie do sprzedaży trafi aż 187 mln akcji (prawie 20% łącznego kapitału spółki).

Allegro informowało wcześniej, że pieniądze pozyskane od inwestorów zostaną przeznaczone na spłatę zadłużenia, które wynosi 5,5 mld zł. Jednak 80% oferty to akcje dotychczasowych właścicieli – funduszy inwestycyjnych Cinven, Permira i Mid Europa Partners, które dzięki sprzedaży tych akcji zarobią krocie. A kupiły ją nie tak tak dawno, bo w 2016 r. za równowartość 12,7 mld zł (3,25 mld euro).

Dziś wartość Allegro przy cenie maksymalnej może wynieść 43 mld zł. Oznacza to, że firmy – odsprzedając teraz akcje inwestorom giełdowym – zarobią w cztery lata prawie 300%. A to nie koniec. Wcześniej właścicielem Allegro był amerykański Naspers, który kupił firmę za 1,5 mld euro w 2008 r. Oznacza to, że Naspers zarobił 116% przez osiem lat. Ci, którzy mieli zarobić, już zarobili, ale czy kolejni inwestorzy, którzy teraz odkupią akcje w publicznej ofercie, mają jeszcze szansę, by skorzystać ze wzrostu wartości firmy?

Cóż, wyniki finansowe Allegro wciąż rosną jak na drożdżach. Allegro.eu (to formalna nazwa zarejestrowanej w Luksemburgu spółki, która jest właścicielem nie tylko Allegro, ale i porównywarki Ceneo i platformy eBilet) odnotowało 289,7 mln zł zysku netto w pierwszej połowie 2020 r. Rok wcześniej o tej porze zysk wynosił 195,7 mln zł.

Zwykle inwestorzy myślą, że to podejrzane, gdy wyniki finansowe firmy przed debiutem rosną, bo może to oznaczać ich sztuczne podbijanie, po to, by drożej sprzedać firmę (to w żargonie tzw. window dressing). W tym przypadku jednak sprawa jest jasna: zadziałał efekt pandemii i zwiększonego zainteresowania zakupami przez internet. Wystarczy wspomnieć, że wartość sprzedanych na platformie produktów wzrosła w pierwszym półroczu do 16 mld zł, wobec 10 mld zł w tym samym czasie przed rokiem (nie możecie tego widzieć, ale mi opadła szczęka).

Według spółki, jeśli koronawirus „zostanie utrzymany pod kontrolą” (cokolwiek to znaczy), to tempo wzrostu przychodów firmy spowolni na koniec roku do 30%. I tak nieźle. Równie solidnie rosły inne parametry finansowe: zysk EBITDA (zysk operacyjny „oczyszczony” z różnych zaburzeń) w pierwszym półroczu poszedł w górę o 26% (do 625 mln zł), a zysk operacyjny – o 37%, do ponad pół miliarda złotych.

Czyli mamy najbardziej rozpoznawalną w Polsce markę od e-zakupów, której biznes powinien rosnąć o 20-30% rocznie. Co może pójść nie tak? Czy warto wzruszyć „osad” z oprocentowanych prawie na zero depozytów i małą ich część przeznaczyć na zakup akcji Allegro? Wbrew pozorom odpowiedź nie jest oczywista.

Czytaj też: Bankowy e-sklep. Tutaj zakupy zrobisz naprawdę jednym klikięciem

Ryzyka w prospekcie. Allegro „zaoszczędziło” na tłumaczu

O tym, że nie jest wyłącznie różowo możemy dowiedzieć się z prospektu emisyjnego. To dokument, w którym opisane są szczegóły oferty i otoczenie biznesowe spółki oraz największe ryzyka związane z jej działalnością. W przypadku Allegro dokument liczy 391 stron (100 mniej niż Play), ale inwestorzy, którzy chcieliby się z nim zapoznać, będą musieli odświeżyć swój angielski. Spółka złożyła prospekt nie do KNF, ale do luksemburskiego nadzoru finansowego, co jest zgodne z unijnym prawem.

Dokument nie został przetłumaczony w całości, a tylko we fragmentach, które pomijają jednak kwestie ryzyka i otoczenia biznesowego – to może być utrudnienie dla inwestorów, którzy rzetelnie chcieliby ocenić perspektywy wzrostu spółki. Tłumaczenie u dobrego tłumacza kosztuje mniej więcej 50 zł brutto za stronę, co oznacza, że Allegro zaoszczędziło prawie 20.000 zł. Nie dużo, jak na koszty oferty (m.in. wynagrodzenie banków i brokerów), które wyniosą 125 mln zł. To jednak nie jest niechlubny wyjątek, bo prospektu nie tłumaczył także luksemburski właściciel Play.

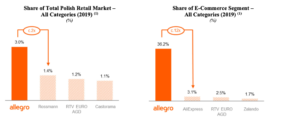

Z opisu rynku wynika, że Allegro ma największy udział w torcie handlowym w Polsce (z wyłączeniem e-handlu artykułami spożywczymi) i ponad jedną trzecią rynku zakupów internetowych. Można powiedzieć, że jest Allegro, a potem długo długo nic i AliExpress z 3,9-procentowym udziałem.

Perspektywy wzrostu e-handlu są świetlane. W tym roku jego wartość ma wynieść 72 mld zł, a w przyszłym już 80 mld zł. To jednak ciągle tylko najwyżej jedna piąta całej sprzedaży detalicznej w Polsce. Według cytowanej w raporcie firmy konsultingowej OC&C Strategy Consultants udział polskiego segmentu e-commerce w całości handlu detalicznego może wynieść 12% w 2021 r. Allegro skomentowało te dane i dodało, że ich zdaniem może być to nawet więcej. W 2019 r. wskaźnik ten wyniósł 8,4%.

Allegro ma ambicję przyspieszać rozwój e-commerce w Polsce. W USA „silny gracz o wyraźnej pozycji lidera” [którego imienia w prospekcie nie wolno wymieniać, ale i tak wszyscy wiemy, że chodzi o Amazona – to mój przypis] doprowadził do szybkiego wzrostu w szeroko pojętym segmencie e-commerce. Grupa uważa, że ma potencjał, aby osiągnąć podobny rezultat w Polsce.

Przed czym ostrzega inwestorów Allegro? Przed pogorszeniem się koniunktury gospodarczej w razie wzrostu zachorowań na COVID-19, przed ewentualnym „zawieszeniem się” serwisu i przed uzależnieniem działalności Allegro od dostawców usług internetowych – to oczywistości. A gdyby kopać głębiej?

Może się zdarzyć, że sztandarowy program lojalnościowy – Allegro Smart – okaże się niewypałem. Allegro Smart to pierwszy taki pomysł w Polsce – wprowadzony dwa lata temu „abonament” na zakupy. Płaci się 49 zł rocznie i ma się pakiet darmowych dostaw przy zamówieniach powyżej 40 zł. Obecnie korzysta z tego 2,1 mln użytkowników, czyli ok. 18% wszystkich. Firma wiąże z programem Smart duże nadzieje i liczy, na ciągły wzrost liczby użytkowników. Jeśli on nie nastąpi – Allegro stanie się bardzo podatne na odbicie klientów przez konkurencyjne platformy.

Podobnie jest z Allegro Pay – to nowe rozwiązanie zaoferowane przez Allegro, opierające się na zasadzie „kup teraz, zapłać później” i do tego w ratach. Wszystko to poza systemem bankowym – taka „pożyczka” nie wpływa na naszą zdolność kredytową i jest darmowa – Allegro pokłada w Allegro Pay ogromne nadzieje jeśli chodzi o lojalizowanie klientów i zachęcenie ich do kupowania właśnie na Allegro.

Firma jako ryzyko podaje, że może nie nadążyć za zmieniającym się technologicznie światem: zmianami na rynku, sztuczną inteligencją, sieciami 5G i tym jak się zmieni e-commerce. A także za spadkiem popytu na produkty sprzedawane przez sklepy internetowe. „Nie mamy wpływu na popyt na komórki, smartfony, komputery – jeśli spadnie, to spadną też nasze przychody”.

Podobnie mogą popsuć opinię Allegro sami sprzedawcy (a jest ich 117.000, więc o czarną owcę nietrudno), którzy nie będą wywiązywać się z umów, zmieniać cenniki dostaw, albo nie wysyłać przesyłek na czas – kilka takich przypadków i zrażony klient zacznie robić zakupy gdzie indziej. Gdzie? Spółka podaje, że największymi rywalami dla Allegro są takie firmy jak RTV Euro AGD, Biedronka, Empik, SMYK, LPP, Alibaba, Amazon, eBay. Są też branżowe Zalando (odzież), eobuwie.pl i serwis oponiarski Oponeo.

Firma w prospekcie szeroko tłumaczy się ze sporu z UOKiK-iem dotyczącym praktyk quasi-monopolistycznych (narzucaniu warunków finansowych e-sklepom działającym na platformie), który może się skończyć astronomicznymi karami. Obawia się też zmian podatków, zasad rozliczania VAT-u i podkreśla, że musi generować gotówkę, żeby spłacać dług.

Szczególnie dużo miejsca w prospekcie Allegro poświęcono UOKiK-owi. We wrześniu urząd wszczął postępowanie w związku ze skargami sprzedających. W ramach postępowania wyjaśniającego Prezes UOKiK między innymi przyjrzy się zmianom w regulaminie Allegro dotyczącymi pobierania prowizji od sprzedaży. Zgodnie z nowymi zasadami prowizją objęta jest cała transakcja: cena oraz koszty przesyłki opłacone przez kupującego. Zmiany te spowodowały wzrost pobieranych przez Allegro prowizji. „Jesteśmy przekonani, że postępowanie potwierdzi wysokie standardy naszej działalności” – odpowiadała firma.

Czy warto kupić akcje, które już są drogie?

Fakt, Allegro już teraz jest dużą spółką, ale może jeszcze urosnąć. Kapitalizacja eBay to obecnie w przeliczeniu na naszą walutę 133 mld zł, a Amazona – kosmiczne 5,7 bln zł (1,5 bln dolarów). E-commerce to przyszłość, w przeciwieństwie do tradycyjnych modeli handlu, które będą mocno się zmieniały. Ale ci, którzy chcieliby kupić akcje Allegro muszą liczyć jedynie na wzrost kursu akcji. Prospekt stawia sprawę jasno: dywidend nie było, nie ma i w dającej się przewidzieć przyszłości nie będzie. To niestety typowe dla spółek z branży e-commerce – Amazon nie wypłaca dywidendy, ale eBay owszem, tyle że mizerną – jej stopa to skromne 1,28% (choć w porównaniu z oprocentowaniem depozytów bankowych to nie jest najgorszy wynik).

Ale czy jest szansa, że kurs akcji jeszcze wzrośnie? Inwestorzy indywidualni będą kupować akcje po maksymalnej cenie 43 zł. W sumie liczba akcji, która trafią do obrotu giełdowego wyniesie 1 mld. Oznacza to, że kapitalizacja całej spółki wyniesie rekordowe 43 mld zł. Dla porównania CD Projekt jest obecnie wart 38,5 mld zł.

Co nam mówią wskaźniki dzięki którym możemy porównać Allegro z innymi dużymi spółkami? Ile wyniesie wskaźnik cena do zysku (C/Z) akcji przy 43 zł za „papier”? Przypomnijmy, że z punktu widzenia kupujących im wyższy C/Z, tym większe prawdopodobieństwo, że dana spółka jest po prostu przewartościowana. Oblicza się go dzieląc kapitalizację spółki (43 mld zł) przez jej całoroczny zysk netto (399 mln zł w ub. r. i dzieli na pojedyncze akcje).

W przypadku Allegro wskaźnik C/Z już na starcie wynosi 107,7. Czy to dużo? Z takim wynikiem Allegro zmieściłoby się w czołówce spółek notowanych na GPW za firmą informatyczną Ailleron (122), ale przed LPP (93). Dla porównania CD Projekt ma C/Z w wysokości 142. Dla porównania: gdyby cena akcji Allegro została ustalona w dolnej granicy widełek (35 zł) C/Z wyniósłby 87.

Allegro zostało więc wycenione w taki sposób, który uwzględnia już przyszły wzrost zysku przypadającego na każdą akcję. Jeśli za kilka lat firma będzie miała pięć razy większe zyski, to jej wskaźnik C/Z będzie charakterystyczny dla „normalnej” firmy znajdującej się w dobrej sytuacji finansowej.

A jakie parametry ma eBay i Amazon? Otóż eBay – największy portal aukcyjny świata – ma wskaźnik C/Z (po angielsku P/E ratio) na poziomie ledwie 7,9. W ciągu ostatnich 10 lat najlepszy wynik eBaya to 21, przy czym i tak jest lepszy niż 91% innych spółek z branży handlu detalicznego. Czy zatem Allegro jest przewartościowane? Niekoniecznie. Wskaźnik C/Z dla Zalando wynosi 188! A Amazon? Tutaj również Allegro nie ma się czego wstydzić – C/Z dla największej firmy świata wynosi 120. Znacznie taniej wyceniana jest natomiast Alibaba Group – wskaźnik C/Z na poziomie 29.

Choć więc Allegro jest drogie i w ciągu ostatnich 12 lat – od kiedy kupił je Naspers do teraz – jego wycena wzrosła o 546%, to przykłady innych firm pokazują, że jest potencjał do dalszego rośnięcia firmy. Po pierwsze dlatego, że jest liderem na rynku (a wiadomo, że duży może więcej), a po drugie dlatego, że rynek zakupów przez internet będzie rósł.

To wszystko może się wydarzyć, o ile zarząd firmy nie popełni błędów w strategii rozwoju, nie przegapi jakichś nowych „tematów”, nie przeinwestuje, o ile nie zostanie ona pokonana przez potężnych konkurentów, którzy ostrzą sobie zęby na polski rynek – Amazon, AliExpress. Albo nie zostanie nadgryziona przez cztery trendy e-zakupów, na które nie jest tak do końca przygotowana.

I tylko na dalszy wzrost zysków Allegro muszą liczyć przyszli akcjonariusze – dywidend nie będzie. Możliwe, że dopiero teraz e-handel w Polsce wchodzi na ścieżkę szybkiego rozwoju i że Allegro na tym skorzysta. Ale szkoda, że portal nie wchodził na giełdę dekadę temu. Wtedy odpowiedź na pytanie „czy warto” byłaby prostsza.

źródło zdjęcia: mat. prasowe, kadr z filmu „Legendy Polskie”, prod. Allegro