Rynek mieszkaniowy w Polsce być może znalazł się na największym po 1989 r. rozdrożu. Drastyczny spadek zdolności kredytowej Polaków powoduje, że ważą się losy naszego bytowania na kilka następnych pokoleń: czy będziemy mieszkali na swoim czy na cudzym? Czy mieszkanie będzie prawem czy towarem? Kto i ile za to zapłaci? Oto trzy drogi. Tylko która jest właściwa?

Z mieszkaniem w Polsce jest tak jak z dostępem do służby zdrowia. Niby w Konstytucji jest zapisane, że mamy prawo do leczenia i mieszkania (choć nie wprost), ale realizacja tego postulatu leży. Podobnie jak leczenie za publiczne pieniądze jest często niemożliwe i trzeba to robić prywatnie, tak i polityka mieszkaniowa jest „sprywatyzowana” aż do kości.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

„Mieszkanie to nie towar, to dobro podstawowe, każdy musi gdzieś mieszkać” – przekonuje znany aktywista miejski Jan Śpiewak. Ale każdy musi też coś jeść i w coś się ubrać, co nie znaczy, że państwo sponsoruje te wydatki obywatelom. No właśnie, czy mieszkanie jest prawem czy towarem? A raczej: czym powinno być?

Mieszkanie prawem czy towarem? Kanada już wie. My – nie

Kanada podjęła w tej sprawie jednoznaczną decyzję. W związku z ogromnym wzrostem cen mieszkań i napływem kapitału zagranicznego zaprezentowała ostatnio nowy program promieszkaniowy: 10 mld dol. pójdzie m.in. na budowę 100 000 domów, przez dwa lata będzie obowiązywał zakaz kupowania nieruchomości przez zagranicznych inwestorów, będą też ulgi podatkowe na zakup mieszkania i „książeczki mieszkaniowe”.

A w Polsce? Polacy tak naprawdę zawdzięczają mieszkania, które już mają (na własność) dwóm rzeczom. Pierwsza to boom kredytów frankowych (dzięki „tanim” kredytom walutowym na własne „M” stać było 700 000 rodzin, które w normalnych okolicznościach w dużej części musiałyby mieszkanie wynajmować) oraz możliwości uwłaszczenia się obywateli po 1989 r., czyli opcji wykupienia na własność lokali spółdzielczych oraz komunalnych. Bardzo długo kredyt mieszkaniowy – wyjąwszy patologie typu kredyt Alicja – był zbyt wysoko oprocentowany i zbyt drogi.

Polski rynek domów i mieszkań rozwijał się do tej pory nie dzięki państwu (chyba że za „pomoc” państwa uznamy przyzwolenie na oferowanie kredytów walutowych, a potem kredytów złotowych wyłącznie o zmiennej stopie procentowej – dzięki temu tańszych), ale pomimo państwa. Polacy albo budowali mieszkania na kredyt, albo za własne oszczędności.

Ale paliwo na kolejne lata się kończy: podwyżki stóp procentowych i wzrost cen nieruchomości powodują, że rynek znalazł się na rozdrożu. Nowych mieszkań ciągle potrzebujemy (choć jest spór między ekspertami o wielkość tzw. luki mieszkaniowej) i będziemy potrzebować coraz więcej.

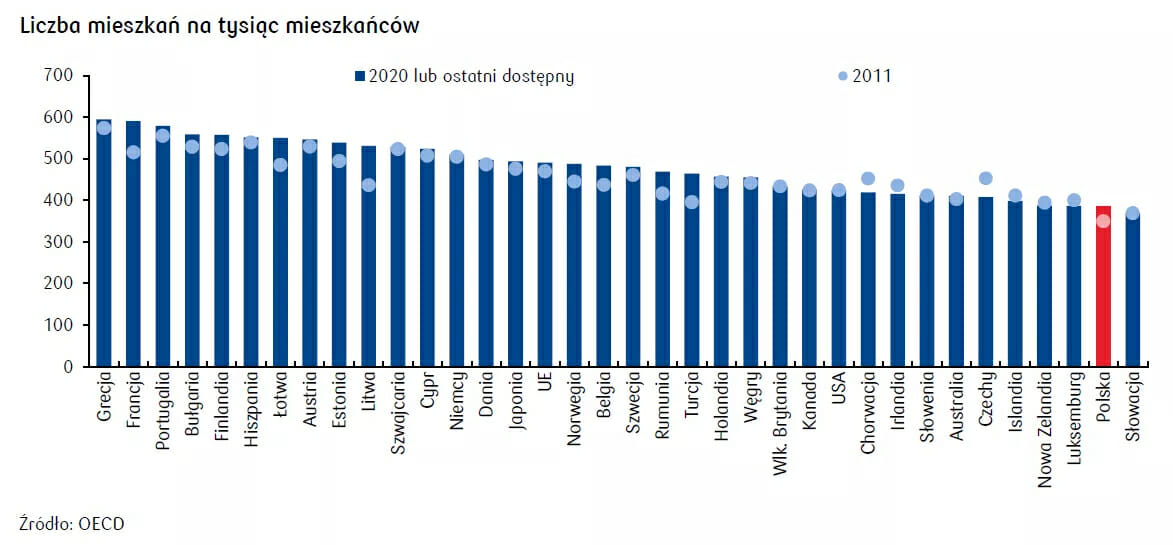

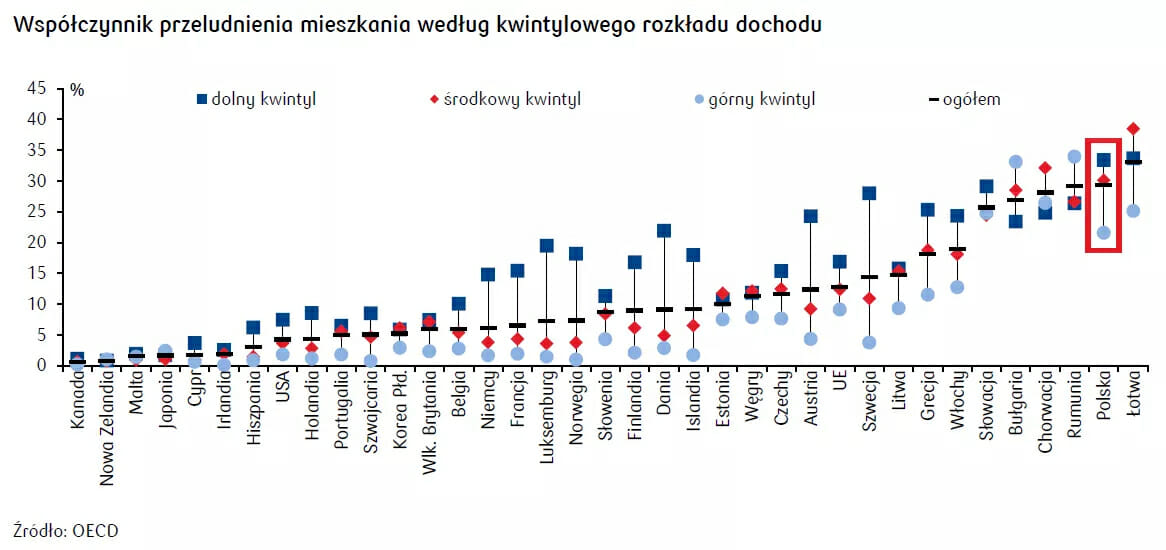

Nie tylko dlatego, że mieszkamy w wielkiej ciasnocie (na tle Europy), ale też dlatego, że chcemy mieszkać lepiej i wygodniej, ładniej. Pytanie, kto budowę tych nieruchomości sfinansuje. Podatnicy? Polski kapitał prywatny? A może kapitał zagraniczny? Która droga byłaby najlepsza? Mieszkanie będzie prawem czy towarem?

Droga na wprost: dopłaty do kredytów hipotecznych

Zdolność kredytowa większości Polaków została (bezpowrotnie?) utracona, a kredyt mieszkaniowy stał się luksusem. Dotychczasowe podwyżki stóp procentowych spowodowały spadek zdolności kredytowej o połowę. Dziś przy zarobkach 8000 zł netto można dostać 300 000 – 320 000 zł kredytu. Jeśli ktoś nie ma odłożonej brakującej części (w praktyce na przyzwoite mieszkanie potrzeba drugie tyle), to na zakup mieszkania nie ma co liczyć.

Niektóre, bardzo ostrożne prognozy mówią, że w drugiej połowie przyszłego roku, a najpóźniej w 2024 r., stopy procentowe być może zaczną spadać z powodu kryzysu gospodarczego wywołanego wojną w Ukrainie. Ale nawet spadek stóp nie będzie oznaczał odzyskania niepodległości, tfu, zdolności kredytowej. Bo w tzw. międzyczasie KNF zaostrzyła kryteria oceny kredytowej, a mieszkania podrożały.

Zadłużanie się na cele mieszkaniowe (szczególnie żeby zaspokoić własne potrzeby) to jedna z niewielu sytuacji, w której korzystanie z kredytu można uznać za akceptowalne – bo kasy nie przejadamy na wyuzdaną konsumpcję, ale nabywamy trwałe aktywo, które w długim terminie zyskuje na wartości.

Skoro kredyt jest trudno dostępny (w imię bezpieczeństwa systemu finansowego stopy procentowe nie mogą być niższe), to najprostszą drogą ułatwienia dostępu do mieszkań jest „żyrowanie” hipotek przez państwo. Dopłaty do rat, dopłaty do odsetek… Mieliśmy już programy „Rodzina na Swoim” i „Mieszkanie dla Młodych”, które polegały na czasowych dopłatach do kredytów.

Z tych dwóch programów sfinansowano budowę 310 000 mieszkań. Problem w tym, że jak się po czasie okazało, dopłaty przyczyniły się do wzrostu cen nieruchomości i najwięcej skorzystali na nich deweloperzy. W tzw. międzyczasie mieliśmy „program kredytów frankowych”, sponsorowany przez Szwajcarski Bank Centralny. Pomógł sfinansować 700 000 mieszkań, ale potem Szwajcarzy „wycofali poparcie” i już nie chcieli „sponsorować” tanich franków. W Polsce trwa kłótnia o to, kto ma zapłacić kilkaset miliardów złotych rachunku.

Teraz ma być program „Mieszkanie bez wkładu własnego”, który ruszy w maju. Ale on sytuacji kredytobiorców nie zmieni ani na jotę (choć rząd szacuje, że skorzysta z niego 80 000 rodzin). Powód jest prosty: wkład własny nie jest tutaj darowany, ale jedynie gwarantowany, co oznacza, że rośnie kwota kredytu, o który trzeba wnioskować (bo nie mamy swoich pieniędzy). To pomysł tak nietrafiony, że krytykuje go nawet NBP. A tę instytucję o nieprzychylność rządowi trudno podejrzewać.

Zachęcanie Polaków do tego, żeby wydawali pieniądze na mieszkania na kredyt (i pomaganie im w tym) ma pewien sens „makroekonomiczny”: budownictwo tworzy nawet kilkanaście procent polskiego PKB. Za każdym razem, gdy koniunktura w gospodarce „siada”, pojawia się nowy program zachęt do zakupu mieszkań i dopłat do kredytów.

Wada tego rozwiązania? Przede wszystkim jest to w pewnym sensie przelewanie z pustego w próżne. Państwo inwestuje pieniądze ogółu podatników, żeby dopłacić do kredytu komuś, kogo na ten kredyt nie stać. Ale ponieważ tego kogoś nie stać – to kredyt jest droższy, mieszkanie mniejsze, a osiedle na końcu świata (żeby było tanio). A więc alokacja pieniędzy podatników niekoniecznie jest najbardziej efektywna. Zwłaszcza że kapitał prywatny, widząc państwowe dopłaty, zawsze podnosi ceny.

Droga w lewo: państwowe czynszówki z opcją dojścia do własności

Praprzyczyną wysokich cen mieszkań w Polsce jest ich strukturalny deficyt, to znaczy taki, który nie zmniejsza się nawet pomimo oddawania do użytku kolejnych lokali. Żyjemy w ciasnych, przeludnionych mieszkaniach i o kiepskim standardzie, w których brak jest podstawowych instalacji technicznych i po 1989 r. nie udało nam się tego zmienić.

Dopiero w ostatnich latach deweloperzy zaczęli budować tyle, ile budowało się w Polsce w latach 70. Według szacunków rządu w takich „substandardowych” warunkach żyło w 2016 r. nawet 5,3 mln osób. Do 2030 r. ta liczba miała się zmniejszyć o 2 mln. Tylko o 2 mln…

Skoro sektor prywatny do tej pory nie był w stanie zaspokoić potrzeb mieszkaniowych Polaków, to może powinno zająć się tym państwo? Pomysł nie jest zupełnie „od czapy”, w końcu państwo to my – jako państwo możemy się zadłużać taniej niż każdy z nas osobna, jak również możemy taniej organizować usługi. Dlatego właśnie istnieją podatki – że państwo taniej i efektywniej może zakontraktować różne usługi na naszą rzecz i opłacać je w naszym imieniu z podatków.

Dlaczego państwo nie mogłoby zbudować nam mieszkań (albo przynajmniej za to zapłacić, odciążając zwykłych Polaków od konieczności zaciągnięcia drogiego kredytu)? Cóż, kwestię mieszkań rząd oddał prawie bez walki. Nie mam zamiaru pastwić się nad programem Mieszkanie+ (całkiem nieźle wyszło to pastwienie się Najwyższej Izbie Kontroli w świeżutkim, marcowym raporcie), ale bolesna prawda jest taka, że świetny pomysł został totalnie spieprzony.

Dla przypomnienia: Mieszkanie+ polega na tym, że państwo buduje osiedla na gruntach przekazanych np. przez spółki Skarbu Państwa i wynajmuje ja na zasadach komercyjnych obywatelom. A jeśli kogoś nie stać, to nawet poniżej kosztów (tak zwana „część społeczna” Mieszkania+). Ci, którzy wynajmują mieszkanie, mogą to robić w przekonaniu, że długim terminie będą mogli je przejąć. Jest to wynajem z opcją dojścia do własności, czyli możliwością wykupienia lokalu z bonifikatą, po np. 20 latach wynajmowania.

Przyjęty w 2016 r. Narodowy Program Mieszkaniowy przewidywał budowę 100 000 takich mieszkań do końca 2019 r. Wybudowanych zostało 15 300, a w budowie jest 20 500. Jednym słowem – bieda. Co gorsza, nie są to mieszkania w atrakcyjnych lokalizacjach, tylko w małych miejscowościach, przez co deweloperzy nie czują oddechu cenowej konkurencji ani nie jest to realna alternatywa dla osób, które mogłyby się zastanawiać: brać kredyt czy wynajmować i kiedyś przejść na swoje.

Gdyby państwowym funduszom i spółkom (mieszkania buduje Polski Fundusz Rozwoju, ale mógłby też Polski Holding Nieruchomości) udało się rozhulać program Mieszkanie+, moglibyśmy mówić, że wreszcie mieszkanie jest prawem, a nie towarem.

Na razie państwo kapituluje. W 2017 r. rząd szacował, że na bardzo atrakcyjnej działce Poczty Polskiej na warszawskiej Woli można wybudować 1100 mieszkań. Po 5 latach na sąsiednich działkach, gdzie było ściernisko, wyrosły ogromne osiedla prywatnych deweloperów. A na państwowym gruncie nadal jest ściernisko, które w dodatku właśnie trafiło na sprzedaż. I pewnie kupi je deweloper. I postawi mieszkania, na które nie będzie stać przeciętnego Polaka.

A może nie ma się co dziwić tym wszystkim klęskom państwa? Owszem, państwo może taniej się zadłużać i taniej kontraktować usługi, ale… jest podatne na korupcję i brak nadzoru. Bo jak coś jest państwowe, to jest „niczyje”. Pańskie oko konia tuczy, ale państwowe już nie. Państwo co do zasady jest nieruchawe (m.in. dlatego to prywatne firmy wymyślają nowe, innowacyjne leki, a nie państwowe instytuty).

Czy to oznacza, że nie można wierzyć w to, że państwo – które przez 30 lat wolności nie było w stanie zaspokoić potrzeby mieszkaniowej swoich obywateli – może rozwiązać nasz problem mieszkaniowy?

Droga w prawo: mieszkaniowy outsourcing, czyli czynsz dla Niemca

Trzecia droga to spojrzenie prawdzie w oczy i przyznanie, że skoro sami nie potrafimy zaspokoić potrzeb mieszkaniowych (bo za mało zarabiamy, a państwo nie potrafi zbudować mieszkań), to ktoś inny musi to zrobić za nas. A więc „zamówić” dużo mieszkań w firmach deweloperskich, zapłacić, a potem nam wynająć.

Mowa o funduszach, które hurtowo budują i/albo wykupują całe osiedla od deweloperów. Do niedawna Polska nie była na ich radarze, bo nasz rynek raczkował, nie było czego kupować, a popyt indywidualny był tak silny, że deweloperzy nie mieli powodu, żeby szukać klienta hurtowego, skoro od „indywidualsa” mogli wycisnąć większą marżę.

Ale od 2 lat aktywność funduszy jest rekordowa i jeszcze się zwiększy, bo popyt indywidualny zamarł (wyniki sprzedaży za I kwartał są najgorsze od 6 lat). W 2018 r. wartość inwestycji funduszy wynosiła 122 mln euro, a w ubiegłym roku – 725 mln euro. Zakontraktowanych lub w budowie jest 40 000 mieszkań dla funduszy. Czy to dużo? Wydaje się, że nie, bo w całej Polsce oddano do użytku w ubiegłym roku 208 000 mieszkań.

Problem w tym, że fundusze skupiają się głównie w Warszawie, gdzie rocznie sprzedaje się ok. 15 000 – 20 000 mieszkań. Według wyliczeń portalu Domiporta.pl w 2024 r. udział funduszy w zakupach lokali może stanowić 11% ich podaży. W Warszawie będzie to jeszcze więcej. To być może ostatni dzwonek, żeby zapobiec zabetonowaniu rynku przez obcy kapitał (jeśli zakładamy, że kapitał ma narodowość i jeśli założymy, że to źle, że obcy ma nam finansować mieszkanie).

Wynajem mieszkania od funduszu, z profesjonalną umową i obsługą mieszkania, to nowa jakość na polskim rynku. I – jak sprawdziłem w tym artykule – z porównywalną ceną. Oczywiście płacenie komuś za wynajem mieszkania zamiast raty za własne mieszkanie może być dyskomfortem. Ale z drugiej strony: kupując mieszkania na kredyt często popełniamy błędy. Kupujemy mieszkanie za małe albo za drogie, albo nie w tym miejscu, albo na kredyt we frankach.

Budowanie mieszkań przez prywatne firmy najmu jest efektywne: kredyt jest taki, jak być powinien, koszty budowy są w ryzach, nie ma fuszerki. Niemiecka jakość. Tylko pieniądze płacone przez Polaków za ten wynajem też polecą do Niemiec. Chociaż z drugiej strony, jeśli kredytu hipotecznego udziela nam niemiecki bank… (ale wtedy jednak mieszkanie jest nasze, a tylko pieniądze „niemieckie”).

Problem w tym, żeby z tym Niemcem, który wynajmuje nam mieszkania, nie skończyło się jak w… Niemczech, gdzie fundusze zaczęły dyktować warunki. Doszło do tego, że władze niemieckich miast najpierw zamroziły czynsze, a następnie „wywłaszczyły” fundusze z części mieszkań. I tam też już dochodzą powoli do wniosku, że mieszkanie jest prawem, a nie towarem, za który można zażądać dowolnie wysokiej ceny.

Jest i inny dylemat. W polskich bankach jest bilion złotych naszych oszczędności, które leżą tam bezczynnie. Kto ma jakieś pieniądze, kupuje albo obligacje polskiego rządu, albo zagraniczne akcje. Dlaczego tych pieniędzy nie można byłoby przeznaczyć na działalność polskich funduszy na wynajem?

Prezes jednego z „frankowych” banków powiedział kiedyś, że gdyby nie kredyty frankowe, to wszyscy byśmy już „mieszkali u Niemca”. I miał rację (choć ostatecznej ceny tych mieszkań jeszcze nie znamy). Teraz znów kredyty są drogie, tylko że nikt już nie wymyśli „tanich kredytów walutowych”.

Mieszkanie prawem czy towarem? To zależy od tego, kto płaci

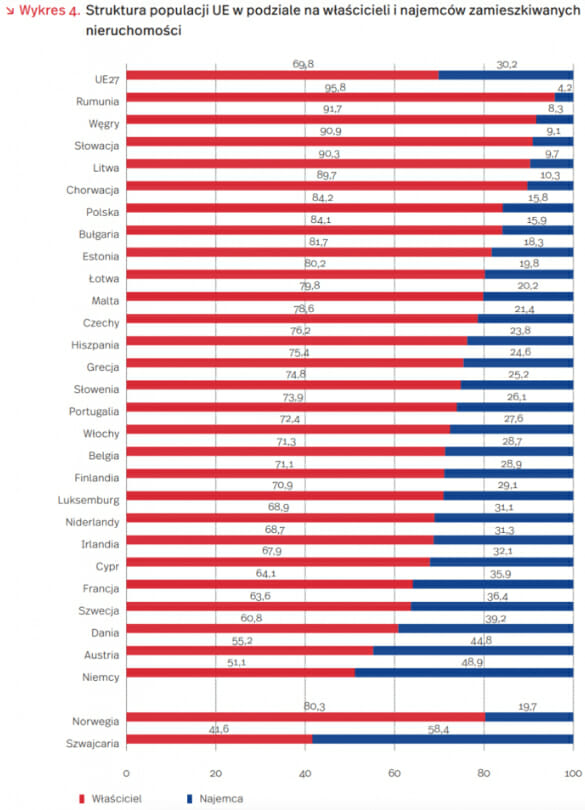

W Europie dominuje model właścicielski mieszkań (dane PIE w tabelce, za Eurostatem, 2020 r.). Średnio w Europie 70% osób mieszka w mieszkaniach własnościowych, ale zdecydowanie więcej w krajach postkomunistycznych. Jednak nawet na Zachodzie – i to w takich krajach jak Niemcy – więcej osób ma własne mieszkanie niż wynajmuje. Nie wiemy tylko, jak wygląda struktura nowych „wprowadzek” – czy młodzi ludzie kupują mieszkania na kredyt, czy raczej już ich nie stać i muszą wynajmować. Ale to sprawdzimy.

Są dziedziny życia, które doskonale funkcjonują bez ingerencji państwa. Są takie, i mieszkalnictwo jest jedną z nich, w którym bez racjonalnej, odpowiedzialnej polityki (mieszkaniowej, podatkowej, inwestycyjnej, finansowej) można doprowadzić do sytuacji patologicznych. Patologią jest budowa osiedli w szczerym polu, bez infrastruktury (szkół, żłobków, przedszkoli), budowanie mieszkań zbyt małych, budowa grodzonych osiedli.

Ale przede wszystkim patologią jest to, że Polacy – jako społeczeństwo – nie odpowiedzieli na pytanie, czy mieszkanie ma być prawem czy towarem. Jeśli prawem, to budować trzeba wspólnie (z podatków albo z oszczędności), wspólnie używać i dojściem do własności finansować budowę kolejnych mieszkań. Jeśli towarem – to trzeba się zdecydować, czy to ma być towar luksusowy czy powszechnie dostępny. I czy ma go finansować polski kapitał czy zagraniczny.

Jesteśmy w momencie, w którym mieszkania przestają być w finansowym zasięgu Polaków. Albo uznamy, że tak ma być i wpuścimy kapitał, który mieszkania dla Polaków wybuduje i im je wynajmie, albo musi się tym zająć państwo. Albo – to trzecia opcja – inni Polacy (posiadacze oszczędności, za pomocą jakichś produktów finansowych, np. REIT-ów).

A może jest i czwarta droga – sprawić, żeby kredyt był tani (a więc np. wejść do strefy euro, gdzie cena pieniądza jest niższa ze względu na większą siłę gospodarczą tego obszaru i jego wiarygodność), a zarobki Polaków na tyle wysokie, by cena kredytu nie zabijała. Jak to zrobić? I dlaczego nie jesteśmy jeszcze tak bogaci, żeby nas było stać na każdy kredyt? O tym pisaliśmy już jakiś czas temu na „Subiektywnie o Finansach”. Niezależnie od tego, która droga jest dobra – wybór będzie na lata i dziesięciolecia, więc powinien być świadomy.

źródło zdjęcia: PixaBay/TVN Warszawa

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)