Kupować mieszkanie, choć coraz droższe? A może się wstrzymać, licząc na to, że przegrzany rynek trochę się schłodzi pod koniec roku? Sygnały są niejednoznaczne. Z jednej strony „wielka kumulacja” fal popytowych powinna opaść – zwłaszcza, że nic nie zapowiada końca mizerii na rynku najmu, a na horyzoncie zaczynają majaczyć podwyżki stóp procentowych (przynajmniej w USA) – a z drugiej „Polski Ład” może przyprowadzić na rynek kolejne tysiące kredytobiorców. Związek Banków Polskich ostrzega: „nie przesadzajcie z przekredytowaniem”

Wnioski z najnowszego, bankowego raportu nieruchomościowego AMRON-SARFiN są jednoznaczne: w pierwszym kwartale 2021 r. banki udzieliły aż 18 mld zł kredytów hipotecznych (8% więcej, niż rok temu, czyli tuż przed pandemią). Skąd ten run? Cóż, stopy procentowe są na rekordowo niskim poziomie (kredyt jest więc tani, o ile mamy dobrą pracę i spory wkład własny), a pensje statystycznie rosną (indeks dostępności kredytu hipotecznego jest na jednym z najwyższych poziomów w historii).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Rynek kredytów hipotecznych gorący, ale czy takim pozostanie?

Kupują zarówno ci, którzy chcą mieszkać, jak i ci, którzy tylko „parkują” gotówkę licząc na wzrost wartości takiej inwestycji w najbliższych latach. Według szacunków obecnie 40% mieszkań kupuje się za gotówkę, a 30-35% częściowo na kredyt, ale też z myślą o inwestycji. Związek Banków Polskich ostrzega przed przekredytowaniem – wiele osób, widząc wzrost cen, zadłuża się „pod korek”, zapominając o ryzyku stopy procentowej.

Poczytaj o kredytach o stałej stopie: Czy kredyt o stałym oprocentowaniu to taki zły pomysł? Komu się może opłacić?

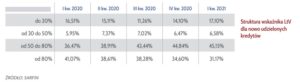

Niestety, z danych Związku Banków Polskich nie wynika jak wiele osób zaciąga kredyt, którego wysokość pojedynczej raty pochłania niebezpiecznie dużą część domowego budżetu. Wiemy jedynie, że nieco spada odsetek kredytów, które mają bardzo mały wkład własny (a kredytobiorcy o niskim wkładzie własnym stosunkowo często mają też wysoką wartość raty w stosunku do swoich dochodów):

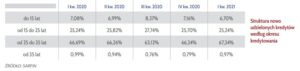

Widać też, że wydłuża się średni okres, na jaki zaciągamy kredyty hipoteczne – czyli wiele osób woli zadłużyć się na więcej lat, a dzięki temu zmniejszyć obciążenie domowego budżetu pojedynczą ratą (to dobrze):

Ceny mieszkań jednak rosną pod ciężarem rosnącego popytu – zarówno klientów kredytowych, jak i gotówkowych. Z drugiej strony rynek najmu przeżywa kryzys – stawki najmu spadły w ciągu roku o kilkanaście procent. Ale to nie zniechęca kupujących. Wolą pokryć kilkuprocentowy koszt opłat związanych z utrzymywaniem „niepracującej nieruchomości”, niż tracić realnie kilka procent wartości oszczędności w banku (zżeranych przez inflację).

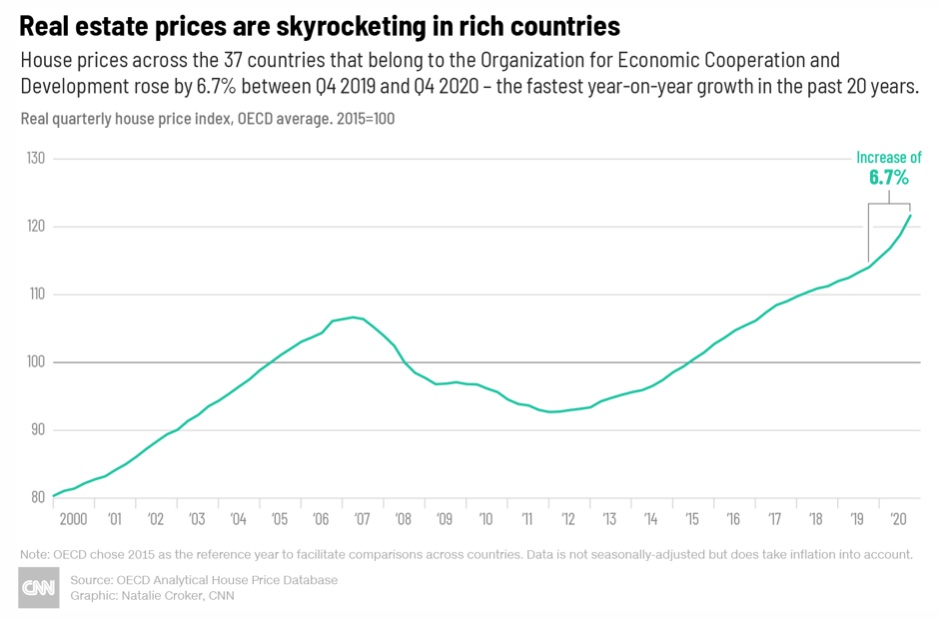

To się nie dzieje tylko w Polsce. Nawet portal CNN popełnił artykuł o tym, że ludzie kupują mieszkania „jakby jutra miało nie być”. Ludzie wystraszyli się inflacji i kupują mieszkania – konkludują anglosascy autorzy.

Są co najmniej dwa sygnały, które powinny nieco studzić optymizm. Ciekawą analizę napisał Przemysław Kwiecień z biura maklerskiego XTB. Sprzedaż detaliczna w USA jest już wyższa, niż przed pandemią, Amerykanie mają mnóstwo pieniędzy, sklepy się otwierają. A jednak – indeksy nastrojów konsumentów zaczęły spadać. Powód? Wzrost cen, w tym horrendalny wzrost cen domów.

„W USA ich ceny rosną obecnie w tempie powyżej 13% rocznie – zbliżonym do poziomów widzianych ostatnio w roku 2014. Tyle, że wtedy wzrosty następowały bo długim okresie spadku cen (wywołanym globalnym kryzysem finansowym), a teraz następują po latach regularnego wzrostu 2-6% rocznie (wzrost cen zwolnił na chwilę w wyniku zacieśnienia polityki pieniężnej i podwyżki stóp procentowych przez Fed w 2018 r.). Jednocześnie nieruchomości brakuje. Nowe budowy są ograniczone dostępnością surowców i możliwościami konstrukcyjnymi”

– pisze Przemysław Kwiecień. Jego zdaniem „pieniądza jest tak dużo, że inwestorzy szukają dla niego jakiegokolwiek ujścia”. Ale w trzecim kwartale może przyjść orzeźwienie, bo po „zasypaniu pandemii” gotówką pojawią się nadzieje na wzrost stóp procentowych w USA i pojawią się alternatywy dla bezpiecznego lokowania oszczędności.

Spotkały się dwie fale kupujących. Co będzie dalej?

Drugi sygnał, który może chłodzić nastroje, to fakt, że obecny boom może być efektem „odłożonego popytu”. Wiele firm obniżyło pracownikom wynagrodzenia (żeby móc skorzystać z tarczy PFR), inne branży przeżyły realne załamanie (hotelarska, restauracyjna), a jeszcze inni konsumenci nie decydowali się na duże wydatki, bo nie wiedzieli jak będzie wyglądał świat po pandemii.

Firma ARC Rynek i Opinie na zlecenie popularnego serwisu z ogłoszeniami Gumtree.pl zbadała skalę tego ostatniego zjawiska. Aż 73% Polaków, którzy planowali zakup mieszkania, całkowicie zrezygnowało z zamiaru nabycia nowego „M” właśnie ze względu na pandemię. Prawie co piąty respondent porzucił swoje plany ze względu na utratę pracy lub obniżenie dochodów. Dla blisko 30% rezygnacja z zakupu miała bezpośredni związek z Covid-19.

Dziś ci ludzie wrócili na rynek i spotkali się z tymi, którzy i tak mieli w planach kupowanie mieszkania. Gdy ta skumulowana fala opadnie, to zobaczymy rzeczywisty stan rynku – prawdopodobnie nastąpi do dopiero na przełomie roku tego i przyszłego roku. Oczywiście, nie można wykluczyć, że napływ kapitału na rynek będzie wciąż wystarczająco duży, by zagwarantować nieruchomościom wzrost cen, ale wygląda na to, że dziś mamy kumulację popytu, która w pewnym stopniu powinna za kilka kwartałów przeminąć.

Z drugiej jednak strony jeśli zostaną wprowadzone w życie pomysły z „Polskiego Ładu”, to rząd „przyprowadzi” na rynek nieruchomości kolejnych kilkadziesiąt tysięcy kredytobiorców. I to może zapewnić kolejny wzrost cen nieruchomości, pomimo opadającej kumulacji oraz możliwego ochłodzenia nastrojów, które może nadejść zza Oceanu.

Więcej o skutkach „Polskiego Ładu” dla cen nieruchomości czytaj tutaj:

- „Polski Ład” i mieszkanie bez wkładu własnego. Kto powinien się cieszyć, a kto niekoniecznie?

- Na czym będą polegały gwarancje kredytowe na kredyt mieszkaniowy bez wkładu własnego? I komu pomogą?

- Dom do 70m2 zbudujesz bez pozwolenia. Czy to oznacza wysyp nowych budów i zmiany na rynku nieruchomości?

- „Polski Ład”, czyli bykowe. Na jakie dopłaty – także przy spłacie kredytów hipotecznych – mogą liczyć „dzieciaci” Polacy?

Związek Banków Polskich kontra frankowicze. Ile procesów z bankami naprawdę wygrywają?

Związek Banków Polskich podał aktualny stan gry w tzw. „aferze frankowej”. Ostatnio frankowicze znaleźli się pod wozem po tym, że gdy Sąd Najwyższy nie wydał oczekiwanego przez nich korzystnego orzeczenia. Bankowcy próbują wykorzystywać to niezdecydowanie Sądu Najwyższego na swoją korzyść. I sugerują, że coraz więcej spraw jest przez sędziów zawieszanych. Ma to oczywiście zniechęcić klientów do wnoszenia nowych pozwów do sądów:

„W związku z tym, że nie doszło ostatecznie do wydania uchwały całego składu Izby Cywilnej Sądu Najwyższego w dniu 11 maja – wydaje się, że zawieszone dotychczas postępowania nie będą jeszcze przez sądy odwieszane, a kolejne będą również zawieszane (mamy już pierwsze takie sygnały od pełnomocników banków). Mamy również informację, iż sądy na nowo otwierają przewody w celu przeprowadzenia kontradyktoryjnego wysłuchania stron zgodnie z wytycznymi TSUE i obiektywnego poinformowania konsumentów o skutkach abuzywności i konsekwencjach ewentualnego upadku umowy”

Bankowcy twierdzą, że obecnie w sądach jest 50.000 spraw frankowych (to by oznaczało, że już więcej, niż co dziesiąty frankowicz złożył pozew). Jednak tylko 6% z nich jest już rozpatrywanych w drugiej instancji. Związek Banków Polskich przekonuje też, że statystki wyroków frankowych mogą być zawyżane. Według statystyk zebranych przez banki, frankowicze wygrywają w sądach nie 95% spraw – jak twierdzą kancelarie frankowe (głównie kancelaria Votum Robin Lawyers) – ale „tylko” 79% (to jednak dane dotyczące tylko wyroków z pierwszej instancji).

Kto jest bliższy prawdy? Jedna i druga strona mają interes w tym, żeby ciągnąć linę w swoją stronę. Bankowcy zwracają też uwagę, że nie każdy wyrok korzystny dla frankowicza oznacza to samo. Według ZBP w tym roku unieważnienie umowy – czyli najkorzystniejsze rozwiązanie z punktu widzenia kredytobiorców frankowych – sądy pierwszej instancji zasądziły w przypadku 67% frankowiczów, którzy wygrali sprawę (pozostali „ugrali” odfrankowienie umowy lub rozwiązanie było jeszcze inne).

Związek Banków Polskich podaje też dane dotyczące prawomocnych wyroków. Wśród negatywnych dla banku prawomocnych wyroków zapadłych w 2021 r. (wg stanu na koniec kwietnia, ale bank nie podaje liczby, ani odsetka takich wyroków), nieważność została orzeczona w 68% przypadków, a odwalutowanie (czyli spłata na warunkach takich, że mamy kredyt złotowy na stawce LIBOR 3M – w 23%.

Cokolwiek by nie mówić – zdecydowaną większość procesów w sądach jednak wygrywają frankowicze. I bankowcy muszą coś z tym zrobić. Jak widać, sposoby postępowania mają trzy: po pierwsze zniechęcać kolejnych klientów do pozywania (przekonują, że pozew to wcale nie gwarancja sukcesu i grożą kontrpozwami o wynagrodzenie dotyczące korzystania z kapitału), po drugie – powołując się na ostatnie orzeczenia TSUE – przekonywać sędziów, by zatrzymywali procesy (wskutek braku konkretnych wytycznych Sądu Najwyższego), a po trzecie – przekonywać klientów, że zamiast składać pozew, warto czekać na ugody, których propozycje przygotowuje na razie jednak tylko jeden bank.

źródło zdjęcia: PixaBay