Załamanie cen akcji banków po informacji z Ministerstwa Finansów, że rząd planuje podwyższenie branży bankowej podatku dochodowego. Zamiast obecnych 19% banki miałyby płacić docelowo 23% podatku od zysków, ale w latach 2026–2027 miałoby to być znacznie więcej, bo 26–30%. Chodzi oczywiście o ratowanie kasy państwa. Jakie mogą być plusy i minusy podwyższenia bankom podatku? Kto go realnie może zapłacić?

[ANALIZA OPUBLIKOWANA 22 SIERPNIA – PRZYPOMINAM, BO PREZYDENT WŁAŚNIE PODPISAŁ USTAWĘ]

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

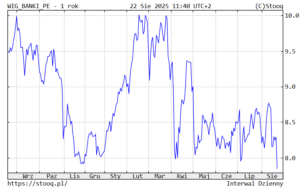

Na razie jedyną emanacją nowych planów rządu jest załamanie cen akcji banków na giełdzie. Indeks WIG-banki, który obrazuje średnią zmianę kursów akcji banków notowanych na giełdzie, tonie po pierwszych kilku godzinach handlu na giełdzie o 8%. Inwestorzy mogą sobie pozwolić na akceptowanie takich strat, bo od początku roku ten indeks wciąż jest 43% na plusie. W tym samym czasie – czyli też licząc od stycznia – indeks WIG20 zyskał na wartości tylko nieco ponad 20%.

Największe banki, czyli PKO BP i Bank Pekao (oba mają duży udział państwa w akcjonariacie) tracą na wartości mniej więcej po 9%. Prywatne banki ING, Millennium i Santander toną na giełdzie z wyceną niższą o 7-8%. Spadek notowań Alior Banku przekroczył nawet 10%. Mówimy o spadku wartości rynkowej banków o co najmniej 30 mld zł. W miarę odporne na tę sytuację są notowania banków takich jak BNP Paribas czy mBank, których ceny spadają tylko o 3-4%.

Wytłumaczenie? Być może płynność, a być może fakt, że inwestorzy obawiają się, że wzrost opodatkowania banków sprawi, że przestaną one wypłacać dywidendy lub też będą musiały je obniżyć (bo mniejsze będą zyski). Polski bank grupy BNP Paribas dopiero teraz zaczął wypłacać dywidendę, zaś mBank w ostatnich latach tego nie robił ze względu na obciążenia wynikające z „odszkodowań” wypłacanych frankowiczom.

Rząd chce, żeby banki płaciły wyższy podatek od zysków

To już nie pierwsze podejście polityków do wyższego opodatkowania banków. Już od wielu miesięcy politycy Lewicy oraz ugrupowania Polska 2050 mówią o tym, że banki powinny zapłacić podatek od nadmiarowych zysków. Ministerstwo Finansów „na odczepnego” zaproponowało, żeby wprowadzić podatek od zysków, które banki otrzymują z Narodowego Banku Polskiego, gdzie przechowują kilkadziesiąt miliardów złotych w formie rezerwy obowiązkowej.

To nie byłby wielki cios dla branży bankowej, zapłaciłyby góra 2 mld zł rocznie, więc nikt się nie skarżył. Ale po ostatnich informacjach o tym, że tegoroczne wpływy z podatków są co prawda wyższe od zeszłorocznych (jeśli pominąć czynniki jednorazowe), ale o ponad 30 mld zł mniejsze od planowanych – Ministerstwo Finansów ogłosiło nowy pomysł. Chce podwyższyć bankom podatek CIT, czyli od dochodów korporacyjnych.

Podatek od dochodów korporacyjnych to najpoważniejsze podatkowe obciążenie, które płacą banki. W zeszłym roku z tego tytułu bankowcy zapłacili 13,5 mld zł podatku CIT. Poza tym zapłacili też 6 mld zł podatku bankowego (czyli liczonego od posiadanych aktywów, czyli portfela kredytowego). Jak łatwo policzyć, podwyższenie podatku CIT do 30% w przyszłym roku (i nieco mniej w kolejnych latach, ale to nic pewnego) oznacza dodatkowe 6-7 mld zł, które będą musiały oddać banki.

Na pocieszenie Ministerstwo Finansów podało, że nie pracuje już nad podatkiem od oprocentowania rezerwy obowiązkowej oraz że jednocześnie będzie pracowało nad obniżeniem podatku bankowego. Czyli tego, który demobilizuje banki do udzielania kredytów. Ale ta obniżka będzie symboliczna (o 10-20%) i nadejdzie dopiero w 2027 r. A więc w przyszłym roku banki mogą spodziewać się wyłącznie podwyższenia podatku o 6-7 mld zł.

Co dla banków oznacza wyższy podatek od zysków?

Co to dla nich oznacza? Banki w zeszłym roku zarobiły 41 mld zł, w poprzednim roku – 28 mld zł. W tym roku prawdopodobnie ich zyski będą jeszcze wyższe – tylko do lipca branża pokazała 23,3 mld zł zysku netto, czyli prawie o 20% więcej, niż w zeszłym roku o tej samej porze. A więc mówimy o „skasowaniu” jeszcze 15% tych zysków, które mają. Oczywiście przy założeniu, że nie przerzucą podatku na klientów (o tym dalej).

Jakkolwiek patrząc na rentowność tej branży, to nie można mówić o tym, że przeżywa jakieś eldorado (wskaźnik rentowności ROE w bankach wynosi niecałe 9%, gdy w handlu i budownictwie 14%, a w informatyce 11%), to handel pieniędzmi bywa w niektórych krajach specjalnie opodatkowany. Niektórzy twierdzą, że to działalność tak chroniona przez państwo i do tego stopnia „cyfrowa”, że powinna być wysoko opodatkowana. Z tego punktu widzenia konsekwencje dla gospodarki nie powinny być poważne.

Patrząc z perspektywy udziałowców banków – a wszyscy nimi jesteśmy, bo mamy pieniądze w funduszach emerytalnych, w funduszach inwestycyjnych, czy w programie PPK – wyższe opodatkowanie banków oznacza ich niższe wyceny rynkowe, czyli mniejsze zyski tych funduszy, w których mamy oszczędności. Branża bankowa (licząc razem z PZU) ma ponad jedną trzecią udziału w indeksie największych spółek WIG20, czyli ma duży wpływ na całą warszawską giełdę. Być może jednak w dłuższym okresie wyceny banków wrócą do poprzedniego poziomu.

Czy spadek wyceny banków aż o 8-9% jest uzasadniony? Czy reakcja inwestorów nie jest przesadzona? Prawdopodobnie jest, bowiem banki – ze względu na ograniczoną konkurencję – mają duże możliwości przerzucania nowych obciążeń na klientów. A więc wcale nie jest powiedziane, że tych 6-7 mld zł przynajmniej częściowo nie odrobią. Patrząc na wskaźnik C/Z, odzwierciedlający wyceny banków w kontekście generowanych przez nie zysków, można się zastanawiać czy inwestorzy nie przesadzają. Wartość wskaźnika C/Z spadła poniżej 8, co po raz ostatni zdarzyło się w 2023 r.

Być może paniczna reakcja spowodowana jest tym, że inwestorzy zaczynają wliczać w ceny akcji banków nie tylko niższe w przyszłości stopy procentowe (a więc niższe zyski z tego powodu) i nie tylko wyższe opodatkowanie banków, ale też nieprzewidywalność rządu, który dziś wymyślił podwyższenie podatku CIT dla banków do 30%, a jutro może powiedzieć, że to będzie np. 50%. Bo dlaczego by nie?

Ale patrząc chłodnym okiem, gdyby bankowcom udało się doprowadzić do zniesienia podatku bankowego (czyli tego od aktywów, wyjątkowo dziwacznego, bo nieuzależnionego od osiąganych zysków), to pewnie nawet wyższy CIT byłby dla nich ceną wartą zapłacenia. Zwłaszcza gdyby ten CIT docelowo wynosił 23%, a nie 30%, jak planuje go rząd na przyszły rok.

Kto naprawdę zapłaci ten podatek? Najbiedniejsi klienci banków?

Oczywiście, nie jest dziwne, że właśnie w bankach Ministerstwo Finansów poszukuje pieniędzy, gdy widzi coraz bardziej dramatyczną sytuację w budżecie państwa. Od stycznia do lipca dochody podatkowe państwa to zaledwie 314 mld zł. Zostało już tylko pięć miesięcy, a zaplanowane wydatki państwa na cały rok to aż 950 mld zł. Rząd nie chce powiedzieć Polakom gorzkiej prawdy, że nie da się mieć szwedzkich wydatków i irlandzkich podatków, więc próbuje łapać się lewą ręką za prawe ucho.

Ale czy podwyższanie podatków bankom jest efektywne z naszego punktu widzenia? Na pierwszy rzut oka lepiej, że wyższy podatek zapłaci bank, niż my, konsumenci. Ale na drugi rzut oka… branża bankowa jest jedną z mniej konkurencyjnych w gospodarce. Reguły gry ustala kilka wielkich banków, które mają dużą zdolność przerzucania obciążeń na klientów. Nie mamy się jak przed tym bronić. Z tego punktu widzenia wyższe opodatkowanie banków jest dużo groźniejsze dla nas niż np. wyższe opodatkowanie sklepów.

Jest i gorsza wiadomość: jeśli banki ten podatek będą chciały przerzucić na nas, to przerzucą go w największym stopniu na najbiedniejszych klientów, nie na tych zamożnych (bo na nich im będzie bardziej zależeć). A więc wyższe odsetki zapłacą ci, którzy potrzebują kredytu (bynajmniej nie z tego powodu, że mają nadmiar pieniędzy), zaś niższe dostaną ci, którzy trzymają w bankach swoje jedyne 30 000 zł oszczędności.

Tym niezamożnym Polakom, którzy mają drobne oszczędności, a częściej mają też wysoko oprocentowane kredyty, nie dało się zlikwidować podatku Belki, a teraz zwiększa im się ryzyko, że zostaną „opodatkowani” po raz kolejny przez banki niższymi odsetkami od swoich pieniędzy. Bo obniżenie oprocentowania lokat to najłatwiejsza rzecz, którą może zrobić bank, który musi zapłacić wyższy podatek, a chce utrzymać dotychczasową rentowność.

Zamożni Polacy odczują to w znacznie mniejszym stopniu – po pierwsze ich aktywa są w dużej części poza bankami, a po drugie z ich pieniędzmi banki się liczą. Jest to więc posunięcie, które ma charakter populistyczny w tym sensie, że lepiej byłoby np. podwyższyć jakiejś grupie Polaków podatek dochodowy (wtedy ucierpiałaby ta konkretna grupa), niż pozwolić bankom decydować kto ma zapłacić wyższy podatek nakładany na banki.

Dopuścili do wypłynięcia z banków 30 mld zł. A teraz chcą pieniędzy

A największą głupotą jest to, że politycy teraz szukają w bankach pieniędzy, gdy przez kilka ostatnich lat pozwalali, by z banków pieniądze wyciekały jak przez durszlak. Polska jest bowiem jedynym krajem, w którym nie uregulowano systemowo sporu klientów z bankami dotyczącego kredytów walutowych. Państwo puściło tę sprawę „na żywioł” i dopuściło do wypłynięcia z banków do kieszeni określonej grupy klientów – umówmy się, że nie najbiedniejszej – pieniędzy tak gigantycznych, że gdyby dziś Minister Finansów miał je do dyspozycji, to by skakał z radości.

Banki w sumie utworzyły 90 mld zł rezerw na takie kredyty, wypłaciły już klientom do ręki ok. 30 mld zł. Z tego mniej więcej 12 mld zł po wygranych przez tych klientów procesach, a 18 mld zł w wyniku ugód zawartych z klientami. Z tych 12 mld zł wygranych przez klientów w sądach zapewne przynajmniej 1-2 mld zł powędrowało do prawników, którzy tych klientów reprezentowali.

Minister Andrzej Domański ugania się za „drobnymi” kilkoma miliardami złotych, które można jeszcze wycisnąć z podatku od banków (podobno szuka też pieniędzy w branży handlowej i handlu internetowego). A jednocześnie banki trzymają wpisane w rezerwy 60 mld zł na „odszkodowania” dla frankowiczów. Banki je założyły, ale jeszcze nie „uruchomiły”, bo procesy sądowe (lub negocjacje ugodowe) są w toku.

———————————-

CZYTAJ TEŻ INNE NASZE HITOWE TEKSTY:

———————————-

CZYTAJ WIĘCEJ O KREDYTACH FRANKOWYCH:

———————————-

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”:

W każdą środę publikujemy kolejny odcinek podcastu „Finansowe Sensacje Tygodnia”, w którym opowiadamy o sprawach wokół Waszych portfeli, które nas poruszyły, wkurzyły albo zmierzwiły. Albo rozmawiamy z ekspertami o ważnych sprawach dla naszych portfeli. Podcast do słuchania na Spofity, w Apple Podcast, Google Podcast i na kilku innych platformach z podcastami. A ostatnio w „Finansowych Sensacjach Tygodnia” było o…

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: DALL-E, X, Pixabay, Canva, Maciej Samcik