Aż o 3,1 mld zł więcej niż rok temu zarobił Orlen w pierwszej połowie 2025 r. – w sumie niemal 6 mld zł. Czy to oznacza, że gorsza passa naszego narodowego czempiona się skończyła? Jaki sygnał dla inwestorów płynie z najnowszych wyników finansowych największego w tej części Europy koncernu paliwowego? Czy inwestorzy mogą liczyć na wysokie dywidendy? Czy Orlenowi nie zaszkodzi konieczność wypełniania zadań narzucanych przez rząd, czyli oferowania ludziom taniej energii? Czy niemal dwa razy wyższy niż na początku roku kurs akcji Orlenu jest uzasadniony?

Orlen nie zaskoczył rynku swoimi wynikami finansowymi oraz wiadomościami z życia spółki przygotowanymi na spotkanie z mediami i inwestorami. Prawie 6 mld zł zysku netto osiągnięte przez pół roku to sporo. Ale jeśli zagłębimy się w prezentację wynikową koncernu, w to co mówił prezes firmy Ireneusz Fąfara, to możemy wyłowić kilka niezwykle interesujących wątków.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Orlen zapowiada: po szaleństwach czas na stabilizację

Szefowie Orlenu zadeklarowali, że wynik EBITDA LIFO w tym roku powinien być podobny do zeszłorocznego. Po pierwszym półroczu wynosi 20,8 mld zł, zaś analitycy w swej zbiorowej mądrości prognozują, że na koniec 2025 r. grupa będzie miała 37,9 mld zł wyniku EBITDA LIFO, w tym 7,2 mld zł w segmencie rafineryjnym, w petrochemii minus 0,3 mld zł, w energetyce 6,7 mld zł, w sprzedaży detalicznej – 3,3 mld zł, w wydobyciu – 14,6 mld zł, a w obrocie gazem – 8,5 mld zł.

Dlaczego ten akurat wskaźnik jest tak ważny? Otóż zysk operacyjny EBITDA LIFO jest uważany za jeden z najważniejszych, jeśli nie najważniejszy, dla koncernów paliwowych. EBITDA LIFO jest nieodzownym dla poznania kondycji firmy wskaźnikiem w tym sektorze, ponieważ pozwala na transparentną ocenę wyników z działalności operacyjnej i minimalizuje zniekształcenia księgowe. To obiektywny miernik sytuacji biznesowej tego typu firm.

Wygląda więc na to, że od strony działalności operacyjnej Orlen osiągnął stabilizację. Ale inwestorów może martwić to, że w ostatnim kwartale przychody Orlenu były niższe o 13% niż rok temu – wyniosły 60,7 mld zł, gdy przewidywania analityków zakładały 62,6 mld zł. Powód? Przede wszystkim spadek notowań produktów rafineryjnych i petrochemicznych oraz cen detalicznych gazu.

„Mimo spadku przychodów podwoiliśmy wynik EBITDA LIFO – to jest kluczowy wskaźnik menedżerski, podwoiliśmy również wynik netto. Zysk byłby jeszcze wyższy, gdyby nie konieczność tworzenia rezerw na złe decyzje poprzedników”.

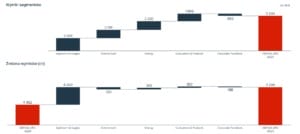

Jak radziły sobie poszczególne segmenty koncernu w drugim kwartale roku? Segment zajmujący się wydobyciem ropy i gazu osiągnął 3,5 mld zł wyniku EBITDA LIFO. Segment Downstream, który zajmuje się przerobem ropy naftowej na paliwa, dołożył 2,2 mld zł. W drugim kwartale 2025 r. rafinerie należące do koncernu przerobiły 9,8 mln ton ropy, czyli o 5% więcej niż rok wcześniej.

Segment energetyczny pokazał zysk EBITDA na poziomie 2,2 mld zł (więcej niż rok temu). W drugim kwartale spółki Orlenu wyprodukowały 3,8 TWh energii elektrycznej, o 27% więcej niż przed rokiem. Całkiem dobra jest także EBITDA LIFO, jeśli chodzi o segment sprzedaży detalicznej paliwa i innych produktów – prawie 2 mld zł (znacznie więcej niż rok temu) Sprzedaż paliwa zapewnia tylko połowę wyniku w tym segmencie (o czym za chwilę).

Wyniki segmentów PKN Orlen – EBITDA LIFO (mln zł) w II kwartale 2025

Źródło: Orlen

Pytanie, które zadają sobie inwestorzy jest inne: czy konieczność wykonywania zadań „społecznych”, zleconych przez rząd, a więc oferowanie paliwa i energii Polakom po niskich cenach – o czym kilkakrotnie wspominał w ostatnich miesiącach premier – nie zniszczy wyników finansowych spółki.

Kierunek: niskie ceny paliw dla odbiorców detalicznych

Biznes naszego największego koncernu paliwowego rozrósł się niebotycznie w ostatnich latach po przejęciu Energi i PGNiG. Obecnie to już nie firma paliwowa, czy nawet – paliwowo-chemiczna. To już konglomerat energetyczno-paliwowy o wartości rynkowej przekraczającej 100 mld zł. Jednak nie samym czystym biznesem żyje taki narodowy czempion. Ma on również swoje społeczne oblicze i takie właśnie zobaczyliśmy na samym początku konferencji wynikowej prezesa spółki.

Jedną z pierwszych informacji, jaką usłyszeliśmy z ust prezesa Ireneusza Fąfary. To zapowiedź obniżki o 15% ceny orlenowego gazu dla odbiorców detalicznych. Czy to oznacza, że koncern będzie realizował ministerialną strategię zapewnienia niższych detalicznych cen benzyny i gazu? To nie byłoby w smak akcjonariuszom, oni chcą jak najwyższych zysków.

„Z jednej strony jesteśmy ograniczeni prawem i zapisami kodeksu spółek handlowych, z drugiej – chcemy oferować możliwe niskie ceny paliw i energii. Obecnie na stacjach Orlenu ceny paliw są najniższe od trzech lat”.

Nieco zaskakującą informacją jest to, że Orlen odnotował również spadek sprzedaży paliw dla klientów detalicznych. Prezes zdradził, jaka część przychodów stacji pochodzi ze sprzedaży paliwa, a jaka to sprzedaż napojów, obiadów i przekąsek.

„O 20% wzrosła w drugim kwartale tego roku liczba klientów klubu Vitay, ale to niestety nie oznacza, że sprzedaż paliw automatycznie rośnie. Połowa przychodów w segmencie konsumenckim nie pochodzi ze sprzedaży paliwa, tylko innych produktów”.

Miły ministerialnemu uchu news o obniżce cen dla spragnionego tanich paliw społeczeństwa, zaraz pojawił się także w mediach społecznościowych Orlenu. Na platformie X nowe zapowiedzi mogli więc przeczytać nie tylko inwestorzy i dziennikarze, ale również wszyscy potencjalni klienci stacji paliw.

Biznes geopolityczno-społeczny: Ukraina i zielona energia

Kolejnym wątkiem społeczno-politycznym była informacja o rozwijającej się współpracy Orlenu z jego ukraińskim odpowiednikiem – Naftohazem. Czy nasz koncern dobrze na tym wyjdzie? Trudno powiedzieć, nie znamy zapisów umowy. Prawdopodobnie nie można jednak wykluczyć, że ściślejsza współpraca między firmami wynika bardziej z przyczyn strategiczno-politycznych, a interes czysto biznesowy może tu być na drugim planie. Być może więc akcjonariusze nie mogą spodziewać się gigantycznych zysków, z drugiej strony – w razie zakończenia konfliktu na Ukrainie mogą być z tego profity.

„Podpisaliśmy memorandum o współpracy z Naftohazem. To jest dla nas bardzo ważna współpraca, już teraz dostarczamy na Ukrainę około 100 000 ton błękitnego paliwa miesięcznie, wspierając naszych sąsiadów w ich trudnej sytuacji. W najbliższych dniach dojdzie do rozmów i jest prawdopodobne podpisanie długoterminowej umowy o współpracy”.

Tak ujął sprawę prezes Orlenu. W 2025 r. Orlen podpisał z Naftohazem cztery umowy na dostawę łącznie około 440 mln metrów sześciennych gazu ziemnego. Surowiec pochodzi z regazyfikacji amerykańskiego LNG, które polska spółka sprowadza do terminali w Świnoujściu lub litewskiej Kłajpedy. W sumie – dosyć długa i skomplikowana droga, ale warunki geopolityczne są jakie są.

Inną niezwykle ciekawą zapowiedzią była ta dotycząca rozmów z Synthosem w sprawie małych reaktorów jądrowych – SMR-ów. Orlen zakłada, że porozumienie z Synthosem dotyczące spółki Orlen Synthos Green Energy (OSGE), rozwijającej projekt modułowych reaktorów jądrowych SMR, zostanie osiągnięte „do końca lata”. Co dokładnie w tej sprawie zapowiedział prezes Fąfara?

„Wierzymy w tę technologię, wpisaliśmy ją do naszej strategii. Rozmowy z Synthosem trwają dłużej niż się spodziewaliśmy, bo dotyczą pionierskiej technologii. Decyzje w tej sprawie powinny zapaść do końca lata. Jest wielce prawdopodobne, że uda się uruchomić co najmniej dwa SMR-y do 2035 r., a mam nadzieję, że to będzie wcześniej”.

Orlen zmierza raźno i bez specjalnych oporów w kierunku czystej energii. Zarząd pochwalił się więc farmą wiatrową Baltic Power. Prezes Fąfara powiedział, że farma wiatrowa Baltic Power już w przyszłym roku dostarczy około 3% produkcji energii elektrycznej w Polsce. Zgodnie z harmonogramem farma zostanie uruchomiona w 2026 r. Dodatkowo, trwają prace przy projekcie kolejnej farmy wiatrowej Baltic East.

Szykuje się rekordowa dywidenda, ale dług rośnie

Orlen ma 5,5 mld zł gotówki w kasie. To przygotowanie do wypłaty rekordowej dywidendy 6 zł na akcję. Przypomnijmy, że dzień dywidendy ustalono na 14 sierpnia 2025 r. (czyli tamtego dnia trzeba było mieć akcje koncernu na rachunkach maklerskich), a termin jej wypłaty to 1 września w tym roku, czyli już niedługo.

Na platformie X w trakcie konferencji doszło do przepychanki słownej podlanej politycznym sosem. Niektórzy przypominali, że w 2023 r. pierwsze półrocze zakończyło się wynikiem 13 mld zł zysku netto koncernu. Rok później było tylko 3,1 mld zł, teraz – co prawda 6 mld zł, ale to wciąż mniej niż połowa wyniku z 2023 r. Jednak należy pamiętać, że na wynik operacyjny przed rokiem wpłynęły odpisy aktualizujące wartość majątku, co było związane głównie z działalnością poprzedniego zarządu pod wodzą Daniela Obajtka.

Kto wie, może niedługo Orlen otrzyma też spory zastrzyk gotówki? Prezes koncernu zapewnia, że spółka robi „wszystko, co możliwe”, by odzyskać pieniądze wyprowadzone ze spółki Orlen Trading Switzerland (OTS), założonej przez płocki koncern w 2022 r. w Szwajcarii do handlu ropą naftową. To wciąż bardzo niejasna sprawa. Na czym polegała? Szwajcarska spółka Orlenu wypłaciła około 1,6 mld zł (ok. 400 mln dolarów) zaliczek pośrednikom za dostawy ropy, które nigdy nie zostały zrealizowane.

Orlen nie chce rezygnować z rozległych projektów inwestycyjnych – podtrzymuje plan inwestycji rzędu 35 mld zł na ten rok. Główne projekty rozwojowe Orlenu to m.in. zwiększanie przepustowości gazoportu w Szczecinie, projekty poszukiwawcze w Norwegii i wydobywcze w Polsce (Przemyśl, Różańsko), budowa morskiego terminala przeładunkowego na Martwej Wiśle w Gdańsku, budowy farm wiatrowych na Bałtyku oraz modernizacja sieci energetycznych.

Wycena Orlenu na giełdzie urosła w tym roku o 85% – firma jest warta 94 mld zł. Jeszcze kilka złotych w górę i kurs akcji Orlenu zacznie atakować historyczny szczyt sprzed wielu lat. Maksimum notowań to były okolice 89 zł osiągnięte pod koniec 2017 r. Dziś cena akcji Orlenu przekracza 80 zł.

Notowania PKN Orlen – 10 lat

Źródło: Stooq

Dla inwestorów ważne jest na pewno to, że Orlen jest spółką stabilną. Chodzi nie tylko o przyzwoite wyniki, dość ambitne plany rozwojowe i sporą gotówkę na rachunkach. Chodzi też o dobrą opinię na rynkach finansowych. Po czym można to poznać? Choćby po wyniku emisji tzw. zielonych obligacji. Orlen sprzedał niedawno papiery tego rodzaju za 2,5 mld zł w kilkanaście minut, a popyt przekroczył dwukrotnie podaż. Dwie agencje ratingowe dają Orlenowi dobre ratingi: Moody’s daje A3 z perspektywą stabilną a Fitch BBB+ z podobną perspektywą (oceny wystawione w tym roku).

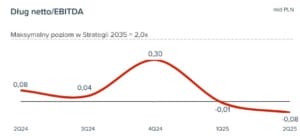

Problemem jednak mogą stać się rozbuchane inwestycje, a raczej – długi zaciągane. na podtrzymanie rozwoju. Jednak to na razie nie martwi inwestorów. Wskaźnik dług netto do EBITDA w przypadku Orlenu jest ujemny. W pierwszym półroczu 2025 r. zadłużenie koncernu zmniejszyło się o 12,5 mld zł. Jednak warto zdać sobie sprawę z absolutnie niesamowitych planów inwestycyjnych Orlenu. Jakie kwoty Orlen będzie chciał zainwestować?

Otóż przez dziesięć najbliższych lat Orlen chce zainwestować 350-380 mld zł. Tyle, że będzie się musiał systematycznie i mocno zadłużać. Już w latach 2027-2029 wartość inwestycji koncernu może wynieść 45-48 mld zł rocznie, czyli o 2-4 mld zł więcej niż roczna EBITDA. W 2027 r. dług netto grupy może osiągnąć 1,4-krotność zysku EBITDA, zaś największy dług do spłacenia przewidywany jest na rok 2030.

Zadłużenie ma być spłacane z zysków z inwestycji. Jednak to jest tylko optymistyczne założenie. A jak będzie w rzeczywistości, jaki będzie koszt pieniądza i jak będzie się zmieniał w najbliższych latach – zobaczymy. Przede wszystkim – czy dług stanie się dużym ciężarem dla Orlenu? Tego na razie nie wiemy. Analitycy wskazują, że szybki wzrost długu netto Orlenu w nadchodzących latach jest jednym z najważniejszych czynników ryzyka. Z drugiej strony, Orlen nie ma wyjścia i musi się rozwijać.

Orlen – wskaźnik dług netto/EBITDA

Źródło: Orlen

Co z wojnami cenowymi? To ryzyko czy szansa?

Nowa strategia Orlenu, opublikowana na początku tego roku, zakłada wzrost zysku EBITDA z okolic 30 mld zł rocznie do okolic 45 mld zł rocznie za trzy lata, oraz do 53-58 mld zł zysku EBITDA za dziesięć lat, co ma pozwalać na coraz wyższe wypłaty dla akcjonariuszy. Z zeszłorocznego zysku trafi do nich 7 mld zł (wspomniane już 6 zł na akcję) i to będzie rekordowa wypłata (stopa dywidendy wyniesie około 7%). Gwarantowana dywidenda ma rosnąć wraz z EBITDA w tempie 0,15 zł na akcję rocznie.

Maksymalna dywidenda może sięgnąć 25% generowanej przez firmę gotówki pomniejszonej o wydatki inwestycyjne, a to mogłoby dawać dywidendy o stopie około 9-10% rocznie. Nie sądzę, żeby ktoś znalazł jakąkolwiek lokatę bankową, która dałaby więcej, a przecież można jeszcze zarobić na ewentualnym wzroście giełdowego kursu akcji Orlen.

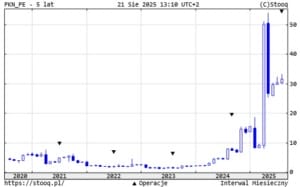

A taki wzrost w długim terminie nie jest wykluczony. Obecnie wskaźnik cena do zysku (C/Z dla Orlenu wynosi 31,6 a wskaźnik cena do wartości księgowej (C/WK) ledwie 0,63. Czyli wskaźnikowo Orlen jest co prawda nieco droższy od porównywalnych spółek z regionu (węgierski MOL – 8, austriacki OMV – 16), ale znacznie tańszy od niektórych gigantów (BP – 153!).

No i wskaźnikowo nie jest znacznie droższy od spółek energetycznych takich jak Tauron (C/Z = 16, C/WK = 0,9) czy Enea (C/Z = 7, C/WK = 0,6), a przecież prognozy dla zysku EBITDA czy wydatków inwestycyjnych Orlenu wyglądają optymistycznie, ba nawet imponująco na tle wymienionych firm, nie wspominając o radykalnych różnicach w zakresie polityki wypłaty dywidendy.

Wskaźnik C/Z dla Orlen

Źródło: Stooq

Orlen wynikami za pierwsze półroczne 2025 udowodnił, że staje się bardziej przewidywalny od strony finansów. Trudno odpowiedzieć na pytanie na ile na jego wyniki wpłynie konieczność wypełniania „dzieł” społecznych w postaci oferowania klientom niskich cen paliwa i energii, czego oczekują politycy. Natomiast w dużo większym stopniu na dłuższą metę na wycenę Orlenu wpłynie sukces – lub brak – wielkich inwestycji, które będą finansowane kredytem.

Z jednej strony Orlen wypłaca wysokie dywidendy (i obiecuje kolejne, jeszcze wyższe), a z drugiej zamierza zaciągać znacznie więcej kredytów. Czy i jak się to uda złożyć w jedną całość – zależy w dużej mierze nie tylko od zarządu, ale i od sytuacji geopolitycznej (cena ropy) oraz od polityków. Kto wierzy w dobrą przyszłość Orlenu – powinien obserwować notowania akcji i czekać na okazję. Lepiej było kupować akcje Orlenu, gdy były wyceniane po 40-50 zł, niż dziś, ale… Warto przypomnieć, że posiadanie co najmniej 50 akcji Orlenu daje możliwość uzyskania zniżek na stacjach (program lojalnościowy Orlen w Portfelu).

Czytaj też: „Autobusy na wodór za pieniądze z KPO to zbyt ryzykowny zakład”. Czy samorządy wpadły w finansową pułapkę?

Źródło zdjęcia: PKN Orlen