Bank Millennium ma pół miliarda złotych straty po pierwszym półroczu. Ale za to jest już dalej niż w połowie drogi do rozwiązania problemu kredytów frankowych. Przynajmniej na papierze. I – podobnie jak w przypadku PKO BP oraz ING – wygląda na to, że ugody z frankowiczami go nie zabiją. O ile w ogóle będzie musiał je zawierać. Analizuję wyniki Banku Millennium jako barometru sytuacji finansowej polskich banków

Banki zaczynają publikować wyniki finansowe za pierwsze półrocze 2021 r. Tradycyjnie jako pierwszy robi to Bank Millennium, który jest pod szczególną obserwacją, bo to jeden z kilku banków „frankowych”, mających na pokładzie tykającą bombę zegarową złożoną z tysięcy procesów z walutowymi kredytobiorcami.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Wiadomo, że trend nie ma prawa być pomyślny. W dalszym ciągu banki są dręczone prawie zerowymi stopami procentowymi (co ogranicza im możliwości zarabiania na marży odsetkowej) oraz podatkiem bankowym. Dobrze, że przynajmniej w kredytach koniunktura jest dobra – zwłaszcza tych hipotecznych.

W zeszłym roku banki jako branża zanotowały po raz pierwszy od 27 lat (jak wyliczył Łukasz Wilkowicz z „Dziennika Gazety Prawnej”) stratę. Ujemny wynik wyniósł nieco ponad 950 mln zł. Rok wcześniej było 12,7 mld zł zysku i generalnie rok w rok ta branża miała po kilkanaście miliardów zarobku. Teraz to się skończyło. Niektóre banki mają jeszcze większy problem niż zerowe stopy.

Wyniki Banku Millennium: w połowie drogi do czyśćca

Już w zeszłym roku Bank Millennium z powodu rezerw na roszczenia frankowiczów prawie nie miał zysków. A w tym roku jest jeszcze gorzej. Na koniec czerwca strata netto Banku Millennium wynosi 511,6 mln zł. No ale w zeszłym roku – o co miałem zresztą do banku pretensję – rezerwy na spory z frankowiczami były ewidentnie zaniżone. Teraz zaczynają zbliżać się do bolesnej rzeczywistości.

Bank Millennium od początku roku wpisał w rezerwy na ryzyko prawne kwotę aż 1,05 mld zł (z tego pół miliarda złotych w samym drugim kwartale). Łącznie na rezerwy przeznaczył już prawie 1,9 mld zł, co odpowiada 14,9% wartości portfela kredytów frankowych wynoszącego obecnie równowartość 11,5 mld zł.

Dużo? Mało? Analitycy z biur maklerskich, przyglądający się wynikom finansowym banków, szacują, iż w przypadku konieczności odwalutowania wszystkich umów banki powinny mieć rezerwy na jedną trzecią wartości portfeli kredytowych. To by oznaczało, że Bank Millennium jest mniej więcej w połowie drogi do księgowego „pozamiatania” sprawy.

Ma to sens, bo trudno przypuszczać, żeby w przewidywalnej perspektywie do sądów poszło więcej niż 30% klientów, a nawet gdyby statystyki zbliżyły się do tego poziomu – banki zapewne już bez ogródek zaproponują ugody i w ten sposób zneutralizują ryzyko większej liczby procesów.

15% portfela „wyrezerwowana”. Czy będzie trzeba poświęcić drugie tyle?

Bank Millennium podaje, że na razie ma w sądach niecałe 8600 spraw, zaś zaledwie 91 spraw z frankowiczami jest ostatecznie rozstrzygniętych. Wydaje mi się, że to oznacza, iż do sądów poszło na razie 15-17% klientów banku. Ze sprawozdania zarządu Banku Millennium wynika, że on ma już nawet policzone, ile by kosztowało unieważnienie tych wszystkich umów – łącznie jakieś 3 mld zł przed opodatkowaniem.

Jego zarząd z jednej strony zapowiada, że on do klientów to z sercem na dłoni i że chętnie się dogada (zresztą 140 ugód już zawarł), ale z drugiej mówi, że będzie twardo bronił swoich interesów w sądach – co też jest zrozumiałe, bo tu chodzi o kapitał akcjonariuszy. Z ofertą ugód bank też czeka na uchwałę Sądu Najwyższego (tę „zaległą”, której brak tak zawiódł frankowiczów).

Gra jest więc taka: dopóki jest cień szansy, że Sąd Najwyższy utrudni frankowiczom drogę do wygrywania procesów oraz dopóki do sądu poszło mniej niż 30% klientów – zwiększamy rezerwy i liczymy, że skończy się na tych 15-20% wartości portfela (co by oznaczało jeszcze miliard złotych rezerw koniecznych do utworzenia).

A jeśli Sąd Najwyższy „pojedzie po bandzie” (z punktu widzenia bankowców) i zabierze im ostatnią nadzieję na obronę w sądach powszechnych, to banki pójdą szeroką ławą z propozycjami ugód dla frankowiczów.

Biorąc pod uwagę, że dziś – kosztem braku zysków w zeszłym roku (pewnie gdyby nie franki, to byłby miliard złotych) oraz kosztem kwoty 500 mln zł strat w roku bieżącym – bank zapewnił sobie „pokrycie” roszczeń dotyczące 15% portfela, można powiedzieć, że jest już co najmniej w połowie drogi do zamknięcia sprawy. Na razie od strony księgowej, a potem pewnie w jakiejś formie w realu (z ugodami dla wszystkich lub z wypłatami tylko dla tych 15-20% klientów, którzy poszli do sądów).

Bank Millennium: jak będzie musiał, to się ugodzi

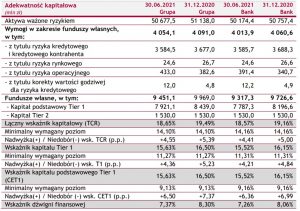

Patrząc na współczynniki kapitałowe, którymi Bank Millennium dysponuje, można już być niemal pewnym, że „afera frankowa” go nie zabije. Nawet po odcięciu półmiliardowej straty w pierwszym półroczu Bank Millennium ma jeszcze 9,5 mld zł kapitału własnego. To oznacza 18,6% współczynnika wypłacalności (TCR), bo skala działalności banku, czyli jego aktywa, po uwzględnieniu wag ryzyka wynosi 50 mld zł.

Nadwyżka nad wymogiem kapitałowym narzuconym przez KNF wynosi aż ponad 4,5 punktu procentowego, co oznacza, że bank – zanim zacząłby mieć cień kłopotów z bezpiecznym działaniem – może sobie pozwolić na zaakceptowanie strat na poziomie jeszcze co najmniej 2,5 mld zł. A trzeba pamiętać, że wymogi kapitałowe narzucane przez KNF są jeszcze o jakieś 3-5 punktów procentowych wyższe niż te, które w większości krajów „cywilizowanych” warunkują bezpieczne działanie banków.

Nawet gdyby więc do 1,9 mld zł obecnych kosztów księgowych (pewnie zamienią się w realne po zakończeniu procesów sądowych) doszło jeszcze 1,5-2 mld zł wynikające z masowych ugód lub zwiększenia liczby spraw w sądach, to Bank Millennium nawet nie zbliży się do sytuacji, w której już tkwi np. Bank BPH, któremu kapitał zaczyna się dość szybko kurczyć.

Czytaj też: Monstrualne straty Banku BPH. Czy grozi mu likwidacja? Co z posiadaczami kredytów frankowych?

Bank Millennium czeka na rozwój wydarzeń bardziej z wyboru niż z konieczności. Jeśli trzeba będzie płacić tylko tym frankowiczom, którzy poszli (lub jeszcze pójdą) do sądów – to sprawa już jest bliska „rozliczenia”, choć widać, że bank w sądach walczy do końca, nie idzie na ugody. Jeśli trzeba będzie zapłacić wszystkim (ale to nie jest pewne dopóki nie ma „kończącej” uchwały Sądu Najwyższego), to trudno.

Mogą sobie na to w Banku Millennium pozwolić, ale skoro nie muszą, to nie będą się wystawiać na strzał, jak swego czasu prezes Zbigniew Jagiełło z PKO BP. No ale ten bank ma jeszcze większy „tłuszczyk” kapitałowy niż Bank Millennium. W komfortowej sytuacji jest też bank ING, która ma malutki portfel frankowy i w dodatku już w 30% go „zlikwidował”.

Czytaj też o gigantycznych stratach Getin Banku: Strata Getin Banku znów ogromna. Czy frankowicze go ostatecznie dobiją? (subiektywnieofinansach.pl)

Czytaj też: Jesteś gotów kupić mieszkanie za każdą cenę? Te dane NBP ostrzegają (subiektywnieofinansach.pl)

Wyniki Banku Millennium: biznes na plusie

To taka zimna kalkulacja bankowców, którym „pozafrankowy” biznes idzie – co tu kryć – dość dobrze. Przez rok depozyty klientowskie przyrosły o 3,3 mld zł, a kredyty dla klientów są o 4,5 mld zł wyższe niż rok temu. Spadek dochodów z tytułu odsetek (jakieś 55 mln zł w ciągu roku) bank bez większego problemu refunduje sobie wyższymi prowizjami (wzrost o 50 mln zł w ciągu roku). W Banku Millennium wcześniej niż u konkurencji pomyśleli o restrukturyzacji sieci i ograniczeniu zatrudnienia, więc dziś bank już nie wymaga jakichś poważnych zmian.

I jest tak skalibrowany, że wyjąwszy jakieś zaburzenia dotyczące rezerw (jakość portfela kredytów, ryzyko prawne) generuje 200-250 mln zł kwartalnie zysku netto. Gdyby nie koszty procesów z frankowiczami, pokazałby po pierwszym półroczu 470 mln zł zysku netto.

Ech, żeby każdy bank, który pokazuje pół miliarda złotych straty w pół roku, był w tak dobrej sytuacji jak Millennium…

zdjęcie tytułowe: serwis prasowy Banku Millennium