Polskie banki zaczynają publikować wyniki finansowe obejmujące cały pandemiczny rok. Zerowe stopy procentowe, wzrost rezerw na franki i na „złe” kredyty – to ich trudny los. Jak zarabiają pieniądze? Czy wszystkie przetrwają? Bank Millennium, który jako pierwszy podał cyferki za 2020 r., ujawnił, że aby uchronić się przed ciężkimi stratami musiał podjąć naprawdę radykalne kroki. Prawdopodobnie inne banki też już się przygotowują, by pójść w jego ślady

Bank Millennium tradycyjnie jako pierwsza z największych instytucji finansowych opublikował swoje roczne wyniki finansowe. I tradycyjnie dzięki temu skupił na sobie uwagę wszystkich, którzy interesują się rynkiem finansowym.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czasy bowiem mamy niezwykłe i bankowość w minionym roku stała się trochę innym zajęciem, niż do tej pory. Po raz pierwszy banki musiały bowiem działać w warunkach niemal zerowych stóp procentowych (nie płacąc klientom za depozyty i z potężnym ograniczeniem oprocentowania kredytów).

Bankowcy musieli też na poważnie zacząć brać pod uwagę masowe przegrane w sądach z posiadaczami kredytów frankowych oraz zmierzyć się z pierwszą falą kryzysu wynikającego z pandemii Covid-19 (czyli wzrostem rezerw na nie spłacane w terminie kredyty). A do tego oczywiście podatek bankowy i inne „przyjemności” wynikające z tego, że rząd potrzebuje pieniędzy, ale wstydzi się o nie poprosić wprost obywateli.

Jak pandemia zmieni polskie banki (i jak to wpłynie na portfele klientów)?

Już wstępne dane NBP, obejmujące okres do listopada, pokazały spadek zysku branży bankowej o połowę oraz to, że część banków – głównie tych mniejszych, nie mających zbyt wielu lojalnych klientów albo udzielających w przeszłości ryzykownych kredytów – wpadła w straty.

Wśród największych banków bardzo ciekawie zapowiada się ogłoszenie rocznych wyników przez Getin Bank, który w poprzednich kwartałach pokazywał duże straty. Niewykluczone, że w przyszłości może podzielić los Idea Banku, któremu skończył się kredyt zaufania ze strony Bankowego Funduszu Gwarancyjnego i został przymusowo zlikwidowany (oddany Bankowi Pekao).

Nie można zresztą wykluczyć, że kryzys covidowy wywoła poważniejsze zamieszanie – być może będziemy mieli kolejną falę przejęć mniejszych banków przez większe. Nie poprawi to sytuacji klientów, bo zmniejszy konkurencję na rynku.

Ale na razie serial bankowych wyników finansowych otworzył Bank Millennium, w poprzednich latach znany z wyjątkowo dużej efektywności działania. To był zawsze bank mający wizerunek nowoczesnego, cyfrowego, potrafiącego wzbudzić lojalność klientów oraz wyciskającego z kapitału inwestorów proporcjonalnie większe pieniądze, niż potężniejsi konkurenci. Ale czy to mu pomogło?

Biznes idzie jak zwykle, ale te rezerwy…

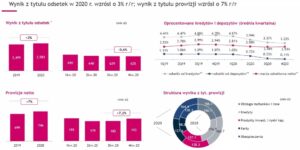

Z opublikowanych właśnie danych wynika, że Bank Millennium w całym 2020 r. zarobił nędzne 23 mln zł. To naprawdę niewiele, biorąc pod uwagę, że jeszcze tak niedawno, w rekordowym dla siebie 2018 r., bank miał 761 mln zł czystego zysku. Rok później było to 561 mln zł (też nieźle), zaś teraz… tyle co kot prezesa napłakał.

Szefowie Banku Millennium uspokajają, że to nie oznacza, iż wali im się bankowy biznes, lecz pojawiły się jednorazowe koszty, jak np. rezerwy na ryzyko prawne związane z procesami z frankowiczami (Millennium jest jednym z największych „frankowych” banków). W ostatnim kwartale bank utworzył 380 mln zł dodatkowych rezerw na przegrane procesy z frankowiczami, a łącznie „odłożył” już na ten cel ponad 900 mln zł. A stan gry jeśli chodzi o Bank Millennium i franki wygląda tak:

Poza tym pojawiły się rezerwy na wzrost wartości kredytów nie spłacanych w terminie z powodu pandemii Covid-19 – łącznie bank zwiększył kwotę spisaną na straty z 440 mln zł w zeszłym roku do 620 mln zł w tym roku.

Zarząd banku podaje, że gdyby nie odłożone koszty „frankowe” (dodatkowe 500 mln zł rezerw) oraz wzrost rezerw „covidowych” (180 mln zł), to zysk netto wyniósłby 709 mln zł – czyli byłby blisko rekordowego. Zaś rentowność zainwestowanego przez inwestorów kapitału (obrazuje to wskaźnik ROE) wyniosłaby 7,8%.

To oznacza, że gdyby bank nie miał jednorazowych kosztów i mógł przeznaczyć cały hipotetyczny zysk na dywidendę, to akcjonariusze dostaliby znacznie więcej (w proporcji do wniesionego przez siebie kapitału), niż mogliby zarobić np. na obligacjach. No, ale to oczywiście tylko teoria. Prawda jest jednak okrutna: tylko 23 mln zł zysku netto banku, który na co dzień obraca górą pieniędzy wartą 100 mld zł.

Bank Millennium pokazuje jak będą ratowały się banki

Bank mógłby wpaść w straty, gdyby w odpowiedzi na kryzys nie podjął odważnych decyzji i nie zwinął częściowo kosztownej sieci placówek. Spadła ona przez rok 830 do 700 oddziałów, czyli zlikwidowano co szósty oddział. Bank ograniczył też o 15% koszty pracownicze, czyli po prostu sporo osób straciło pracę. Liczba opłacanych przez bank etatów spadła o 17%, czyli aż o tysiąc.

Ostatnio głośno jest o tym, że Bank Millennium zmienił też warunki wynagrodzeń osobom prowadzącym jego placówki franczyzowe. Jak twierdzą franczyzobiorcy, grozi im „zagłodzenie” z powodu bardzo niskich prowizji, które bank im płaci od generowanego obrotu. A bank twierdzi, że model franczyzowy bardzo lubi, ale nie może płacić takich prowizji, jak kiedyś.

Bank Millennium twierdzi, że te drastyczne posunięcia pozwoliły mu zaoszczędzić 100 mln zł, a w 2021 r. dadzą 200 mln zł oszczędności. Te liczby pokazują powagę sytuacji: gdyby szefowie Banku Millennium nie wzięli się ostro do roboty i nie zaczęli ciąć zatrudnienia oraz sieci placówek, to jeden z największych banków w Polsce wpadłby w ciężkie straty.

Ale trzeba też powiedzieć, że Bank Millennium jako jeden z pierwszych doprowadził do ostrej redukcji kosztów placówek i etatów (miał przy tym trochę szczęścia, bo plan cyfryzacji i tak leżał już na stole prezesa „magentowych”, a pandemia go tylko przyspieszyła). W większości banków jest to dopiero w planach (a więc i będzie bardziej bolało, bo później pojawią się efekty finansowe, które Millennium już odczuwa).

Z dobrych (dla banku) wiadomości trzeba też przypomnieć, że Bank Millennium zdążył przed pandemią poukładać większość spraw związanych z przejęciem Eurobanku i w kolejnych latach będzie już w głównej mierze osiągał z tytułu tej transakcji korzyści finansowe (100-200 mln zł rocznie).

Jak banki wyciągają nam pieniądze z kieszeni? Ten obrazek wszystko mówi

Bardzo ciekawe są cyferki dotyczące źródeł zarobku banku. Po pierwsze wynika z nich, że marża odsetkowa, czyli różnica pomiędzy oprocentowaniem kredytów i depozytów spadła, ale nie radykalnie. Obecnie marża odsetkowa wynosi 2,5%, gdy półtora roku temu wynosiła 2,8-3%. Wtedy bank płacił za depozyty średnio 1%, a teraz płaci 0,1%. W tym czasie średnie oprocentowanie kredytu spadło w Banku Millennium z 4,5-4,8% do 3,2%.

Bank wciąż generuje większość swoich dochodów (2,6 mld zł) z handlu pieniędzmi pozyskanymi od deponentów i ich przetwarzaniu na kredyty, ale coraz większy udział osiągają dochody z prowizji (już prawie 750 mln zł, wzrost o niemal 50 mln zł w skali roku).

Które prowizje rosną? Symbolicznie tylko te związane z prowadzeniem rachunków bankowych klientów (o 5 mln zł), czy z oferowania funduszy inwestycyjnych (o 1 mln zł). Prowizje związane z udzielaniem kredytów wręcz spadły (o 14 mln zł). Ale bank odbił to sobie z naddatkiem pobierając od klientów aż o 30 mln zł więcej z prowizji za obsługę kart płatniczych oraz o 26 mln zł z tytułu ubezpieczeń (dodawanych, jak mniemam, do kredytów hipotecznych i innych).

Sądzę, że w innych bankach sytuacja wygląda podobnie, więc gdybyście zastanawiali się, za którą kieszeń trzeba się chwycić, żeby nie dać sobie wyciągnąć pieniędzy – to uprzejmie informuję, że za kartową i ubezpieczeniową. Jeśli będą chcieli Was szturchnąć to właśnie na tym.

Klienci Banku Millennium nie różnią się bardzo od klientów innych banków pod względem konserwatyzmu. Spadek oprocentowania depozytów do 0,1% w skali roku nie spowodował odpływu depozytów – wartość detalicznych depozytów pozostała mniej więcej taka sama, jak rok temu, czyli ok. 61 mld zł (tyle, że w mniejszym stopniu są to depozyty terminowe).

Szefowie Banku Millennium poprosili natomiast dziennikarzy, żeby ci bardziej ostrzegali klientów, sfrustrowanych niskim oprocentowaniem oszczędności, przed różnymi inwestycyjnymi „wynalazkami”, które powodują, że np. emeryci wyciągają oszczędności z konta w banku i lokują w internetowe piramidy finansowe. Co też niniejszym czynię. Chodzi o „banki”, w których pieniądze tak szybko się mnożą, że aż nie można ich wyjąć.

Bank Millennium chce „ucyfrowić” jeszcze 100.000-200.000 klientów

Co będzie dalej? Bank Millennium ma „polisę ubezpieczeniową” w postaci dużej liczby lojalnych i cyfrowych klientów. W 2021 r. chce doprowadzić do tego, że 80% klientów będzie korzystało z dostępu do banku niemal wyłącznie poprzez bankowość elektroniczną albo mobilną (czyli przez smartfona).

Millennium ma ogólnie 2,6 mln klientów (60.000 to nowy „narybek”, zeszłoroczny – i nie jest to porażająca liczba), z czego 2 mln takich, których określa jako „cyfrowych”. Zaś wśród nich 1,7 mln takich, którzy do bankowania używają też smartfonów (tych ostatnich przybyło przez rok pandemii ok. 300.000).

Bank ma jeden z lepiej ocenianych i niezawodnych systemów bankowości elektronicznej oraz wyjątkowo multifunkcyjną – na tle rynku – aplikację mobilną, co zwiększa szansę na „ucyfrowienie” przygniatającego odsetka jego klientów (a klient „cyfrowy” jest mniej kosztowny i bardziej „przychodowy”). Do tego dochodzi program lojalnościowy Goodie, formalnie rozwijany poza strukturami banku, ale pozwalający mu rozkładać „macki” tam, gdzie bankom to zwykle słabo wychodzi, czyli w sferze zakupów klientów.

Bank Millennium chwali się, że zgarnia coraz większą część chętnych na kredyty hipoteczne. W 2020 r. udzielił nowych kredytów o wartości 6,8 mld zł (w samym ostatnim kwartale 2,1 mld zł), co dało mu wzrost udziału w rynku kredytów hipotecznych w ciągu pandemicznego roku z 7,9% do 12,2%.

To ważne, bo kredyt hipoteczny jest „kotwicą”, która pozwala zaproponować klientowi inne produkty – konto, kartę debetową, kredyt odnawialny. A dziś właśnie na opłatach i prowizjach za te usługi banki najlepiej zarabiają. W 2021 r. Bank Millennium chce sprzedać nowe kredyty hipoteczne za 7,1 mld zł.

Franki kosztowały Bank Millennium już prawie miliard złotych w rezerwach. Czy to już koniec?

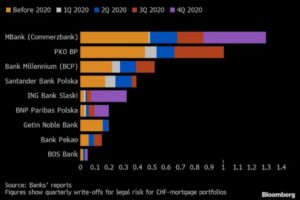

Jakkolwiek niskie zyski netto Banku Millennium wynikają przede wszystkim z „zamiatania” kwestii kredytów frankowych, to nie można mieć pewności, że te porządki zostały już zakończone. Nawet po utworzeniu gigantycznych rezerw, zjadających całoroczny zysk banku, ich wartość odpowiada zaledwie 6,7% wartości portfela kredytów frankowych.

Jeśli odsetek „milenijnych” frankowiczów w sądach wzrośnie, albo będzie trzeba podpisywać ugody ze wszystkimi kredytobiorcami walutowymi, to koszty mogą być znacznie wyższe. Bank ING ostatnio poinformował o wrzuceniu w rezerwy 30% swojego portfela frankowego, zaś mBank – 10%. Kwotowo wygląda to tak, jak na tym obrazku z Bloomberga.

Prezesi banku zapewnili na wideokonferencji prasowej, że poziom rezerw na ryzyko prawne jest na dziś adekwatny do sytuacji i wysoki na tle innych, podobnych pod względem „ufrankowienia” banków. Nie za bardzo chcieli oceniać propozycję KNF, by banki podpisały gromadną ugodę ze wszystkimi frankowiczami. Według danych na koniec 2020 r. w sądach jest 5.500 klientów indywidualnych Banku Millennium domagających się unieważnienia swojej umowy kredytowej. Rok temu było ich 2.000.

„Za wcześnie jeszcze, żeby ocenić propozycje KNF dotyczące ugód. Będziemy tę sprawę analizowali m.in. podczas walnego zgromadzenia akcjonariuszy. Chcemy zrozumieć zapewnienia prawne związane z tą propozycją oraz uwzględnić w niej potrzeby naszego banku. Istotne jest, by osiągnąć rozwiązanie i uzyskać pozytywną reakcję NBP, UOKiK, Ministerstwa Finansów, sądów, czyli wszystkich interesariuszy”

– powiedział prezes Banku Millennium. Dodał, że w innych krajach koszty tego typu ugód były podzielone między klientów, banki i państwo. I że prawdopodobne koszty ugody w Polsce są szacowane dla całego sektora bankowego na 30-40 mld zł.

„Należy znaleźć społeczne rozwiązanie problemu kredytów frankowych bez zniszczenia systemu bankowego. Niezależnie od propozycji KNF prowadzimy indywidualne rozmowy z zainteresowanymi ugodą klientami, propozycje koncentrują się na specjalnej marży kredytu po przewalutowaniu i na preferencyjnym kursie wymiany. Wiemy, że jest grupa klientów, która pójdzie do sądu niezależnie od wszystkiego. Niektórzy chcą mieć kredyt za darmo, dom za darmo”

Bank Millennium nigdy nie był szczególnie „miękki” w negocjacjach z klientami, zwłaszcza tymi, którzy grozili sądem i mieli bardzo duże przekonanie o swojej racji. Zapewne więc „magentowy” bank nie będzie pierwszy w kolejce do masowych ugód z klientami. A jeśli już by do tego doszło, to chciałby po pierwsze, by to była zrzutka nie tylko z kasy banków, a po drugie – żeby takie rozwiązanie zamykało sprawę roszczeń raz na zawsze (co może być trudne do osiągnięcia).

—————————–

Posłuchaj kolejnego odcinka podcastu „Finansowe sensacje tygodnia”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o frankowiczach i sądach, zastanawiamy się nad drugim dnem słów ministra finansów, przyglądamy się kompetencjom kierowców Ubera oraz nie możemy się nadziwić pewnemu przelewowi, który nie miał prawa dotrzeć do celu, a jednak… dotarł. I nikt się z tego powodu nie cieszy.

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o frankowiczach i sądach, zastanawiamy się nad drugim dnem słów ministra finansów, przyglądamy się kompetencjom kierowców Ubera oraz nie możemy się nadziwić pewnemu przelewowi, który nie miał prawa dotrzeć do celu, a jednak… dotarł. I nikt się z tego powodu nie cieszy.

Aby posłuchać kliknij tutaj lub znajdź „Finansowe sensacje tygodnia” na Spotify, Google Podcasts, Apple Podcasts lub jednej z czterech innych popularnych platform podcastowych.

Rozpiska minutowa:

01:40 – „Temat tygodnia”: Czy KNF i UOKiK pomogą w ugodach frankowiczów z bankami?

13:14 – „Cytat tygodnia”: Co naprawdę miał na myśli minister finansów radząc nam, żebyśmy wyjęli gotówkę spod poduchy?

26:22 – „Dwie strony medalu”: Czy kierowcy Ubera powinni zdawać egzamin potwierdzający, że potrafią jeździć?

37:30 – „W Waszej sprawie”: Przelew na nieistniejący rachunek, a doszedł. I co było dalej?

zdjęcie tytułowe: serwis prasowy Banku Millennium