W walce z inflacją państwo działa na dwa fronty: rząd w obawie o słupki poparcia ją podsyca, a RPP chce gasić wyższymi stopami. „Jestem jastrzębiem” – mówi prezes NBP Adam Glapiński. „A my rozdamy ludziom 114 mld zł” – odpowiada rząd. Jak może się skończyć taka walka z inflacją? Efekt będzie taki, że inflację zdusimy, ale będzie to trwało dłużej i będzie bardziej kosztowne. Kto dostanie rachunek? Kredytobiorcy, których rząd i prezes NBP jeszcze niedawno namawiali do „tanich kredytów”. Ile on wyniesie? Liczę!

Prezes NBP na ostatniej konferencji prasowej tradycyjnie przez półtorej godziny tłumaczył, że w Polsce jest inflacja (ale minie), że cud gospodarczy trwa (ale nie chce już tego kolejny raz powtarzać) i że wzrost WIBOR-u (a zarazem rat kredytów) przyczyni się do spadku inflacji, bo konsumentom mniej zostanie pieniędzy na kupowanie „zbędników”.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Jest jeden sprawdzony sposób walki z inflacją: konsumenci muszą zaciągnąć hamulec ręczny w wydatkach. Zrobią to, kiedy w portfelach będą mieli mniej pieniędzy: albo dlatego, że wzrośnie im rata kredytu, albo dlatego, że bank odmówi im kredytu, albo dlatego, że będą woleli oszczędzać niż wydawać pieniądze w sklepach. Albo dlatego, że będą musieli ograniczyć wydatki, bo państwo przykręci im kurek ze świadczeniami.

Żeby inflacja spadała szybko i w miarę bezboleśnie, rząd i bank centralny muszą grać do jednej bramki: samo podnoszenie stóp procentowych (wpływające na droższy kredyt, większą skłonność ludzi do oszczędzania oraz silniejszą walutę) nie wystarczy, jeśli po drugiej stronie będzie rząd, który luzuje wydatki i rozdaje pieniądze na „prawo i lewo”. Oczywiście: jest zastrzeżenie. Trzeba chronić przed inflacją tych, którzy są w najtrudniejszej sytuacji (bo np. nie są w stanie opłacić rachunków za prąd albo kupić dzieciom jedzenia).

Ale u nas tego nie ma. Każdy ciągnie linę w swoją stronę: państwo dosypuje wyborcom pieniędzy w bardzo wysokim tempie i z reguły nie są to „transfery celowane”, tylko hurtowe, bardzo nieprecyzyjnie posyłane do milionów ludzi. A RPP stara się dostęp do pieniędzy utrudnić. Kogo uderzy taka dziwna walka z inflacją? Sprawdzam!

Walka z inflacją: RPP chce nam zabrać pieniądze. Rząd rozda 114 mld zł

Prezes Adam Glapiński dużo mówi, ale jednej rzeczy nie powiedział. Może mu nie wypadało? Ale to, co przemilczał szef NBP, przekazał Narodowi Ludwik Kotecki, świeżo mianowany członek Rady Polityki Pieniężnej. W wywiadzie dla Bloomberga bez ogródek wypalił:

„Nasze nastawienie w polityce monetarnej będzie musiało być bardziej agresywne, aniżeli byłoby, gdybyśmy mieli do czynienia z właściwym miksem polityki fiskalnej [czyli tego, co robi w podatkach i transferach socjalnych rząd – mój dopisek] i monetarnej [czyli tego, co może RPP – to też ja]. (…) Działania rządu nakierowane na tymczasowe obniżenie inflacji skutkować będą wyższą inflacją w przyszłości. Rząd dolewa tylko oliwy do ognia”.

Ludwik Kotecki mówi, że RPP musi dalej agresywnie podnosić stopy procentowe. „Agresywnie” czyli znacznie szybciej, niż by mogła, gdyby rząd z nią współpracował. Co takiego źle robi rząd? To proste: tylko w tym roku „rozda” ludziom co najmniej 114 mld zł świeżej, pachnącej gotóweczki, którą będzie można wydać w sklepach i napędzić nią inflację. Jakimi kanałami płyną do nas pieniądze, które przeszkadzają w walce z inflacją?

>>> Po pierwsze: Polski Ład. Mimo że realnie uszczupla finanse wielu przedsiębiorcom i aspirującej klasie średniej, to – w ostatecznym rozrachunku – sporej grupie gorzej uposażanych pracowników (i emerytów) podniesie dochody. Ile więcej pieniędzy zostanie w portfelach mniej zamożnych Polaków? Trudno to policzyć, ale trzymając się danych Ministerstwa Finansów – to 17 mld zł rocznie mniej pobranych przez rząd podatków.

Według szacunków ekonomistów PKO BP podatkowy Polski Ład podniesie konsumpcję o 1,8% w porównaniu do czasów sprzed pandemii. Inna sprawa, że ci, którzy zapłacą wyższe podatki to z reguły przedsiębiorcy, usługodawcy, specjaliści mający dużą łatwość w podnoszeniu cen na swoje usługi. Tym kanałem inflacja może też wzrosnąć.

>>> Po drugie: tarcza antyinflacyjna albo raczej – jak ją nazwaliśmy – tarcza proinflacyjna. Czasowa obniżka podatków (VAT, akcyza) na paliwo i energię, zniesienie podatku VAT na żywność oraz jednorazowe dopłaty (kilkaset złotych na rodzinę o niewysokim dochodzie) rozciągnie inflację w czasie – ale potem może nastąpić efekt jojo. Oczywiście, to miło, kiedy paliwo jest u nas najtańsze w Europie Środkowej, ale ceny hurtowe, podobnie jak w Niemczech czy Wielkiej Brytanii, nigdy nie były tak wysokie. Odczuwają to chociażby przedsiębiorcy, którzy przecież tankują paliwo w cenie netto. Walka z inflacją za pomocą tego instrumentu jest raczej mało skuteczna.

Prezes NBP powiedział, że rząd wydłuży działanie tarcz antyinflacyjnych jeśli będzie taka konieczność, a premier ostatnio to potwierdził. W praktyce ceny w sklepach i tak rosną (tyle, że wolniej), a gdy tarcza wygaśnie, sklepy przyfasolą podwyżki nieproporcjonalnie większe, niż wynikałoby to z powrotu podatku VAT. Według PKO BP koszt tarczy antyinflacyjnej to ok. 34 mld zł. O tyle mniej zarobi państwo w postaci obniżek VAT i akcyzy, czyli tyle więcej zostanie nam w portfelach, żebyśmy mogli zrobić zakupy w sklepach.

>>> Po trzecie: 13. i 14. emerytura. „Czternastki” miało w tym roku nie być, ale premier ogłosił, że jednak będzie. A do tego hojna – 7-procentowa – waloryzacja świadczeń. To niestety rujnuje filary edukacji emerytalnej, która zakłada „ile sobie uzbierasz, tyle będziesz miał”. Bo okazuje się, że w Polsce jest jak w Grecji – wysokość emerytur staje się zależna od zdolności zadłużania się państwa na globalnych rynkach i od dodruku pieniądza przez NBP (dodatkowe emerytury były finansowe m.in. z funduszy do walki z COVID-19, które „sponsorował” BGK).

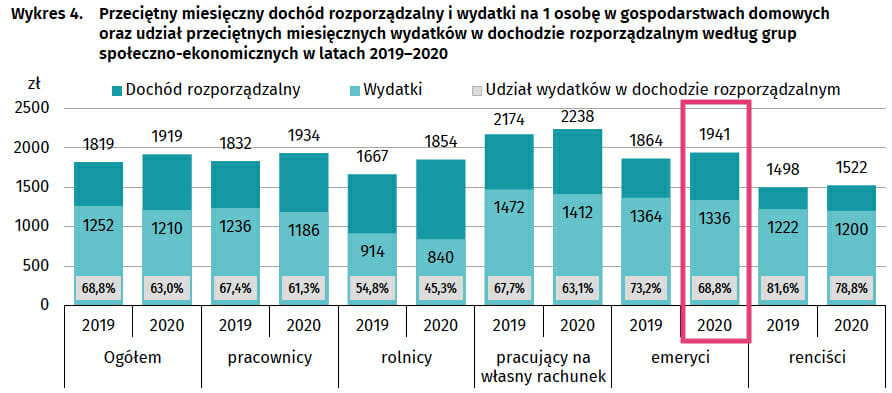

W ubiegłym roku koszt wypłaty 13. i 14. emerytury wyniósł aż 22 mld zł. Tyle więcej pieniędzy zostaje w portfelach emerytów, którzy – jak pokazują dane GUS – biedy nie klepią. Dochód rozporządzalny emerytów jest większy niż przeciętnego pracownika. To się może zmienić, bo inflacja zjada emerytury, a pracownicy (przynajmniej niektórzy) dostają duże podwyżki wynagrodzenia (w ubiegłym roku pensje wzrosły realnie o 3%).

Poza tym, emeryci już teraz mają mocną tarczę antyinflacyjną: komunikacja miejska jest dla nich darmowa albo z dużymi ulgami, osoby powyżej 75. roku życia nie płacą abonamentu RTV, są darmowe leki dla seniorów. Oczywiście, nie może nam schodzić z pola widzenia, że przeciętna miesięczna emerytura z ZUS w całym 2020 r. wyniosła 2474 zł brutto, czyli niewiele. A podwyżki cen prądu, gazu, czynszu uderzają ze znacznie większą siłą w jednoosobowe gospodarstwa domowe (z jedną pensją lub emeryturą). A takich jest w wśród emerytów bardzo dużo.

O zasiłkach „Rodzina 500+” nawet nie wspomnę. Program, który miał wyprowadzić z biedy wiele polskich rodzin (i rzeczywiście zmniejszył nierówności, choć biedy nie wyeliminował), jest prowadzony na zasadzie „każdemu po równo”. Pieniądze dostają biedni i bogaci. Potrzebujący i niepotrzebujący. W skali roku kosztuje 41 mld zł. Jest też nowy program socjalny dla rodzin – Rodzinny Kapitał Opiekuńczy, ale on będzie kosztował w tym roku tylko 3,1 mld zł.

Kredytobiorcy zapłacą rachunek za błędy w walce z inflacją

Z wyżej wymienionych powodów, czyli utrzymywania transferów socjalnych, tarcz antyinflacyjnych, dodatków finansowych, wysoki wzrost cen będzie się utrzymywał dłużej i być może inflacja nie będzie chciała spadać. I dlatego RPP, o czym mówi otwartym tekstem Ludwik Kotecki, będzie musiała podnosić stopy agresywniej i dłużej pozostawić je na wysokim poziomie. W ślad za stopami mocniej wzrośnie kredytowy benchmark WIBOR. Kontrakty na WIBOR 3M wskazują, że rynek spodziewa się, że wskaźnik dobije wkrótce do 4,6%.

Co to oznacza? Trzeba nazwać rzeczy po imieniu: ponieważ rząd nie chce drażnić elektoratu, to rachunek za walkę z inflacją dostaną wszyscy kredytobiorcy, statystycznie co drugi Polak. A najbardziej osoby, które płacą wysokie nominalnie raty kredytów hipotecznych.

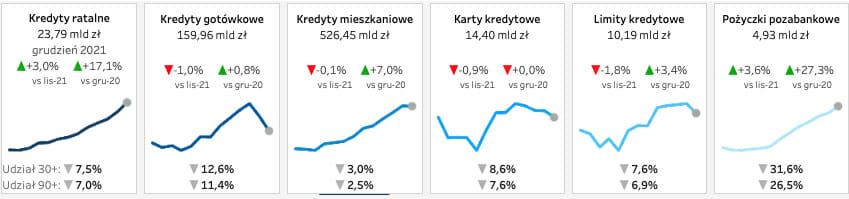

Ile wyniesie ten rachunek? Ile będzie kosztowała kredytobiorców walka z inflacją? To łatwo policzyć. W Polsce jest 2,2 mln złotówkowiczów, którzy spłacają 432 mld zł kredytów (reszta to frankowicze, ale oni mają inne problemy niż WIBOR). Z tej kwoty aż 118 mld zł to kredyty udzielone w czasie ultraniskich stóp procentowych, gdy WIBOR3M wynosił 0,2%.

Ale dla uproszczenia załóżmy, że WIBOR docelowo wyniesie tyle, ile przewidują kontrakty terminowe, czyli 4,6%. Do tego trzeba doliczyć marżę banku. Gdy stopy były niskie, marże były wysokie (nawet ok. 2,6%), teraz ta korelacja się odwraca. Załóżmy, że finalne uśrednione oprocentowanie kredytów to 2,5% marży + WIBOR. Gdy WIBOR był niski (0,2%), kredytobiorcy oddawali 2,7% rocznie odsetek, czyli 11,6 mld zł. Gdy oprocentowanie wzrośnie do 7,1% (4,6% WIBOR+2,6% marży), suma odsetek wyniesie 30,6 mld zł. Czyli kredytobiorcy zapłacą o 19 mld zł rocznie więcej.

Gdyby RPP nie musiała tak mocno podnosić stóp procentowych, jak oczekuje tego rynek (i jak wyraża te oczekiwania wysokością kontraktów terminowych), a oprocentowanie kredytów zatrzymałoby się na 6%, to kwota odsetek wyniosłaby 26 mld zł. A więc koszt tego, że rząd nie chce pomagać bankowi centralnemu w walce z inflacją, może wynieść dodatkowo 4,6 mld zł w zapłaconych przez hipotecznych kredytobiorców odsetkach.

To średnio 2090 zł na przeciętnego „złotówkowicza” w jednym tylko roku. Nie wiemy, jak długo stopy procentowe będą podwyższone bardziej, niż by musiały, gdyby rząd zachowywał się inaczej. Ale mogą to być np. trzy lata co zwiększyłoby rachunek wystawiony tylko hipotecznym kredytobiorcom złotowym do 13,5 mld zł. Osobny rachunek za wysoką inflację mogą zapłacić frankowicze, bo przy wysokim wskaźniku cen przeważnie osłabia się krajowa waluta, czyli kurs franka może pójść w górę.

A przecież mówimy tylko o kredytach hipotecznych, do tego należałoby dodać dużo wyżej oprocentowane kredyty ratalne, kredyty gotówkowe (prawie 160 mld zł!), karty kredytowe i inne. Wszystkich tych kredytobiorców też uderzy po kieszeni walka z inflacją.

4,6 mld zł ekstrarachunku dla kredytobiorców hipotecznych to zaledwie 11% wartości programu 500+ i 21% wartości wypłacanych 13. i 14. emerytur. Być może zamiast utrzymywać „podaż” pieniądza, czyli świadczeń socjalnych na wysokim poziomie, być może wystarczyłoby urealnić pomoc, tak by trafiała tylko do najbardziej potrzebujących, dzięki czemu stopy procentowe nie musiałaby szybować aż tak wysoko, jak spodziewa się tego rynek.

Te szacunki oczywiście są mocno nieprecyzyjne, ekonomia nauką społeczną i nie wiadomo, jak na końcu tego równania zachowają się konsumenci. Ale rząd uznał, że ciężar walki z inflacją w dużej części mają na siebie wziąć kredytobiorcy. Ci sami, których rząd i prezes NBP jeszcze niedawno tak namawiali do zaciągania „tanich kredytów”. Czy to dobrze? Chętnie poznam Wasze opinie na ten temat.

A w dodatku może się okazać, że strategia nie przyniesie oczekiwanych skutków, a walka z inflacją zakończy się niepowodzeniem. Wtedy już krótka droga do takich krajów jak Turcja, której gospodarka – choć trapiona jest prawie 50% inflacją – ma też wysoki wzrost PKB (wyniósł w ubiegłym roku 9%).

————-

Podcast „Finansowe sensacje tygodnia”: co dalej z cenami samochodów? Górka już blisko?

W dzisiejszym odcinku podcastu „Finansowe sensacje tygodnia” ujawniamy pierwsze pozwy dotyczące umów kredytowych, których oprocentowanie jest oparte o wskaźnik WIBOR, opisujemy cztery strategie na „oszukanie” inflacji, sprawdzamy „prywatną” inflację i sprawdzamy czy po obniżce podatku VAT na żywność spadły ceny w sklepach. Poza tym komentujemy ostrzeżenie KNF dotyczące tzw. finfluencerów oraz przyglądamy się ustawie antyfrankowej, która właśnie została uchwalona… na Słowenii. Zamrożenie kursu! Zapraszamy do posłuchania pod tym linkiem lub na jednej z siedmiu popularnych platform podcastowych, w tym Spotify, Google Podcast, Apple Podcast!

W dzisiejszym odcinku podcastu „Finansowe sensacje tygodnia” ujawniamy pierwsze pozwy dotyczące umów kredytowych, których oprocentowanie jest oparte o wskaźnik WIBOR, opisujemy cztery strategie na „oszukanie” inflacji, sprawdzamy „prywatną” inflację i sprawdzamy czy po obniżce podatku VAT na żywność spadły ceny w sklepach. Poza tym komentujemy ostrzeżenie KNF dotyczące tzw. finfluencerów oraz przyglądamy się ustawie antyfrankowej, która właśnie została uchwalona… na Słowenii. Zamrożenie kursu! Zapraszamy do posłuchania pod tym linkiem lub na jednej z siedmiu popularnych platform podcastowych, w tym Spotify, Google Podcast, Apple Podcast!

źródło zdjęcia: PixaBay