W te wakacje nie będziemy masowo podróżować do ciepłych krajów – sprawiając ból finansowy Revolutowi, najpopularniejszej w Polsce aplikacji do korzystnego płacenia za granicą – ale Revolut wychodzi ze skóry, żebyśmy także w kraju o nim nie zapomnieli. Właśnie wprowadził program Rewards, w którym sztuczna inteligencja – albo raczej „uczące się” algorytmy – będzie zapamiętywała i analizowała zakupowe manie i zajawki użytkowników. A potem oferowała im zniżki skrojone na miarę. No, chyba, że nie będzie miał z czego zdjąć „miary”

Odkąd piszę o podbojach Revoluta – aplikacji, która w Polsce przekonała do siebie ponad milion użytkowników – moim głównym zarzutem do jej modelu biznesowego jest fakt, że przydaje się głównie w podróży. Bo jej kluczowa funkcja polega na wielowalutowości i możliwości używania karty płatniczej w każdym zakątku świata bez kosztownych przewalutowań i dodatkowych prowizji pobieranych przez banki.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Jakkolwiek dziś funkcja ta jest już dostępna w kartach płatniczych większości banków, to często albo jest płatna, albo zawężona do kilku tylko walut – na tym polu Revolut wciąż nie został doścignięty przez branżę bankową rozumianą jako całość (choć część banków ma już porównywalną do niego ofertę).

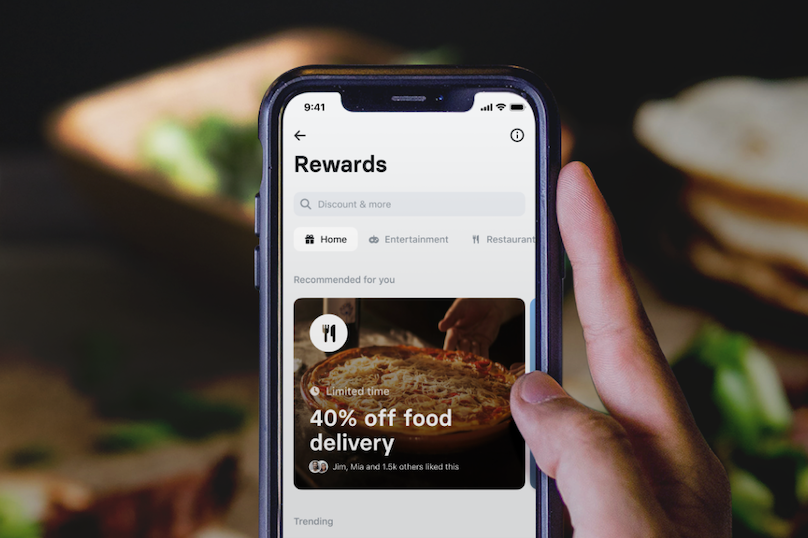

Revolut Rewards, czyli coś zamiast wakacji?

Ale Revolut marzy o czymś więcej: chciałby „wyrwać” bankom użytkowników nie tylko w podróży, ale też w codziennym kupowaniu i pieniędzy przelewaniu. Bez zwiększenia liczby osób korzystających z aplikacji na co dzień, a nie tylko w podróży, Revolut może mieć problem z osiągnięciem rentowności.

I Revolut się stara: w niektórych krajach pojawiły się w jego ofercie konta oszczędnościowe, jest bardzo fajna funkcja oszczędzania na resztówkach transakcji, ruszyła niedawno aplikacja dla dzieci, która pozwala wygodnie wypłacać kieszonkowe, jest też w Revolucie możliwość inwestowania w akcje przez smartfona.

Czytaj też: To koniec pewnej ery? Revolut wprowadza bolesne ograniczenia w swojej aplikacji i podwyższa opłaty!

W tym roku Revolut ma trudniej, bo odpadł naturalny „szczyt” zainteresowania jego usługami, czyli wyjazdy zagraniczne na wakacje. Mało kto rusza się za granicę, więc i „używalność” Revoluta zapewne nie rośnie tak, jak w poprzednich latach. Lekarstwem – choć zapewne bardziej długoterminowym, niż doraźnym – ma być wprowadzona właśnie w Polsce (trzecim kraju po Wielkiej Brytanii i Francji) funkcja Rewards.

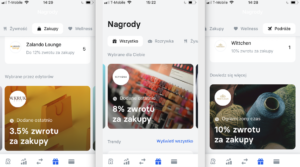

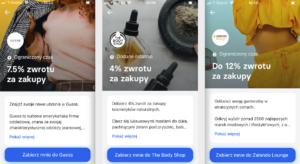

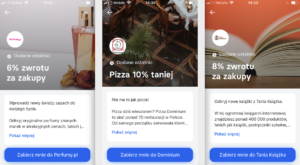

To w zasadzie dwukierunkowy program lojalnościowy: z jednej strony przy płatności kartą Revolut klient dostaje zniżkę na wybrane rzeczy lub usługi, a z drugiej strony – niewielki cashback, czyli pieniążek wracający na konto. Pierwszy ze sposobów nagradzania klientów jest już szeroko znany w bankach (zniżki w wybranych sieciach „trafiają” posiadacze kart Citibanku, czy Credit Agricole, by wymienić tylko największego tego rodzaju programy), drugi też się zdarza, ale rzadziej.

Nie można więc powiedzieć, że w Revolucie wynaleźli ogień, ale jest pewna innowacja. Otóż ich program nagrodowy ma być „inteligentny”, czyli ma dostosowywać bonusy do preferencji konkretnego użytkownika. A więc tego, który często kupuje elektronikę, będą „atakowały” promocje ze sklepów z elektroniką. A tego, który woli biżuterię – promocje ze sklepów z błyskotkami.

Wśród pierwszych partnerów Revoluta w Polsce są marki takie jak W.KRUK, Wittchen, Smyk, Sephora, New Balance, The Body Shop (w sumie piętnaście, więc szału nie ma).

Czy sztuczna inteligencja będzie wystarczająco inteligentna, żeby nas nie wkurzać?

Tego rodzaju funkcje związane z „uczeniem się” zachowań klientów ma np. dość popularna aplikacja zakupowa Goodie, która powstała w Banku Millennium, ale jest niezależnym od banku programem lojalnościowym przyznającym zniżki. Zapewne w bankowych programach lojalnościowych też występuje jakiś rodzaj identyfikowania preferencji klienta, ale zwykle jego działanie jest mocno utajone.

Patrząc na dotychczasowe osiągnięcia Revoluta można oczekiwać, że spróbuje to zrobić lepiej, niż większość banków. A to mogłoby zwiastować ważne zmiany w całej branży.

Banki przestają bowiem zarabiać pieniądze na odsetkach (stopy procentowe są prawie zerowe, a sprzedaż kredytów staje się zbyt ryzykownym „interesem”), zaś obciążanie klientów coraz wyższymi prowizjami jest podcinaniem gałęzi, na której siedzą. Przyciąganie klientów do konkretnych marek, wpływanie na ich decyzje zakupowe i branie za to prowizji od sieci handlowych – to może być przyszłość banków.

A jeśli połączymy to z bankowością mobilną, która daje możliwość geolokalizacji i podsuwania klientowi promocji „w sklepie za rogiem” dzięki powiadomieniom push… powstaje model biznesowy, który może uratować przychody banków przed erozją. Banki dodatkowo mają możliwość zaoferowania klientowi finansowania zakupów (szybki, mobilny kredycik), albo odroczonej płatności (choć w tym akurat zaczynają się specjalizować takie aplikacje pozabankowe jak Twisto).

Cała „zabawa” polega na tym, że kształtowanie decyzji konsumentów to delikatna kwestia. Analiza musi być bardzo trafna, a zakres i częstotliwość promocji – adekwatne do potrzeb i możliwości klienta. Nawet od strony komunikacji z klientem sprawa jest bardziej skomplikowana, niż się wydaje. Jesteśmy tak przebodźcowani i znieczuleni przekazem marketingowym, że mało który push z promocją sklepową może nas podniecić.

Są miliony programów lojalnościowych, które nie działają, bo dla konsumenta korzyść jest zbyt mała, nie dopasowana albo źle komunikowana. Ale instytucje finansowe, które będą w stanie dostarczyć klientom program lojalnościowy, który im się nie „znudzi” – zarobią miliardy złotych. Jestem o tym przekonany.

Czy Revolut znajdzie się wśród nich? Biorąc pod uwagę to, jak nieinteligentna okazała się usługa robo-concierge – można mieć wątpliwości. Ale biorąc pod uwagę, że – ogólnie rzecz biorąc – oferowany przez Revoluta pakiet usług dla domowych finansów jest dość interesujący i że wyrósł na trafnej analizie potrzeb użytkowników… Może i coś z tego wyjdzie.

Revolut ma dobry plan, ale… czym „nakarmi” algorytmy?

Oczywiście: nagród, promocji, rabatów i bonusów musi być znacznie więcej i muszą być bardziej zróżnicowane, niż dziś, żeby jakakolwiek analityka zadziałała. Jest i poważniejszy problem: jeśli większość klientów Revoluta ma na koncie i tak zero transakcji miesięcznie (bo używa karty wyłącznie na wyjazdach zagranicznych), to i tak nie będzie czym „nakarmić” algorytmów, choćby były to najlepiej urzeźbione algorytmy na świecie.

Zadanie dla szefów Revoluta będzie więc polegało na tym, że najpierw będą musieli przekonać klientów, że płacenie tą kartą oznacza wysokie, spersonalizowane, trafione w punkt korzyści, a dopiero potem mogą w ogóle próbować tę obietnicę zrealizować. Tylko czy użytkownicy ten punkt widzenia zrozumieją?

Na razie program Rewards jest zarezerwowany wyłącznie dla „elity” płacących klientów, czyli posiadaczy pakietów Premium (29,99 zł miesięcznie) oraz Metal (49,99 zł miesięcznie). Jeśli ktoś ma taki pakiet, to powinien aktualizować aplikację do najnowszej wersji, żeby „załadowały się” najnowsze funkcje.

W ramach zniżek klient będzie otrzymywał kod zniżkowy (który należy wpisać do aplikacji w momencie płatności), a najczęściej będzie tak, że zniżka uaktywni się automatycznie w momencie płatności kartą Revolut (w plastiku lub smartfonem za pomocą Apple Pay lub Google Pay).

W przypadku opcji zwrotu gotówki (cashback), klient otrzyma zwrot małego procentu zapłaconej kwoty. Taka opcja jest już od dłuższego czasu dostępna m.in. w wyższych pakietach aplikacji Curve, rynkowego rywala Revoluta. Ma ją też wspomniana wyżej apka Goodie, ale trudno mówić, by był to hit. Dokładnie tak samo działają też programy rabatowe organizacji kartowych Visa i Mastercard. W przypadku Revoluta na zwrot trzeba będzie sporo poczekać, bo przeważnie termin przelania kasy w ramach cashback to 90 dni od płatności kartą Revolut.

—————————-

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”:

O RYNKACH PO WIRUSIE

W tym odcinku podcastu „Finansowe sensacje tygodnia” naszym gościem jest jeden z najbardziej doświadczonych w Polsce analityków rynku kapitałowego – Wojciech Białek. Opowiada o tym jak widzi przyszłość naszych portfeli w najbliższych latach, miesiącach, a nawet dziesięcioleciach. Przepraszamy za niską jakość nagrania, z przyczyn „społeczno-dystansowych” nagrywaliśmy przez internet i niestety akurat z łączami nie było w tym czasie najlepiej. Aby posłuchać wejdź w ten link