Ikona nowoczesności, oaza tradycyjności. Mamy XXI wiek. Banki oferują mnóstwo cyfrowych usług, samoobsługę. Proste operacje jak przelewy, zmiana limitów przelewów, „uruchomienie” nowej karty banki pozwalają klientowi wykonywać samodzielnie, a nawet do tego zachęcają. Ale czasem zdarza się bolesny powrót do XX wieku. Jeden z moich czytelników, próbując obniżyć limit kredytowy w banku, otrzymał od pracownika oddziału bankowego prośbę, po której nie może się otrząsnąć do dziś

Kilka milionów osób w Polsce korzysta z karty kredytowej. To wygodne narzędzie, które pozwala płacić pieniędzmi banku i – jeśli zmieścimy się z uregulowaniem długu w okresie bezodsetkowym – jest to kredyt darmowy. Z tego powodu wiele osób ma górne limity kart kredytowych ustawione na poziomie wyższym, niż na co dzień potrzebują, trochę „na wszelki wypadek”. Do pewnego poziomu ma to sens, bo w przypadku wysokiego, acz nieprzewidzianego wydatku, można uruchomić pieniądze niemal natychmiast.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Jest i druga strona tego medalu. Wysoki limit kredytowy na karcie może skutecznie obniżyć zdolność kredytową, gdy pójdziemy do banku po większy kredyt, np. hipoteczny. W wielu przypadkach zdolność kredytowa wychodzi nam „na styk” i podstawową poradą doradcy kredytowego jest: „proszę na chwilę obniżyć limity kredytowe w kartach i limit debetowy w koncie”. Przeważnie to pomaga, bo banki przy liczeniu zdolności kredytowej zakładają, że klient może „pociągnąć” wszystkie dostępne limity kredytowe do dna. Im niższe limity, tym bliżej jest to „dno”.

W takiej właśnie sytuacji znalazł się jeden z czytelników „Subiektywnie o Finansach”. Starając się o kredyt hipoteczny, dostał od swojego bankiera rekomendację, by zmniejszyć limit kredytowy w karcie. W większości banków nie jest to operacja automatyczna, ale nie jest to też rocket science. Przeważnie wystarczy jeden telefon na infolinię lub wniosek złożony w bankowości elektronicznej (czasem też przez aplikację). Pewnie mogłoby być jeszcze prościej, ale bankowcy nie lubią ułatwiać klientom ponad miarę rzeczy, które w przyszłości mogą obniżyć ich zysk.

Ikona nowoczesności. Jak obniżyć limit na karcie?

Mój czytelnik zgłosił się więc do swojego banku. Pech chciał, że ten bank to VeloBank. A jeszcze większy pech polegał na tym, że ów czytelnik wcześniej był klientem Citi Handlowego, a więc do VeloBanku został przeniesiony kilkanaście dni wcześniej. Dla klientów ex-Citi nawet standardowa obsługa rachunku w pierwszych dniach była trudna – część rzeczy nie działała, część informacji podawanych w bankowości elektronicznej „rozjeżdżała się” z rzeczywistością, kontakt z bankiem był utrudniony (żeby pogadać z pracownikiem infolinii, trzeba było czekać kilkadziesiąt minut).

„W bankowości elektronicznej w panelu „dyspozycje” jedyny wniosek związany z kartą kredytową, jaki mogę złożyć, to zamówienie karty dodatkowej. W aplikacji mobilnej nie ma opcji złożenia wniosku o zmniejszenie limitu na karcie. Funkcja czatu nie zadziałała (ze względu na dobro klientów i duże zainteresowanie została wyłączona). Zadałem więc pytanie za pomocą e-maila, poprzez funkcję „napisz wiadomość” o sposób na ewentualne obniżenie limitu karty. Wcześniej sprawdziłem, czy nie da się tego zrobić automatycznie”

– pisze czytelnik. Ponieważ odpowiedzi nie otrzymał, użył jokera i skorzystał z funkcjonalności „umów się na spotkanie z doradcą”, która znajduje się w bankowości elektronicznej. Czytelnik umówił się w konkretnym oddziale na konkretny dzień i konkretny slot godzinowy. Na miejscu oczywiście zastał chaos. Nikt nie respektował systemu kolejowego, a doradcy przyjmowali ludzi wchodzących prosto z ulicy niezależnie od tego, czy byli umówieni czy nie. Klienci z ulicy byli bowiem bardziej awanturujący się, a ci czekający w oddziale bardziej cierpliwi.

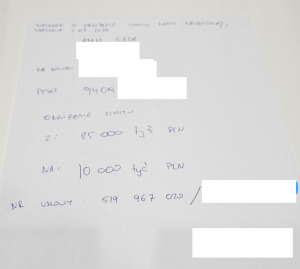

„Po 25 minutach czekania na swoją kolej trafiłem do losowego doradcy klienta, który, słysząc, że chcę obniżyć limit na karcie kredytowej, podał mi czystą kartkę papieru, poprosił o podanie swoich danych, poinformowanie, z jakiej kwoty na jaką chcę obniżyć limit, i podał, że czas rozpatrywania dyspozycji to dwa tygodnie. Słysząc, że moje odręczne oświadczenie ma załatwić sprawę, dopytałem trzy razy, czy na pewno tak wygląda ten proces. Bo ten bank to podobno ikona nowoczesności, więc może jednak jest jakiś oficjalny wniosek, formularz?”

Czytelnik się słusznie dziwił, bo banki ostatnio przyzwyczajały nas do tego, że są nie tylko cashless (wiecie, że VeloBank jest pierwszym bankiem w Polsce, w którym są „dni bezgotówkowe”?) ale i paperless. W niektórych pojawiły się nawet specjalne tablety, na których klienci wypełniają wnioski i formularze, które od razu po zatwierdzeniu przez pracowników lecą do centrali. W tym przypadku pani zeskanowała „rękopis” klienta i przesłała go dalej. Po dwóch tygodniach ma się okazać, czy faktycznie limit został obniżony.

„Na moje pytanie, czy może uda się załatwić coś szybciej, bo potrzebuję tego dokumentu do kredytu, pani powiedziała, że nic się nie da zrobić. To nie do pomyślenia w dzisiejszych czasach, aby na tak prostą rzecz jak obniżenie – nie podwyższenie! – limitu kredytowego trzeba było czekać tyle czasu, i że wszystko odbywa się na podstawie dyspozycji pisanej odręcznie. Naturalnie formalnego potwierdzenia przyjęcia dyspozycji nie otrzymałem, pani mi tylko zaproponowała, że zrobi mi ksero tego, co napisałem.”

VeloBank ostatnio otrzymał nagrodę dla najbardziej nowoczesnego banku – jako ikona nowoczesności – w pewnym prestiżowym konkursie. Wydaje się, że będzie konieczna jakaś rewizja tej decyzji, bo to, co zobaczył w oddziale banku mój czytelnik, jest absolutnym zaprzeczeniem nowoczesności. Myślę, że to procedura, którą bankowcy stosowali mniej więcej 20 lat temu i wcześniej, czyli przed erą bankowości internetowej.

Limit na karcie obniżony na… kartce

Czytelnik podesłał mi swoje „dzieło”. Powieszę je sobie na ścianie wraz z datą otrzymania, bo to nie lada rarytas. Oczywiście sytuacja nie jest wcale zabawna. Dwa tygodnie na obniżenie limitu kredytowego (o ile pani nie zepsuje się skaner, dobrze że ta kartka nie wędruje pocztą kurierską w wersji papierowej) to wystarczająco długo, by zaprzepaścić szansę na zakup mieszkania na kredyt. Dobrze, że na rynku nieruchomości panuje „rynek kupującego” i sprzedający są gotowi poczekać, aż potencjalny klient będzie miał pieniądze.

Przez chwilę zastanawiałem się, czy bankowi nie należy się przypadkiem nagroda za kreatywność. Najprawdopodobniej nie działały w ogóle systemy odpowiadające za przyjmowanie wniosków klientów, więc bank mógł albo się w ogóle zamknąć, albo przejść w tryb awaryjny, czyli analogowy. W sumie to świadczy o determinacji, by nie zostawić klienta na lodzie.

Ale świadczy też o skali zamieszania w VeloBanku, bo bank pozycjonuje się jako ikona nowoczesności, a rzecz nie działa się nazajutrz po przeniesieniu klientów detalicznych Citi Handlowego, lecz ponad tydzień później. Mam nadzieję, że dziś ta „procedura” już nie obowiązuje, ale jeśli ktoś z Was to może sprawdzić, dajcie znać.

CZYTAJ WIĘCEJ O KLIENTACH EX-CITI:

————————–

CZYTAJ O PROGRAMACH LOJALNOŚCIOWYCH:

———————

CZYTAJ WIĘCEJ O MIGRACJI:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: StockSnap