Gasną nadzieje bankowców na to, że uda się uniknąć katastrofy w postaci konieczności zrefundowania co najmniej kilkudziesięciu tysiącom frankowiczów strat wynikających z wzrostu kursu tej waluty. Sąd Najwyższy – idąc trochę (?) w poprzek orzeczenia TSUE – stwierdził, że nie ma nic złego w przerobieniu kredytu denominowanego we frankach na… złotowy, ale oprocentowany według stawki LIBOR. Jest jednak i druga strona tego medalu: sposób myślenia Najwyższego bankowi prawnicy mogą próbować wykorzystać jako… wytrych

Po słynnym, październikowym orzeczeniu TSUE, dotyczącym „polskich” kredytów frankowych (a w zasadzie tylko jednego z nich, państwa Dziubak, choć pośrednio „sądzone” były wszystkie) zaleciłem frankowiczom zakup melisy i popcornu. Pierwszego na uspokojenie skołatanych nerwów, a drugiego – dla urozmaicenia czasu spędzonego na „widowni”, zanim wykluje się w sądach jakieś konkretne rozumienie tego orzeczenia.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Słusznie podejrzewałem, że pierwsze wyroki sądów po orzeczeniu TSUE będą od Sasa do lasa. I że trochę wody w Wiśle upłynie, zanim będzie można z dużym prawdopodobieństwem ocenić jakie może być ryzyko, a jakie korzyści z pójścia do sądu ze swoim kredytem frankowym.

Czytaj też: Złotowi kredytobiorcy pokrzywdzeni orzeczeniem TSUE? „A jak kolega kupi telewizor w promocji, to co?”

Ważny poradnik. Tylko u nas!: Sześć rzeczy, które teraz – po orzeczeniu TSUE – powinien zrobić każdy frankowicz

Minęły dwa miesiące i wciąż niewiele wiemy. Frankowicze wygrywają zdecydowaną większość spraw teraz kończonych (niektórzy mówią, że 70-80%, a niektórzy – że nawet 90-95%), ale wciąż trudno powiedzieć, że mamy ustabilizowaną linię orzeczniczą. Tę może przynieść dopiero Sąd Najwyższy, którego mądrość spłynie na sądy okręgowe i rejonowe.

Ten kredyt jest nieważny? To już nieważne

No i właśnie Sąd Najwyższy zaczyna się wypowiadać. Na początku listopada skasował wyroki dwóch wcześniejszych instancji w sprawie kredytobiorców, którzy mieli kredyt indeksowany do franków szwajcarskich i przegrali spór sądowy w kwestii jego odwalutowania.

Najwyższy nakazał rozpatrzenie sprawy ponownie i zaznaczył, że klauzulę walutową trzeba wyrzucić, nic innego w to miejsce nie wstawiając.

Teraz pojawiło się uzasadnienie drugiego wyroku Sądu Najwyższego dotyczącego franków, który zapadł 29 października, a więc również po słynnym orzeczeniu TSUE (IV CSK 309/18).

Tutaj jest jeszcze ciekawiej, bowiem Najwyższy anulował wyroki dwóch wcześniejszych instancji, które zgodnie unieważniły umowę. Najwyższy ogłosił coś zupełnie innego: że umowa może istnieć dalej, jako złotowa, oprocentowana według stawki LIBOR. Taka opinia Sądu Najwyższego nie zgadza się z październikowym orzeczeniem TSUE, który opowiadał się raczej za unieważnianiem umów, nie zaś ich odwalutowaniem.

Sprawa jest podwójnie ciekawa, gdyż dotyczy kredytu denominowanego we frankach, nie zaś indeksowanego do tej waluty (a kredyt denominowany to trudniejsza do podważenia w sądzie postać umowy „frankowej”).

To był mały kredyt, zaciągnięty w BPH, na kwotę 25.000 franków z 2004 r., oprocentowany według stawki LIBOR plus 2,6%. Po czterech latach kredyt przestał być spłacany i bank – po nieudanej windykacji – skierował sprawę do sądu, żądając zwrotu franków, oczywiście po bieżącym, znacznie wyższym kursie.

Sądy dwóch instancji zgodziły się co do tego, że ten kredyt to nie kredyt, bo nie ma w nim określonej konkretnej wartości zadłużenia. To znaczy klient raz jest winien bankowi więcej, a raz mniej, w zależności od kursu franka („brak określenia kwoty oddanej do dyspozycji w walucie, w jakiej kredyt został udostępniony, czyli złotych polskich”)

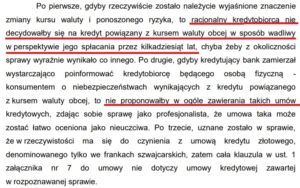

Sąd Najwyższy spojrzał na sprawę inaczej. Jego zdaniem „jeśli kwota kredytu jest powiązana z kursem waluty obcej, to jest dopuszczalne, żeby wypłata i spłata kredytu następowała w złotych lub w walucie obcej”. Taka przynajmniej byłaby sytuacja, gdy mamy w umowie prawidłową klauzulę indeksacyjną. Ale Najwyższy uznał, że ta klauzula nie była prawidłowa. I w tym miejscu wyrok zaczyna być nieco dziwny.

Sąd Najwyższy: „za wszelką cenę utrzymać tę umowę chcę”

Najwyższy uważa, że choć z umowy wynika kwota kredytu w walucie obcej, zaś wyrzucenie klauzuli przeliczeniowej nie pozwala określić ile te franki są warte w złotych (według poprzednich instancji to zmusza do unieważnienia umowy) – to kwotę kredytu w złotych da się określić, bo klientowi została postawiona do dyspozycji konkretna suma grosza w polskiej walucie.

Czyli de facto sąd ustalił kwotę kredytu nie na podstawie umowy, lecz na podstawie faktycznych przepływów pieniędzy. W umowie coś-tam jest naskrobane, ale skoro bank przelał złote, a klient spłacał złote, to kredyt jest złotowy. Przy takim podejściu Najwyższego może się okazać, że to, co jest wpisane w umowach, w ogóle nie ma żadnego znaczenia, liczy się tylko to, co jest robione.

Najwyższy uważa, że ten kredyt w rzeczywistości jest kredytem złotowym denominowanym we franku, ale bez prawidłowej klauzuli indeksacyjnej. I że nawet podpisanie przez klienta ogólnej formułki o ryzyku walutowym tego faktu nie zmienia. Choć tłumaczenie tego toku myślenia jest co najmniej dziwaczne: że gdyby klient wiedział co podpisuje, to by tego nie podpisał.

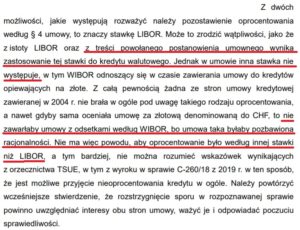

Sąd Najwyższy odniósł się też do „polskiego” orzeczenia TSUE. I zauważył, że „nie określa ono kryteriów dotyczących możliwości dalszego obowiązywania umowy bez nieuczciwych warunków, lecz pozostawia ich ustalenie krajowemu sądowi”. Sąd Najwyższy przemilczał ten fragment orzeczenia TSUE, w którym europejski sąd twierdzi, iż nie wydaje mu się możliwe „przerabianie” kredytów na złotowe z oprocentowaniem opartym na stawce LIBOR.

Najwyższy skorzystał natomiast z tej części orzeczenia TSUE, w którym europejski sąd opowiada się za utrzymaniem umowy, o ile to możliwe. A w tym przypadku – według Najwyższego – jest to możliwe, gdyż…

Tutaj: całe orzeczenie z uzasadnieniem

Przyznam szczerze, że nie przekonuje mnie do końca takie spojrzenie. Sąd za wszelką cenę dąży do utrzymania umowy i chwyta się każdego argumentu, by to móc uzasadnić. Na przykład takiego, że w umowie żadnej innej stawki, niż LIBOR nie ma. No, ale dlaczego miałaby być? A juz całkiem zabawne jest stwierdzenie sądu, że nie ma tam stawki WIBOR, bo przecież strony po to umówiły się na LIBOR, że nie lubią WIBOR-u. I na tej podstawie (stwierdzenia, że strony nie lubią WIBOR-u, bo się na niego nie umówiły) sąd ustalił oprocentowanie złotowe na LIBOR-ku. Coś mi tu zgrzyta.

———————-

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

———————-

Wyrok jest dziwny. Czy może wpędzić banki w jeszcze większe tarapaty, niż TSUE?

No, ale wyrok jest, jaki jest. I bardzo może utrudnić bankowcom kontrofensywę przeciwko frankowiczom. Dotychczasowa linia „obrony” bankowców polegała bowiem na tym, że TSUE opowiedział się przeciwko odwalutowaniu (czyli zamianie „abuzywnych” kredytów na złotowe z oprocentowaniem LIBOR plus marża), zaś unieważnienie umowy jest dla klientów zbyt ryzykowne, bo muszą mieć przy sobie dużą kasę na natychmiastowe rozliczenie się z bankiem.

No i przy unieważnieniu umowy bank może wytoczyć proces o wynagrodzenie za bezumowne korzystanie z kapitału. Albo przynajmniej takim procesem pogrozić, co w dużej części przypadków może chłodzić zapędy frankowiczów, którzy woleliby nie mieć dwóch procesów zamiast jednego. I jeszcze w tym drugim ponosić ryzyka, że sąd zasądzi np. koszt korzystania z kapitału tak, jakby to była pożyczka z Providenta ;-).

Z drugiej jednak strony to orzeczenie zawiera w sobie też fragmenty, które mogą być miłe bankowym prawnikom. No bo skoro nie ma znaczenia to, co jest naskrobane w umowie, lecz liczy się to, w jaki sposób wygląda „realne życie” kredytu, to cóż stoi na przeszkodzie, żeby pójść tylko o jeden kroczek dalej w argumentacji Najwyższego i stwierdzić: „skoro ten kredyt tak naprawdę jest złotowy denominowany we franku, a klauzula przeliczeniowa ma wadę, to niechże on będzie spłacany po kursie NBP. Nie ma co prawda nic o tym w umowie, ale co z tego?” ;-)). A dla banków nie ma nic lepszego, niż utrzymanie tych kredytów w mocy, tyle że z kursem NBP, czyli bez spreadu.

Za wcześnie jeszcze, by uznać, że polski Sąd Najwyższy pokazał figę z makiem europejskiemu trybunałowi, ale z całą pewnością rośnie prawdopodobieństwo, iż bankowcy będą mieli jeszcze przez wiele lat męczyli się z kredytami dawniej frankowymi, które – po „restrukturyzacji” są do niczego niepodobne, czyli są złotowe z LIBOR-em.

No, chyba, że to omawiane dziś spojrzenie Sądu Najwyższego – dość ekstrawaganckie, przyznacie – zostanie skorygowane przez jakieś następne, albo – przez swoją „wywrotowość” – wykorzystane przez bankowych prawników jako wytrych. Ale na dziś – niezależnie od tego co myślimy o logice tego toku myślenia, który się w nim pojawia (jak dla mnie: wątpliwej) – to jest jedna z najważniejszych wykładni sytuacji banków i frankowiczów.

Czytaj więcej o tym: Tak bankowi prawnicy czytają orzeczenie TSUE w sprawie „polskich” franków