Wiemy już jakie rozwiązanie na rzecz częściowego przewalutowania kredytów frankowych proponuje prezydent Andrzej Duda. Do Sejmu trafił projekt ustawy napisany przez prezydenckich prawników. Przy okazji w ustawie znalazły się też ulepszenia już istniejącego mechanizmu zwrotnych pożyczek dla kredytobiorców w tarapatach (nie tylko tych frankowych, ale też złotowych). Pożyczki będą większe i – uwaga – w pewnej części i w pewnych okolicznościach będą mogły stać się bezzwrotnymi. O tych rozwiązaniach napiszę w kolejnych akapitach. Najpierw dwa słowa o ropozycji prezydenta dla frankowiczów.

Banki dadzą po 3,2 mld zł rocznie na przewalutowanie

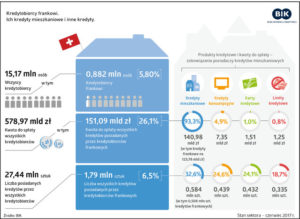

Najważniejsza wiadomość jest taka, że prezydenckie pomysły mówią o przewalutowaniu dobrowolnym i najpewniej częściowym (bądź też w całości, ale dla nielicznych). Z projektu ustawy wynika, że bankowcy mają się składać na fundusz restrukturyzacyjny w wysokości maksymalnie 3,2 mld zł rocznie (może być mniej jeśli Rada Funduszu uzna, że banków nie stać na maksymalną stawkę). Biorąc pod uwagę, że pieniądze te będą rozdzielone między kredytobiorców, którzy mają 140 mld zł do spłacenia (a dług ten – przypomnijmy – w mniej więcej 30% pochodzi z niekorzystnych różnic kursowych), mówimy o stosunkowo niewielkim „budżecie”.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

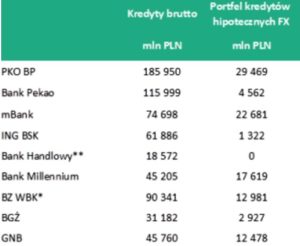

Banki będą się składały do funduszu kwotą nie przekraczającą 0,5% wartości ich kredytów walutowych. Biorąc pod uwagę, że taki np. PKO BP ma w portfelu kredyty walutowe warte 30 mld zł, włoży on do funduszu w pierwszym roku 600 mln zł. mBank, mający jakieś 22 mld zł kredytów walutowych, wpłaci 450 mln zł.

Banki będą się składały do funduszu kwotą nie przekraczającą 0,5% wartości ich kredytów walutowych. Biorąc pod uwagę, że taki np. PKO BP ma w portfelu kredyty walutowe warte 30 mld zł, włoży on do funduszu w pierwszym roku 600 mln zł. mBank, mający jakieś 22 mld zł kredytów walutowych, wpłaci 450 mln zł.

Bank Millennium prawdopodobnie wrzuci od siebie 300 mln zł, zaś Getin i BZ WBK – po 250 mln zł. To pieniądze, które nie położą banków na łopatki, ale będą stanowiły zauważalną część ich zysków – mniej więcej jedną czwartą (choć np. Getin może mieć z powodu składek do funduszu straty).

Banki będą mogły rozporządzać „swoją” pulą przez pół roku od wpłaty (a ściślej – przez pół roku od końca kwartału, w którym wpłaciły daną ratę). Jeśli w tym czasie „ich” pula nie zostanie rozdysponowana, tzn. nie uda się skłonić kredytobiorców do przewalutowania kredytów, to pieniądze będą proporcjonalnie rozdzielane pomiędzy inne banki. Czyli one dostaną „darmowy” bonus na to, żeby przewalutować kredyty za pieniądze konkurencji.

Czytaj też: Jak wykorzystać taniego franka? Sześć pomysłów

Co dziesiąty frankowicz „dostanie” kilkadziesiąt tysięcy?

Jak ma wyglądać pomoc? Otóż klient z bankiem spisują umowę, której skutkiem jest przewalutowanie kredytu (jak sądzę będzie możliwe też przewalutowanie części kredytu, ale tego nie jestem pewny) po bieżącym kursie franka, ale bez spreadu.

Bank z klientem umawiają się, że jakaś część długu będzie w związku z tym umorzona. Bez tego przewalutowanie się nie opłaci, bo oznaczałoby wzrost raty. Różnica między długiem klienta przed „odfrankowieniem”, a po tej operacji będzie pokryta pieniędzmi funduszu restrukturyzacyjnego (czyli tymi 3,2 mld zł, na które składają się banki).

Czytaj też: Cztery pomysły na kompromis banków z frankowiczami. Który z nich nam zaproponują?

Efekt? Wyobrażam sobie, że będzie podobny do przewalutowania całego kredytu po lekko preferencyjnym kursie (niższym od dzisiejszego) lub też do przewalutowania jakiejś części kredytu po kursie startowym. Prawdopodobnie (choć nie znalazłem tego w projekcie) to bank będzie proponował klientowi przewalutowanie. I nie jest pewne czy zaproponuje każdemu. Komisja Nadzoru Finansowego będzie mogła nakazać bankom „załatwienie” w pierwszej kolejności ugód z pewnymi kategoriami klientów (np. o najniższych dochodach albo o najwyższym stosunku raty do dochodów). I prawdopodobnie tak właśnie banki postąpią – nie pójdą z propozycją ugód do wszystkich, a do wyselekcjowanej grupy klientów.

Oczywiście: im dany bank będzie miał bardziej twardych w negocjacjach klientów, tym większa szansa dla klientów konkurencyjnych banków (bo „ich” banki dostaną do wykorzystania większą część ogólnej puli). Dla ilu klientów starczy pieniędzy? Jeśli założymy, że taki np. PKO BP ma jakieś 150.000 kredytów walutowych i 600 mln zł do wydania, to gdyby chciał jakiejś grupie klientów „sprezentować” przewalutowanie z umorzeniem 20% długu (załóżmy, że byłoby to 40.000 zł), kasy starczyłoby na jakieś 15.000 klientów. Czyli dla co dziesiątego. Oczywiście mówimy o skali pomocy w danym roku – w kolejnym będzie można ukontentować kolejnych 10% klientów. Albo więcej jeśli konkurenci dadzą ciała i się nie dogadają.

Mechanizm jest tak zrobiony, że zapewne popchnie banki do składania stosunkowo szczodrych ofert mniejszym grupom klientów (bo wtedy mniejsze jest ryzyko odrzucenia „pomocnej dłoni” banku), niż szerokiego proponowania przewalutowań z niewielką ulgą prawie wszystkim. Choć przecież tak naprawdę właśnie częściowe przewalutowywanie kawałków kredytu z roku na rok byłoby najrozsądniejsze. Przewalutowując dużą porcję w jednym momencie ryzykujemy, że za kilka lat okażemy się frajerami (bo np. kiedyś frank będzie po 2,5 zł).

Czytaj też: Ten wyrok pogrzebie nadzieje frankowiczów? Nie tak prędko

Drobne „prezenty” dla wielu czy wzięcie dużej części różnic kursowych dla nielicznych?

Co teraz? Przede wszystkim to dopiero projekt ustawy, którym dopiero zajmą się posłowie. Komisja Nadzoru Finansowego i Narodowy Bank Polski już zdążyły wygłosić peany na jego temat. Jeśli posłowie „po złości” nie będą chcieli prezydentowi zrobić kuku, projekt powinien bez bólu przejść przez Sejm. Po wejściu w życie (najpewniej jesienią) banki poczekają na wytyczne KNF, która zapewne zaleci pomaganie klientom w najtrudniejszej sytuacji. I dopiero wtedy zacznie się cała „zabawa” w przewalutowanie.

Dla mnie kluczowa jest odpowiedź na pytanie w którą stronę pójdą banki – zaczną od niewielkiej korzyści oferowanej licznym grupom kredytobiorców, czy przeciwnie – wybiorą nielicznych i to na nich będą testować nowe rozwiązanie. Mniej ryzykowne w długim terminie dla wszystkich byłoby rozwiązanie pierwsze, ale w krótkim terminie prostsze technicznie i mniej ryzykowne jest drugie. Zwłaszcza, że jeśli korzyść będzie mała, to po przewalutowaniu klient będzie płacił wyższą ratę. A to nie jest w niczyim interesie.

Czy mi się to wszystko podoba? Cóż, nie ma to nic wspólnego ani z obietnicami PiS, ani prezydenta, ale wygląda, że niczego więcej frankowicze nie dostaną. Przynajmniej od rządzących, bo trzeba pamiętać, że przecież na temat kredytów walutowych będą się niedługo wypowiadały przeróżne składy Sądu Najwyższego. I jeśli droga „sejmowa” do przewalutowania będzie dla większości frankowiczów na razie zamknięta, to z drogą sądową nic nie jest jeszcze pewne.

Czytaj też: Dobrych ofert przewalutowania franków nie będzie? Banki czekają na… zalecenia KNF

Czytaj też: Świat z frankiem, czyli wszystko co musisz wiedzieć o walutowych kredytobiorcach

Prezydent ożywia trupa Funduszu Wsparcia

Druga część planu prezydenta to próba ożywienia trupa już istniejącego programu wsparcia kredytobiorców. Tego samego, który okazał się wydmuszką. Przypomnę pokrótce: banki zrzuciły się nań kwotą 600 mln zł. Fundusz nie przyznaje darowizn, ani zapomóg, ale jedynie przejmuje na pewien czas – najdłużej na 18 miesięcy – obowiązek spłacania rat. Jest to rodzaj koła ratunkowego dla kredytobiorcy, by mógł przez kilka, kilkanaście miesięcy zająć się swoimi sprawami, nie martwiąc się o pieniądze na spłatę rat kredytowych. Maksymalne wsparcie w ramach programu wynosi 1500 zł miesięcznie, na jednego kredytobiorcę fundusz może przeznaczyć maksymalnie 27.000 zł.

Warunki przyznania pożyczki są takie, że trzeba się „wykazać”: a) statusem bezrobotnego lub b) wysoką relacją raty kredytowej do dochodów (minimum 60%), albo c) niskim dochodem na osobę w rodzinie (poniżej 634 zł po odliczeniu raty kredytu). Jest to nieoprocentowana pożyczka, co oznacza, że mając kłopoty finansowe wynikające z bezrobocia lub raty wysokiej w stosunku do dochodów znacznie bardziej opłaca się udać po wsparcie tutaj, niż zaciągać jakieś inne, komercyjne pożyczki. I jeszcze jeden bonus: między zakończeniem finansowania rat klienta o momentem, kiedy ten musi zacząć oddawać pieniądze są dwa lata przerwy, zaś pożyczka może być spłacana nawet przez osiem lat

Fundusz nie działał, ponieważ bankom nie zależało na zużywaniu pieniędzy, które tam trafiły. Fundusz miał działać do 2018 r., a potem nie wykorzystana kasa miała wrócić do banków. Bywało więc, że bankowcy robili klientom pod górkę, wymyślali wymogi i utrudniali jak tylko mogli, by tylko nie trzeba było wysyłać wniosku do Banku Gospodarstwa Krajowego, który przyznawał pożyczki.

Czytaj też: To Fundusz Wsparcia Kredytobiorców czy jakiś żart?

Czytaj też: Dlaczego fundusz wsparcia nikogo nie wspiera? Demaskuję!

Fundusz pożyczy nawet 72.000 zł przez trzy lata. Łatwiej będzie się załapać!

Pomysł prezydenta ma na celu po pierwsze wydłużenie działania funduszu w nieskończoność (banki nie muszą więc już liczyć, że coś do nich wróci), po drugie złagodzenie wymogów, po trzecie zwiększenie dostępnych kwot i po czwarte – chyba najważniejsze – wprowadzenie opcji umorzenia części wsparcia. A więc: niekoniecznie będzie trzeba oddać pożyczone pieniądze.

Jeśli chodzi o warunki to po uchwaleniu ustawy z funduszu będzie można skorzystać o ile „pochwalimy” się: a) statusem bezrobotnego (tu bez zmian) lub b) wysoką relacją raty kredytowej do dochodów (ale teraz wystarczy już 50% raty do dochodu), albo c) niskim dochodem na osobę w rodzinie (ale już nie poniżej 634 zł po odliczeniu raty kredytu, lecz – jeśli dobrze rozumiem podstawę naliczenia – dwa razy tyle). Okres spłaty będzie wydłużony do maksymalnie 12 lat, co oznacza, że raty – nawet jeśli wsparcie trzeba będzie zwrócić – staną się jeszcze mniej zauważalne w domowych budżetach.

Kwoty też będą większe. Będzie można korzystać ze wsparcia nawet przez trzy lata (dwa razy dłużej, niż teraz) oraz dostawać nawet 2000 zł miesięcznie (teraz tylko 1500 zł). To oznacza, że nawet posiadacze stosunkowo dużych kredytów, którzy popadli w tarapaty (bezrobocie, niskie dochody) będą mogli scedować na Bank Gospodarstwa Krajowego przejęcie ich rat w całości, a nie tylko w części. Maksymalnie „nowy” fundusz będzie mógł wypłacić potrzebującemu 72.000 zł zwrotnej pomocy.

Umorzenie pożyczek majaczy na horyzoncie, ale…

A kiedy pomoc okaże się bezzwrotna? Umorzenie części pieniędzy może nastąpić w sytuacji, gdy – już po ustaniu konieczności wspierania danego delikwenta – kredyt znów jest spłacany wzorowo oraz raty pobranego wsparcia też. Po bodaj ośmiu latach spłacania resztę będzie można umorzyć (niestety nie jest to automat, Rada Funduszu musi się na to zgodzić).

Umorzenie będzie też możliwe w sytuacji, gdy klient musi sprzedać swoje mieszkanie, żeby pokryć długi, a z uzyskanej kasy nie starcza na zamknięcie kredytu. Do 72.000 zł może pożyczyć lub wręcz dać klientowi fundusz. Chodzi o to, że jeśli ktoś za długi musi oddać mieszkanie to jest to dla niego wystarczająco surowa kara, by nie musiał do końca życia wychodzić z długów.

Generalnie wciąż mówimy tu o zwrotnych pożyczkach (ale nie oprocentowanych i bardzo długoterminowych), dostępnych dla osób, które nie mają pracy, na ratę przeznaczają połowę tego co zarobią (lub więcej), albo po spłacie raty zostaje im mniej, niż 1200 zł na osobę w rodzinie. Bardzo „rozluźniający” będzie zwłaszcza ten ostatni warunek (do tej pory niskie dochody na osobę w rodzinie były „skuteczną” podstawą tylko 15% wniosków). Warunki bezzwrotności są dość restrykcyjne i tylko majaczą na horyzoncie.

Prezydent przedobrzył? Chyba warto zaryzykować

Na ten „nowy” fundusz wspierania wszystkich kredytobiorców w tarapatach banki będą się składały proporcjonalnie do wartości kredytów, które mają opóźnienie w spłacie większe, niż 90 dni. Maksymalna składka wyniesie 1% salda takich kredytów rocznie. Wydaje mi się jednak, że skoro dziś z 600 mln zł wykorzystano tylko 10 mln zł, to jeszcze na dłuższą chwilę ten fundusz wystarczy.

Pomysł prezydenta na poszerzenie dostępu do funduszu wsparcia kredytobiorców bardzo mi się podoba. Oczywiście zastanawiam się czy przypadkiem prezydent nie przeholował w drugą stronę i czy nie wyhodujemy sobie kredytobiorców-cwaniaków, którym nie opłaca się pracować, ale… trzeba to ryzyko podjąć. Jak okaże się, że nowe zasady są przesadzone, to zawsze można w ramach szybkiej nowelizacji znów trochę śrubę „doregulować”. A Wam jak się podobają prezydenckie pomysły?

To jest szybka recenzja, wynikająca z pobieżnego omiecenia wzrokiem projektu ustawy i uzasadnienia, gdyby się okazało, że – Waszym zdaniem – coś źle zrozumiałem lub błędnie zinterpretowałem, koniecznie piszcie na maciej@maciejsamcik.pl. Będę poprawiał i dojaśniał.