Absolutnie sensacyjne są ostatnie dane Narodowego Banku Polskiego na temat wartości banknotów i monet krążących po Polsce. W pierwszym kwartale banki zamówiły dla Polaków wypłacających gotówkę ponad 30 mld zł w banknotach! To największy boom na papierowy pieniądz od co najmniej 2007 r. Obniżenie niemal do zera stóp procentowych NBP – a w ślad za tym oprocentowania depozytów – dodatkowo może zwiększyć ochotę Polaków do przechowywania oszczędności w domu, a nie w bankach. Gotówka wraca do łask?

O tym, ile pieniędzy krąży między naszymi portfelami, decydujemy w dużej części sami, ale sporą rolę ma też bank centralny i banki komercyjne. Emisja pieniądza powinna być skorelowana w wartością PKB, które wytwarzamy. Bo pieniądz to przecież zamiennik wartości majątku, towarów i usług.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W rzeczywistości rzecz jest nieco bardziej złożona, ale pieniądz właśnie dlatego ma w miarę stabilną wartość, że nie występuje w nieograniczonych ilościach. Natomiast to w jakiej formie go przechowujemy – to już inna sprawa.

Gotówka: przedmiot pożądania. Jeszcze nigdy w erze pieniądza elektronicznego nie (po)żądaliśmy jej tak bardzo

Według ostatnich danych łączna emisja pieniądza w kraju wynosi dziś 1,55 biliona złotych (w tym 900 mld zł jest w depozytach zwykłych ludzi, 300 mld zł w depozytach przedsiębiorstw i niecałe 250 mld zł to gotówka w naszych portfelach i w kasach banków). Rocznie jej wartość rośnie o 8-9%

Ta struktura – z dużą przewagą pieniądza bezgotówkowego – była dotąd raczej stabilna. W bankach pieniądze są bezpieczniejsze i w dodatku oprocentowane, więc w gotówce trzymamy głównie „podręczną” kasę (nie licząc „nieubankowionych”).

Ale z ostatnich statystyk NBP – obejmujących pierwszy kwartał 2020 r. – wynikają dość sensacyjne zmiany. Okazuje się, że wartość gotówki w obiegu, która zwykle rosła o 5-7 mld zł kwartalnie, nagle wystrzeliła w górę o ponad 30 mld zł. A konkretnie – z 238,5 mld zł na koniec zeszłego roku do 269 mld zł na koniec marca.

NBP pisze w swoim komunikacie, że nie notował jeszcze takich danych w erze pieniądza bezgotówkowego. Wzrost wartości gotówki zanotowany w pierwszym kwartale 2020 r. wyniósł 13,1%. Do tej pory historycznie najwyższym odczytem był ten z ostatniego kwartału 2008 r., czyli z czasów globalnego kryzysu finansowego (którego źródłem były amerykańskie banki) – wtedy przyrost emisji gotówki wyniósł 12,6%.

Tutaj: szczegółowe dane i tabelki od NBP

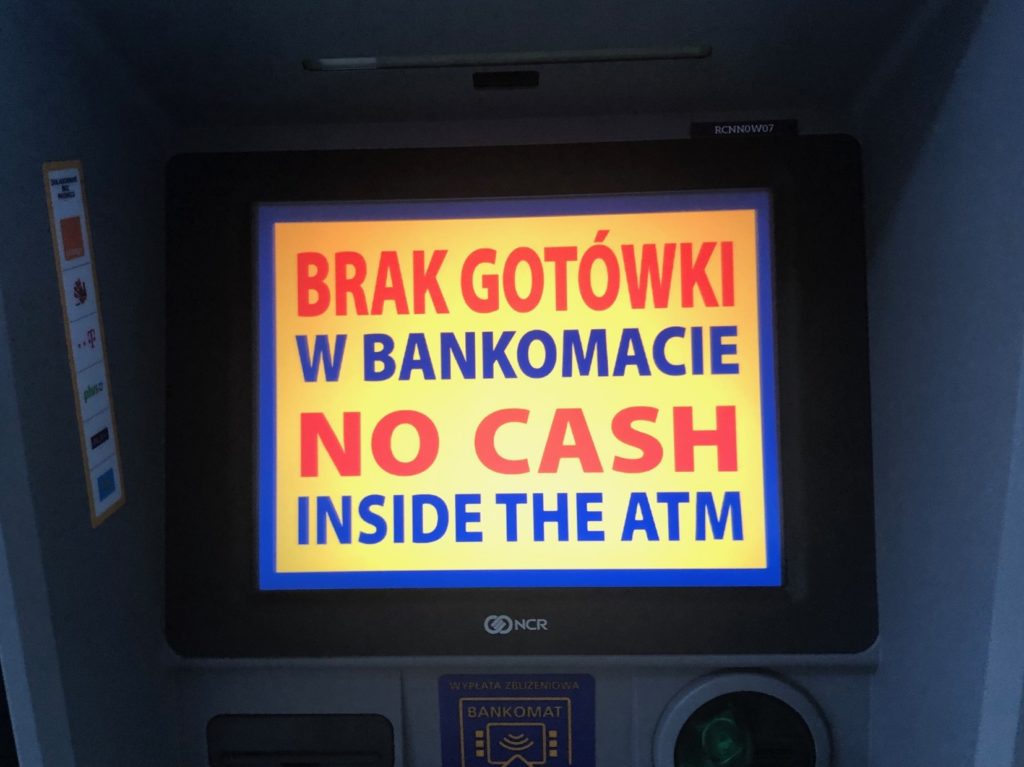

Skoro NBP musiał wydrukować i dostarczyć do banków znacznie więcej papierowych pieniędzy, niż zwykle, to powód mógł być tylko jeden – Polacy zgłosili wielokrotnie większe zapotrzebowanie na gotówkę, wypłacając ją z bankomatów i bankowych oddziałów. Zaś bankowcy musieli zamówić znacznie więcej gotówki w banku centralnym.

Przyczyną tego stanu rzeczy jest zapewne koronawirus i nadchodzący kryzys gospodarczy. Niektórzy Polacy najwyraźniej zaczęli obawiać się, że w ramach narodowej kwarantanny zostaną zamknięte oddziały banków albo zostaną wprowadzone jakieś ograniczenia w wypłacaniu gotówki z bankomatów. W końcu mówi się, że w kryzysie cash is king. Gotówka jest królem.

Czytaj też o akcji prezesa NBP: Koronawirusowa wojna „bezgotówki” z gotówką. Prezes Adam Glapiński nie wytrzymał i wydał oświadczenie. „Opanujcie się!”

Czytaj też: Zakupowa panika w liczbach. Ujawnili jak bardzo rzuciliśmy się na towar w sklepach

W bankach brakowało gotówki, ale… „zielonej”

Nic takiego oczywiście się nie stało, choć nie ma dnia, bym nie odbierał od któregoś z czytelników e-maila z pytaniem czy pieniądze w bankach są na pewno bezpieczne. Czy kryzys może spowodować bankructwo banku oraz czy rząd może z soboty na niedzielę zająć pieniądze na kontach, np. przymusowo zamieniając je na jakieś weksle, czy obligacje.

O tym, że „coś się dzieje” informował między wierszami w marcu bank centralny. NBP wystosował aż dwa komunikaty: 18 marca informował o „zwiększonych wypłatach gotówki z banków”. A 13 marca informował, że gotówki wystarczy dla wszystkich klientów banków. Potem na konferencji prasowej prezes NBP wzbudził ogólną wesołość opowiadając – przez nikogo nie pytany! – o tym, że bank centralny „dysponuje nieprzebranymi ilościami gotówki”. A słowo „gotówka” odmieniał przez wszystkie przypadki.

W bankach tymczasem brakowało pieniędzy, ale głównie dotyczyło to walut obcych, szczególnie dolarów. Chcąc wypłacić „zielone” lub euro z własnego konta nierzadko trzeba zamawiać taką transakcję z dużym wyprzedzeniem, a niektóre placówki wprowadziły nawet limit jednorazowej wypłaty! Problem w tym, że sprowadzenie papierowych banknotów z zagranicy jest teraz utrudnione (nie latają samoloty). Gotówka w walutach obcych stała się dobrem reglamentowanym. Po raz pierwszy od niepamiętnych czasów.

Ze statystyk NBP wynika, że w największym stopniu zwiększyła się emisja banknotów 200-złotowych (trzeba było ich wydrukować 42 mln, gdy zwykle w ciągu kwartału „dodruk” wynosił 10-12 mln sztuk), 100-złotowych (wzrost o 180 mln sztuk, gdy normalnie wystarczyło 20-30 mln) oraz 50-złotówek (35 mln sztuk, zwykle wystarczyło „druknąć” kilka milionów).

Czytaj też: Czy płacenie gotówką zwiększa ryzyko zakażenia wirusem? Jest opinia WHO w tej sprawie

Ponieważ nie zmieniło się zapotrzebowanie ani na małe nominały, ani na monety, nie ulega wątpliwości, że potrzebą Polaków nie było zdobycie gotówki na wzmożone zakupy świąteczne, podróże wakacyjne, ani na inne bieżące cele, lecz raczej zabezpieczenie wartości oszczędności. Jak woda „szły” głównie nominały typowe dla bankomatów.

Dane NBP nie obejmują kwietnia, w którym „mięta” Polaków do gotówki mogła nie słabnąć. Z drugiej jednak strony sytuacja „kwarantannowa” w ostatnich dniach stała się przewidywalna, więc niewykluczone, że część pieniędzy wróciła na konta bankowe, czyli została z powrotem wymieniona na „bezgotówkę”. Ale pewności nie ma.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

„Bank nie płaci za oszczędności, więc po co trzymać oszczędności w banku?”

Kryzysowy run na gotówkę nie musi nic wielkiego oznaczać (zwłaszcza, że mówimy o 30 mld zł, a nie np. 300 mld zł zapisów księgowych, które Polacy chcieli zamienić na gotówkę), ale… nieufność do banków, rządu i „systemu” to niejedyny argument, który będzie przemawiał do Polaków w najbliższych miesiącach.

Drugim jest spadek niemal do zera stóp procentowych banku centralnego. W ślad za tym oprocentowanie depozytów obniżyła większość banków. W PKO BP standardowa stawka wynosi już tylko 0,3% w skali roku. W Santander Banku – 0,01% w skali roku. Sytuacja, w której bank nie płaci odsetek – a w niektórych przypadkach każe sobie nawet dopłacać! – może obniżyć motywację części ciułaczy do przechowywania pieniędzy w formie zapisów księgowych.

„Jaki jest argument za tym, żeby trzymać pieniądze w banku? Bezpieczeństwo? Myślę, że dobrze zakopany słoik w ogródku będzie nie mniej bezpieczny, niż bank, gdzie może zdarzyć się scenariusz cypryjski czy grecki. Niby prawdopodobieństwo tego jest niewielkie ale jednak, a zyski żadne”

– napisał do mnie kilka dni temu jeden z czytelników. Polskie złote, dolary, euro, czy nawet złote i srebrne monety – przechowywane w domowym skarbczyku mogą dla niektórych stać się pewniejszą „lokatą”, niż bank.

To z kolei nie ułatwi zadania zwolennikom „bezgotówki”, czyli bankom, firmo rozliczającym transakcje, organizacjom płatniczym oraz rządowi. Oni wszyscy chcieliby, żeby każda transakcja była bezgotówkowa, rejestrowana i opodatkowana. Zarówno kryzys gospodaeczy – osłabiający zaufanie do systemu – jak i zerowe oprocentowanie pieniędzy w banku to argumenty za gotówką i przeciwko „bezgotówce”. Inna sprawa, że ofensywę na nasze oszczędności przygotowuje – jak wiele na to wskazuje – Polski Fundusz Rozwoju – który chce zaproponować nam zakup „antykryzysowych” obligacji.

Z drugiej jednak strony trudno oczekiwać, że na fali tych trendów nagle zaczniemy płacić w sklepach wyłącznie gotówką, porzucając karty płatnicze, smartfony i przedmioty ubieralne. Bezgotówkowe płatności są na tyle wygodne, że o ile rola gotówki w przechowywaniu majątku może wzrosnąć, o tyle w transakcjach zakupowych – już niekoniecznie.

Ale tak czy siak: kto myślał, że gotówka w Polsce „się kończy” – po lekturze danych NBP musi nabrać wątpliwości. Wygląda na to, że rewolucja w naszych portfelach może w najbliższych latach zwolnić. Na pewno nie martwi to właścicieli sieci bankomatowych, które w ostatnim czasie miały pełne ręce roboty.

Czytaj też: Sześć powodów, dla których w nowoczesnym świecie wciąż tak trudno nam zrezygnować z gotówki

————————————————–

EKIPA SAMCIKA DZIĘKUJE ZA WASZ CZAS I ZAUFANIE! Na początku kwietnia po raz pierwszy w historii blogoserwisu „Subiektywnie o finansach” liczba czytelników w skali miesiąca przekroczyła okrągły milion osób. Mamy świadomość, że Wasz czas jest cenny i że rywalizujemy o każdą minutę z Waszymi rodzinami, z Netfliksem, a czasem i z „Wiadomościami TVP” :-)). Dziękujemy za to, że coraz częściej wybieracie właśnie nas. Staramy się dostarczyć Wam najlepszy możliwy kontent, najsolidniejszy w całym polskim ekonomicznym internecie. Co nowego na „Subiektywnie o finansach”: zobaczcie w tekście, który jest pod tym linkiem.