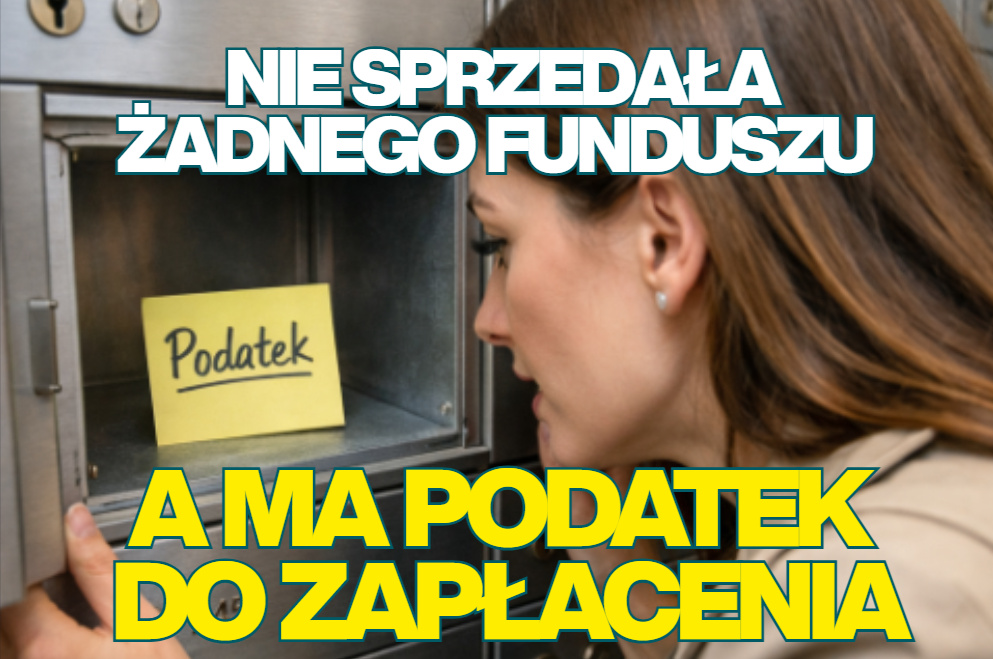

W weekend zadzwoniła do mnie znajoma inwestorka-amatorka, mocno zdziwiona pani… powiedzmy, że Janina. Przeglądając w portalu podatkowym Ministerstwa Finansów swoje zeznania podatkowe, zauważyła, że wyliczono jej do zapłacenia kilka tysięcy złotych podatku od zysków kapitałowych. Z opisu w dokumentacji wynikało, że to zysk ze sprzedaży udziałów w funduszu inwestycyjnym. Problem w tym, że pani Janina… żadnych udziałów w zeszłym roku nie sprzedała. Ale informacja w portalu podatkowym nie jest niestety pomyłką. Kto zawalił sprawę?

Jak zapewne pamiętacie, od zeszłego roku posiadacze udziałów w funduszach inwestycyjnych mają nowy obowiązek – muszą samodzielnie rozliczać się z podatku od zysków kapitałowych. Wcześniej z zyskami z inwestycji w fundusze było tak samo jak z lokatami bankowymi czy detalicznymi obligacjami skarbowymi – podatek był odprowadzany automatycznie przez firmę zarządzającą danym funduszem, a klient dostawał przelew na kwotę netto i nie musiał wykonywać żadnych czynności. Niestety to się zmieniło.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Teraz jest inaczej: zyski z funduszy inwestycyjnych są traktowane tak samo, jak te z inwestycji w ETF-y lub akcje, czyli w różne instrumenty notowane na giełdzie. A więc firma zarządzająca funduszem (Towarzystwo Funduszy Inwestycyjnych) wysyła inwestorom podsumowanie wyników ich zakończonych inwestycji na formularzu PIT-8C, a inwestorzy powinni je uwzględnić w swoich zeznaniach podatkowych. Oczywiście dotyczy to polskich firm zarządzających funduszami – zagraniczne przesyłają własne podsumowania albo nie przesyłają nic (wtedy trzeba liczyć wszystko osobiście, czyli „na piechotę”).

Z dobrych wiadomości: Ministerstwo Finansów udostępnia w usłudze „Twój e‑PIT” wstępnie wypełnione zeznanie PIT‑38, czyli to dotyczące zysków kapitałowych. Są w nim uwzględnione wszystkie zyski wykazane w tych formularzach PIT-8C, które firmy inwestycyjne (towarzystwa funduszy, biura maklerskie, aplikacje inwestycyjne) przesłały do polskiego fiskusa. Mamy możliwość przejrzeć te zeznania i obowiązek ich uzupełnienia, jeśli uzyskaliśmy jakieś zyski kapitałowe, które nie zostały uwzględnione w PIT-38.

Podatek do zapłacenia. „Ale ja nic nie sprzedałam!”

Moja znajoma, pani… powiedzmy, że Janina, przeglądając swoje formularze podatkowe przygotowane przez system Ministerstwa Finansów, znalazła tam PIT-38, a w nim informację, że ma do zapłacenia kilka tysięcy złotych podatku. I że ten podatek pochodzi ze sprzedaży udziałów w jednym z funduszy zarządzanych przez TFI Skarbiec. Pani Janina zdziwiła się bardzo, bo po pierwsze udziałów w tym funduszu nie sprzedawała, a po drugie nie zarejestrowała żadnego przelewu na jej konto. Miałaby więc płacić podatek od zysków, których nie zainkasowała. Ba, których nie widziała na oczy! To się, owszem, zdarza, ale… nie w Polsce:

CZYTAJ WIĘCEJ O TYM:

Początkowo moja znajoma myślała, że to pomyłka, ale na wszelki wypadek przetrząsnęła do góry nogami skrzynkę e-mail i znalazła tam kilka przeoczonych wcześniej informacji z TFI Skarbiec. Jedną z nich był list z zeszłego roku, w którym Skarbiec informuje panią Janinę, że niektóre z funduszy zarządzanych przez to TFI będą połączone z innymi. Dotyczyło to funduszy Skarbiec-Top Funduszy Stabilnych SFIO, Skarbiec-Top funduszy Akcji SFIO, a także subfunduszy Skarbiec Emerging Markets Opportunities (występującego w ramach funduszu parasolowego Skarbiec Global Funds) i Skarbiec Obligacji Wysokiego dochodu (działający w ramach funduszu parasolowego Skarbiec FIO).

Sęk w tym, że takie łączenie powinno być neutralne podatkowo – jeden fundusz jest wchłaniany przez drugi i w ramach tej „fuzji” udziałowcy funduszu likwidowanego otrzymują udziały funduszu przejmującego – oczywiście według parytetu odzwierciedlającego różnice w wycenach obu typów jednostek. Jedno aktywo jest zamieniane na drugie, o tej samej wartości. Takich roszad w funduszach inwestycyjnych widziałem już multum, jako klient wielu funduszy również byłem obiektem tego typu operacji. Ale nigdy nie dostałem z tego powodu żadnego podatku do zapłacenia.

Pani Janina jeszcze raz, tym razem bardzo dokładnie, przeczytała korespondencję, którą otrzymała z TFI Skarbiec. Ale nie znalazła tam żadnych wskazówek wyjaśniających, skąd miałby się wziąć podatek do zapłacenia. „Wprowadzane zmiany mają na celu uproszczenie oferty produktowej Skarbiec TFI poprzez połączenie funduszy realizujących zbliżoną politykę inwestycyjną, a także rezygnację z rozwiązań, w ramach których powierzone środki lokowane są w jednostki uczestnictwa innych funduszy inwestycyjnych” – pisze TFI. I odsyła do pełnej wersji komunikatu oraz do oficjalnych ogłoszeń opublikowanych przez Skarbiec TFI, w których zawarto zmiany w statutach funduszy.

Pełna wersja komunikatu opowiada o zmianach polityki inwestycyjnej funduszy i doprecyzowuje w odniesieniu do każdego z czterech funduszy: „Docelowo, po przeprowadzeniu odpowiednich postępowań przed Komisją Nadzoru Finansowego, fundusz zostanie połączony z…” i tu nazwa funduszu. Np. fundusz Skarbiec Top Funduszy Stabilnych SFIO miał być połączony z subfunduszem Skarbiec – III Filar, działającym w ramach funduszu Skarbiec FIO.

To już była pewne wskazówka. Czy łączenie funduszy z subfunduszami znajdującymi się w innym tzw. parasolu da się zrobić poprzez wymianę jednostek uczestnictwa? To nie zawsze jest możliwe. Poza tym Skarbiec TFI informuje, że rezygnuje ze strategii inwestycyjnej polegającej na oferowaniu funduszy zawierających udziały w innych, najlepszych funduszach danego typu na rynku. To zrozumiała decyzja – dziś takie strategie łatwiej i taniej realizować poprzez portfele ETF-ów. Połączenie funduszu, który ma w środku udziały innych funduszy z takim, który ma w środku akcje spółek czy obligacje, jest być może niemożliwe, a z pewnością byłoby trudne.

Gdy fundusz się łączy, klient może mieć problem (podatkowy)

Hipoteza jest więc następująca: TFI Skarbiec, nie pytając klientów o zgodę, mogłoby sprzedać wszystkie aktywa funduszy mających w nazwie „Top” (czyli udziały w innych funduszach inwestycyjnych), a następnie kupiło za te pieniądze – też w imieniu klientów – jednostki funduszy przejmujących. I zaksięgowało je na kontach klientów. Prosta i niezauważalna z punktu widzenia klientów operacja miałaby jeden, bolesny skutek uboczny: mogłaby wygenerować „papierowy” zysk.

Pani Janina zadzwoniła do TFI Skarbiec i tam dowiedziała się, że… tak właśnie się stało. Podatek do zapłacenia powstał z tytułu zysków z umorzenia jednostek funduszu inwestującego w inne fundusze. Zapewne TFI przesłało klientom PIT-8C z informacją o osiągniętym zysku (z jakichś przyczyn moja rozmówczyni tego formularza nie odebrała albo nie zauważyła). A druga kopia tych formularzy trafiła do skarbówki, która przygotowała na tej podstawie PIT-38, z którego wynika zobowiązanie podatkowe klientki. I to takie, które, patrząc w kalendarz, jest niemal do natychmiastowej zapłaty.

Pytania są dwa. Pierwsze: czy to możliwe, żeby sprzedać jednostki uczestnictwa bez zgody klienta. W całym stosie dokumentów regulacyjnych opublikowanych przez tę konkretną firmę zarządzającą funduszami nie udało mi się znaleźć żadnego, który odpowiadałby na pytanie, jaka była procedura w tym konkretnym przypadku. Towarzystwo podaje podstawy prawne (np. „ogłoszenia o zmianach statutu funduszu z dni 19.04.2024, 28.06.2024 oraz 19.07.2024”), ale na wskazanej w piśmie do klientów podstronie nie ma dokumentów złożonych w tych datach. Sprzedaż jednostek bez zgody klienta jest zwykle możliwa np. wtedy gdy fundusz jest likwidowany (a to może być decyzja TFI).

Drugie pytanie dotyczy warstwy informacyjnej. Czy pismo do klientów ich przypadkiem nie dezinformuje? W piśmie wysłanym klientom TFI nie mówi o likwidowaniu funduszy, tylko o ich łączeniu z innymi. Nie tłumaczy, w jaki sposób proces będzie przebiegał. I nie uprzedza, że może to mieć skutek podatkowy. Przeciwnie – na końcu jest uspokajająca wiadomość: „Uprzejmie informujemy, iż niniejsze pismo ma charakter informacyjny. Żadne działanie z Państwa strony nie jest wymagane”. Jeśli konieczność rozliczenia się z podatku od „papierowych” zysków to „żadne działanie”, to jestem zdziwiony. Być może firma inwestycyjna później wysłała jeszcze dalszą komunikację? Moja rozmówczyni twierdzi, że nic więcej nie otrzymała. Ale może jej umknęło?

Na razie nie znam odpowiedzi na te pytania. Oczywiście spróbuję je uzyskać. Pani Janina też się odgraża: „ja tego tak nie zostawię!”. Ponieważ jest możliwe, że klientów TFI Skarbiec, którzy muszą zapłacić podatek od zysku, którego nie widzieli na oczy, może być więcej, uczulam Was: warto sprawdzić zeznania podatkowe przygotowane w systemie podatkowym „Twój e-PIT” i zobaczyć, czy nie ma tam podatku do zapłacenia, o którym nie wiedzieliście. Za kilka dni upływa termin rozliczenia podatku i to jest jeden z powodów, dla których warto osobiście kliknąć „wyślij”, zamiast zostawić sprawę automatowi.

Jeśli jesteście w takiej sytuacji, ale nie „zgubiliście” informacji wysyłanych kilka tygodni temu przez TFI i brokerów (czyli PIT-8C) żadnego szoku być nie powinno, bo już od kilku tygodni macie świadomość sytuacji. Może być co najwyżej zdziwienie lub zniesmaczenie. Ale niektórzy mogli – jak pani, powiedzmy, Janina – przeoczyć albo nie odebrać dokumentu (zwłaszcza że na niego nie czekali). I może jeszcze nie wiedzą, że mają podatek do zapłacenia.

Skarbiec TFI tłumaczy: tak musiało być

Już po publikacji tego tekstu dostałem wyjaśnienie od firmy zarządzającej Skarbiec TFI. „W 2025 r. przeprowadziliśmy kilka połączeń funduszy, zgodnie z obowiązującym prawem, o których informowaliśmy naszych klientów w stosownej korespondencji. Połączenie funduszy polega na konwersji jednostek uczestnictwa, czyli ich odkupieniu w jednym funduszu i nabyciu w funduszu docelowym. Taka transakcja skutkuje wystawieniem formularza PIT dla uczestnika funduszu źródłowego” – potwierdza Skarbiec TFI.

Oczywiście Skarbiec zwraca uwagę na to, że obowiązek zapłaty podatku dotyczy tylko sytuacji, w której fundusz wypracował dla uczestnika zysk. „To właśnie z tego względu w opisywanej sytuacji powstała konieczność rozliczenia podatku. Uczestnicy, od tej części dochodu, która została teraz opodatkowana, w przyszłości nie będą już płacić podatku dochodowego” – tłumaczy Skarbiec TFI.

Firma zarządzająca funduszami informuje, że przekazała wszystkim klientom objętym procesem łączenia funduszy formularze PIT-y 8C i to jeszcze w 2025 r., bezpośrednio po dokonaniu konwersji jednostek uczestnictwa. „Klienci dysponowali zatem kompletną informacją niezbędną do uwzględnienia tych zdarzeń w rocznym rozliczeniu podatkowym z wielomiesięcznym wyprzedzeniem” – pisze Skarbiec TFI.

Fundusze inwestycyjne są wygodną (choć nie zawsze tanią, biorąc pod uwagę koszty zarządzania) formą lokowania kapitału. W odróżnieniu od ETF-ów nie wymagają żadnego obycia z rynkiem kapitałowym, zakładania rachunku maklerskiego, umiejętności składania zleceń na giełdę. Ale, jak widać na przykładzie powyżej, mają też wady polegające na tym, że klient czasem może poczuć się jak worek ziemniaków przerzucany z funduszu do funduszu.

Jeśli firma zarządzająca uzna, że dany sposób lokowania pieniędzy już jej „nie kręci”, to klient musi dać się przenieść albo „zlikwidować”, niezależnie od tego, co on uważa. A przy okazji może się pojawić podatek do zapłacenia. Od zysków, które de facto są „papierowe”, bo nie dostaje ich do ręki.

—————————-

CZYTAJ WIĘCEJ O PODATKACH:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedinie jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTubie subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy o Waszych pieniądzach z mądrymi ludźmi, komentarze i wideofelietony oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

zdjęcie tytułowe: Copilot (sztuczna inteligencja)