Niespodziewane rżnięcie stóp procentowych przez Radę Polityki Pieniężnej wywołało mnóstwo zamieszania wśród kredytobiorców i kredytobiorców potencjalnych (zwłaszcza hipotecznych, bo w ich przypadku błędy strategiczne są najbardziej kosztowne). Znów powraca dyskusja: „zaciągając dziś kredyt mieszkaniowy, lepiej wziąć stałą czy zmienną stopę?”

Jeszcze do niedawna dylemat ten nie był tak trudny do rozplątania. Po pierwsze dlatego że duża część popytu na kredyt hipoteczny koncentruje się w ramach programu „Bezpieczny Kredyt 2%”, a tam z definicji przez pierwszych 10 lat oprocentowanie jest stałe. Po drugie dlatego że spodziewano się na najbliższe miesiące i lata łagodnego opadania stóp procentowych.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Było więc jasne, że tam, gdzie propozycja banku dotycząca kredytu na stały procent, jest o 1-1,5 pkt procentowego niższa od bieżącego oprocentowania kredytów zmiennoprocentowych (głównie opartych na stawce WIBOR, bo tylko ING ma w ofercie kredyt hipoteczny oparty na WIRON-ie) – warto brać stałą stopę. A tam, gdzie bank proponuje podobne oprocentowanie obu kredytów – lepiej wybrać zmienną.

Stała stopa w większości przypadków obowiązuje bowiem przez pięć lat, więc kredyt stałoprocentowy opłaci się wtedy, gdy przez co najmniej połowę tego okresu oprocentowanie będzie niższe od kredytu o zmiennej stopie. Spodziewany łagodny „opad” stóp dawał taką szansę przy różnicy w oprocentowaniu rzędu 1,5 pkt proc. na korzyść kredytu stałoprocentowego.

W życiu warto mieć szczęście. Przy kredytach też

Gwałtowne rżnięcie stóp NBP o 0,75 pkt procentowych sprawiło, że zmieniło się nie tylko życie obecnych kredytobiorców – wiele bowiem osób zamierzających wziąć kredyt hipoteczny teraz też ma problem. Bo już nie wiadomo, jak się zachować. Składać wniosek kredytowy teraz czy czekać? Jeśli stała stopa jest niższa od zmiennej, to wybierać ją czy jednak nie?

Zanim spróbuję odpowiedzieć na te dwa pytania, najpierw słowo o tych, którzy już wzięli kredyt stałoprocentowy lub „Bezpieczny Kredyt 2%”. Oczywiście te kredyty będą wkrótce droższe od bieżącej oferty. Oprocentowanie kredytów w programie „Bezpieczny Kredyt 2%” jest uzależnione od średniego oprocentowania kredytów na rynku, więc wkrótce automatycznie spadnie dla nowo udzielanych kredytów (stosowny wskaźnik jest naliczany raz na kwartał). Oprocentowanie kredytów stałoprocentowych też będzie za kilka tygodni niższe, bo banki skorygują ofertę.

Osoby, które dały się „ubrać” w kredyt jeszcze przy wyższych stawkach, mogą się zżymać, ale po pierwsze kredyt hipoteczny to „zabawa” na dekady, więc brak szczęścia, jeśli chodzi o timing podpisywania umowy, niekoniecznie musi oznaczać katastrofę w długiej perspektywie – ostateczny bilans może być jeszcze korzystny. Po drugie dlatego, że i tak nie da się z tym nic zrobić.

No prawie nic. Komisja Nadzoru Finansowego zabroniła bowiem bankowcom refinansowania kredytów stałoprocentowych zmiennoprocentowymi. Ale jeśli stopy procentowe nadal będą spadać, to zawsze można próbować przenieść się do innego banku (na stały, ale mniejszy procent) albo negocjować ze swoim bankiem aneks zmniejszający stałe oprocentowanie.

WIBOR już spadł, kredyty na stałą stopę jeszcze nie

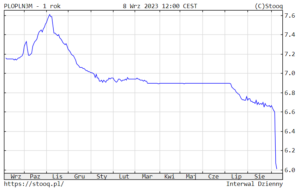

A jeśli ktoś dopiero się przygotowuje do zaciągnięcia kredytu hipotecznego? Zasadzając się na kredyt zmiennoprocentowy oparty na stawce WIBOR, musimy patrzeć na wartość tego wskaźnika – po decyzji Rady Polityki Pieniężnej spadł on (jeśli mówimy o WIBOR 3M) z 6,6% do równych 6%. I dość trudno przewidzieć jego dalsze zachowanie.

Jeśli bankowcy będą oczekiwali dalszych obniżek stóp, to WIBOR 3M i WIBOR 6M dość szybko uwzględnią te oczekiwania w notowaniach i jeszcze spadną.

Ale czy tak się stanie? Z notowań kontraktów terminowych na przyszłe stopy procentowe wynika, że inwestorzy spodziewają się spadku stóp jeszcze o jakieś 2 pkt proc. w ciągu najbliższych dwóch lat. Ale oni często się mylą, więc te oczekiwania po pierwsze i tak nie będą już teraz uwzględniane w wartości WIBOR, a po drugie mogą się jeszcze pięć razy zmienić.

Jeśli ktoś zasadza się na kredyt stałoprocentowy, to powinien śledzić bieżącą ofertę banków. Są już pierwsze sygnały o nadchodzących obniżkach stałego oprocentowania, ale banki też są zdezorientowane tą sytuacją i mogą reagować z pewnym opóźnieniem (zresztą stawki są uzależnione od notowań instrumentów zabezpieczających ryzyko stopy procentowej).

Kiedy kredyt na stałą stopę wygra z tym na zmienną?

No właśnie: ale czy dziś w ogóle brać kredyt o stałym oprocentowaniu? A może jednak postawić na zmienne? Dwa dni temu zadała mi to pytania jedna z czytelniczek, posługując się dwoma propozycjami, które dostała od banku. Różnica między kredytem zmiennoprocentowym w modelu WIBOR plus marża oraz kredytem o stałym oprocentowaniu wynosi 1,5 pkt procentowego na korzyść kredytu o stałej stopie.

Jeszcze tydzień temu – patrząc przez pryzmat czystej matematyki – oferta zmiennoprocentowa nie wyglądałaby źle. Ale dziś – po spadku stóp procentowych o 0,75 pkt procentowego oraz po spadku WIBOR 3M o 0,6 pkt procentowego – połowa tej różnicy została zanihilowana. To obniża atrakcyjność stałej stopy. A przecież nie można mieć pewności, że szaleństwo w Radzie Polityki Pieniężnej nie będzie trwało dalej.

Jeśli jednak przyjmiemy hipotezę, że obniżki stóp mają charakter polityczny i przedwyborczy (czyli nie są uzasadnione stanem gospodarki), to prędzej czy później zaowocują wyższą inflacją. Nawet jeśli inflacja spadnie do 5-6% za rok, to każde ożywienie gospodarki przyniesie jej odbicie w okolice 9-10%. I trzeba będzie reagować na to podwyżkami stóp procentowych.

Z tego punktu widzenia ewentualne obniżki stałoprocentowych ofert banków mogą być… okazją podobną do tej, jaką były oferty stałego oprocentowania na poziomie 3-4% rocznie tuż przed podwyżkami stóp procentowych. Prawdopodobieństwo takiego scenariusza wzrośnie przy założeniu, że opozycja demokratyczna wkrótce przejmie władzę w Polsce. Wtedy Adam Glapiński, chcąc utrudnić jej zadanie, może stać się fanem jak najwyższych stóp procentowych.

Brać stałą stopę czy zmienną? Pytanie do… psychologa

Ale tak naprawdę najbliższy jest mi pogląd, że pytanie o stałe lub zmienne oprocentowanie jest raczej pytaniem do psychologa niż do finansisty. Po pierwsze mówimy o umowie długoterminowej, a po drugie – o niezwykle niestabilnej sytuacji. Tak naprawdę nie jesteśmy w stanie przewidzieć ani zaprognozować poziomu inflacji i stóp procentowych za 2-3 lata, gdy rząd i NBP mocno chybotają tą łódką.

Z jednej strony mamy mnóstwo proinflacyjnych czynników (polityka rządu, polityka NBP), a z drugiej – kryzys w Chinach, który przelewa się do Niemiec i tą drogą także do Polski. Inflacja może wystrzelić, ale jeśli będzie ostre hamowanie gospodarki europejskiej – nie musi.

Dlatego uważam tak: każdy, kto źle znosi wahliwość, powinien wybierać stałą stopę. A każdy, kto ma tendencję do ciągłego liczenia, czy coś mu się opłaca i czy kolega nie ma taniej – powinien brać zmienną stopę.

Zobacz wideofelieton, w którym tłumaczę, co nas czeka po rżnięciu stóp:

zdjęcie tytułowe: Jon Tyson/Unsplash