Ciekawa nowinka dla miłośników inwestowania w obligacje. W aplikacji finansowej Revolut można inwestować nie tylko w akcje i ETF-y z całego świata, ale i w obligacje, w tym te emitowane przez rządy najbardziej wiarygodnych krajów świata. Nie jest szczególnie wysokoprocentowo, ale za to wygodnie i można zadbać o dywersyfikację

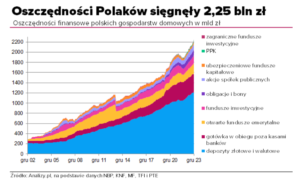

Inwestowanie w Polsce jest zajęciem wciąż niszowym, a jeśli już gdzieś lokujemy pieniądze poza bankiem (czyli wychodząc poza gwarantowany zysk), to najczęściej są to nieruchomości (bardzo trudno oszacować ile zgromadziliśmy w „murach”, a ale jest to co najmniej 300-400 mld zł) lub obligacje detaliczne Skarbu Państwa (mamy w nich już jakieś 110 mld zł). Fundusze inwestycyjne i ETF-y z całego świata też zdobyły pewną popularność (w tej klasie aktywów zgromadziliśmy jakieś 160-180 mld zł oszczędności), ale najwięcej kasy zdecydowanie mamy w bankach – 1,2 biliona zł (wszystkie szacunki na podstawie raportu Analizy.pl)

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

I to się chyba nie zmieni jeszcze przez jakiś czas, bo większość naszych oszczędności to wciąż „pierwsze pieniądze”, czyli albo poduszka finansowa, albo oszczędności zgromadzone raczej z myślą o bliższej (wkład własny do mieszkania, przyszłoroczne wakacje, szkoła dla dziecka) niż dalszej przyszłości. Pieniędzy, które moglibyśmy położyć na długoterminowe inwestowanie zapewne jeszcze nie zgromadziliśmy tyle, żeby nie było nam żal o nich zapomnieć.

Stąd zapewne wzięły się porażki lub trudne życie dla różnych platform inwestycyjnych, robodoradców, tych wszystkich rozwiązań, które sprawiają, że inwestowanie jest proste i nieskomplikowane, a sprowadza się do wykonania przelewu raz w miesiącu. Potem pieniądze automatycznie są rozdzielane na ETF-y z całego świata i „pracują” bezszelestnie. Polaka to wciąż nie przekonuje, bo nie daje gwarancji kapitału.

Tym, co mogłoby przyciągnąć Polaka-szaraka na rynek kapitałowy, mogłyby być obligacje największych polskich firm. Wysoka wiarygodność, lepsze niż w banku oprocentowanie, przewidywalny zysk. Ale największe polskie firmy nie emitują obligacji dostępnych na rynku pierwotnym dla klientów detalicznych. Najbezpieczniejszych funduszy inwestycyjnych (rynku pieniężnego) też w Polsce nie ma, więc wybór tych form lokowania kapitału, które nie wiążą się z dużym ryzykiem wahliwości, jest niewielki.

Obligacje w aplikacji

Lepiej jest za granicą. Polskie platformy inwestycyjne oferują już możliwość inwestowania np. w amerykańskie obligacje skarbowe. Co prawda jest ryzyko kursowe, ale jest też AAA w ratingu i stały procent. Ja za pośrednictwem jednej z takich platform stałem się posiadaczem dolarowych obligacji kilku amerykańskich korporacji. Prowizje zjadły co prawda niemałą część zysku z pierwszego roku, ale taka cena dywersyfikacji.

Czytaj więcej o obligacjach amerykańskiego rządu w Saxo: Jak kupić najbezpieczniejsze (podobno) papiery wartościowe świata, czyli obligacje amerykańskiego rządu? Polak też może je mieć

Tą samą drogą idzie Revolut, który wzbogacił właśnie swoją platformę inwestycyjną o obligacje z całego świata. Można kupić zarówno obligacje emitowane przez państwa, jak i papiery korporacyjne. Generalnie w ofercie są obligacje o stałym oprocentowaniu. Ponieważ kupujemy je na rynku wtórnym, to na ostateczną rentowność wpływa rzecz jasna giełdowy kurs. Jeśli do wzięcia jest obligacja dająca stały kupon 5% rocznie, do jej wykupu został rok, a cena wynosi 101 dolarów za 100 dolarów nominału, to mój zysk wyniesie tylko 4% (minus prowizje).

Obligacje w inwestycyjnej części aplikacji Revolut to w pewnym sensie wisienka na torcie, bo aplikacja ma już całkiem sporo rzeczy, w które można inwestować. Są oczywiście akcje spółek z USA i Unii Europejskiej, ETF-y z całego świata, jest też możliwość kupowania kryptowalut (nie bezpośrednio, kupuje się coś a la „żeton” odzwierciedlający kryptowalutę), są też możliwości inwestowania w surowce.

Na początku tego roku Revolut zlikwidował opłaty za przechowywanie aktywów (0,12% rocznej wartości rynkowej aktywów klienta) dla wszystkich produktów finansowych oferowanych w aplikacji. Miało to zachęcić klientów do korzystania z Revoluta nie tylko do omijania spreadu przy zakupach realizowanych za granicą, ale też do inwestowania oszczędności. Revolut ma własne biuro maklerskie z licencją na Litwie (Revolut Securities Europe UAB).

Czytaj o Planach Inwestycyjnych, czyli nowej ofercie XTB: Jak w pięć minut zostać globalnym inwestorem? W XXI wieku inwestowanie wciąż nie jest łatwe, ani proste, ale za to… jest dostępne jak nigdy. Testuję!

Ile można wycisnąć z obligacji francuskiego rządu?

Wśród oferowanych przez Revolut obligacji są też polskie obligacje skarbowe o stałym oprocentowaniu, ale – powiedzmy sobie szczerze – z punktu widzenia Polaka-szaraka, mającego dostęp do obligacji oszczędnościowych z oprocentowaniem 6-7% w skali roku i bez żadnych prowizji – to nie jest jakaś szczególna atrakcja. Ale w aplikacji Revolut znalazłem na przykład obligacje amerykańskiego rządu oprocentowane na 4,5% rocznie, którym do wykupu zostało niecałe półtora roku i które można kupić za 99,9% nominału, gwarantując sobie prawie 5% zysku na koniec inwestycji.

Albo obligacje rządu francuskiego z oprocentowaniem stałym 6% w skali roku, niestety wyceniane na giełdzie bardzo wysoko (za 107% nominału). Z korporacyjnych są np. obligacje Bank of America z oprocentowaniem 3,9% rocznie i ceną w okolicach nominału, co daje 5,2% do wykupu. Są obligacje Toyoty, banku Morgan Stanley, koncernu Shell – wszystkie dające nieco ponad 5,3% rentowności.

Jak inwestować i oszczędzać na podatkach? Radzę razem z UNIQA TFI:

Kłopot w tym, że dochodzi ryzyko kursowe (obligacje są denominowane w dolarach lub euro). Minimalna kwota, by rozpocząć inwestowanie w obligacje w Revolut to 100 dolarów lub euro, ale prowizja wynosi 0,25% za transakcję, nie mniej niż 1 dolar lub euro. No i Revolut zastrzega, że „mogą obowiązywać inne opłaty” – nie tłumacząc co to oznacza i jakie to mogą być opłaty.

Ryzyko wiąże się też z faktem, że Revolut – jakkolwiek ma licencję bankową – jest fintechem, a więc wszelkie ewentualne awarie i ataki cybernetyczne mogą oznaczać nie tylko odcięcie od oszczędności i inwestycji, ale wręcz brak informacji na ich temat (nie ma żadnej papierowej dokumentacji). W przypadku bankructwa Revoluta lub jego biura maklerskiego oczywiście trzeba będzie też czekać na wyznaczenie ścieżki dostępu do obligacji lub pieniędzy (bo przecież nie będziemy lecieli do Waszyngtonu, żeby amerykański rząd wydrukował nam obligacje).

Czytaj też o dywersyfikacji geograficznej z Raisin: Trzymasz wszystkie oszczędności w jednym miejscu? Dywersyfikacja powinna dotyczyć nie tylko inwestycji, ale i oszczędności. Dlaczego? Sześć powodów

Dywersyfikacja (raczej) niskoprocentowa

Obligacje w aplikacji to wygodna forma dywersyfikacji – można łatwo i wygodnie kupić niezbyt łatwo dostępne w Polsce papiery – ale raczej nie inwestowałbym w ten sposób dominującej części swojego kapitału. No i oczywiście warto pamiętać, że obligacje – nawet o gwarantowanym dochodzie, lecz notowane na giełdach – mogą tracić na wartości w okresie przed ich wykupem. W przypadku walutowych inwestycji w obligacje trzeba pamiętać, że różnice kursowe mogą być większe niż zyski z kuponów. To oczywiście bez znaczenia w zdywersyfikowanych portfelach (tam właśnie o to chodzi, by część portfela była w obcej walucie).

Krótko pisząc: dla miłośników dywersyfikacji obligacje w aplikacji jest to oferta jak znalazł. Dla miłośników wysokich procentów – niespecjalnie, bo rynkowe wyceny obligacji raczej nie dają szans na więcej, niż 4-5% w skali roku (po uwzględnieniu prowizji, nie licząc różnic kursowych). Ale jeśli ktoś jest fanem Revoluta, to ta nowinka de facto domyka horyzont inwestycji dostępnych za pośrednictwem aplikacji Revolut.

————

GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się zmian w podatku Belki? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl.

————–

MACIEJ SAMCIK POLECA:

>>> Prosto i tanio inwestuj oszczędności na emeryturę w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link. Albo obejrzyj ten webinar, w którym – razem z Pawłem Mizerskim z UNIQA TFI – układamy strategie emerytalne.

>>> Portfel globalnych inwestycji – złożony z akcji, walut i surowców – buduj razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro obrotu miesięcznie), a masz możliwość budowania portfela z różnych aktywów. XTB wprowadził na rynek nowy sposób inwestowania – Plany Inwestycyjne. Pozwalają bezpiecznie i bezpłatnie inwestować w portfele ETF-ów od największych światowych dostawców. Więcej na ich temat przeczytasz tutaj.

>>> Sztabki złota kupuj wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Część oszczędności lokuj za granicą za pomocą platformy RAISIN, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie pieniędzy bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do każdego z zagranicznych banków. HoistSpar – instytucja, która jako pierwsza dołączyła do polskiej platformy Raisin – oferuje bezpieczne konta depozytowe w Szwecji, Niemczech, Polsce i Wielkiej Brytanii. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

zdjęcie tytułowe: DALL-E/Pixabay